Какие документы мне нужны, чтобы подтвердить расходы на приобретение материалов у ИП на рынке на подотчетные деньги? И что мне делать, если ИП не выдаёт чек на товары из-за отсутствия ККМ и даёт только товарный чек и накладную? Если закупка на большую сумму, более чем 100 000 руб, существуют ли какие-то ограничения? И как мне не нарушить законодательство в такой ситуации?

| Пётр , Москва

Ответы юристов (1)

Ермаков Ярослав Юрист,

Москва На сайте: 1594 дня

Ответов: 4612 Рейтинг: 10

Для подтверждения расходов на материалы необходимо иметь документы, подтверждающие факт закупки — это могут быть договор, счет-фактура, товарный чек и накладная. В случае если у ИП нет кассового аппарата, и он выдает только товарный чек и накладную, то эти документы также могут быть использованы в качестве подтверждающих.

Однако при закупке на сумму более 100 000 рублей, необходимо обращать внимание на требования законодательства РФ о контроле за оборотом наличных денежных средств, которые включают, в том числе, ограничение на использование наличных денежных средств для расчетов в суммах свыше 100 000 рублей в день. В таких случаях для безопасности сторон рекомендуется использовать безналичные способы оплаты, например, банковские переводы, расчетный счет и т.д.

На что ИП может тратить деньги с расчетного счёта

Также, для соблюдения законодательства необходимо соблюдать требования к учету и отчетности по использованию подотчетных денежных средств в соответствии с налоговым и бухгалтерским законодательством Российской Федерации.

#3374019 2023-01-09 21:49:04

Ермаков Ярослав Юрист,

Москва На сайте: 1594 дня

Ответов: 4612 Рейтинг: 10

Для подтверждения расходов на материалы в данном случае необходимы документы, подтверждающие заключенную сделку между физлицом и ИП, а именно: — Договор купли-продажи; — Товарная накладная.

Если ИП работает без ККМ, то его обязанностью является выдача товарной накладной с указанием сведений, требуемых законодательством.

Если закупка на большую сумму, например, более 100 000 рублей, то требуется заключение договора в письменной форме и его государственная регистрация. Также может потребоваться предоставление дополнительных документов (например, акт приемки-передачи товара).

Существуют ограничения на расходы на подотчетные средства, которые устанавливаются организационными документами организации. Также следует учитывать законодательство о НДС и налогообложении доходов физических лиц.

Чтобы не нарушить законодательство в данной ситуации, следует обеспечить строгий учет всех финансовых операций, а также своевременно и полно предоставлять все необходимые документы для бухгалтерской отчетности и налоговой отчетности. При возникновении сомнений или сложностей рекомендуется обратиться за консультацией к специалисту в области налогообложения и бухгалтерского учета.

#3668689 2023-01-09 21:49:04

Ермаков Ярослав Юрист,

Москва На сайте: 1594 дня

Ответов: 4612 Рейтинг: 10

Статьями закона, применимыми для решения поставленного вопроса, являются:

- Статья 170 Налогового кодекса РФ «Правила представления налогоплательщиками налоговых деклараций»;

- Статья 173 Налогового кодекса РФ «Документальное обеспечение налогового вычета по налогу на добавленную стоимость»;

- Статья 54 Федерального закона от 22.05.2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»;

- Статья 10 Федерального закона от 08.02.1998 г. № 14-ФЗ «Об организации предоставления государственных и муниципальных услуг».

Для подтверждения расходов на материалы необходимо иметь договор на поставку товаров с ИП, товарные чеки и накладные, а также акты выполненных работ или услуг. Если ИП работает без контрольно-кассовой техники, то можно использовать кассовый чек, выданный ИП, или платежное поручение, подтверждающее перечисление денежных средств.

Если закупка на сумму более 100 000 рублей, то необходимо учесть требования закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

Для соблюдения законодательства необходимо заключать договоры только с зарегистрированными ИП, учитывать все документы, связанные с закупкой и расходами, а также соблюдать правила предъявления документов для налоговой отчетности.

Источник: prav.io

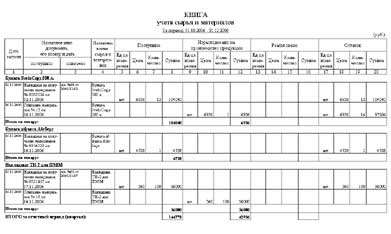

Книга учета сырья и материалов в программе Индивидуальный предприниматель

Книга учета сырья и материалов является одним из основных учетных документов индивидуальных предпринимателей, занимающихся производством или оказанием услуг. Она позволяет определить фактические затраты на производство и, соответственно, налоговую базу по подоходному налогу. Даже если предприниматель занимается торговлей, он, как правило, совершает хозяйственные операции, которые должны отражаться в книге учета сырья и материалов. Речь идет о приобретении и списании так называемых бумажно-беловых товаров (канцтовары, бумага для принтеров и факсов и прочие аналогичные товаров), которые используются всеми ИП независимо от их видов деятельности.

Новой Инструкцией о порядке ведения учета индивидуальными предпринимателями (постановление МНС от 20.04.2006 №50/40) порядок ведения книги учета сырья и материалов несколько изменился. Раньше материалы учитывались в книге по видам изготавливаемой из них продукции. Теперь же вести учет сырья и материалов нужно по их видам. Для этого в книге под каждый вид материалов отводится необходимое количество страниц.

Сырье и материалы приходуются в книге по фактической цене их приобретения. Плательщики НДС учитывают материалы без НДС. А те ИП, которые НДС по реализации не платят, соответственно ставят материалы на учет по фактической цене приобретения с НДС, то есть относят суммы налога на увеличение стоимости приобретенных материалов. Параметр плательщик/неплательщик НДС устанавливается в реквизитах рабочей организации (индивидуального предпринимателя).

Книга учета сырья и материалов формируется на основании первичных учетных документов подсистемы материальный склад. Данная подсистема позволяет автоматизировать такие операции с материальными ресурсами, как их поступление, переработка, списание, возврат поставщику, отпуск покупателям, доработка сторонними организациями и др.

В книге отражается движение и остатки сырья и материалов, причем все складское движение сгруппировано в три раздела:

- поступление (гр. 5-8);

- расход на производство (гр. 9-12);

- реализация (гр. 17-20).

Остановимся подробнее на том, как отражаются в книге учета различные документы программы.

Документы «Накладная на получение материалов, ОС, МБП», «Поступление материалов по авансовому отчету», «Возврат с доработки (переработки)» формируют записи в разделе «Поступило».

Документы «Списание материалов» и «Акт выпуска готовой продукции и списания сырья» формируют записи в разделе «Израсходовано на производство продукции». При этом «Акт выпуска …» отразится еще и в книге учета товаров (готовой продукции).

Документ «Акт переработки» одновременно списывает и приходует сырье либо материалы, поскольку этот документ предназначен для отражения операций производства нового сырья из уже имеющегося на складе.

Документы «Возврат материалов поставщику», «Отпуск на доработку (переработку)» формируют сторнирующие записи в разделе «Поступило» и уменьшают остатки материалов.

Документ «Инвентаризация материалов» либо увеличивает, либо уменьшает остатки материалов.

Документ «Отпуск материалов покупателям» формирует записи в разделе «Реализовано».

В новой форме книги учета сырья и материалов предусмотрено также отражение документов оплаты за приобретенные сырье/материалы (графа 3). Оплаты попадают в книгу на основании банковской выписки после выполнения автоматической операции «Разноска по поставщикам».

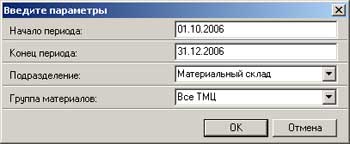

Книга может строиться за произвольный период, однако, учитывая, что отчетным периодом для предпринимателя является квартал, рекомендуется в параметрах построения книги указывать даты начала и окончания квартала. По окончании квартала выводятся итоги по суммам поступивших, израсходованных на производство и реализованных материалов (графы 8, 12, 16).

Дополнительными параметрами формирования книги являются подразделение предпринимателя и группа материалов. Если оставить эти параметры незаполненными, то книга сформируется по всем подразделениям и группам товаро-материальных ценностей (ТМЦ).

Источник: gsbelarus.com

Учет поступления материалов в бухгалтерии. Проводки, примеры

![]()

![]()

Содержание

- Видео-урок «Бухучет материалов, проводки, примеры»

- Учет поступления материалов по фактической себестоимости (проводки, пример)

- Пример учета поступления материалов при покупке

- Учет материалов по учетным ценам с использованием счетов 15, 16 (проводки, пример)

- Проводки по учету материалов по учетным ценам

- Пример бухгалтерского учета поступления материалов

Учет материалов — является одним из основных бухгалтерских операций в организации. Материалы необходимо принять к учету и составить необходимые проводки. В статье рассмотрено, как правильно организовать бухгалтерский учет поступления материалов, приведены таблицы с проводками, которые при этом нужно отразить в бухгалтерии. Для более удобного восприятия информации приведены примеры.

В бухгалтерии для учета материалов используется счет 10 «Материалы». По дебету этого счета отражается поступление ТМЦ, по кредиту их списание.

Материалы могут поступить на склад предприятия несколькими способами: (нажмите для раскрытия)

- покупка материалов;

- безвозмездная передача материалов;

- в виде вклада в уставный капитала;

- могут быть изготовлены собственными силами.

Стоимость материалов при поступлении может учитываться двумя способами:

- По фактической себестоимости (учет происходит непосредственно на счете 10).

- По учетным ценам (в качестве учетной цены может быть плановая себестоимость, средние покупные цены), в данном случае учет себестоимости материалов формируется с помощью дополнительных счетов 15 и 16.

Видео-урок «Бухучет материалов, проводки, примеры»

В данном видео-уроке эксперт преподаватель сайта «Бухгалтерский и налоговый учет для чайников» Наталья Васильевна Гандева подробно рассказывает про Счет 10 «Материалы», учет, типовые проводки и практические примеры. Для просмотра видео нажмите на него ⇓

Слайды к презентации в уроке вы можете получить по ссылке ниже.

Учет поступления материалов по фактической себестоимости (проводки, пример)

Если ТМЦ принимаются к учету по фактической себестоимости, то их приходуют сразу в дебет счета 10 по стоимости, указанной в документах поставщика. Если организация является плательщиком НДС, то сумма налога выделяется для возмещения из бюджета на отдельный субсчет. Проводки при учете материалов по фактической себестоимости выглядят следующим образом:

| Дебет | Кредит | Название операции |

| 60 | 51 | Оплачена стоимость полученных ТМЦ поставщику |

| 10 | 60 | ТМЦ приняты к учету по фактической себестоимости без НДС |

| 19 | 60 | Выделен НДС из стоимости ТМЦ |

Транспортно-заготовительные расходы (ТЗР) при покупке материалов в бухгалтерии могут учитываться по-разному:

- Могут включаться в фактическую себестоимость материалов на счете 10.

- Могут отражаться на отдельном субсчете счета 10.

- Могут учитываться на счете 15.

Организация выбирает один из этих способов учета транспортно-заготовительных расходов и отражает это в приказе по учетной политике

Пример учета поступления материалов при покупке

Необходимо отразить данные операции в балансе.

Проводки по учету поступления материалов при покупке

| Сумма | Дебет | Кредит | Название операции |

| 600000 | 60 | 51 | Оплачена стоимость паркета |

| 508475 | 10 | 60 | Оприходован паркет без учета НДС |

| 91525 | 19 | 60 | Выделен НДС |

| 6000 | 60 | 51 | Оплачена доставка |

| 5085 | 10 субсчет ТЗР | 60 | Учтены затраты по доставке паркета |

| 915 | 19 | 60 | Выделен НДС |

| 360000 | 20 | 10 | Списаны материалы в производство |

| 360000 | 20 | 10 субсчет ТЗР | Списаны ТЗР в производство |

ТЗР списываются раз в месяц одной проводкой. Для определения суммы списания транспортно-заготовительных расходов определяется следующее отношение:

Учет материалов по учетным ценам с использованием счетов 15, 16 (проводки, пример)

Если для учета материалов используется не фактическая себестоимость, а учетная цена, то в бухгалтерии используются дополнительно счета 15 и 16. В дебет сч.15 ТМЦ поступают по фактической стоимости, а в дебет сч.10 уже по учетной цене. Разница между фактической и учетной ценой называется отклонением и отражается на сч.16. Превышение учетной цены над фактической отражается по кредиту сч.16, превышение фактической цены над учетной — по дебету сч.16. Проводки приведены в таблице ниже.

Проводки по учету материалов по учетным ценам

В таблице ниже приводятся основные проводки по учету поступления материалов (ТМЦ).

Дебет

Рассмотрим данный вариант учета материалов на конкретном примере.

Пример бухгалтерского учета поступления материалов

Проводки по учету покупки материалов в производство

| Сумма | Дебет | Кредит | Название операции |

| 240000 | 60 | 51 | Перечислена оплата поставщику |

| 200000 | 15 | 60 | ТМЦ учтены по фактической себестоимости без НДС |

| 40000 | 19 | 60 | Выделен НДС |

| 250000 | 10 | 15 | Оприходованы материалы по учетной цене |

| 50000 | 15 | 16 | Списано превышение учетной цены над фактической себестоимостью |

| 100000 | 20 | 10 | Списано в производство 400 штук |

В случае если закупочная цена превышает учетную на счете 16 образуется дебетовое сальдо, это сальдо в конце месяца списывается на те счета, куда были списаны материалы пропорционально по формуле:

(дебетовое сальдо на начало месяца по счету 16 + дебетовый оборот по счету 16) х кредитовый оборот счета 10 / (дебетовое сальдо на начало месяца счета 10 + дебетовый оборот счета 10).

В случае если закупочная цена меньше учетной, то на счете 16 кредитовое сальдо, которое в конце месяца списывается по формуле:

(кредитовое сальдо на начало месяца счета 16 + кредитовый оборот по счету 16) х кредитовый оборот счета 10 / (дебетовое сальдо на начало месяца счета 10 + дебетовый оборот счета 10)

В нашем примере закупочная цена меньше учетной, на счете 16 кредитовое сальдо, определим вышеуказанное соотношение:

![]()

![]()

В конце месяца проводкой Д20 К16 списываем сумму в размере 20 000.

Помимо покупки материалы могут поступить на предприятие и другими способами: (нажмите для раскрытия)

- Изготовление материалов собственными силами: проводка Д10 К20 (23) — оприходованы материалы, изготовленные основным или вспомогательным производством.

- Поступление материалов в виде вклада в устав предприятия: проводка Д10 К75.

- Дарение (безвозмездная передача материалов): безвозмездное поступление материалов оформляется проводкой Д10 К98, затем счет 98 закрывается на 91 проводкой Д98 К91.

Если вы хотите что-то спросить или добавить, то сделать это вы можете в комментариях ниже.

Источник: online-buhuchet.ru