Уже три года есть возможность пользоваться патентной системой налогообложения, хотя отношение к ней у предпринимателей пока осторожное. Каков учет ИП при патенте и чем привлекателен этот режим налога, читайте далее в нашей статье.

Однако во избежание материальных рисков и негативных последствий наличие бухучета все же пригодится. Своя бухгалтерия даже на патенте – не только показатель статуса развитой компании, но и средство упрощения бизнес-процессов предприятия. Передача расчетных функций специалисту позволит предпринимателю сосредоточиться на направлениях развития компании.

Бухучет ИП

Чтобы изначально выразить свое решение о введении бухучета, ИП должен утвердить свою учетную политику. Учетная политика — это такой документ, в котором ИП выбирает нужные ему способы ведения учета и составления отчетности из совокупности всех способов, которые предлагаются в ПБУ и других нормативных документах по бухучету (ст. 8 Федерального закона от 06.12.2022 № 402-ФЗ). Далее при ведении бухучета нужно будет следовать установкам принятой учетной политики.

Что относится к основным средствам по новому ФСБУ 6/2020 I Цветкова Елена Гарриевна. РУНО

Чтобы заявить о ведении бухгалтерского учета государству и контрагентам (существующим и потенциальным), ИП должен составлять годовую финансовую отчетность и представлять ее экземпляр в территориальный орган статистики (ч. 2 ст. 13, ч. 1 ст. 18 Федерального закона от 06.12.2022 № 402-ФЗ).

Должен ли ип вести учет основных средств

Казалось бы, какое отношение полная ответственность такого рода может иметь к бухгалтерскому учету? Да самое прямое. Неправильно организованный учет может привести к назначению крупных штрафов и начислению пеней за весьма вероятные (при неправильной организации) бухгалтерские ошибки.

Для субъектов, применяющих упрощенную систему налогообложения, предусмотрено ведение Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Учет и отчетность индивидуального предпринимателя (ИП)

Налоговый кодекс (пункт семь статьи 346.26) предписывает ИП на ЕНВД ведение учета ИП,но порядок ведения книги доходов и расходов при такой форме налогообложения нигде не указана, к тому же величина доходов и расходов на сумму налога не влияет.

- все доходы, расходы и совершенные хозяйственные операции должны быть зафиксированы в полном объеме, информация должна быть достоверной и фиксироваться постоянно (непрерывно);

- в книге необходимо отражать имущественное положение ИП и итог предпринимательской деятельности за отчетный период;

- каждую хозяйственную операцию должен сопровождать оправдательный документ;

- весь учет ведется позиционным способом.

Рекомендуем прочесть: Проект Изменения Ук По Статье 228

Должен ли ИП вести бухучёт: даём подробные разъяснения

Как только новый закон был принят, возникла спорная ситуация, касающаяся того, должен ли ИП вести бухгалтерию, если он работает на режиме ЕНВД. К счастью, существует официальный документ, который снимает все сомнения по данному вопросу.

Что такое основные средства?

Ведение бухгалтерского учёта – это достаточно сложный процесс, который многим людям не под силу. Для того, чтобы правильно отражать все денежные поступления и расходы, а также прочие хозяйственные операции компании, необходимо знать основы и принципы бухучёта. Справиться с этой задачей может лишь специалист. Именно поэтому многие владельцы бизнеса прибегают к помощи профессиональных бухгалтеров или аутсорсинговых фирм.

Ведет ли бухучет ип на усн

При отчетности по УСН «доходы минус расходы» учитываются те же принципы. Но в добавление осуществляется ежедневный расчет поступлений с учетом расходных статей. Для обоснования уменьшения налогооблагаемой базы должны выполняться два условия: расходы имеют производственное назначение и подтверждаются документами. Итоги за год вносятся в налоговую декларацию, а все первичные ордера, приходные и расходные квитанции и т.д. подшиваются в течение года и хранятся у ИП.

- упрощенный учет по налогам. Вместо ряда налоговых деклараций сдается всего одна – раз в год;

- облегченный вариант бухучета. При этом сдача отчетов по результатам деятельности в налоговую не осуществляется;

- выбор объекта обложения, от которого и будет зависеть система бухучета;

- затраты на приобретение основных средств и другого имущества для производственной деятельности принимаются к расчету и могут уменьшить налогооблагаемую базу.

ИП: особенности учета наличных денег

Согласно действующим правилам наличные деньги должны проходить через кассу. На каждое поступление средств выписывается приходный кассовый ордер (ПКО), траты оформляются расходным кассовым ордером (РКО). Кроме того, каждую операцию необходимо записывать в кассовую книгу, в которой по итогам каждого операционного дня подбиваются общие суммы доходов и расходов, а также выводится остаток денежных средств.

ИП, занимающиеся большинством видов деятельности, для осуществления наличных расчетов обязаны пользоваться кассовыми аппаратами (КА). В Законе № 54-ФЗ от 22.05.2022 приводится исчерпывающий перечень случаев, когда КА можно не использовать. Среди них продажа полиграфической продукции в газетных киосках, продажа школьникам продуктов питания в столовых, торговля на рынке с открытых прилавков и т.д. Причем с 1 июля 2022 года перечень таких субъектов пополнится. Закон № 54-ФЗ от 22.05.2022, новая редакция которого начала действовать с 15 июля 2022 г., обязывает внедрять кассовые аппараты:

Обязаны ли будут ИП ( индивидуальные предприниматели) вести бухгалтерский учет с 2022 года

Закон предусматривает возможность разработки упрощенного порядка ведения бухгалтерского учета для субъектов малого предпринимательства и отдельных категорий некоммерческих организаций (п. 3 ст. 20, п. 10 ч. 3 ст. 21 Закона N 402-ФЗ) .

В настоящее время вопрос о необходимости бухгалтерского учета при УСН касается только организаций. Индивидуальные предприниматели независимо от режима налогообложения не обязаны вести бухгалтерский учет. Это следует из п. п. 1, 2 ст. 4 Закона 129-ФЗ.

Согласно п. 3 данной статьи организации при работе на УСН освобождаются от ведения бухгалтерского учета, за исключением учета основных средств и нематериальных активов.

Рекомендуем прочесть: Продажа Гаража В Рб Инвалид 3 Группы Льготы

Что относится к основным средствам ИП: их учет в предпринимательстве

Основные средства ИП сведены в одном документе — Общероссийском классификаторе основных фондов. В 2022 году появились существенные правки в лимите на стоимость основных средств (ОС) для налогового сбора сведений. Лимит до 2022 был 40 тыс. рублей, после — 100 тыс. рублей. Бухгалтерского учета эти изменения не коснулись, сумма данного лимита осталась по-прежнему 40 тыс. рублей. Простыми словами, ведущие доходы, что приобретены в 2022 г., но поставлены на учет после 1.01.2022 или куплены и поставлены на учет после данной даты, подвергаются измененному пункту закона.

По учету основных средств у ИП существуют некоторые правила, по которым к предпринимателю могут применять санкции, если он не поставил ОС на баланс. Последствиями таких преднамеренных нарушений могут стать:

Порядок ведения бухгалтерского учета ИП (нюансы)

Так что же понимается под ведением учета, упомянутого законодателем в п. 2 ст. 6 закона № 402-ФЗ, и кто из предпринимателей обязан вести бухучет, а какие ИП ведением бухгалтерского учета могут с полным правом себя не затруднять?

Согласно ст. 346.24 НК РФ упрощенцы обязаны фиксировать свои доходы и расходы в книге учета доходов и расходов организаций и ИП, применяющих упрощенную систему налогообложения. Ее форма и порядок оформления утверждены приказом Минфина России от 22.10.2022 № 135н.

Бухучет для ИП на ЕНВД

Итак, ИП на «вмененке» полностью освобождены от ведения бухгалтерии, сдачи бухгалтерской отчетности, составления бухгалтерской учетной политики. Но при этом предприниматели должны организовать учет своей деятельности в части показателей, необходимых для расчета «вмененного» налога. Рассмотрим их подробнее.

У предпринимателя должны быть разработаны общие документы кадрового учета: штатное расписание, график отпусков, правила внутреннего трудового распорядка, должностные инструкции, положения об оплате труда и т.п. По каждому штатному сотруднику, помимо договора, должны быть приказы о приеме, отпуске, увольнении, личная карточка, табель для учета рабочего времени. Кадровые регистры, платежные ведомости по зарплате, табели и другие документы позволяют отследить движение сотрудников, если это необходимый для ЕНВД физический показатель, а также определить сумму вычета по налогу в виде страховых взносов.

Это видео недоступно

Друзья!

Поддержите, пожалуйста, мой проект!

Расскажите своим друзьям и знакомым про мой YouTube канал https://www.youtube.com/channel/UCxqU.

Попросите их подписаться на мой канал и поддержать меня ❤

Поделитесь моими видео в своих соцсетях ♀️

Огромное Вам спасибо

Раздельный учет ИП. Бухгалтерия для начинающих. Бухучет простыми словами. Малый бизнес и налоги. ИП обязан вести раздельный учет.

Бухгалтерия для начинающих ИП — простыми словами о сложном. Бизнес ИП — простыми словами для начинающих. Налоги ИП — все, что должен знать предприниматель. Что такое раздельный учет ИП. Бухучет простыми словами. Малый бизнес и раздельный учет. Налогообложение ИП 2022 — основы для начинающих ИП простыми словами.

Налоги и налогообложение ИП — бухгалтерия для начинающих ИП. Бизнес ИП невозможен без ведения учета. Налоги ИП и налоговый учет. Раздельный учет ИП ведется при совмещении нескольких режимов налогообложения. Учет и налогообложение ИП простыми словами для начинающих ИП. Бизнес ИП и налоги ИП — все, что должен знать каждый!

Бухгалтерия для начинающих ИП — основы. Раздельный учет простыми словами для начинающих. Малый бизнес — все, что нужно знать начинающему предпринимателю. Бухучет простыми словами.

Рекомендуем прочесть: Сосед Курит В Окно Дым Идет В Мою Квартиру Что Делать

У наших юристов спрашивают о: ведет ли ип бухгалтерский учет по основным средствам

Кассовая книга ведется на любом предприятии-это книга отражающая движение наличных денег полученных с расчетного счета на зарплату, на авансовые отчеты и т.д. Кассовая книга-это документ отражающий приход и уход денег. Приход- приходный. Для налогоплательщиков находящихся на УСНО ведение бухгалтерского учета не обязательно (кроме кассы.

Кассовую дисциплину обязаны соблюдать все). Достаточно вести книгу учета доходов и расходов. В Вашем случае заполняется графа доходы.

Официально сдавать бухгалтерскую отчетность не нужно. Вести бух. учет не обязательно, Но — если есть основные средства то лучше вести бух учет, при переходе на общий режим ( если потребуется) будет меньше возни. А если выплачиваете или. да. если вы не ИП, то баланс сдавать нужно. Если у вас только УСН, то баланс сдавать не надо. нет, только книгу учета доходов и расходов Налогоплательщик, применяющий специальный налоговый режим для субъектов малого бизнеса на основе.

Как вести бухучет ип

Штатный бухгалтер обойдется предпринимателю в 40 000 — 60 000 рублей в месяц. Это средний показатель по России, и он во многом зависит от региона. Как и любой другой сотрудник бухгалтер работает по трудовому договору, когда документооборот у ИП небольшой – бухгалтер может устроиться по совместительству.

- организации, занимающиеся коммерческой и некоммерческой деятельностью;

- госорганы, органы местного самоуправления, органы управления внебюджетных госфондов (в т. ч. территориальных);

- Банк России;

- ИП, частнопрактикующие лица;

- находящиеся в РФ представительства и подразделения иностранных и международных организаций.

HQ — — — Адвокат

кассовый чек 1. Заключить договор аренды с клиентом 2. Акт приема передачи автотранспортного средства 3. Акт оказанных услуг 4. Счет на оплату (необязательно) 5.Приходный кассовый ордер. Вот письмо МинФина Вопрос: О документальном.

ИП в отличие от ООО не надо вести бухгалтерский учет, нет обязанности вести кассовую дисциплину, размеры штрафов в некоторых случаях в разы меньше. Процедура регистрации и ликвидации гораздо проще, чем ООО. Количество отчетности также.

Источник: lawyer99.ru

Счет 01 “Основные средства” — что это и проводки

Счет 01 необходим для реализации задач по учету средств основного назначения компании. Анализ проводится в разрезе мест эксплуатации и стоимости. В бухгалтерских документах должны фиксироваться все перемещения средств. Суммы по основным средствам в обязательном порядке отражаются в балансе предприятия.

Что такое счет 01

Счет 01 01 в 2019 году относится к активам, отражающим основные средства, их передвижение и стоимость. Счет считается внеоборотным.

Счет 01 основные средства выделяет как материальные активы, принадлежащие организации. Они используются в хозяйственной деятельности. Их стоимость переносится на себестоимость производимого товара, продукции.

К объектам основных средств относятся:

- дороги и весь транспорт;

- инструменты, рабочий инвентарь;

- племенной скот;

- силовые машины;

- производственное оборудование;

- сооружения и здания, находящиеся в собственности организации;

- все виды передаточных сетей, к ним относятся теплосети, электросети.

Включаются в счет основные средства, являющиеся капитальными вложениями в арендованные средства, в арендованные земельные участки. Они являются внеоборотными активами и принимают участие в производственной деятельности не как средство, а как непосредственный объект.

Чтобы объект был признан основным средством, должны быть соблюдены следующие условия:

- Он используется в производственной деятельности предприятия.

- Имеются перспективные экономические выгоды.

- Объект не предназначен для перепродажи.

Если стоимость основного средства менее 40 000 рублей, оно может сразу же быть списано в затраты.

Функции счета 01

Счет ноль один в бухгалтерии несет ряд функций.

Формирование стоимости основных средств

Изначально цена ОС учитывается как первоначальная. К расходам на приобретение нематериальных активов относятся:

- суммы, уплаченные продавцу;

- затраты на доставку;

- расходы на консультативные и информационные услуги;

- оплата услуг посредникам;

- таможенные пошлины при ввозе ОС;

- расходы на оплату услуг подрядчиков.

Ряд затрат так и остаются неизменными. Например, суммы на общехозяйственные расходы. Затраты на приобретение изначально отражают на счету 08. После их полного формирования, они переносятся на счет 01.

Важно! Это делается только в тот момент, когда имущество полностью укомплектовано и пригодно к использованию. Поэтому, если компания приобрела чайник, он сразу должен отражаться на балансе счета 01, даже если находился все это время на складе.

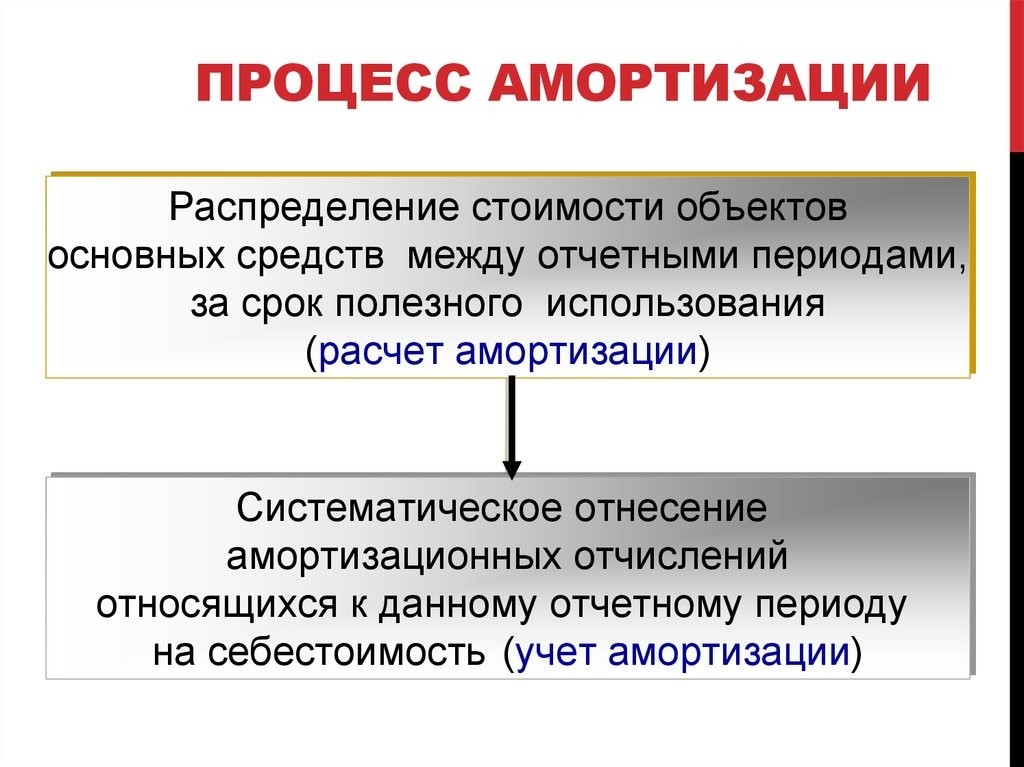

Амортизация ОС

Под амортизацией основных средств в бухгалтерии понимается перенос их стоимости на себестоимость выпускаемой продукции. Это делается постепенно.

Существуют категории объектов, которые не подлежат амортизации. К ним относятся:

- участки земли;

- скот;

- объекты природопользования;

- внешнее благоустройство;

- дорожное и лесное хозяйство;

- объекты жилого фонда, не относящиеся к непроизводственным.

Если процесс ремонта был более года, а объекты законсервированы на срок свыше трех месяцев, то амортизацию перестают начислять.

На балансе бухгалтерии остаточные средства отражаются по остаточной стоимости. Это обозначает, что указывается первое значение минус накопленный процент амортизации. Неамортизированное имущество должно учитываться на балансе в первоначальной стоимости.

По плану начисление амортизации начинается со следующего дня с момента ввода в эксплуатацию. Прекращение начисления по утвержденному стандарту происходит после полного списания стоимости.

С того момента как балансовая стоимость основного средства стала равна нули или получила отрицательное значение, его перестают отражать в балансе.

Другие возможные способы использования

Счет 01 позволяет организовывать аналитический учет средств. В этом случае каждому объекту будет присваиваться инвентарный номер. Если у одного объекта несколько частей, которые имеют разный срок эксплуатации, в такой ситуации каждая часть будет учитываться как отдельная.

Какие есть субсчета в счете 01

К счету 01 открываются субсчета:

- 01-1 — сюда входят все средства основной деятельности, исключением будет скот, многолетние насаждения, участки земли и объекты природопользования. На этом субсчете учитываются наличие и движение средств от основного вида деятельности, которая устанавливается учредительными документами.

- 01-2 — ОС прочие производственные. Сюда учитываются движения средств от других производств и отраслей, которые не связаны с основной деятельностью организации.

- 01-3 — непроизводственные ОС. На этом субсчете производится учет движения и сохранности средств, направленных на обслуживание социальной деятельности предприятия, жилищно-коммунальных услуг, бытового обслуживания граждан.

- 01-4 — субсчет, который учитывает рабочий и продуктивный скот.

- 01-5 — сюда включаются все многолетние насаждения, в том числе лесные полосы. Принятые в пользовании насаждения учитываются по видам и годам посадки. Объектом в данном случае будет площадь высадки. Затраты по уходу относят к себестоимости продукции, которая получается с этих насаждений. Не производится начисление амортизации молодых насаждений, которые не приняты в эксплуатацию.

- 01-6 — субсчет учитывает движение участков земли, водных и лесных угодий, полезных ископаемых, которые переданы предприятию в эксплуатацию. Амортизация по этим объектам не начисляется.

- 01-7 — неинвентарные объекты — сюда будут относиться движения капитальных вложений, направленных на использование земельных участков, водных и лесных недр.

- 01-8 — все хозяйственные принадлежности, инструменты и инвентарь, у которых срок пользования составляет более года.

- 01-9 — это объекты, полученные в лизинг, аренду или кредит. Также используется счет 001 в том случае, когда заключается договор лизинга, но только в том случае, если основные средства будут стоять на учете организации. Учет ведется для каждого объекта отдельно. Корректировка стоимости арендованного имущества будет отражаться через счет 01 к.

- 01-10 — на этом субсчете учитываются иные объекты, не указанные ранее.

- 01-11 — счет отражает выбытие основных средств.

Для учета аналитического характера используется карточка счета 01. Она распределяется по местам нахождения, группам и отдельным объектам.

Аналитический учет должен обеспечивать все необходимые данные о наличии и движении средств на территории России и за рубежом. Если в основных средствах есть драгоценные металлы, то в карточках должна быть указана их масса.

Взаимодействие с другими счетами в бухгалтерском учете

01 счет бухгалтерского учета отводится по плану для учета ОС. На нем они должны использоваться по их первоначальной стоимости. Бюджетный счет является активным. Это будет означать, что все поступления фиксируются по дебету, а снижение, новое значение стоимости учитывается по кредиту.

В бюджете по дебету счет 1 взаимодействует с кредитом таких счетов:

- 03 — отражение возврата ОС из состава доходов (например, это может быть возврат от кредитора);

- 08 — приход средств, затем увеличение их цены за счет реконструкции, переоборудования;

- 76 — зачисление ОС от иных дебиторов (случаи, когда доработка не требуется);

- 79 — внутрихозяйственные расчеты;

- 83 — рост цены на основании переоценки.

По кредиту взаимодействие проводится со следующими счетами:

- 02 — отражение выбытия средств;

- 11 — перевод животных в основное стадо;

- 99 — списание в результате возникновения ЧП;

- 83 — понижение цены в результате проведения переоценки, снижения прибыли.

Проводки

Поступление основных средств на счет предприятия, приход объекта на баланс мог осуществляться по-разному. Это может быть как покупка, соглашение дарения, так и взнос в уставной капитал.

Как только предприятие покупает основное средство, все затраты, которые оно понесло по приобретению и подготовке к эксплуатации, заносятся на счет 08. В дальнейшем вся сумма переносится на счет 01. Именно там выполняется учет. Этими проводками осуществляется контроль в бухучете поступлений всех основных средств.

Предприятие может стать владельцем объекта в связи с проведением капитального строительства. В данном случае первоначальная цена будет включать в себя оплату работы подрядчиков и все расходы на материалы и строительство.

Модернизация

Основная особенность процедуры модернизации заключается в том, что в процессе ее проведения происходит корректировка первоначальных характеристик объектов. В итоге меняется период пользования и стоимость. Чтобы правильно проводить учет расходов, рекомендуется открыть субсчет на счете 08. Здесь будут собираться все затраты, которые были необходимы для проведения модернизации. Процедура проводится в нескольких видах.

Продажа

Выручка после продажи должна указываться в отчетных документах в том размере, какой прописан в договоре. Также сюда включаются все убытки, которые пошли на амортизацию. Все операции должны отражаться на счете 91.

Ликвидация

Процедура ликвидации объекта проводится в том случае, если его использование для предприятия стало экономически невыгодным. Основное средство подлежит списанию. В дальнейшем его имеют право разобрать, чтобы использовать полученные материалы для иных целей.

Переоценка

Операция переоценки не является обязательной для организации. Но встречаются случаи, когда эта необходимость определяется локальными актами. В такой ситуации процедуру переоценки нужно будет проводить в последний день года. Переоценка возможна двух видов. Это может быть уценка и дооценка.

Неучтенные ОС по итогам инвентаризации

Все субъекты бизнеса обязаны регулярно проводить инвентаризацию имущества, находящегося у них на балансе. Это необходимо для обеспечения достоверности. Если в ходе проверки выявляются объекты, которые не стоят на учете, они должны быть включены в него в этом же месяце. Стоимость будет указываться на основании текущей рыночной по аналогичным объектам.

Недостача ОС по итогам инвентаризации

По результатам проведения инвентаризации может возникнуть недостача. В такой ситуации за ущерб ответственность несет сотрудник компании. Если он не определен, то списание производится на убытки. Сумма определяется по фактической остаточной стоимости.

Счет 01 в бухгалтерии играет важную роль для правильного учета объектов, находящихся на балансе организации, предприятия, и относящихся к основным. Взаимодействие между счетами помогает правильно отследить изменение их стоимости в процессе эксплуатации.

Источник: ontask.ru

Счет 01 — Основные средства в бухгалтерском учете: корреспонденция счетов, проводки

Важное место при осуществлении субъектом бизнесом своей деятельности занимают движимые и недвижимые фонды, которые в бухучете названы основными. Они используются длительное время и стоят достаточно дорого. Поэтому существуют некоторые особенности их отражения и налогообложения. Счет 01 в бухгалтерском учете применяется для отражения сведений о такого типа объектах.

Что относится к основным средствам

Законодательно установлено, что основными средствами может именоваться имущество, какое применяется в предпринимательской деятельности длительное время и его стоимость превышает заданный предел.

Для целей бухучета предел разграничивается стоимостью 40000 рублей. То есть предприятие или ИП может считать основным средством имущество, если оно используется свыше одного года при его цене свыше 40000 рублей.

Налоговое законодательство устанавливает более высокий предел разграничения объектов между основными средствами и материалами. Он определен суммой 100000 рублей и выше.

Это обозначает, что основные средства в бухгалтерском и налоговом учете могут быть и не быть таковыми. В первую очередь это относится к промежуточному имуществу из состава основных средств, цена которых от 40000 рублей до 100000 рублей. Ведь в бухучете объект из этой группы будет являться ОС, а для налогового учета — нет.