Основные средства в ходе деятельности любой организации теряют свои начальные свойства: изнашиваются, ломаются. Организации приходится нести затраты на обеспечение функционирования основных средств. Важно различать такие понятия, как ремонт и модернизация. При ремонте технические показатели основного средства не изменяются, а модернизация влечет за собой улучшение качеств основного средства. Приведу простой пример: дооборудование компьютера видеокартой.

Рассмотрим, каким образом провести модернизацию основных средств в 1С 8.3 Бухгалтерия предприятия 3.0.

Учетная ситуация

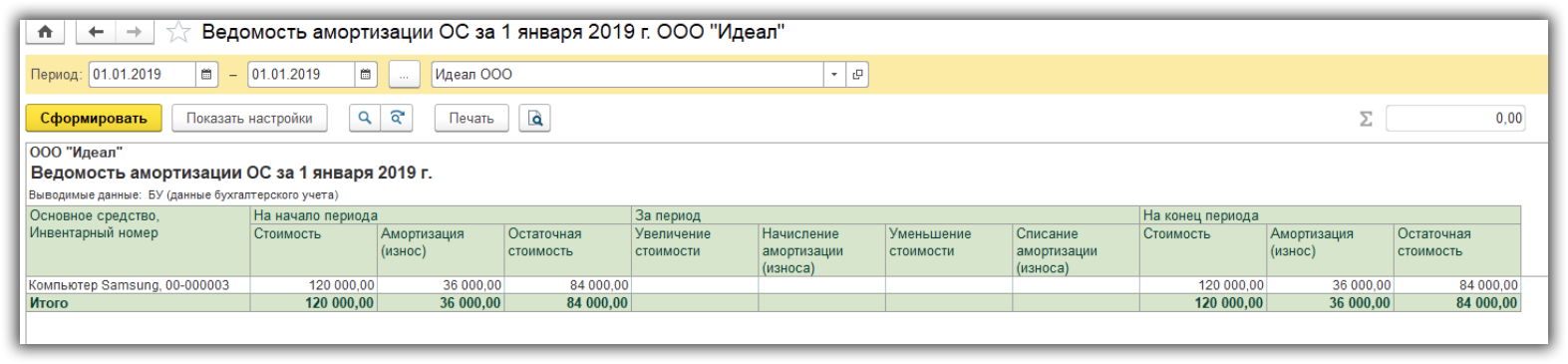

На 01.01.2019 на балансе организации находится основное средство “Компьютер Samsung” стоимостью 120 000 рублей и сроком полезного использования 40 месяцев. Компьютер использовался в течение года, сумма накопленной амортизации составила 36 000 рублей.

Сформируем отчет “Ведомость амортизации ОС”, чтобы посмотреть начальные данные по нашему основному средству.

Модернизация самортизированного ОС в 1С:Бухгалтерии 8

Поступление ТМЦ для модернизации

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

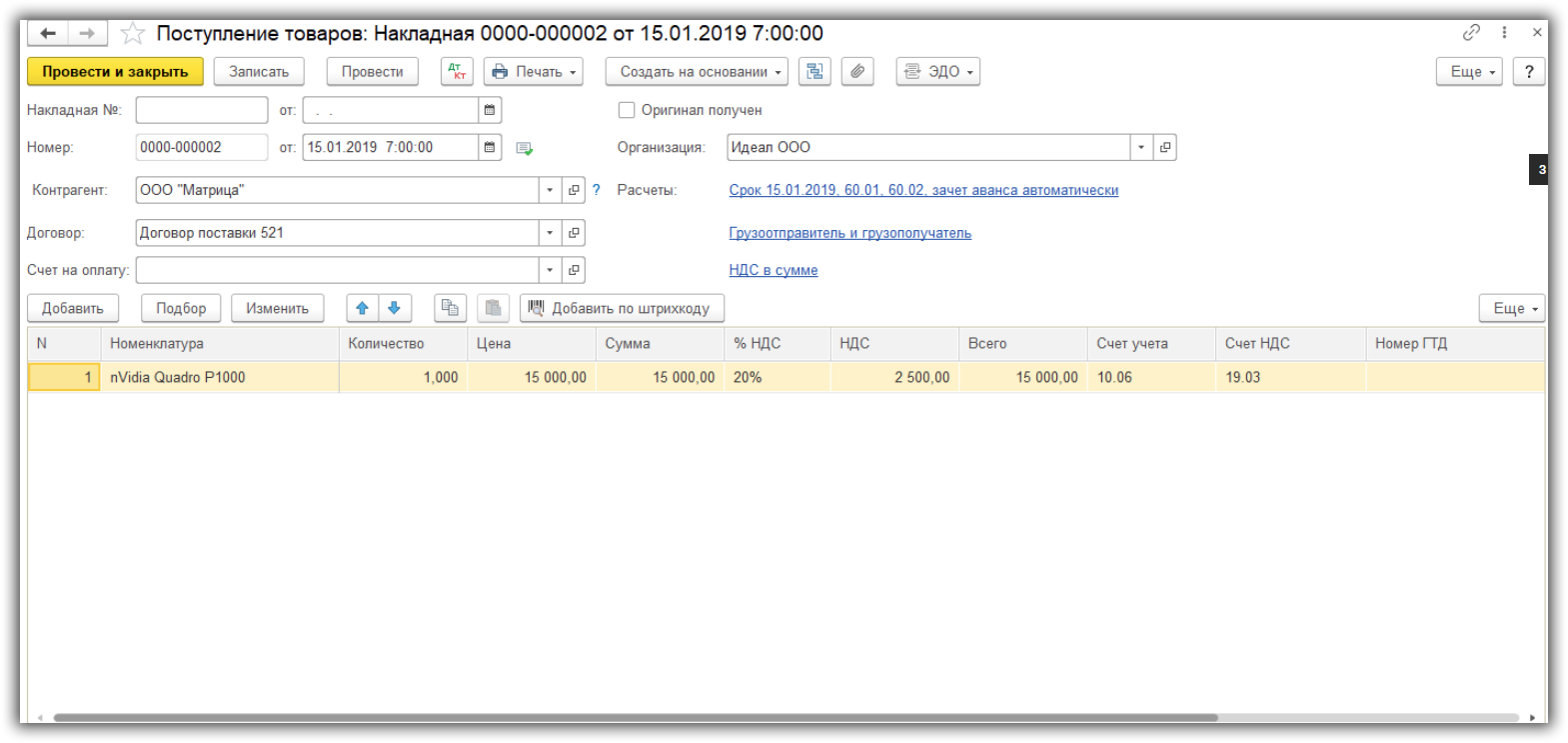

15 января была приобретена видеокарта “nVidia Quadro P1000” стоимостью 15 000 рублей для последующего дооборудования нашего ОС. Отразим операцию документом “Поступление” с видом операции “Товары (накладная)”. Документ находится в разделе “Покупки — Поступление (акты, накладные”).

В документе указываем:

- поставщика и договор, по которому приобретаем видеокарту;

- номенклатуру, количество и цену;

- счет учета 10.06 “Прочие материалы”.

При проведении документа сформирована проводка по дебету счета 10.06 — оприходование материала, отдельно выделена стоимость НДС по дебету счета 19.03.

Передача ТМЦ для модернизации ОС

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

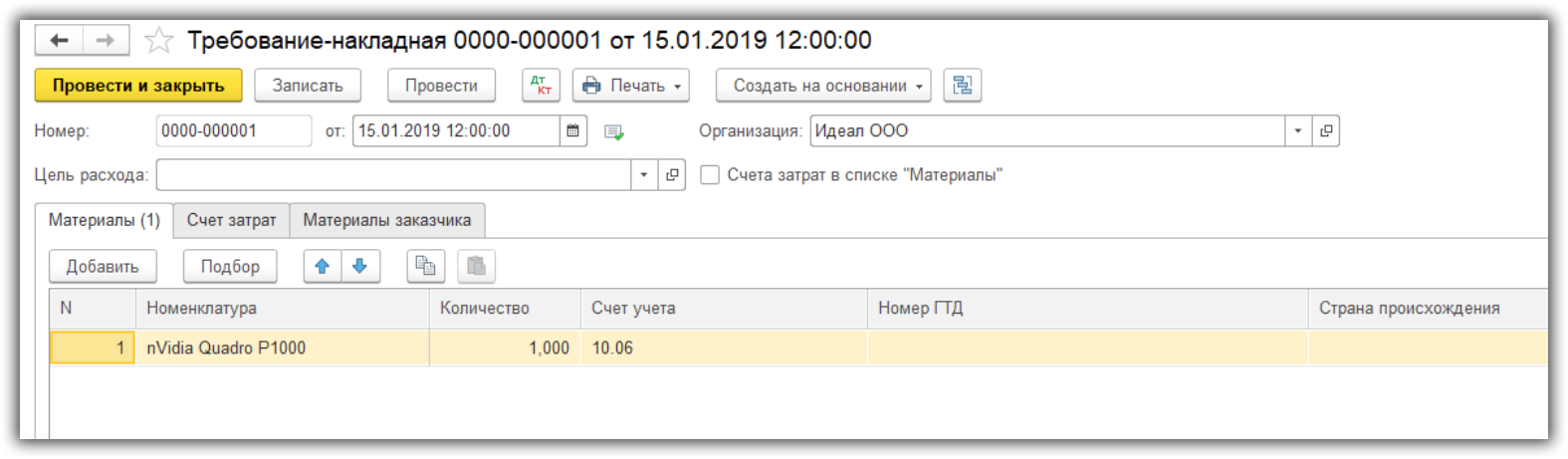

Для модернизации ОС передаем видеокарту документом “Требование-накладная”. Документ можно ввести на основании документа “Поступление товара”. Также документ можно создать вручную в разделе “Склад — Требования-накладные”.

На закладке “Материалы” указываем номенклатуру, количество и счет списания 10.06.

На закладке ”Счет затрат”:

- указываем счет 08.03 “Строительство объектов основных средств”;

- объект строительства, который будем модернизировать. Для этого нужно создать новый элемент в справочнике;

- статью затрат “Списание материалов”;

- способ строительства “Подрядный”.

Модернизация основных средств в «1С»

При проведении документа сформирована проводка по списанию материала с кредита счета 10.06 в дебет счета 08.03.

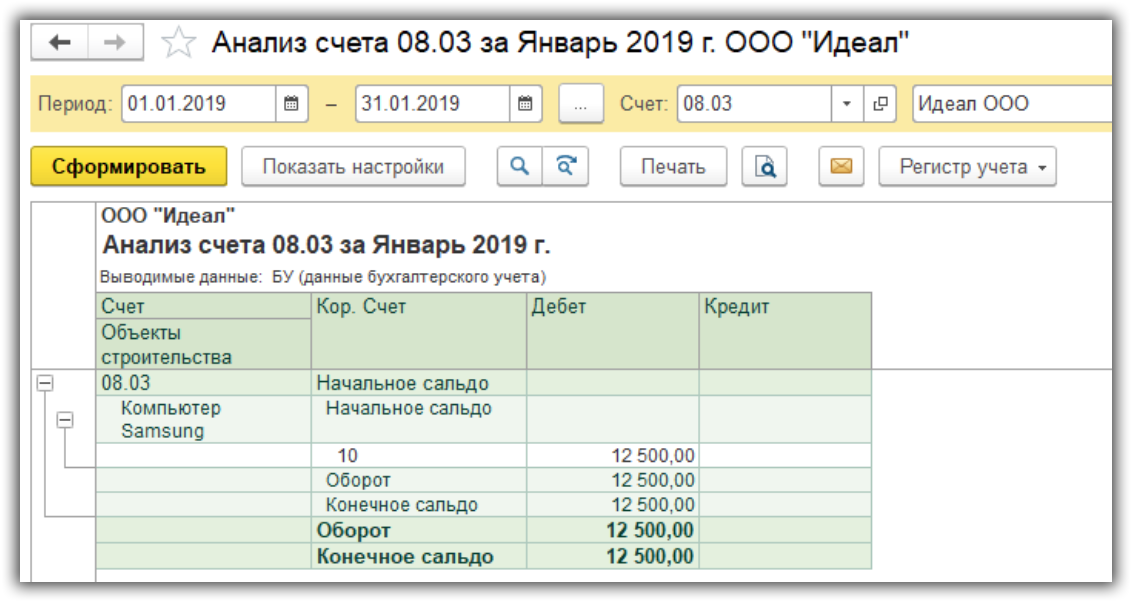

В отчете “Анализ счета” по счету 08.03 мы можем посмотреть общую сумму затрат, которые увеличат первоначальную стоимость основного средства.

Модернизация и увеличение стоимости ОС

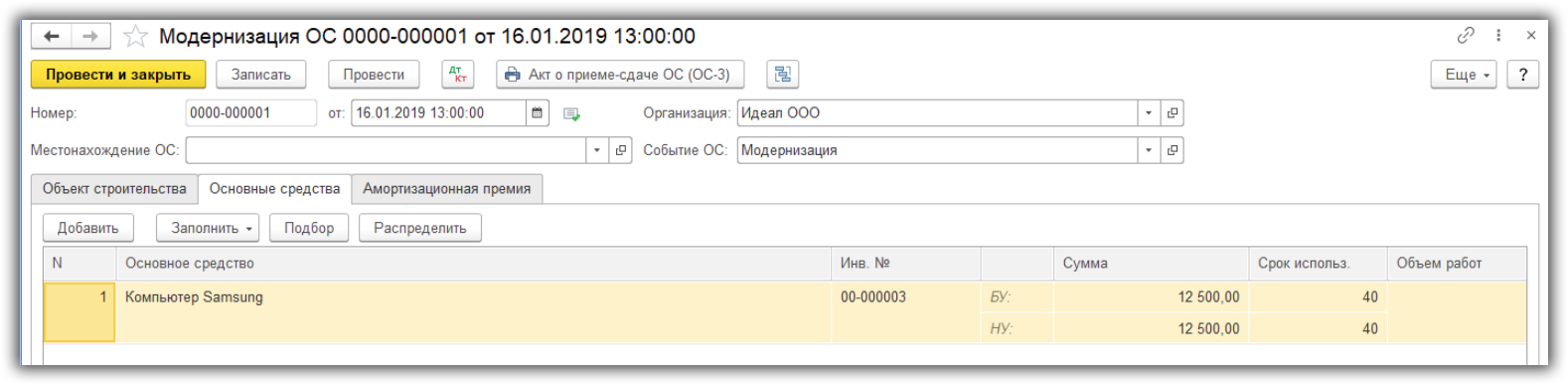

В разделе “ОС и НМА — Учет основных средств” создаем документ “Модернизация ОС”.

На закладке “Объект строительства” укажем объект модернизации, счет 08.03. По кнопке “Рассчитать суммы” автоматически будет определена сумма затрат по счету 08.03.

На закладке “Основные средства” укажем наш компьютер и нажмем кнопку “Распределить”. При этом сумма затрат на модернизацию распределится поровну по всем указанным основным средствам. При необходимости можно изменить срок полезного использования основного средства. В рассматриваемом примере срок полезного использования не изменился.

При проведении документа сформирована проводка, которая отражает увеличение первоначальной стоимости основного средства.

Расчет амортизации после модернизации

Проверим расчет амортизации основного средства после модернизации.

- Сначала нам нужно начислить амортизацию за Январь 2019 года. Для этого выполним регламентную операцию “Амортизация и износ основных средств” в разделе “Операции — Закрытие периода — Закрытие месяца”.

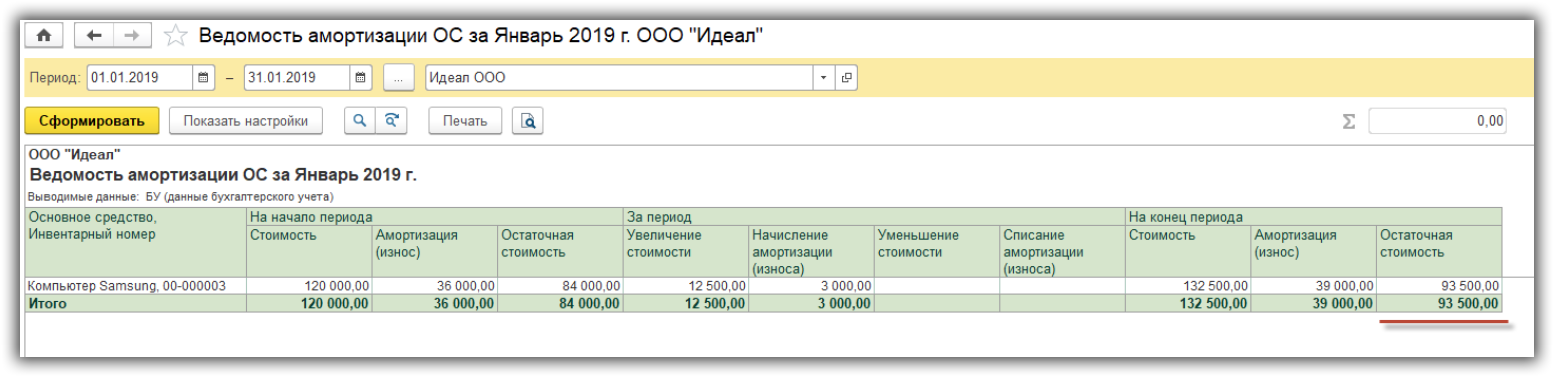

- Сформируем отчет “Ведомость амортизации ОС” за январь 2019 года. Стоимость компьютера с учетом модернизации составила 132 500 рублей, остаточная стоимость 93 500 рублей.

- Теперь выполним начисление амортизации за Февраль 2019 года.

Расчет произошел следующим образом: Остаточная стоимость ОС / Оставшийся срок полезного использования: 93 500 / 27 месяцев = 3 462,96 рублей.

- Проводки по Списанию с расчетного счета в 1С

- Проводки по вводу начальных остатков в 1С

- Проводки по Поступлению на расчетный счет 1С

- Проводки Приходного кассового ордера в 1С

Источник: 1s83.info

Особый учет основных средств в налоге УСН — Эльба

Примечание:* В редакции 1.6 порядок проведения операций аналогичен, подробнее читайте здесь.

Рассмотрим все законодательные и “программные” моменты учета основных средств (ОС) на конкретном примере.

Пример

Агентство переводов ООО “Монотон” в феврале приобрело у ООО “Компьютеры” два компьютера: один стоимостью 15 000 руб., другой – 25 000 руб., срок полезного использования у них одинаковый – 3 года. Организация применяет УСН с налоговой базой “доходы, уменьшенные на величину расходов”. Необходимо принять эти объекты к учету.

Для начала разберемся, можно ли вообще оба этих объекта признать в учете основными средствами? Для ответа на этот вопрос необходимо уточнить, о каком учете идет речь, бухгалтерском или учете для целей налогообложения?

Организации, применяющие УСН, обязаны вести и бухгалтерский, и налоговый учет ОС. При этом количество объектов ОС в бухгалтерском и налоговом учете может совпадать, а может отличаться. Но способы списания расходов по каждому объекту основных средств в бухгалтерском и налоговом учете всегда разные.

В налоговом учете при применении УСН основными средствами считаются активы, “которые признаются амортизируемым имуществом” (п. 4 ст. 346.16 НК РФ), а амортизируемым имуществом, в свою очередь, признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 руб. (п. 1 ст. 256 НК РФ).

И это значит, что тот компьютер, первоначальная стоимость которого 15 000 руб. в налоговом учете не будет считаться основным средством. Он должен быть учтен в составе материальных расходов. А вот второй компьютер за 25 000 руб. – это однозначно основное средство.

В налоговом учете первоначальная стоимость основного средства, приобретенного во время использования УСН, постепенно включается в состав расходов до конца текущего года. При этом “в течение налогового периода расходы принимаются за отчетные периоды равными долями” (п. 3 ст. 346.16 НК РФ). Даты признания расхода – 31 марта, 30 июня, 30 сентября, 31 декабря (п. 2 ст.

346.

Организации-упрощенцы обязаны вести также и бухгалтерский учет основных средств. Почему? Дело в том, что критерием возможности применения УСН является остаточная стоимость основных средств и нематериальных активов организации – если она превышает 100 млн руб., то организация утрачивает право применять “упрощенку”.

При этом правила ведения бухгалтерского учета регламентируются, разумеется, не НК РФ, а законодательством о бухгалтерском учете, в частности ПБУ 6/01 “Учет основных средств”.

В соответствии с данным документом организация может выбрать на свое усмотрение для различных групп однородных ОС наиболее подходящие способы амортизации, в том числе: “линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ).

Следует отметить, что в бухгалтерском учете, а именно в ПБУ 6/01, приводится перечень критериев, в соответствии с которыми те или иные объекты признаются основными средствами (п. 4 ПБУ 6/01):

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Активы, в отношении которых выполняются эти условия, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (п. 5 ПБУ 6/01).

Таким образом, в бухгалтерском учете основными средствами могут быть признаны и объекты, первоначальная стоимость которых ниже 20 000 руб. Конечно, для этого необходимо ввести соответствующие положения в учетную политику организации. Например, компьютер за 15 000 руб. может быть признан в бухгалтерском учете основным средством и даже включен в ту же самую амортизационную группу, что и компьютер за 25 000 руб.

Однако вернемся к нашему примеру про два компьютера. Как они будут отражены в бухгалтерском учете и при налогообложении, показано в таблицах 1 и 2.

Таблица 1.Бухгалтерский и налоговый учет ОС, первоначальная стоимость которого выше 20 000 руб., признаваемого амортизируемым имуществом в НК РФ

Компьютер, первоначальная стоимость которого 25 000 руб., срок полезного использования 3 года, полностью оплачен 01.02.2010 (товарная накладная от 02.02.2010), введен в эксплуатацию 12.02.2010.

Налоговый учет при УСН

Признается ОС.

Принятие к расходам – по факту оплаты и ввода в эксплуатацию (необходимо наличие обоих критериев). Расходы постепенно должны списываться до конца текущего года.

Даты признания расхода:

31 марта – 6 250 руб.; 30 июня – 6 250 руб.;

30 сентября – 6 250 руб.; 31 декабря – 6 250 руб. (сумму 25 000 руб. распределили на 4 квартала).

Признается ОС.

Принятие к расходам – в течение всего срока полезного использования, с применением того способа амортизации, который используется в организации по отношению к ОС со схожими характеристиками, например: способ уменьшаемого остатка с коэффициентом ускорения 2.

Остаточная стоимость = первоначальная стоимость – накопленная амортизация.

Таблица 2. Бухгалтерский и налоговый учет ОС, первоначальная стоимость которого менее 20 000 руб., не признаваемого амортизируемым имуществом в НК РФ.

Компьютер, первоначальная стоимость которого 15 000 руб., срок полезного использования 3 года, полностью оплачен 01.02.2010 (товарная накладная от 02.02.2010), введен в эксплуатацию 12.02.2010.

Налоговый учет при УСН

Не признается ОС.

Затраты на приобретение рассматриваются как материальные расходы.

Дата признания расхода – 02.02.2010 – в сумме 15 000 руб.

В зависимости от учетной политики организации данный объект может признаваться ОС, может не признаваться.

В случае принятия к учету в качестве ОС – начисляется амортизация в течение всего срока полезного использования с применением того способа амортизации, который используется в организации по отношению к ОС со схожими характеристиками. Например, способ уменьшаемого остатка.

Остаточная стоимость = первоначальная стоимость – накопленная амортизация.

Основные средства при УСН: приобретение и постановка на учет

Признание расходов на приобретение основных средств в программе оформляется документом Регламентная операция c видом операции Признание расходов на приобретение ОС для УСН, но только при закрытии последнего месяца квартала, т. е. за март, за июнь, за сентябрь и за декабрь.

Для пользователей предыдущей редакции программы (1.6), отметим, что сейчас Закрытие месяца – это не документ, а обработка, которая сама проверяет, какие регламентные операции при закрытии месяца нужно выполнить, и контролирует корректность их выполнения. Таким образом, вместо одного документа Закрытие месяца в старой редакции вводится необходимое число документов Регламентная операция, которые отличаются видом регламентной операции.

За март обработка Закрытие месяца предлагает выполнить следующие операции (рис. 2). После нажатия на кнопку Выполнить закрытие месяца программа создаст необходимые документы, проведет их и, в случае успешного проведения, отметит выполненные пункты зелеными галочками.

В бухгалтерском учете начисление амортизации основных средств производится также документом Регламентная операция с видом операции Амортизация и износ основных средств ежемесячно.

После проведения документа Принятие к учету ОС и выполнения регламентных операций по закрытию месяцев из главного меню Отчеты можно сформировать Книгу учета доходов и расходов УСН (КУДиР). Прежде всего нас интересует раздел КУДиР “Расходы на приобретение основных средств”. Объект ОС – компьютер за 25 000 руб.

Таблица 3.Книга доходов и расходов за I квартал 2010 года: отражение расходов

Дата и номер первичного документа

Источник: kinogirls.ru

Как учесть модернизацию основного средства при расчете налога на прибыль

Причем компании, применяющие метод начисления, должны увеличить первоначальную стоимость модернизируемого ОС после окончания модернизации, а фирмы на кассовым методе — после окончания модернизации и оплаты расходов на нее (п. 1 ст. 272, п. 3 ст. 273 НК РФ).

После модернизации ОС компания может увеличить срок его полезного использования в пределах срока, установленного для данной амортизационной группы. При этом если для данного объекта уже выбран максимальный срок, то увеличивать его уже нельзя (п. 1 ст. 258 НК РФ).

Что касается начисления амортизации по модернизируемому объекту, то ее нужно продолжать начислять в общем порядке, если:

- модернизация длится меньше 12 месяцев;

- модернизация длится более 12 месяцев, но ОС используется в предпринимательской деятельности.

В противном случае начисление амортизации следует приостановить. Продолжить амортизировать ОС можно с месяца, следующего за месяцем окончания модернизации (п. 3 ст. 256, п. 6 ст. 259.1, п. 8,9 ст.

259.2 НК РФ).

Материалы, полученные в результате модернизации ОС, нужно учесть в составе внереализационных доходов компании. Сделать это нужно по их рыночной стоимости (ст. 250 НК РФ).

Пользуйтесь всеми возможностями Контур.Экстерна

Источник: kontur.ru