Такой документ, как справка об основных средствах на балансе предприятия, запрашивается довольно часто и по различным поводам. Для чего нужен этот документ, как его подготовить, какую информацию отразить — об этом сегодняшний разговор.

Что это за справка, и для чего она нужна

Информация об активах организации, их структуре, количестве, местонахождении и стоимости крайне важна для принятия управленческих решений. Ее запрашивают:

- банки при получении заявки на кредитование — справка об имуществе, состоящем на балансе организации, поможет определить, каким залогом располагает заемщик, и принять решение о размере и сроках кредита;

- инвесторы при принятии решения о финансировании проектов;

- страховые организации, прочие контрагенты.

Эксперты КонсультантПлюс разобрали, как оформлять операции с основными средствами. Используйте эти инструкции бесплатно.

Получите бесплатный доступ , чтобы прочитать.

Какие сведения указываются в документе

Поскольку законодательно не установлено, каким документом подтверждается нахождение оборудования на балансе предприятия, справка имеет произвольную форму и составляется в соответствии с запросом заинтересованного лица. Обычно в ней указывают:

Приём к учёту основных средств в 2022 году

- реквизиты организации-составителя;

- инвентарный номер, наименование и количество единиц объектов основных средств;

- их местонахождение (особенно важно при наличии обособленных подразделений);

- даты приобретения и ввода в эксплуатацию;

- принадлежность к амортизационной группе;

- первоначальную и остаточную стоимость.

Наличие именно этих реквизитов не является обязательным. Они варьируются в зависимости от задачи, для которой готовится справка.

Так, выписка из балансовой ведомости для лицензирования, например, медицинских услуг, необходима. А вот для получения разрешения на пассажирские перевозки Ространснадзору такой документ не нужен.

Кто и как составляет справку

Как правило, все данные берутся из бухгалтерской программы, поскольку там информация предоставлена наиболее полно. Ну а над их группировкой придется немного поколдовать, чтобы предоставить сведения заинтересованному лицу в надлежащем виде.

В каких-то случаях достаточно обычной оборотно-сальдовой ведомости (ОСВ) по счету 01, а иногда вовсе не требуется предоставлять данные по всем имеющимся ОС, достаточно лишь выписки о том, что ОС находится на балансе предприятия.

Например, вот такой:

из ведомости учета основных средств на балансе

НКО «Негосударственный фонд помощи ветеранам»

по состоянию на 01.02.2023

стоимость, включая НДС

Офисная мебель (набор из 6 предметов)

Офис НКО «НФПВ», г. Москва, 1-й Бюджетный пр-д, д. 2

Выписка предоставляется по запросу контрагента.

Главный бухгалтер_______________Викторова В.В.

- как вести учет основных средств бюджетной организации;

- какие проводки использовать бюджетникам для учета ОС.

Выписка пригодится, например, при заключении договора купли-продажи ОС. Она подтверждает, что приобретаемое имущество учтено на балансе продавца в составе основных средств, а значит, является его собственностью.

Как предпринимателю «поставить на баланс» или принять на учёт имущество?

Это самый простой образец выписки из основных средств, числящихся на балансе организации. Выписку можно заменить обычной справкой, если это устраивает получателя информации.

Согласитесь, вряд ли целесообразно передавать информацию по всем ОС, числящимся на балансе, если информация нужна лишь по одной-двум позициям.

Так, подтвердить, что транспортное средство находится на балансе учреждения, удобно именно справкой.

Наиболее развернутая ведомость потребует от составителя больше внимания и времени. Ее формируют на основании ОСВ по счету 01 на нужную дату. При необходимости надо указать остаточную стоимость на дату или выделить сумму начисленной амортизации, к данным ОСВ счета 01 добавляют сведения из ОСВ по счету 02.

Удобно выгружать оборотки в Exel и готовить ведомость там, убирая или добавляя необходимые графы. Word тоже используется, но подсчитывать длинные столбцы цифр удобнее в Exel.

Образец справки об основных фондах организации

Вот так выглядит актуальная форма сведений о балансовой стоимости основных средств.

По такой форме допустимо подготовить расшифровку балансовой статьи 1150 «Основные средства» для подачи в банк в составе пакета документов для кредитования.

Об авторе статьи

Дорофеева Ирина

Стаж в должности главного бухгалтера коммерческих предприятий более 30 лет. Есть опыт работы финансовым директором и даже налоговым инспектором.

Источник: gosuchetnik.ru

Учет имущества организации

Статьи

Автор Павел Манзадей На чтение 14 мин Просмотров 25.1к. Опубликовано 29.03.2020

Ведение хозяйственной деятельности в организации напрямую связано с таким понятием, как учет имущества организации. На его основе формируется бухгалтерская отчетность. Учет имущества организации – это непрерывная деятельность по сбору данных об имуществе предприятия, его финансовом положении, а также анализ такой информации.

Как отражается имущество организации в бухгалтерском учете

- денежные средства (наличные и безналичные, на счетах и в кассе);

- материальные активы (основные средства и малоценные активы);

- нематериальные активы.

Каждый объект имущества имеет свою локализацию на определенном счете баланса. Эта локализация зависит от многих факторов. В частности, от стоимости. То имущество, стоимость которого составляет менее 40 000 рублей, но срок его использования превышает календарный год, называется малоценным. Его учитывают на счетах 10, 11 и 15.

Оприходование выражается стандартной бухгалтерской проводкой Д10-К60.

Те же активы, которые нельзя отнести к малоценным и которые организация считает своими основными средствами, имеют ряд отличительных характеристик:

- это имущество используется для создания товара, который будет в дальнейшем продан, а также для оказания услуг (выполнения работ);

- эксплуатация такого имущества возможна в течение длительного (более года) срока;

- балансовая стоимость имущества составляет более 40 000 рублей.

Основные средства оприходуются проводкой:

Дебет 08 – Кредит 60 (Покупка у поставщика и отнесение к основным средствам).

Далее стоимость основных средств списывается в дебет счета 01.

И основные средства, и малоценные активы относятся к активам материальным. То есть предметы, которые имеют свое материальное выражение и локализуются в пространстве. Их можно потрогать, увидеть, использовать. Но есть и те активы, которые также имеют ценность и способны принести доход своему владельцу, а зачастую – немалый доход, однако вещественной физической формы они не имеют. Эти активы принято считать нематериальными. И к ним относят:

- интеллектуальные права;

- права на использование природных ресурсов;

- деловую репутацию организации;

- организационные расходы.

Нематериальные активы не имеют физической формы, но способны приносить предприятию экономические выгоды.

Как вести учет источников имущества организации

Учет имущества организации подразумевает выделение источников формирования такой собственности. Все источники можно подразделить на две основные группы – собственные средства и привлеченные ресурсы. Часто имущество у предприятия появляется благодаря использованию собственного капитала.

Организация создает оборудование и на средства от его продажи обновляет станочный парк: пополняет перечень основных средств, с помощью которых извлекает прибыль в дальнейшем. Но не всегда собственного капитала хватает на масштабную деятельность. Особенно трудно осуществить разработанный бизнес-план на начальном этапе, когда таких средств очень мало.

Нередко компания привлекает ресурсы с помощью заключения договоров займа с кредитными организациями, а также с партнерами по бизнесу. С точки зрения бухгалтерского учета имуществом, сформированным за счет заемных средств, считается также та собственность, которая приобретена предприятием на условиях отсрочки или рассрочки платежа. Иными словами, контрагент кредитовал организацию на сумму стоимости поставленных материальных ценностей, оказанных услуг.

Крайне сложно осуществлять предпринимательскую деятельность, не используя привлеченное финансирование. По правде говоря, не бывает таких организаций, которые работали бы без привлечения заемных средств.

Читайте материал по теме: Бухгалтерское обслуживание компаний

Далее рассмотрим, каким бывает собственный и заемный капитал и из чего он состоит.

Каждое предприятие имеет на балансе определенное имущество. Но не всегда оно полностью оплачено компанией. То есть часть собственности, как мы уже говорили, может формироваться за счет заемных средств. Поэтому из стоимости имущества организации следует вычесть величину ее обязательств, и тогда вы получите чистую стоимость имущества – то есть собственный капитал предприятия. Он состоит из нескольких частей:

- Уставный капитал формируется на стадии образования предприятия из вкладов учредителей. Процентное соотношение этих вкладов и их величина не оговорены законом, существует только минимальная граница уставного капитала – 10 000 рублей. Если собственники компании не наберут эту сумму изначально, то зарегистрировать организацию у них не получится.

- Добавочный капитал – это величина, образовавшаяся в результате дооценки внеоборотных активов, которая периодически производится в рамках учета имущества организации. В целом способами возникновения дополнительного капитала могут стать:

- переоценка основных средств по итогам инфляционных процессов, которая привела к увеличению их стоимости;

- результат конвертаций в отечественную валюту взносов заграничных собственников в уставный капитал компании, итог влияния курсовых разниц на оценку стоимости имущества общества. День регистрации предприятия и день фактической оплаты уставного капитала не всегда совпадают. Именно поэтому на день регистрации вклад учредителя был оценен одной суммой, а на момент оплаты эта сумма могла существенно возрасти из-за изменения курса валюты;

- появление эмиссионного дохода у акционерного общества в тех случаях, когда реальная стоимость проданных акций превышает их номинальную стоимость. Обратная ситуация при первичном выпуске акций просто недопустима. А продажа по цене выше номинальной – распространенная вещь.

- Кредитная задолженность – обязательства организации перед контрагентами. Это может быть задолженность по расчетам с партнерами, а может быть – обязанность распределения ВВП.

- Кредиты банков – обязательства в рамках договоров с кредитными организациями.

- Займы – финансовые обязательства, полученные в результате заключения с небанковскими организациями договоров займа. Сюда же относят средства, полученные в результате выпуска и продажи облигаций предприятия. Займы могут быть процентными и беспроцентными. Это существенно отличает их от кредитов.

Как производится учет инвентаризации имущества организации

Учет имущества организации невозможен без проведения инвентаризационных мероприятий, в процессе которых проверяется стоящая на балансе предприятия собственность.

Материальные активы подлежат инвентаризации, будь то малоценные или основные средства. Для этого обязательно создается комиссия, в которую входят материально ответственные лица. Перед началом подготовки годовой отчетности раз в три года нужно проводить инвентаризацию. Разумеется, это делать целесообразно лишь в случае нахождения на балансе предприятия каких-либо основных средств.

Закон «О бухгалтерском учете» от 6 декабря 2011 года N 402-ФЗ декларирует обязанность каждой организации обеспечивать достоверность бухгалтерских сведений по учету имущества компании и ее отчетности. Делать это нужно путем сверки имеющихся данных бухгалтерского учета в предприятии с данными, полученными в результате инвентаризации.

По итогам проведенной инвентаризации в целях наиболее эффективного учета имущества составляется инвентаризационная ведомость, которая содержит все результаты по проверке основных средств. Бухгалтерские данные сверяются с фактическим состоянием и местом нахождения этих ресурсов. Результаты сверки фиксируются в ведомости.

Инвентаризация имеет огромное значение для контроля текущей хозяйственной деятельности предприятия. С ее помощью можно проверять отчетность и отчисления в налоговые органы. По результатам инвентаризационной процедуры можно выявить некоторые излишки, которые следует использовать рационально до конца текущего квартала, оптимизируя расчет с бюджетными фондами.

Читайте материал по теме: Какую налоговую отчетность сдают ИП

Инвентаризация необходима для учета имущества организации, которое включает в себя не только основные средства, принятые на баланс, но и производственные запасы, нематериальные активы, финансовые инвестиции, готовые товары, сырье.

Комиссия по проведению инвентаризации выявляет излишки либо недостатки, определяет виновных лиц, подписывает план сверки. Виновных впоследствии ожидает административное наказание.

Всю сверку условно можно подразделить на три основных этапа. Первый из них, подготовительный, состоит из следующих действий:

- Руководитель организации издает приказ о предстоящей проверке по форме ИНВ-22. Целесообразно обозначить в этом документе сроки проведения этого мероприятия, а также состав комиссии, создаваемой для его организации.

- Список членов комиссии также утверждается руководителем.

- Необходимо определить рамки этой процедуры: что именно проверяется и в какой срок.

- Материально ответственных должностных лиц необходимо ознакомить с изданными подготовительными приказами под роспись.

На втором этапе начинается собственно инвентаризация, которая представляет собой учет имущества предприятия (все ценности, активы, обязательства подсчитываются и заносятся в сверочные описи, для которых разработаны унифицированные формы):

- учет ОС (ИНВ-1);

- опись нематериальных активов (ИНВ-1a);

- опись ТМЦ (ИНВ-3);

- акт инвентаризации отгруженных ТМЦ (ИНВ-4);

- инвентаризация имущества, принятого на ответственное хранение (ИНВ-5);

- опись товара в пути: отправлены, но еще не поступили адресату(ИНВ-6).

- акт учета драгоценных металлов и изделий из них (ИНВ-8);

- опись драгоценных металлов, имеющихся в полуфабрикатах, готовом оборудовании, отдельных деталях, приборах и изделиях (ИНВ-8a);

- акт инвентаризации изделий из драгоценного камня и самих драгоценных камней (ИНВ-9);

- опись неоконченных ремонтных мероприятий (ИНВ-10);

- акт о будущих расходах (ИНВ-11);

- опись наличных денег (ИНВ-15);

- инвентаризация ценных бумаг и бланков строгой отчетности (ИНВ-16);

- акт сверки расчетов с дебиторами и кредиторами (ИНВ-17).

Третий заключительный этап предназначен для составления баланса организации. Когда все имущество описано по факту, можно произвести сверку с номинальными позициями в учетных документах и внести коррективы. Проверить основные средства можно по форме ИНВ-18, а запротоколировать разницу в учете товарно-материальных ценностей – в ведомости по форме ИНВ-19.

Не всегда в недостачах и излишках виноваты конкретные лица. Нередко различия между теоретическим количеством имущества и реально существующим списывают на траты компании.

Если в результате инвентаризации удается найти неучтенные объекты основных средств, их оформляют следующими проводками:

Дебет 01 счета – Кредит счета 91/1 (по первоначальной стоимости).

Дебет 91/2 – Кредит 02 счета (на сумму износа).

Если при проверке выявляется недостача, что тоже бывает нередко, ее отражают следующими проводками:

Дебет 01/2 счета – кредит 01 (по первоначальной стоимости).

Дебет 02 счета – Кредит 01/2 счета (на сумму износа).

Дебет 94 счета – кредит 01/2 (по остаточной стоимости).

Для того чтобы недостачу оформить на конкретное виновное лицо, необходимо основание в виде судебного решения. Оформляется это проводкой Д 73/2-К 94.

Если же просто списать недостаток на убытки предприятия, применяется проводка Д 91/2-К 94

Как происходит постановка на учет недвижимого имущества организации

Налогоплательщиками в Российской Федерации становятся не по доброй воле. Если в собственности компании находится какое-то недвижимое имущество, а также имеются обособленные подразделения на территории государства, она автоматически обязана встать на налоговый учет не только по месту своего нахождения, но и по месту нахождения каждого существующего обособленного подразделения, а также недвижимости и транспорта. Налоговый орган присваивает организации индивидуальный номер налогоплательщика.

Обязанность быть учтенным в налоговом органе по месту нахождения недвижимого имущества вынуждает хозяйственное общество написать соответствующее заявление в налоговую инспекцию по месту наличия такой собственности в конкретный срок – 30 суток со дня регистрации имущества.

Однако налоговые органы самостоятельно также должны принимать меры для постановки на учет налогоплательщиков. Так, уполномоченные службы после регистрации права собственности на недвижимость сообщают информацию налоговой инспекции по месту учета, а та, в свою очередь, в пятидневный срок со дня получения соответствующих сведений ставит на учет организацию. Свидетельство о постановке инспекция выдает лично или отправляет по почте заказным письмом.

Постановка на налоговый учет по месту нахождения собственности в дальнейшем влечет обязанность по уплате налога на имущество и вынуждает предоставлять расчет по унифицированной форме КНД 1152026 (представляется по каждому обособленному подразделению и объекту недвижимости).

Как ведется учет налога на имущество организаций

Региональный налог на имущество предприятий предусмотрен главой 30 НК РФ. Величина уплачиваемого налога зависит целиком и полностью от налоговой ставки, которая установлена законодательством в регионах Российской Федерации. Предельные суммы обозначены Налоговым кодексом РФ. Срок уплаты налогов и процедура также установлены в этом базовом своде законов.

Органы субъектов РФ вправе устанавливать свои налоговые льготы для отдельных категорий налогоплательщиков. Но помимо льгот и привилегий существует и такое явление, как полное освобождение отдельных объектов от необходимости уплаты налогов.

Объекты, не облагаемые налогом на имущество:

- природные ресурсы, объекты природопользования;

- используемые для нужд обороны государства, обеспечения безопасности и охраны правопорядка объекты, находящиеся в оперативном управлении федеральных органов исполнительной власти (то есть объекты прохождения военной службы и иной, приравненной к ней, службы);

- объекты культурного наследия народов РФ;

- особо опасные объекты, которые служат для хранения ядерных материалов, радиоактивных отходов, а также сами ядерные установки;

- судоходный транспорт атомно-технологического обслуживания и суда, содержащие ядерные установки;

- космические объекты;

- суда, зарегистрированные в международных реестрах;

- объекты основных средств, отнесенные к первой и второй группам амортизации по Классификации основных средств, утвержденной Правительством РФ.

Читайте материал по теме: Оптимизация налогов компании

Проводки по учету имущества организации и налогообложение

Учет имущества организации включает и ее расчеты с бюджетом. В частности, имущественный налог учитывается на счете 68 «Расчеты по налогам и сборам». А если точнее – на субсчете «Расчеты по налогу на имущество».

В условиях отсутствия законодательной регламентации бухучета данного налога предприятия вправе:

- Отнести налог к прочим расходам (согласно п.11 Инструкции Госналогслужбы России от 8 июня 1995 г. № 33).

Эта процедура в бухгалтерской терминологии будет выглядеть следующим образом:

Д91/2 – К68 субсчет «Расчеты по налогу на имущество».

- Отнести налог на имущество к категории общехозяйственных расходов (согласно письму Минфина России от 19 марта 2008 г. № 03-05-05-01/16).

Проводка будет выглядеть так:

Д26 (44) – К68 субсчет «Расчеты по налогу на имущество».

Этот выбор организация делает на свое усмотрение. Собственно, во многих других вопросах бухгалтерского учета предприятие самостоятельно может устанавливать правила, которые в дальнейшем будет неукоснительно соблюдать. Для этого ежегодно утверждается Учетная политика – локальный акт, содержащий правила ведения бухучета и, в частности, учета имущества. Принятие этого документа является обязательным, поскольку действующее законодательство нередко оставляет выбор в вопросах учета имущества организации на откуп самой компании.

Так или иначе предприятие относит налог на имущество к расходам, которые уменьшают налогооблагаемую базу. И здесь важно определить момент этого расхода. Он зависит от метода учета доходов и расходов, установленного в Учетной политике организации.

Известно два варианта:

- метод начисления – налог на имущество учитывается в числе расходов в последний день налогового периода (п. 7.1 ст. 272 НК РФ);

- кассовый метод – налог на имущество учитывается в числе расходов после его непосредственного перечисления в бюджет (п. 3.3 ст. 273 НК РФ).

В рамках учета имущества организаций плательщики налогов составляют расчеты по авансовым платежам по налогу на имущество. Представить в налоговую инспекцию такие расчеты они обязаны не позднее 30 календарных дней по окончании отчетного периода. Также предприятия обязаны по окончании налогового периода представлять налоговые декларации в соответствующий орган не позднее 30 марта года, следующего за прошедшим налоговым периодом.

За нарушение сроков и порядка начисления и уплаты налога на имущество юридические лица наказываются штрафами:

- штраф 10 000 рублей – организация в течение одного налогового периода неправильно отражает налог на имущество в бухгалтерском учете (п. 1 ст. 120 Налогового кодекса РФ);

- штраф 30 000 рублей – организация неправильно отражает данные о налоге на имущество в бухучете более одного налогового периода (п. 2 ст. 120 Налогового кодекса РФ);

- штраф от 40 000 рублей – неправильный учет налога приводит к занижению налоговой базы (п. 2 ст. 120 Налогового кодекса РФ);

- штраф от 5 000 до 10 000 рублей – неправильный учет налога приводит к искажению строк бухгалтерской отчетности более чем на 10% (ст. 15.11 КоАП РФ).

Источник: biznes-resurs.ru

Как перейти на ФСБУ 6/2020 с 2022 года: пошаговая инструкция

В первую очередь, очертим круг тех «счастливцев», кто обязан применять новый стандарт по ОС в обязательном порядке начиная с 2022 года.

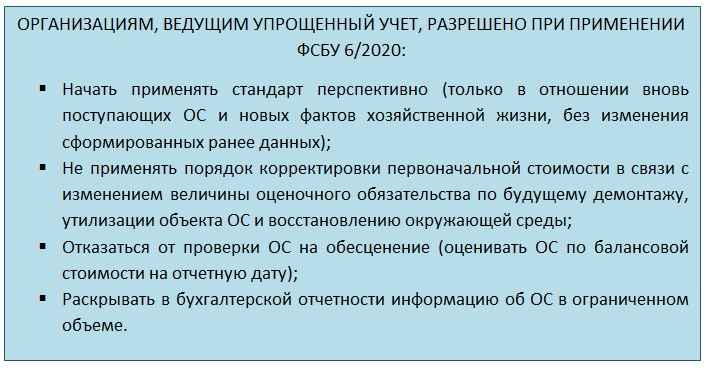

Если исходить из положений ФСБУ 6/2020, то применять его нужно всем, кто готовит бухгалтерскую отчетность и у кого есть ОС, конечно же. Для ведущих упрощенный учет исключения по самому применению не сделано. Для тех, кто на «бухгалтерской упрощенке», в стандарте есть несколько поблажек. Но не переходить на новые правила вообще они не могут.

Как можно переходить на новый ФСБУ по ОС

Основной порядок перехода на ФСБУ 6/2020 – ретроспективный ( п. 48 ФСБУ 6/2020). То есть, предполагается, что пересчитаны по новым правилам будут данные за предыдущие периоды и таким образом, как будто стандарт применялся всегда.

Однако составители ФСБУ 6/2020 приняли во внимание многочисленные сложности, которые могут возникнуть при таком порядке перехода, и предусмотрели возможность переходить на новый стандарт по ОС перспективно ( п. 49 ФСБУ 6/2020).

Альтернативный – перспективный переход – подразумевает, что будут скорректированы только входящие данные по ОС на 01.01.2022, а уже далее учет стоимости и амортизации будет вестись по требованиям нового стандарта.

О пересчете амортизации поговорим отдельно. Пока же успокоим бухгалтеров с большим количеством ОС: пересчитывать амортизацию по каждому объекту, возможно, не придется.

Величину накопленной амортизации по объекту ОС имеет смысл пересчитывать только в случае, если организация:

- изменила срок полезного использования;

- и/или установила ликвидационную стоимость.

Однако эти обстоятельства не обязательно возникнут. Например, ликвидационная стоимость может быть признана равной нулю, а способ начисления амортизации и срок полезного использования (СПИ) не меняются. В такой ситуации пересчитывать накопленную амортизацию не нужно.

Кроме того, продолжает действовать требование рациональности, которое предусматривает ведение бухучета исходя из:

- условий хозяйствования;

- величины организации;

- соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации ( п. 6 ПБУ 1/2008 “Учетная политика организации”).

То есть, если пересчет накопленной амортизации по объектам ОС приведет к существенным затратам на это и при этом результат в учете и отчетности существенно не изменится по сравнению с тем, что был по старым правилам, от пересчета можно отказаться, раскрыв данную информацию в отчетности.

А теперь перейдем непосредственно к алгоритму перехода.

Шаг 1. Утвердите новую учетную политику

Начинать переход на ФСБУ 6/2020 нужно с учетной политики. Как можно понять, в ней должны быть зафиксированы все значимые моменты, касающиеся грядущих изменений в учете. Причем продумать, сформировать и утвердить новую учетную надо до того, как наступит «час Х». То есть – в 2021 году.

Перечислим основные аспекты, на которые нужно обратить внимание при формировании новой учётки.

ВЫБРАННЫЙ СПОСОБ ПЕРЕХОДА

По мнению экспертов, большинство предпочтет альтернативный вариант перехода. Поэтому далее больше будем уделять внимание именно ему.

ЛИМИТ СТОИМОСТИ ДЛЯ ОС

По новому ФСБУ 6/2020 компания сама устанавливает стоимость, с которой объект считается основным средством ( п. 5 ФСБУ 6/2020).

Напомним, что условие использования долее 12 месяцев при этом сохраняется. А вот сколько будет стоить такой объект – теперь на усмотрение того, кто ведет учет.

Объекты, оставшиеся под новой планкой, сразу списывают в расходы.

НАЧАЛО НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

По новому ФСБУ 6/2020 начинать начислять амортизацию нужно с даты признания ОС в бухучете. Но можно действовать и по-старому: с месяца, следующего за месяцем, в котором ОС принято к учету, если закрепить это в учетной политике.

Отметим, что окончание начисления амортизации при выбытии объекта зависит от выбранного момента, когда она начата:

- если с момента признания в учете – заканчивать начисление надо в момент выбытия;

- если же начали начислять с месяца, идущего за месяцем признания, то заканчивать надо по аналогии – с месяца, следующего за месяцев выбытия.

СПОСОБ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ В БУХУЧЕТЕ

ФСБУ 6/2020не предусматривает начисление амортизации в бухучете методом списания стоимости по сумме чисел лет срока полезного использования. Он предлагает следующие методы:

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ, услуг).

ПРИЗНАНИЕ СУЩЕСТВЕННЫХ ЗАТРАТ НА ОБЕСПЕЧЕНИЕ РАБОТЫ ОС

Чтобы выполнить это требование, рекомендуем прописать в учётке порядок такого признания – какие затраты считать существенными, как определять периодичность и т. п.

ОТРАЖЕНИЕ ПЕРЕОЦЕНКИ

ФСБУ 6/2020 добавил новый способ списания переоценки ОС. С 01.01.2022 можно:

- списать всю накопленную амортизацию проводкой Дт 02 – Кт 01;

- довести счет 01 до рыночной стоимости (с отнесением дельты на прибыль/убыток).

Отражать переоценку по-старому тоже можно. Поэтому в новой учётке необходимо указать, какой именно способ и для каких групп ОС применяете.

ТЕСТ НА ОБЕСЦЕНЕНИЕ

С 01.01.2022 нужно с периодичностью не реже чем 1 раз в год (на 31 декабря) проводить тест на обесценение ОС.

При этом порядка такого тестирования ФСБУ 6/2020 не содержит и предлагает пользоваться МСФО (IAS) 36 ( п. 38 ФСБУ 6/2020).

МСФО 36, в свою очередь, предписывает тестировать на обесценение всякий раз, как появляются признаки обесценения. Что предполагает возможность такого тестирования и чаще чем 1 раз в год.

Во избежание двояких трактовок рекомендуем зафиксировать в учетной политике, когда и как проводится тест на обесценение ОС.

ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ

Её нужно оценивать по первоначальной стоимости, а далее – по справедливой или рыночной.

Поскольку пошагового порядка определения таких показателей для ИН стандарт не содержит, логично его продумать и описать в учётке. Основываться можно на нормах ФСБУ и МСФО.

- объекты, признаваемые ИН, не амортизируются;

- разницу от изменения стоимости относят на счет 91, не задействуя счет 83.

Шаг 2. Провести переоценку ОС

Напомним, что результат дооценки следует относить в состав капитала.

Шаг 3. Списать ОС со стоимостью ниже установленного лимита

Если есть объекты, стоимость которых ниже планки, установленной учетной политикой, их необходимо убрать из состава ОС.

По общему правилу списывать в соответствии с п. 49 ФСБУ 6/2020 нужно на нераспределенную прибыль (счет 84). Однако допустимо переклассифицировать объект ОС в другой актив (например, подлежащий отражению в составе запасов). Во втором случае из ОС нужно переводить в другой актив по новой классификации.

Шаг 4. Включить в ОС объекты со стоимостью, попадающей в лимит

Может быть и ситуация обратная той, о которой рассказано на предыдущем шаге – когда есть актив, который в составе ОС не был, но должен туда попадать по новой учетной политике.

Шаг 5. Выделить ОС, по которым не начисляется амортизация

Из дальнейшей работы нужно также выделить объекты, по которым начислять амортизацию. А следовательно – пересматривать ее элементы и выполнять пересчет не нужно.

Шаг 6. Установить ликвидационную стоимость

После того, как выполнены шаги 2 – 5, образуется перечень ОС, подлежащих учету по правилам нового стандарта. Соответственно, объекты, вошедшие в него, надо проанализировать на предмет определения для каждого из них ликвидационной стоимости, которая далее будет влиять на расчет амортизации.

Как мы уже упоминали, ликвидационная стоимость может быть равна нулю. Напомним, в каких обстоятельствах это возможно:

Допустимо объединять признаки, вынося суждение о нулевой ликвидационной стоимости. Например, если объект ОС планируете использовать весь срок, установленный ему по техническим характеристикам, далее его планируете демонтировать, а стоимость материалов и запчастей, полученных от демонтажа, будет не существенна: логично считать ликвидационную стоимость нулевой.

Шаг 7. Пересмотреть СПИ и способ начисления амортизации

На этом шаге продолжаем работать со списком ОС, получившимся после выполнения шагов 2 – 5.

Теперь по каждому объекту нужно принять решение о том, насколько способ начисления амортизации и срок полезного использования, установленные ранее, соответствуют требованиям нового ФСБУ.

В этом материале только отметим, что если то, как начисляли амортизация до ФСБУ 6/2020, явно противоречит требованиям самого ФСБУ, элементы амортизации придется пересмотреть, а саму ее пересчитать. В любом случае, как будто не переходили на ФСБУ 6/2020.

Шаг 8. Выделить объекты, по которым необходим пересчет амортизации

На этом шаге у каждого ОС из списка появится условная отметка – пересчитываем или не пересчитываем.

Те объекты, по которым:

- не нужно пересматривать СПИ;

- не нужно менять способ расчета амортизации;

- ликвидационная стоимость признана равной нулю

можно далее оставить, как есть. В отчетности за 2022 год по ним понадобится сделать соответствующее раскрытие (примечание).

Шаг 9. Пересчитать амортизацию

По каждому объекту, попавшему в перечень корректируемых для перехода на ФСБУ 6/2020, пересчитываем накопленную амортизацию так, как если бы её сразу начисляли по правилам стандарта.

Напомним, что формулы расчета амортизации логических изменений не претерпели. Только за основу в них теперь нужно принимать выражение:

БАЛАНСОВАЯ СТОИМОСТЬ – ЛИКВИДАЦИОННАЯ СТОИМОСТЬ = БС – ЛС

Например, формула для ежемесячного расчета амортизации по убывающему остатку примет вид:

СУММА АМОРТИЗАЦИИ ЗА МЕСЯЦ = (БС – ЛС) / СПИ В МЕСЯЦАХ

Шаг 10. Внести переходные корректировки

Первоначальная стоимость ОС (с учетом переоценок) при корректировке балансовой стоимости меняться не должна. Поэтому корректировать можно только сумму накопленной амортизации.

Предлагаем воспользоваться таким алгоритмом:

- Вычисляем новую балансовую стоимость объекта (НБС):

НБС = Первоначальная стоимость до перехода на ФСБУ 6/2020 – Накопленная амортизация по ФСБУ 6/2020

2. НБС сравниваем со «старой» балансовой (остаточной) стоимостью.

3. При наличии расхождения делаем корректировку через амортизацию:

ДТ 02 (84) – КТ 84 (02)

При ретроспективном переходе по сути нужно выполнить ровно такие же расчеты, только:

- отразить результаты таким образом, как если бы ФСБУ 6/2020 применяли всегда (заметим, что проводки, в основном, затронут те же счета, что и при альтернативном переходе – 02 и 84);

- пересчитать сравнительные показатели за годы, попадающие в отчетность (например, при подготовке баланса за 2022 год понадобятся обновленные данные на 31.12.2021 и 31.12.2020, а для финрезультатов за 2022 будут нужны скорректированные обороты за 2021 год).

Если в дальнейшем снова появится положительная разница между балансовой стоимостью и ликвидационной, начисление амортизации на эту разницу возобновляют.

Источник: buhguru.com