Смысл спецрежимов в том, что они подходят не для всех. Желающие перейти на упрощенку должны проверить себя по таким пунктам:

- Структура бизнеса (актуально для компаний).

- Вид деятельности.

- Уровень доходов.

- Численность сотрудников.

- Остаточная стоимость основных средств.

Остановимся на каждом.

Подходящая структура бизнеса

Не могут перейти на упрощенку (п. 3 ст. 346.12 НК РФ):

- Организации с филиалами.

- Организации, в которых доля участия других фирм составляет более 25% (за некоторыми исключениями). Например, если ООО создано двумя учредителями: другим ООО и одним физлицом — и их доли участия равные, по 50%.

- Иностранные организации. Это иностранные юрлица, компании и другие корпоративные образования, которые созданы по закону иностранных государств, международные организации, филиалы и представительства таких иностранных лиц и международных организаций, созданные на территории РФ (ст. 11 НК РФ).

Разрешенные на УСН виды деятельности

В Налоговом кодексе (п. 3 ст. 346.12) установлен список запрещенных на УСН видов деятельности. С 2023 года в этот стоп-лист попадают производители, а также оптовые и розничные продавцы ювелирных и других изделий из драгоценных металлов. Это новые запрещенные виды деятельности на УСН.

Как ООО на УСН обойти лимит по стоимости основных средств. Амортизация имущества. Бизнес и налоги.

В остальном перечень не меняется. Например, по-прежнему не могут перейти на упрощенку:

- Ломбарды.

- Производители подакцизных товаров. Исключение — если производите подакцизный виноград, вино, игристое вино, виноматериалы, виноградное сусло из винограда собственного производства.

- Нотариусы и адвокаты.

- Микрофинансовые организации (МФО).

Лимит по доходам — 123,3 млн рублей

Для перехода на УСН с 2023 года действует ограничение по доходам в 123,3 млн рублей. Показатель нужно считать за 9 месяцев 2022 года. Если доходы компании за этот период выше, перейти на упрощенку с 2023 года не получится. Для расчета показателя берите выручку (доходы) от реализации и внереализационные доходы за минусом НДС и акцизов.

Предприниматели не обязаны считать доходы за 9 месяцев текущего года. На них ограничение по доходам при переходе на спецрежим не распространяется. Но после перехода на УСН придется контролировать уровень выручки так же, как и компаниям. Какие суммы можно получать действующим упрощенцам, рассказали ниже.

Цифра 123,3 млн рублей получилась так: лимит 112,5 млн рублей, изначально прописанный в Налоговом кодексе, умножили на коэффициент-дефлятор текущего 2022 года — 1,096. Такой порядок индексации Минфин привел в письме от 01.02.2021 № 03-11-06/2/5885. И с ним согласны представители налоговой (см.

письмо УФНС по г. Москве от 16.11.2021 № 16-17/170044). Однако позже Минфин высказал противоположную позицию (письмо от 26.11.2021 № 03-11-06/2/95943): индексировать лимит нужно на дефлятор наступающего года.

Согласно проекту, коэффициент на 2023 год составит 1,257. Это значит, новый лимит будет равен 141,41 млн рублей. Однако пока нет новых разъяснений Минфина, безопаснее ориентироваться на более строгий лимит — 123,3 млн рублей.

Если доходы выше, на УСН рассчитывать нельзя.

Лимит по количеству работников — 100 человек

Максимально возможная средняя численность работников для перехода на УСН — 100 человек. Требование актуально как для организаций, так и для индивидуальных предпринимателей.

Показатель должен быть выполнен к 1 января 2023 года. Если, например, за 9 месяцев 2022 сотрудников больше, это не страшно. Главное — привести показатель к установленному лимиту до 1 января. Об этом — письмо Минфина от 25.11.2009 № 03-11-06/2/248.

Среднюю численность работников определяйте по правилам Росстата. Не путайте со среднесписочной численностью. Чем отличаются два показателя, рассказали в другой статье.

Когда будете работать на УСН, сотрудников может быть больше — до 130. Но контролировать лимит в 100 человек тоже придется. Пока число работников не превысило 100, упрощенцы считают единый налог по стандартной ставке.

Если численность сотрудников от 100 до 130 включительно, налог нужно платить по повышенному тарифу. При численности свыше 130 компания (ИП) теряет право на спецрежим.

Лимит по основным средствам — 150 млн рублей

Максимально возможная остаточная стоимость основных средств для перехода на УСН — 150 млн рублей.

Показатель при переходе на спецрежим должны контролировать только компании. ИП проверяют соответствие этому лимиту, уже будучи на УСН.

Для перехода на упрощенку с 2023 года компании считают остаточную стоимость основных средств по состоянию на 1 октября 2022.

Какие будут ставки по УСН в 2023 году

Чтобы сравнить налоговую нагрузку на общем и специальном режимах, воспользуйтесь нашей таблицей с актуальными ставками на УСН.

| До 188,55 млн руб. годовой доход или до 100 сотрудников | 6%, но могут быть налоговые каникулы (для ИП) или пониженная ставка (вплоть до 1%) от региона для отдельных налогоплательщиков | 15%, но могут быть налоговые каникулы (для ИП) или пониженная ставка (до 5%) от региона для отдельных налогоплательщиков |

| 188,55 — 251,4 млн руб. годовой доход или 100–130 сотрудников | 8% | 20% |

Тариф зависит от применяемого объекта налогообложения — на УСН можно работать на объекте:

- Доходы 6%.

- Доходы минус расходы 15%.

На первом объекте налогообложения стандартная ставка ниже, чем на втором, но зато при расчете налога нельзя учесть расходы. Можно уменьшить налог только на налоговый вычет. Его формируют уплаченные страховые взносы, больничные пособия. Также — торговый сбор, если работаете в Москве.

На втором объекте стандартная ставка выше, но зато при расчете налога можно учитывать расходы из списка разрешенных на УСН трат.

Нужно просчитывать, какой объект выгоден для конкретного бизнеса. Если бизнес не предполагает существенных затрат, например, услуги, то работать на объекте «Доходы минус расходы», скорее всего, будет менее выгодно. Если это производство или торговля, тогда расходы точно будут: материалы, покупные товары — и объект «Доходы минус расходы» может оказаться оптимальным.

Про налоговые каникулы мы публиковали подробный материал. В нем рассказали про регионы, где в 2023 году будет действовать льгота. Если коротко, это большинство субъектов РФ.

Еще объяснили, как найти действующий закон нужного региона о налоговых каникулах. Материал пригодится вам, если будете искать законы по пониженным региональным ставкам по УСН — алгоритм один и тот же.

Как подать уведомление

Уведомление о переходе на упрощенку можно подать одним из следующих способов:

- Лично в отделении ФНС.

- По почте России.

- Через личный кабинет на сайте ФНС (такой функционал реализован для ИП).

- Через бухгалтерскую программу, с помощью которой сдаете отчетность в налоговую.

Дожидаться ответ от ФНС на уведомление не нужно. Процедура носит уведомительный характер, поэтому ФНС не выносит разрешение или отказ применять УСН.

Убедиться в том, что налоговая зафиксировала ваш переход с ОСНО на УСН, можно:

- В личном кабинете на сайте налоговой.

- Запросив в ИФНС информационное письмо по форме № 26.2-7. Такое подойдет, в частности, если нужно подтвердить применение УСН поставщику.

Удобно делать все в одном окне — отправить уведомление о переходе на УСН, запросить информацию о текущем налоговом режиме, потом отчитываться по упрощенке. Такие возможности дает СБИС. В системе можно отправлять не только отчетность и другие формализованные документы, например уведомление о переходе на УСН, заявление на получение патента, но и неформализованные обращения и письма.

Уведомить ИФНС с помощью СБИС

С чего начать работу на упрощенке

1. Утвердите учетную политику для целей налогообложения. Если работаете в СБИС, политику можно настроить (изменить) и распечатать прямо из бухгалтерской программы. СБИС формирует приказ и положение об учетной политике, план счетов и другие документы, необходимые для организации учета.

2. Оформите главный налоговый регистр на УСН — Книгу учета доходов и расходов (КУДиР), если решили вести ее на бумаге. До начала записей:

- Заполните титульный лист.

- Сшейте и пронумеруйте страницы. На последней укажите количество страниц.

- Заверьте Книгу учета подписью руководителя/ИП. Поставьте печать при наличии.

Если решили вести Книгу учета в электронном виде, распечатать, сшить и заверить документ нужно будет по итогам года. СБИС формирует КУДиР автоматически по данным учета.

3. Разберитесь с переходными доходами/расходами. Например, аванс от поставщика вы могли получить в декабре на ОСНО, а провести поставку только в январе.

Если ОСНО применяли с методом начисления, аванс нужно включить в доходы в налоговом учете в новом году. Если, наоборот, оплату получили в период применения УСН, а реализация была на ОСНО, сумма не попадет в доходы при расчете единого налога. При методе начисления реализацию уже учли в налоговом учете до смены налогового режима.

4. Введите в практику контроль установленных по УСН лимитов.

- Если превысили промежуточные лимиты, с квартала превышения нужно считать единый налог по повышенной ставке. О тарифах мы уже рассказывали выше.

- Если превысили окончательные (максимальные) лимиты, с квартала превышения нужно пересчитать налоги по общей системе и весь оставшийся год применять ОСНО. В таблице ниже смотрите лимиты, которые нужно контролировать, чтобы не потерять право на УСН.

Лимиты для работы на УСН в 2023 году

| Доходы | 251 400 000 руб. (200 000 000 руб. с коэффициентом-дефлятором 1,257 на 2023 год) |

| Средняя численность персонала | 130 человек |

| Остаточная стоимость основных средств (ОС) | 150 000 000 руб. |

ИП на УСН должны определять остаточную стоимость основных средств так же, как и организации. Сначала нужно определить основные средства, которые относятся к амортизируемому имуществу. Для этого руководствуйтесь правилами гл.

25 НК РФ. Затем рассчитайте остаточную стоимость таких объектов по правилам бухгалтерского учета (подп. 16 п.

3 ст. 346.12 НК РФ).

Многих ИП — будущих упрощенцев пугает это требование — контролировать остаточную стоимость ОС. Опасений будет меньше, если доверить учет и расчеты бухгалтерской программе. Программа по нужным алгоритмам посчитает амортизацию объекта и остаток по нему.

За пару кликов вам останется только сформировать отчет и посмотреть остаточную стоимость активов на выбранную дату.

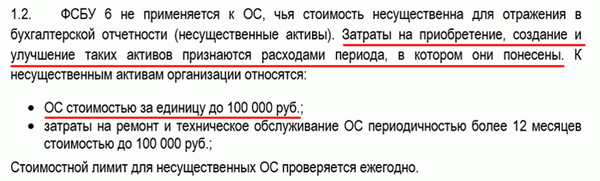

Стоимостной лимит

Если у объекта присутствуют все признаки, указанные в п. 4 ФСБУ 6:

- имеет материально-вещественную форму;

- используется для обычной деятельности;

- для использования в течение периода > 12 месяцев;

- способен приносить экономические выгоды в будущем,

то вне зависимости от установленного лимита он является основным средством. При этом организация может не применять ФСБУ 6 к ОС, имеющим стоимость ниже лимита.

Можно упростить учет ОС, стоимость которых несущественна для бух отчетности – принцип рациональности (п. 7.4. ПБУ 1/2008):

- выгоды от получения информации из отчетности не должны превышать затраты на ее подготовку.

По таким ОС не нужно будет начислять амортизацию, ежегодно проверять элементы амортизации, тестировать на обесценение и др.

Затраты на приобретение, создание несущественных активов признаются сразу расходами периода (п. 5 ФСБУ 6/2020):

- Дт 90.02, 90.08 (26), 90.07 (44), 91.02 Кт 60.

Как установить стоимостной лимит?

Существенность – субъективная категория для каждой организации, может быть не количественная, а качественная категория.

- существенная сумма или нет;

- важна она для пользователей бух отчетности или нет.

Активы могут быть отнесены к несущественным в учетной политике исходя из величины и характера соответствующей статьи баланса:

- по стоимостному лимиту, ниже которого актив признается несущественным. Лимит должен проверяться ежегодно;

- по группам объектов, информация о которых является несущественной (мебель, офисная техника, хозинвентарь, специальные средства производства и другие…).

Можно ли установить стоимостной лимит для основных средств 100 тыс. руб. за единицу?

В законодательстве нет запрета на установление лимита в размере 100 тыс. руб. Минфин разъяснил, что он должен устанавливаться на единицу актива, а не на группу активов (Письма от 25.08.2021 N 07-01-09/68312, от 18.01.2022 N 07-04-09/2185).

Если ведете учет в 1С, советуем:

- установить в УП лимит за единицу и не более 100 тыс. руб.

Автоматизация связана с НУ – ОС признается имущество стоимостью более 100 тыс. руб. за единицу.

Особенности 1С: лимит в БУ не может быть > 100 тыс. руб. за единицу.

Можно ли с 2022 года всю офисную технику, компьютеры, мебель отнести к несущественным активам не зависимо от их СПИ и стоимости? Например, ноутбук стоимостью более 100 тыс. руб.

Если вы ведете учет в 1С, то к несущественным активам вы можете отнести всю офисную технику не зависимо от их СПИ, но стоимость их должна быть не более 100 тыс. руб.

Автоматизация учета объектов более 100 тыс. руб., как несущественных активов, не реализована в 1С из-за особенностей НУ.

Несущественные активы в НУ ОСН

В НУ ОСН категории несущественных активов не существует. Объект признается амортизируемым, когда его (п. 1 ст. 256 НК РФ):

- СПИ > 12 мес. и стоимость > 100 тыс. руб.

- использования в производстве (работ, услуг);

- ввода в эксплуатацию спецодежды, инструментов, приспособлений, приборов и другого инвентаря.

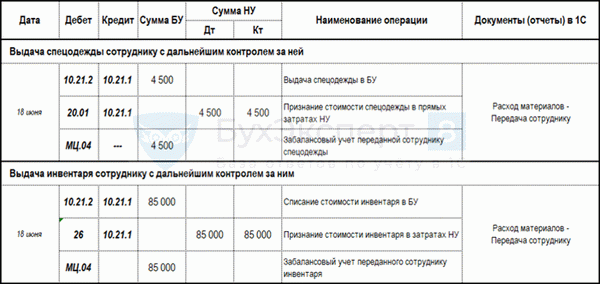

Первичные документы

Списание на расходы стоимости несущественных активов в БУ в момент приобретения не требует оформления первички – на основе положений УП.

В НУ расходы должны быть документально подтверждены в момент передачи актива в эксплуатацию (использование):

- оформляется тот документ, который утвержден в УП для этих целей. В 1С из документа Расход материалов можно распечатать Требование-накладную , Акт на списание материалов .

Где в настройках 1С указать стоимостной лимит ОС, выбранный в учетной политике?

В настройках 1С стоимостной лимит не устанавливается. Он может отсутствовать для определенной группы ОС вообще.

Поэтому бухгалтер самостоятельно квалифицирует объект и определяет порядок при принятии его к учету, если ОС:

- меньше лимита – в документе Поступление (акт, накладная, УПД) ;

- больше лимита – в документе Поступление основных средств либо Принятие к учету ОС .

См. также:

Пример ОСН

- для производственного отдела

- Комбинезон зимний (СПИ 36 мес.) – 2 шт. общей стоимостью 7200 руб.

- Комбинезон летний (СПИ 10 мес.) – 1 шт. стоимостью 1800 руб.

- Ноутбук Lenovo (36 мес.) – 2 шт. общей стоимостью 204 тыс. руб.

- Комбинезон летний (1 шт.) и зимний (1 шт.) маляру-штукатуру производственного отдела;

- Ноутбук Lenovo генеральному директору.

- ОС стоимостью за единицу до 100 тыс. руб.;

- запасы категории спецодежда вне зависимости от стоимости

Пример УСН

27 мая организацией приобретены и отправлены на основной склад

- для производственного отдела

- Комбинезон зимний (СПИ 36 мес.) – 2 шт. общей стоимостью 7200 руб.

- Комбинезон летний (СПИ 10 мес.) – 1 шт. стоимостью 1800 руб.

- Ноутбук Lenovo (36 мес.) – 2 шт. общей стоимостью 204 тыс. руб.

- Комбинезон летний (1 шт.) и зимний (1 шт.) маляру-штукатуру производственного отдела;

- Ноутбук Lenovo генеральному директору.

- ОС стоимостью за единицу до 100 тыс. руб.;

- запасы категории спецодежда вне зависимости от стоимости.

Контроль остатков МОС на складе

ОСВ по счету 10.21.1 контролирует остатки малоценки на складе:

Источник: volzhsk-city.ru

Макрос

ПБУ 6/01 и ст. 256 НК РФ разрешают учесть как основное средство объект, который соответствует следующим критериям:

- применяется для ведения деятельности;

- будет использоваться более одного года;

- его не планируют перепродавать;

- приносит доход;

- стоимость не ниже установленного лимита. До 1 января 2016 года стоимость основных средств была 40 тыс. рублей, но с 2016 года в налоговом учете лимит вырос до 100 тыс. рублей, а в бухучете пока остается на том же уровне.

Основные средства – это здания и сооружения, транспорт, вычислительная техника, инструмент, земля, природные объекты и т.д. Список всех объектов можно найти в классификаторе основных фондов (ОКОФ) (утв. постановлением Госстандарта РФ от 26.12.1994 № 359).

Учесть затраты можно не по всем объектам, а лишь по амортизируемым с точки зрения Налогового кодекса (п. 4 ст. 346.16 НК РФ). Если критерии соблюдены не все, но такие расходы перечислены в ст. 254 НК РФ, то они включается в состав материальных затрат, иначе расходы учесть при расчете налога нельзя.

Например, нельзя уменьшить налог на стоимость объекта недропользования или земельного участка, потому что они не амортизируются согласно п. 2 ст. 256 НК РФ.

Списание основных средств при УСН «доходы минус расходы»

Порядок списания основных средств зависит от того, когда вы это имущество приобрели: уже будучи «упрощенцем», или до того – находясь на общем или ином режиме.

Если основные средства купили в период применения УСН, то учесть их нужно по первоначальной стоимости. Это, собственно, цена объекта плюс все, что затрачено в процессе его покупки: расходы на изготовление, доставку, сборку, оплата консультаций и услуг посредников, таможенные сборы, госпошлины, невозмещаемые налоги. В состав стоимости включите и входящий НДС, так как «упрощенцы» не являются его плательщиком.

Прежде чем начать списание на расходы, имущество нужно оплатить, получить и ввести в эксплуатацию. Нужно подготовить акт о приеме-передаче объекта основных средств по форме № ОС-1 (если это здание, то по форме № ОС-1а), инвентарную карточку по форме № ОС-6 и издать приказ о вводе основного средства в эксплуатацию.

На некоторые объекты право собственности должно быть зарегистрировано в соответствующем госоргане. Например, купив автомобиль, списание стоимости можно начать только после его регистрации в ГИБДД. Для начала списания расходов на недвижимость (земельный участок, здание и т.п.) нужно иметь на руках расписку Росреестра как документальное подтверждение того, что документы поданы на госрегистрацию (п. 3 ст. 346.16 НК РФ).

В бухгалтерии стоимость основного средства амортизируется каждый месяц, пока не пройдет срок полезного использования. Налоговый учет позволяет списать ее гораздо быстрее – до окончания того года, когда имущество было приобретено. Расходы распределяются поровну на каждый квартал до конца года (письмо Минфина России от 17.11.2006 № 03-11-04/2244). Начало списания – квартал, в котором основное средство введено в эксплуатацию или зарегистрировано в госоргане. Так, если имущество приобрели и ввели в эксплуатацию, или зарегистрировали в четвертом квартале, то вся его стоимость полностью будет списана 31 декабря.

Пример учета основных средств при УСН

Организация на УСН «доходы минус расходы» приобрела автомобиль стоимостью 800 тыс. рублей. Дата оплаты продавцу 20 июня 2016 г., дата госрегистрации в ГИБДД 5 июля 2016 г. Поскольку в июне автомобиль еще не был зарегистрирован, то списание его стоимости начнется только в 3 квартале. Ежеквартальная сумма списания составит 400 тыс. рублей (800 тыс. руб. делим на 2 квартала, оставшиеся до конца года). Списание делаем 30 сентября 2016 г. на 400 тыс. рублей и 31 декабря 2016 г. на 400 тыс. рублей. Так вся стоимость автомобиля в налоговом учете спишется до конца 2016 года.

Если автомобиль будет зарегистрирован в 4 квартале 2016 г., его стоимость можно полностью списать на расходы 31 декабря 2016 г. в сумме 800 тыс. рублей.

Если платить предстоит в рассрочку, то расходы признаются в размере оплаченных сумм. После оплаты и введения основного средства в эксплуатацию затраты распределяют равными долями на год. ФНС разрешает суммы уплаченных процентов за предоставление рассрочки тоже включать в состав затрат на приобретение имущества (Письмо ФНС от 06.02.2012 № ЕД-4-3/1818).

Пример

Организация-«упрощенец» с объектом «доходы минус расходы» купила и ввела в эксплуатацию в феврале 2016 г. основное средство. Оплата в рассрочку, неравномерными частями, срок рассрочки — 15 месяцев. Первоначальная стоимость объекта с учетом процентов 319 000 рублей.

В феврале и марте организация оплатила по 50 000 рублей. Эту оплату нужно распределить на четыре квартала 2016 г.: (50 000+50 000)/4 = 25 000 рублей.

Запись в КУДиР 31 марта 2016 г. на сумму 25 000 рублей.

В апреле оплачено 9 000 рублей, а в мае и июне оплатили по 30 000 рублей. Распределяем оплату на три квартала 2016 г.: (9 000+30 000+30 000)/3 = 23 000 рублей.

Запись в КУДиР 30 июня 2016 г. на сумму 48 000 рублей (25 000 + 23 000).

В июле, августе и сентябре оплачено по 10 000 рублей. Распределение будет на два квартала 2016 г.: (10 000+10 000+10 000)/2 = 15 000 рублей.

Запись в КУДиР 30 сентября 2016г. на сумму 63 000 рублей (25 000+23 000+15 000).

В октябре, ноябре и декабре оплачено по 15 000 рублей. Вся сумма списания будет в четвертом квартале: 15 000+15 000+15 000= 45 000 рублей.

Запись в КУДиР 31 декабря 2016 г. на сумму 108 000 рублей (25 000+23 000+15 000+45 000).

В январе, феврале и марте 2017 г. оплачено по 20 000 рублей. Распределение на четыре квартала 2017 г.: (20 000+20 000+20 000)/4=15 000 рублей.

Запись в КУДиР 31 марта 2017 г. на сумму 15 000 рублей.

В апреле оплачен заключительный платеж в сумме 15 000 рублей. Распределение на три квартала 2017 г.: 15 000/3 = 5 000 рублей.

Запись в КУДиР 30 июня 2017 г. на сумму 20 000 рублей (15 000 + 5 000).

Аналогичные записи по 20000 рублей будут и на оставшиеся отчетные даты 30 сентября и 31 декабря 2017 года.

Порядок списания затрат, если основное средство купили до перехода на «упрощенку», зависит от того, как долго оно будет использоваться. Сроки полезного использования по всем категориям имущества можно найти в классификаторе, утвержденном Постановлением Правительства РФ от 01.01.2002 № 1.

В расходах показывают ту стоимость имущества, которая была учтена на момент перехода — остаточную (п.2.1 ст. 346.25 НК РФ). Она зависит от того, с какого режима происходит переход на «упрощенку»:

- с ОСНО — остаточная стоимость равна цене приобретения минус амортизация, начисленная в соответствии с гл. 25 НК РФ;

- с ЕНВД — остаточная стоимость равна цене приобретения минус амортизация, начисленная по бухучету за весь период применения вмененки;

- с ЕСХН — берется остаточная стоимость на дату перехода на ЕСХН за минусом расходов, принимаемых при расчете сельхозналога согласно пп. 2 п. 4 ст. 346.5 НК РФ за время его применения.

Напомним, что если остаточная стоимость основных средств будет больше 100 млн рублей, переход на упрощенную систему сейчас невозможен. С 2017 года остаточная стоимость ОС будет увеличена до 150 млн рублей.

Списать на УСН всю остаточную стоимость за один год получится не всегда. При переходе на «упрощенку», если срок полезного использования объекта:

- до 3-х лет включительно – списание будет в течение первого года «упрощенки» равными долями на конец каждого квартала;

- от 3-х до 15 лет включительно – списание в течение 3-х лет, в том числе:

- 1-й год на УСН – 50% остаточной стоимости,

- 2-й год на УСН – 30% остаточной стоимости,

- 3-й год на УСН – 20% остаточной стоимости;

Пример.

Организация приобрела автомобиль до перехода на «упрощенку». Это lV амортизационная группа, ему установлен семилетний срок использования. На момент перехода с ОСНО на УСН остаточная стоимость составляла 400 000 рублей. Списывать остаточную стоимость автомобиля на упрощенке нужно в течение 3-х лет следующими суммами:

- в 1-й год – 200 000 рублей (50% остаточной стоимости);

- во 2-й год – 120 000 рублей (30% остаточной стоимости);

- в 3-й год – 80 000 рублей (20% остаточной стоимости).

При переходе на «упрощенку» с ОСНО есть существенный момент, который не стоит забывать – это НДС, принятый к вычету при покупке имущества. В последнем, перед переходом, квартале его нужно восстановить, но не полностью, а в пропорции к остаточной стоимости и учесть в прочих расходах (пп. 2 п. 3 ст. 170 НК РФ).

Когда «доходный» объект упрощенки сменили на «доходы минус расходы», стоимость основных средств, купленных в период «доходов», тоже может уменьшить «упрощенный» налог, но только если оплата и ввод в эксплуатацию произошли уже на УСН «доходы минус расходы».

Списание основных средств при УСН «доходы»

При расчете налога УСН «по доходам», расходы налоговую базу не уменьшают. Поэтому, при «упрощенке по доходам» покупку основных средств нельзя учесть в налоговом учете.

К постановке на учет основных средств при УСН «доходы» применяются те же правила, что и при «доходно-расходном» объекте. А вот списывать их стоимость придется только по правилам бухучета – начисляя амортизацию до завершения срока полезного использования (п. 18 ПБУ 6/01).

Приняв основное средство к учету, начисляйте амортизацию с первого числа следующего месяца. Срок списания – ежемесячно, пока полностью не будет погашена его стоимость, или до списания его с учета.

Из трех способов начисления амортизации выбрать нужно один, указав его в учетной политике:

- линейный (самый распространенный),

- по сумме чисел лет срока полезного использования,

- пропорционально объему продукции или работ.

Когда закончится амортизация объекта? С первого числа месяца, следующего за месяцем, в котором полностью списалась первоначальная стоимость, или основное средство выбыло (например, было продано), либо более чем на 3 месяца переведено на консервацию или по нему начаты работы по модернизации или реконструкции длительностью более года (п. 22, 23 ПБУ 6/01).

Учет ОС, которые перешли с других налоговых режимов

Базой для признания стоимости ОС в расходах является остаточная стоимость актива. Ее определение зависит от того, с какого налогового режима бизнесмен перешел на упрощенку (п. 2.1 ст. 346.25 НК РФ):

- С общей системы налогообложения (ОСНО) — как разность между затратами на приобретение и «налоговой» амортизацией, начисленной по правилам гл. 25 НК РФ.

- С режима уплаты единого сельхозналога (ЕСХН) — как разница между остаточной стоимостью на момент перехода на ЕСХН и расходами по объекту, списанными по правилам ЕСХН.

- С единого налога на вмененный доход (ЕНВД) — как разница между затратами на приобретение и «бухгалтерским» износом за период применения ЕНВД.

- Учет основных средств при УСН по доходам никак не влияет на списание затрат при смене объекта налогообложения. Стоимость этих ОС не учитывается в дальнейшем в расходах.

Порядок списания «переходящей» стоимости объекта зависит от его вида, а точнее — от срока полезного использования (СПИ). Он определяется в соответствии с постановлением Правительства РФ от 01.01.2002 № 1, а для нестандартных объектов — на основании информации изготовителя.

Списание остаточной стоимости объекта

В течение 1-го года

За 3 года, долями: 50% в 1-й год, 30% во 2-й и 20% в 3-й

Источник: macros-ht.ru

Основные средства при УСН доходы в 2023 году

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Основные средства при УСН доходы в 2023 году». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Основное, что нужно сделать уже в декабре – это провести сверку расчетов с ИФНС, так как при переходе на ЕНП наверняка будут ошибки, которые в новом году исправить будет сложнее. Дело в том, что на конец декабря у каждого юридического лица и ИП есть дебетовое и кредитовое сальдо по каждому налогу. На 1 января они будут объединены, а общая сумма станет входящим остатком на едином налоговом счете налогоплательщика.

О восстановлении НДС по объектам ОС при переходе на УСНО

При переходе на УСНО суммы НДС, принятые к вычету по объектам ОС, в порядке, предусмотренном гл. 21 НК РФ, подлежат восстановлению в налоговом периоде, предшествующем переходу на спецрежим (п. 3 ст. 170 НК РФ). Восстановлению подлежат суммы налога в размере, пропорциональном остаточной (балансовой) стоимости объекта ОС без учета переоценки.

Подлежащие восстановлению суммы налога не включаются в стоимость ОС, а учитываются в составе прочих расходов в соответствии со ст. 264 НК РФ.

Восстановить НДС потенциальный «упрощенец» должен в налоговом периоде, предшествующем переходу (то есть в четвертом квартале, поскольку налоговым периодом для НДС является квартал – ст. 163 НК РФ).

Последствия досрочной реализации ОС при УСНО

В случае реализации приобретенных ОС до истечения 3 лет с момента учета затрат на их приобретение в составе расходов в соответствии с гл. 26.2 НК РФ (в отношении ОС со сроком полезного использования свыше 15 лет – до истечения 10 лет с момента их приобретения) «упрощенец» обязан пересчитать налоговую базу за весь период пользования такими ОС с момента учета в составе расходов затрат на их приобретение до даты реализации, передачи (принимая во внимание положения гл. 25 НК РФ) и уплатить дополнительную сумму налога и пени.

В этих случаях необходимо осуществить перерасчет «упрощенного» налога за все отчетные (налоговые) периоды, в которых были учтены затраты на приобретение ОС по правилам гл. 26.2 НК РФ, для чего из состава расходов исключаются названные затраты. При этом в расходах учитывается сумма амортизации, начисленная в отношении данных ОС в соответствии с положениями гл. 25 НК РФ за период с момента учета их стоимости в составе расходов при УСНО до даты их реализации (передачи).

Способы начисления амортизации

Начисление ОС-амортизации может реализовываться различными способами, которые зависят от целей.

Выбранные способы отмечаются в учетной политике для целей, преследуемых в налоговой учетной политике и в бухгалтерском учете.

Бухгалтерский учет предусматривает такие способы начисления амортизации:

- Линейный способ;

- Метод, использующий списание стоимости имущества по сумме чисел срока его полезного использования;

- Способ уменьшаемого остатка;

- Метод, характеризующийся списанием стоимости продукта пропорционально ее фактическому количеству.

Важно: амортизация начисляется разными методами, в зависимости от конечных целей.

Для целей налогового учета, амортизационные отчисления могут происходить следующими способами:

- Линейная амортизация основных средств;

- Нелинейный аналог.

При этом, амортизационные отчисления прекращаются, если, по решению руководителя, объект переводится на 3-х месячную консервацию, а также в случаях, когда происходит:

- Реконструкция;

- Капитальный ремонт;

- Модернизация длительностью более года.

Сумма отчислений за год определяется по-разному, в зависимости от примененного способа:

- В результате использования линейного метода — сумма считается на основе изначальной стоимости имущества ОС и амортизационной нормы которая исчисляется из срока его непосредственного использования.

- Если использовался метод уменьшаемого остатка, расчет суммы, помимо срока, производится на основе остаточной цены конкретного имущества, которая приходится на начало отчетного периода (после сдачи предыдущей бухгалтерской отчетности) и амортизационной нормы.

- В случае применения метода списания стоимости по сумме чисел лет, за основу берется изначальная цена актива, но также необходимо учитывать число лет, что остались до завершения самого времени использования имущества (числитель), и общая сумма лет фактического его использования (знаменатель).

Дополнительные условия для применения УСН

Кроме перечисленных лимитов по доходам, стоимости основных средств и численности работников есть и другие критерии для применения УСН в 2022 году, указанные в статье 346.12 НК РФ.

Об этом тоже важно знать, потому что нарушение одного из условий приведёт к утрате права на упрощёнку, даже если предел по доходам или количеству работников не был превышен.

Большинство запретов связано с видами деятельности. Нельзя перейти и работать на упрощённой системе по этим направлениям бизнеса:

- банки, ломбарды, профессиональные участники рынка ценных бумаг, микрофинансовые организации;

- негосударственные пенсионные и инвестиционные фонды;

- организация и проведение азартных игр;

- добыча и реализация полезных ископаемых, кроме общераспространенных;

- производство подакцизных товаров, кроме производства вина и виноматериалов из собственного сырья.

- частные агентства занятости, предоставляющие персонал (на кадровые агентства, которые только подбирают работников, запрет не распространяется);

- нотариальная и адвокатская деятельность.

Кроме того, не вправе работать на упрощённой системе организации:

- с участником-юрлицом, если его доля превышает 25% (за некоторым исключением);

- с филиалами (представительства разрешены);

- являющиеся участниками соглашений о разделе продукции.

Когда не выгодно продавать основное средство при УСН?

В соответствии со статьей 346.16 НК основные средства при УСН со сроком полезного использования до 15 лет, находившиеся в собственности перед продажей менее 3-х лет, невыгодны в плане реализации. Причина тому – обязанность налогоплательщика пересчитать налоговую базу по упрощенному налогу и убрать из расходов затраты на это имущество.

Это же правило касается реализации основных средств со сроком полезного использования свыше 15 лет, которые использовали в предпринимательской деятельности менее 10 лет.

Но в составе расходов можно оставить суммы начисленной амортизации в налоговом учете за период эксплуатации ОС. После этого необходимо пересчитать базу по УСН. Полученную недоимку по налогу перечисляют в бюджет. Также нужно не забыть про пени. Их рассчитывают, начиная со следующего дня, когда нужно было заплатить налог, по день перечисления недоимки.

И, последнее, при реализации основных средств при УСН после перерасчета налоговой базы при необходимости подают уточненную декларацию в налоговую инспекцию.

Остаточная стоимость ОС и НМА при переходе на ОСНО (при утрате права на УСН)

Согласно п. 3 ст. 346.25 НК РФ если организация переходит с УСН на общий режим налогообложения и имеет основные средства и нематериальные активы, расходы на приобретение которых не перенесены (не полностью перенесены) на расходы за период применения УСН в порядке, предусмотренном п. 3 ст. 346.16 НК РФ, то в налоговом учете на дату такого перехода остаточная стоимость основных средств и нематериальных активов определяется путем уменьшения стоимости (остаточной стоимости, определенной на момент перехода на УСН) этих основных средств и нематериальных активов на сумму расходов, определяемую за период применения УСН, в порядке, предусмотренном п. 3 ст. 346.16 НК РФ.

При условии, если основные средства организации были приобретены до утраты права, то списание стоимости ОС зависит от объекта налогообложения «доходы» или «доходы минус расходы»:

2) если организация применяла объект «доходы минус расходы» и утратила право на УСН до истечения налогового периода, то часть расходов на приобретение ОС осталась неучтенной. Для исчисления налога на прибыль стоимость ОС можно учесть в налоговых расходах при ОСН путем начисления амортизации. Амортизация начисляется по общим правилам, но не на первоначальную стоимость, а на остаточную стоимость ОС, которая определяется путем уменьшения первоначальной стоимости этих основных средств на сумму расходов, учтенных при определении объекта налогообложения по налогу, уплачиваемому в связи с применением УСНО.

Критерии по УСН в 2023 году.

Для УСН есть ряд стандартных критериев, позволяющих работать на этом режиме. Из года в год они не меняются (ст. 346.12 НК РФ):

- численность персонала — не больше 100 человек;

- остаточная стоимость основных средств — не больше 150 млн руб.;

- доля участия других юрлиц — не больше 25%;

- нет запрещенных видов деятельности из п. 3 ст. 346.12 НК РФ.

Но есть два критерия, которые корректируются на коэффициенты-дефляторы:

- доходы, полученные за календарный год, — не более 150 млн рублей (или 200 млн рублей — при повышенных ставках);

- 9-месячный доход юрлица, желающего перейти на упрощенку, — не выше 112,5 млн рублей (для ИП такое ограничение не ставится).

Учет основных средств при УСН «доходы»

«Упрощенцы», выбравшие объект налогообложения «доходы», никаких расходов для целей налогообложения не учитывают (п. 1 ст. 346.18 НК РФ), поэтому каким-либо образом уменьшить налог за счет расходов, связанных с приобретением основных средств, не могут. Однако это не значит, что объекты ОС можно игнорировать. Вести учет основных средств при УСН «доходы» все же придется.

Дело в том, что остаточная стоимость основных средств важна как критерий, позволяющий перейти на УСН и применять именно этот спецрежим. Соблюдать же его в равной мере должны все «упрощенцы» (а также те, кто только собирается перейти на УСН), независимо от избранного объекта налогообложения. На это обратил внимание Минфин России в своем письме от 18.09.2008 № 03-11-04/2/140.

Напомним, что порог остаточной стоимости ОС, при превышении которого применение упрощенки невозможно, устанавливается в подп. 16 п. 3 ст. 346.12 НК РФ. С 2021 года он составляет 150 млн руб. Рассчитывается показатель остаточной стоимости по данным бухгалтерского учета.

ОБРАТИТЕ ВНИМАНИЕ! Данное ограничение по остаточной стоимости ОС распространяется как на организации, так и на индивидуальных предпринимателей (см., например, письмо Минфина от 02.11.2018 № 03-11-11/78908).

При продаже основных средств «доходные» «упрощенцы» учитывают соответствующие поступления в общеустановленном порядке.

Подробнее об этом — в материале «Порядок продажи ОС при УСН «доходы»».

Срок списания ОС на расходы

Этот срок также зависит от периода несения расходов (п. 3 ст. 346.16 НК РФ):

- Если это произошло в период применения упрощенной системы, расходы на приобретение (сооружение, изготовление) ОС, а также достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение ОС учитываются с момента ввода этих основных средств в эксплуатацию.

- Если расходы были понесены до перехода на упрощенную систему, стоимость основных средств со сроком полезного использования до 3 лет включительно полностью уменьшает упрощенный налог в течение первого календарного года применения УСН.

ОС со сроком полезного использования от 3 до 15 лет включительно списывают 3 года:

- 50% стоимости — в течение первого календарного года УСН;

- 30% стоимости — в течение второго;

- 20% — в течение третьего.

Основные средства со сроком полезного использования свыше 15 лет списываются в течение первых 10 лет применения упрощенной системы налогообложения равными долями их стоимости.

Сроки полезного использования ОС устанавливаются на основе классификации, утв. постановлением Правительства РФ от 01.01.2002 № 1, или в соответствии с техническими условиями или рекомендациями организаций-изготовителей, если ОС в классификации не поименованы (п. 3 ст. 346.16 НК РФ).

ОС, «рожденные» при УСН

Расходы на основные средства, приобретенные при «упрощенке», можно принять с момента ввода данных объектов в эксплуатацию. Но учесть такие затраты получится только по оплаченным активам и используемым в предпринимательской деятельности. А если права на ОС подлежат госрегистрации (это актуально, например, по недвижимости), отразить расходы на его покупку удастся лишь с момента документально подтвержденного факта подачи бумаг на регистрацию (ст. 346.16 НК РФ, письмо финансового ведомства от 18.11.2013 № 03-11-06/2/49385, Постановление ФАС Северо-Западного округа от 02.09.2010 № А42-4274/2009).

Фискалы подчеркивают – расходы на приобретение ОС принимают в периоде, когда произошло последним по времени одно из событий: оплата (в том числе частичная) объекта или ввод в эксплуатацию либо начало использования в «доходной» деятельности. Если же «упрощенец» приобрел и запустил актив, однако тот не был задействован в бизнесе, нет и оснований для учета трат на его покупку (письмо ФНС России от 31.03.2011 № КЕ-3-3/1003).

Ситуация из практики. Организация на УСН купила здание, зарегистрировала права на него и поставила на баланс, после чего было принято решение о сносе этого сооружения для подготовки участка под строительство жилого дома. Приобретенный объект в эксплуатацию не вводился. А это одно из непременных условий для признания затрат на покупку ОС при «упрощенке», отметили финансисты. Стало быть, данных расходов фирма лишится (письмо от 22.07.2008 № 03-11-04/2/110).

И еще. Предположим, что расходы на покупку ОС понесены в 2018 году, в период применения «доходной» УСН. А введен в эксплуатацию этот актив уже в 2021 году, когда «упрощенец» сменил объект на «доходы минус расходы». В подобной ситуации данные издержки можно принять в 2021 году – чиновники не против (см. письма Минфина от 17.08.2018 № 03-11-11/58541, от 25.02.2013 № 03-11-11/81 и от 15.12.2011 № 03-11-06/2/170).

Стоимость основного средства определяют по тем же правилам, что и в бухучете, и списывают в течение календарного года равными долями на последнее число каждого квартала. Амортизацию начислять не нужно (п. 3 ст. 346.16 НК РФ, п. 3.10 Порядка заполнения Книги, утв. Приказом Минфина России от 22.10.2012 № 135н, письма ФНС от 09.01.2018 № СД-4-3/6 и финансового ведомства от 14.09.2016 № 03-11-11/53647).

«Упрощенцы» плательщиками налога на добавленную стоимость не признаются. Поэтому суммы НДС они включают в первоначальную стоимость ОС и относят на расходы в составе таковой. Именно так предписывают поступать финансисты (см. письма от 12.11.2008 № 03-11-04/2/167 и от 04.10.2005 № 03-11-04/2/94).

Согласны с ними и арбитры (Постановление АС Волго-Вятского округа от 19.06.2015 № Ф01-951/2015, оставленное в силе Определением ВС РФ от 15.10.2015 № 301-КГ15-12232). То есть, отдельно в расходах НДС в этом случае не учитывают. Сумму НДС, уплаченную в бюджет налоговым агентом, также следует включить в первоначальную стоимость купленного объекта (письмо Минфина России от 30.06.2011 № 03-11-06/2/101).

Указанный порядок списания расходов на приобретенные основные средства от сроков их полезного использования не зависит (в отличие от ситуации по «старыми» активами).

Пример 1. Учет ОС, купленного при УСН

Организация, применяющая «доходно-расходную» УСН, в июне приобрела основное средство стоимостью 500 000 руб. (в том числе НДС) и в этом же месяце его оплатила. В эксплуатацию актив был введен в августе того же года и сразу стал использоваться в производстве. Госрегистрация имущества не требуется.Таким образом, все условия для принятия затрат на это ОС выполнены в августе. Бухгалтер фирмы отразил в УСН-расходах первоначальную стоимость данного основного средства 30 сентября и 31 декабря равными долями, то есть по 250 000 руб. (500 000 руб. / 2 кв.) на каждую из этих дат.Если же все условия по учету расходов на приобретенный объект компания выполнит, например, в ноябре, то бухгалтер спишет издержки 31-го декабря единовременно в сумме 500 000 руб.

Кстати, ничто не мешает «упрощенцу» учесть расходы по приобретению объектов, передаваемых в аренду и отвечающих требованиям п. 1 ст. 256 НК РФ. Это же относится и к затратам инвестора на покупку нежилых помещений, возведенных в рамках договора об инвестиционной деятельности (см. письма Минфина России от 02.12.2010 № 03-11-06/2/181 и от 28.11.2011 № 03-11-06/2/162).

Отметим, что возможность учесть затраты на ОС не поставлена в зависимость от того, за счет каких средств – заемных или собственных – «упрощенец произвел данные расходы. Специалисты финансового ведомства заострили на этом внимание в письмах от 06.08.2019 № 03-11-11/59075 и от 28.08.2018 № 03-11-06/2/61172.

Работа с ОС при УСН: основные моменты

Признание расходов на приобретение основных средств в программе оформляется документом Регламентная операция c видом операции Признание расходов на приобретение ОС для УСН, но только при закрытии последнего месяца квартала, т. е. за март, за июнь, за сентябрь и за декабрь.

Для пользователей предыдущей редакции программы (1.6), отметим, что сейчас Закрытие месяца — это не документ, а обработка, которая сама проверяет, какие регламентные операции при закрытии месяца нужно выполнить, и контролирует корректность их выполнения. Таким образом, вместо одного документа Закрытие месяца в старой редакции вводится необходимое число документов Регламентная операция, которые отличаются видом регламентной операции.

За март обработка Закрытие месяца предлагает выполнить следующие операции (рис. 2). После нажатия на кнопку Выполнить закрытие месяца программа создаст необходимые документы, проведет их и, в случае успешного проведения, отметит выполненные пункты зелеными галочками.

В бухгалтерском учете начисление амортизации основных средств производится также документом Регламентная операция с видом операции Амортизация и износ основных средств ежемесячно.

После проведения документа Принятие к учету ОС и выполнения регламентных операций по закрытию месяцев из главного меню Отчеты можно сформировать Книгу учета доходов и расходов УСН (КУДиР). Прежде всего нас интересует раздел КУДиР «Расходы на приобретение основных средств». Объект ОС — компьютер за 25 000 руб.

Источник: bobcat-zapchasti.ru