Первое и обязательное, что нужно сделать при регистрации фирмы это сформировать уставной капитал в 1С 8.3, то есть определить тот наименьший размер материальный ценностей, который будет находится в собственности у фирмы и обеспечит погашение долгов перед кредиторами при ее разорении.

Как сформировать уставный капитал в 1С 8.3

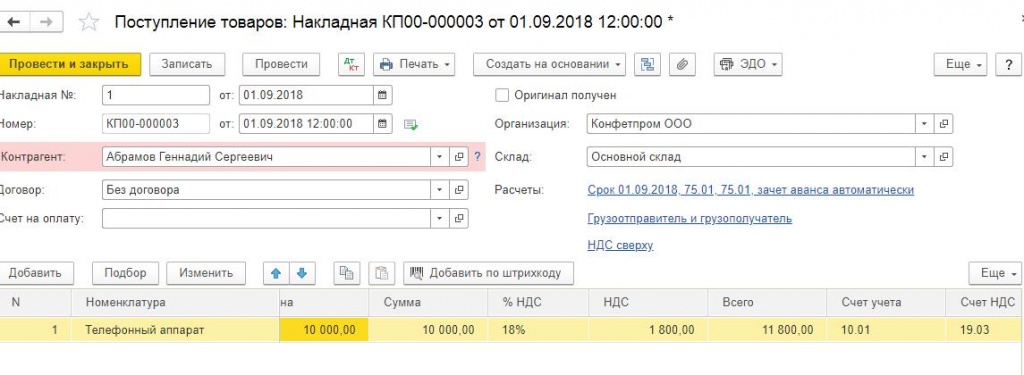

Денежные средства, различное имущество ( здания, оборудование и т. д.), все это может быть вкладом в уставной капитал. Сумма, определяющая величину уставного капитала, в обязательном порядке фиксируется в учредительных документах организации. Той же датой, когда произошла регистрация на сумму равную величине уставного капитала проводится проводка Дт75 – Кт80 в 1С. Сам же уставный капитал может быть сформирован позже, но не более 4 месяцев с момента регистрации. После того как капитал сформирован, используя программу 1С Бухгалтерия 8.3 нужно провести проводки по внесению средств учредителем в кассу или на расчетный счет фирмы.

Как отразить взнос в уставной капитал в программе 1С 8.3

Рассмотрим перечень возможностей для формирования капитала, который можно увидеть, перейдя из раздела «главное меню» в «Операции-Бухгалтерский учет».

Как отразить в 1с 8 поступление основных средств в счёт вклада в уставный капитал

Используя кнопку «Создать» заполняем новый открывшийся документ. В нем необходимо ввести дату, когда сформирован капитал (обычно она совпадает с датой регистрации фирмы) и название организации.

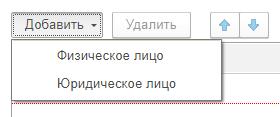

Далее приступаем к заполнению таблицы. Жмем кнопку «Добавить», программа в выпадающем списке предлагает нам выбрать в качестве учредителя фирмы, юридическое или физическое лицо.

Затем появляется список с названиями лиц, из которого выбираем нужное нам, а также вносим сумму взноса конкретного учредителя.

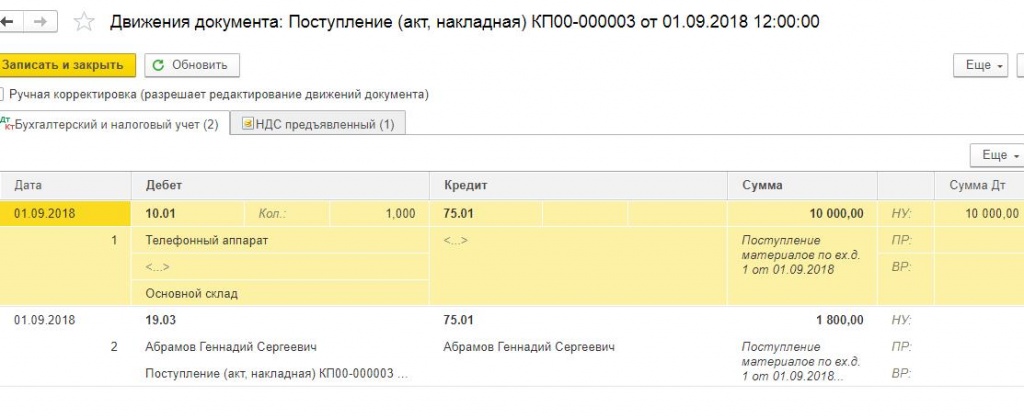

Потом жмем «Провести» и осуществляем контроль проводок при помощи кнопки ДтКт. Сформированная проводка, отражает задолженность учредителя перед организацией по уставному капиталу.

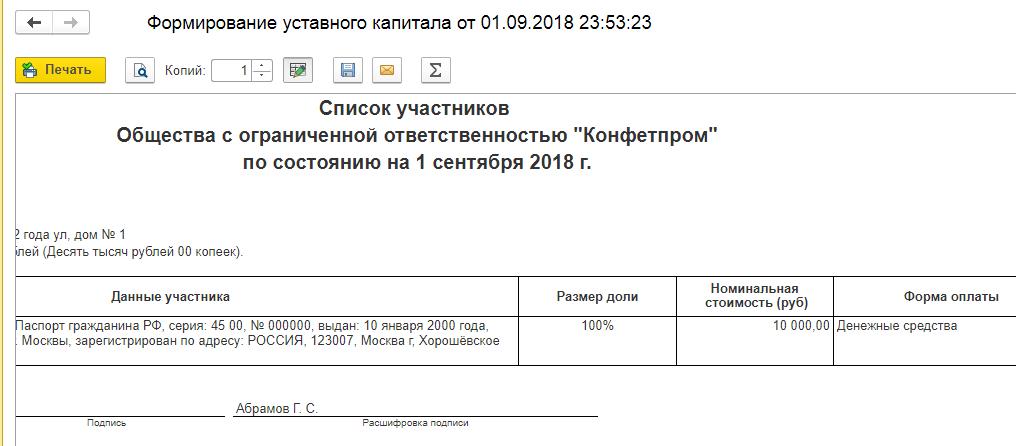

Стоит отметить, что вышеуказанный документ формирования дает возможность напечатать список учредителей, где будут отражены следующие данные:

- ФИО учредителя;

- Паспортные сведения;

- Место регистрации;

- Размер части в уставном капитале;

- Величину взноса, который внесен;

- Форма оплаты.

В качестве взноса в капитал могут выступать различные основные средства. Чтобы определить их первоначальную стоимость, нужно сделать их денежную оценку и согласовать у всех партнеров-учредителей компании. Чтобы оформить их как вклад в уставной фонд, программа 1С 8.3 предлагает использовать все тот же документ формирования, который был описан ранее.

Занятие № 22. Уставный капитал

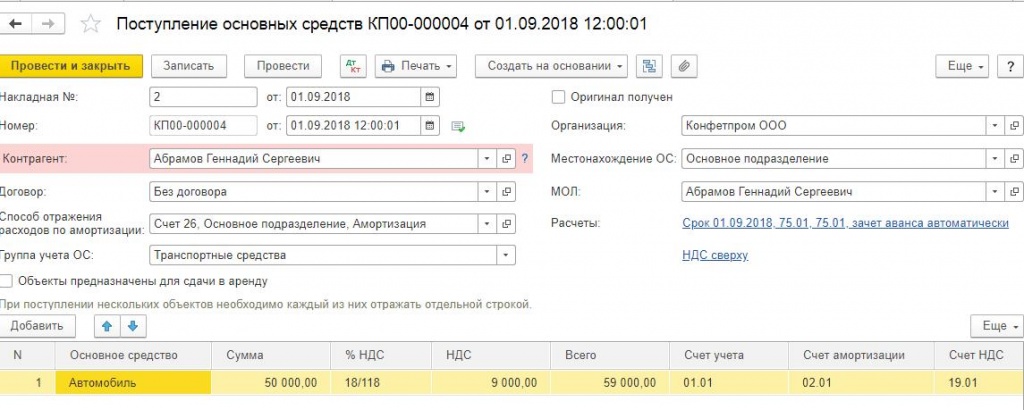

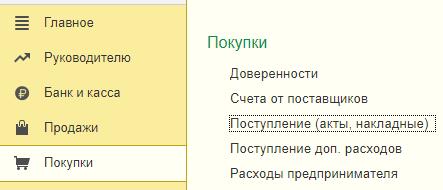

Отразить поступление и приемку к учету полученного основного средства можно с помощью документа «Принятие к учету ОС». Этот документ находится в меню «Покупки-Поступление (акты, накладные)».

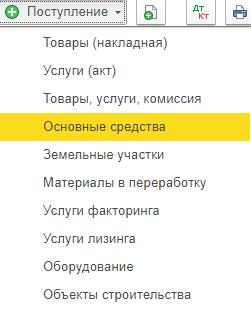

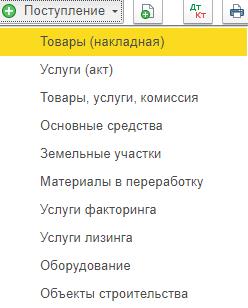

В появившемся списке с помощью кнопки «+Поступление» получаем новый документ поступления основных средств.

Заполняем созданный документ.

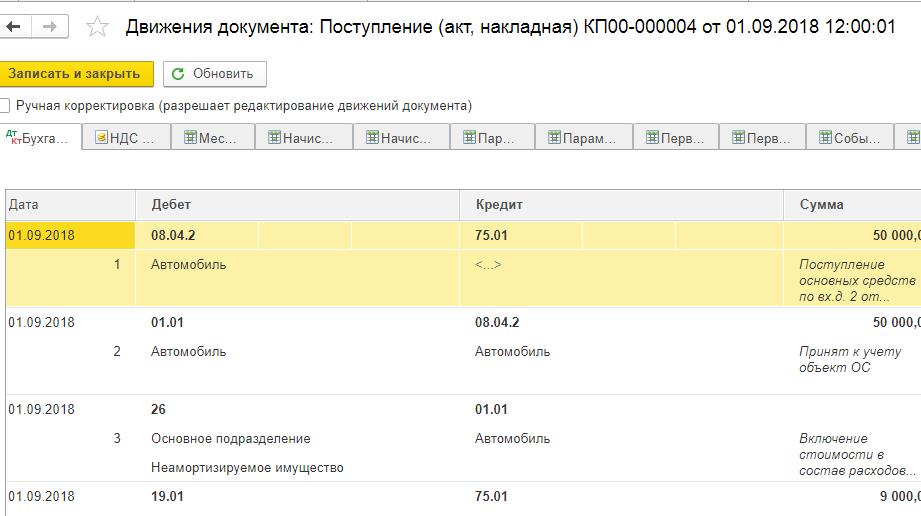

Жмем «Провести» и потом ДтКт, чтобы осуществить контроль проводок.

- Дт 75 – Кт 80 сформирован уставной фонд;

- Дт 08.04 – Кт 75.01 отражена стоимость поступившего объекта ОС, которое учредитель внес в качестве вклада в капитал;

- Дт 01 – Кт 08.04 Объекта ОС введен в эксплуатацию.

При помощи кнопки «+Поступление» создаем новый документ, в котором выбираем Товары (накладная).

Оформляем документ, при этом в качестве счета учета, указываем 75.01 расчеты по вкладам в уставный капитал.

Затем жмем «Провести», и проверяем проводки с помощью кнопки ДтКт.

Взнос на расчетный счет и в кассу

Следующим этапом капитал необходимо внести. Самыми распространенными способами являются: на расчетный счет и в кассу.

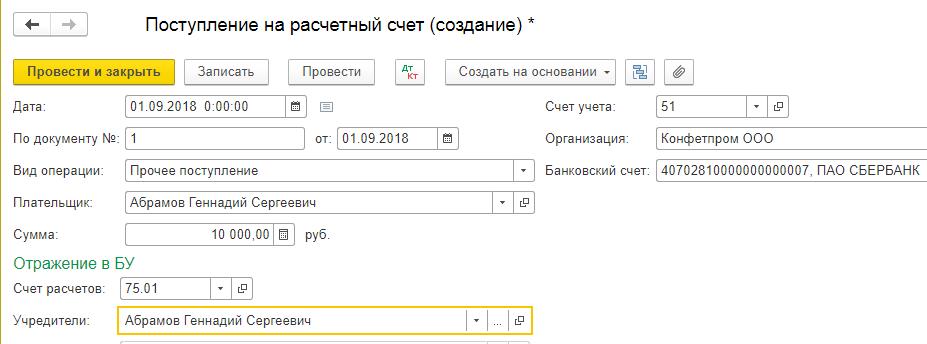

При внесении капитала на расчетный счет входим через главное меню в «Банк и касса-Банк-Банковские выписки». Выбираем «+ Поступление» и заполняем данными новый документ:

- Дата – указываем дату, когда поступил платеж;

- По документу – вносим реквизиты из платежного поручения плательщика;

- Вид операции – указываем прочее поступление;

- Плательщик – учредитель;

- Сумма;

- Вводим счет расчетов – у нас это 75.01;

- Учредители;

- Счет учета – в нашем примере 51;

- Название нашей организации;

- Банковский счет.

Далее выбираем «Провести», проверяя проводки при помощи ДтКт. Проводка сформирована, вклад внесен.

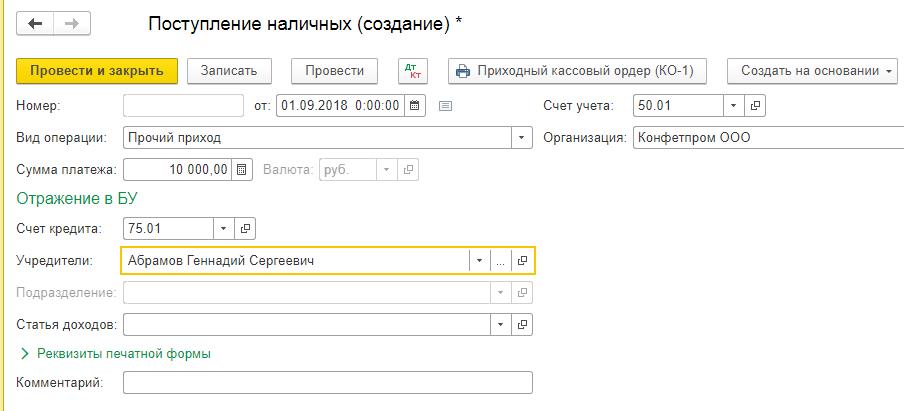

Взнос наличными через кассу — еще один способ, который имеется в программе 1С 8.3. Расскажем об этом варианте. В главном меню выбираем «Банк и касса-Касса-Кассовые документы».С помощью кнопки «+Поступление» получаем новый документ. Затем вносим необходимые сведения:

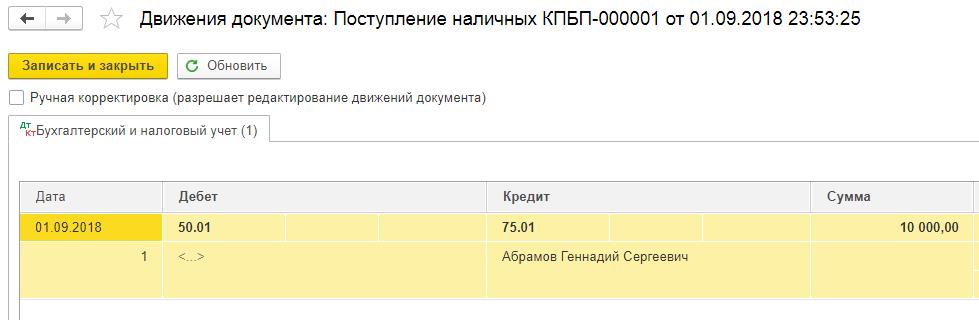

- Номер документа – дату задаем сами, а номер проставляется автоматом;

- Вид операции – указываем «прочий приход»;

- Сумма платежа – указываем «взнос»;

- Вводим счет кредита – у нас это – 75.01;

- Учредитель – лицо-плательщик взноса;

- Вводим счет учета – в нашем случае 50.01;

- Организация – название нашей фирмы.

Затем жмем кнопку «Провести» и проверяем проводки, нажав кнопку ДтКт. Нужная проводка проведена, Дт50.01 – Кт75.01. Задолженность по вкладу погашена.

В данной статье мы рассказали о различных способах формирования уставного капитала с использованием программы 1С Бухгалтерия 8.3, рассмотрели бухгалтерские проводки, связанные с этим, а также оформление взноса поступившего от учредителей на расчетный счет или в кассу фирмы.

Источник: www.1cbit.ru

Как в учете отразить получение основного средства в качестве вклада в уставный капитал ООО?

Важно! Часть уставного капитала, не менее минимального его размера, должна быть обязательно оплачена денежными средствами. Минимальный размер уставного капитала для ООО составляет 10 000 руб.

Право собственности на объекты недвижимости, полученные организацией в качестве вклада в уставный капитал, подлежит государственной регистрации в соответствии с законодательством РФ (ст. 131 ГК РФ).

Бухгалтерский учет

Имущество, полученное в качестве вклада в уставный капитал ООО, не признается доходом организации (п. 2 ПБУ 9/99).

На счетах бухгалтерского учета операции по получению основных средств в качестве вклада в уставный капитал отражаются записями (Инструкция по применению плана счетов бухгалтерского учета, утв. приказом Минфина РФ от 31.10.2000 № 94н):

- Дт 75.01 «Расчеты по вкладам в уставный (складочный) капитал» Кт 80 «Уставный капитал» — на дату государственной регистрации или изменений в учредительных документах общества в размере задолженности участника по вкладу в уставный капитал организации (в размере денежной оценки основных средств, согласованной участниками).

- Дт 08.04 «Приобретение объектов основных средств» Кт 75.01 «Расчеты по вкладам в уставный (складочный) капитал» — на дату поступления основного средства в качестве вклада в уставный капитал организации в размере его денежной оценки, согласованной участниками организации (п. 9 ПБУ 6/01).

- Дт 01 «Основные средства» Кт 08.04 «Приобретение объектов основных средств» — на дату ввода в эксплуатацию полученного основного средства. Объекты недвижимости, права собственности на которые не зарегистрированы в установленном законодательством порядке, принимаются к бухгалтерскому учету в качестве основных средств и учитываются до момента государственной регистрации на отдельном субсчете счета 01 «Основные средства» (п. 52 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.2003 № 91н, письмо Минфина России от 22.03.2011 № 07-02-10/20).

- Дт 19.01 «НДС при приобретении основных средств» Кт 83 «Добавочный капитал» — в размере подлежащей вычету сумме НДС, восстановленной у передающей стороны и указанной в передаточных документах.

Рассмотрим, как отразить получение объекта основных средств (объекта недвижимости) в счет оплаты доли в уставном капитале в 1С БП 3.0

Шаг 1. Создание документа по формированию уставного капитала

- Необходимо перейти в раздел: Операции – Формирование уставного капитала.

- Нажимаем кнопку Создать.

- Заполняем табличную часть документа по кнопке Добавить.

Рисунок 1 — Формирование уставного капитала

Шаг 2 . Отражение стоимости полученного объекта основных средств.

- Необходимо перейти в раздел: Операции – Операции, введенные вручную.

- Нажимаем кнопку Создать. Вид документа – «Операция».

- Заполняем табличную часть документа по кнопке Добавить.

Рисунок 2 — Получение объекта основных средств

Ввод в эксплуатацию полученного в уставный капитал объекта основных средств

Шаг 1. Принятие к учету ОС.

- Необходимо перейти в раздел: ОС и НМА – Принятие к учету ОС.

- Кнопка Создать.

- Выбираем вид операции – «Оборудование».

- На закладке Внеоборотный актив заполняем — в поле Способ поступления выберите – «Вклад в уставный (складочный) капитал». в поле Оборудование выберите полученную недвижимость – «Помещение торгового павильона». в поле Счет укажите счет 08.04.1 «Приобретение компонентов основных средств».

Рисунок 3 — Документ «Принятие к учету ОС»

Шаг 2. На закладке Основные средства по кнопке Добавить введите информацию об основном средстве.

Рисунок 4 — Закладка «Основные средства»

В колонке Основное средство по ссылке «Добавить» откройте справочник Основные средства и создайте новый элемент:

- в поле Группа учета ОС выберите вид – «Здания»;

- в поле Наименование введите краткое наименование основного средства (используется как служебное);

- в поле Полное наименование введите полное наименование (используется в печатных бланках);

- укажите местонахождение ОС, материально ответственное лицо (МОЛ), амортизационную группу (в блоке «Классификация»), сведения для инвентарной карточки (в одноименном блоке);

- остальные разделы в форме элемента справочника Основные средства заполняются автоматически при проведении документа «Принятие к учету ОС»;

- кнопка Записать и закрыть.

Рисунок 5 — Закладка «Информация об основном средстве»

Шаг 3. Заполнение информации на закладке “Бухгалтерский учет”:

- в поле Счет учета укажите счет учета основного средства (до момента государственной регистрации права собственности – счет 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы»);

- в поле Порядок учета выберите – «Начисление амортизации»;

- в поле Способ начисления амортизации укажите способ начисления амортизации;

- в поле Счет начисления амортизации (износа) укажите счет, на котором будет накапливаться амортизация; установите флажок в поле Начислять амортизацию;

- в поле Способ отражения расходов по амортизации выберите из справочника «Способы отражения расходов» способ или создайте новый, указав счет затрат и аналитику, на которые будут относиться расходы по амортизации нежилого помещения (рис. 12);

- в поле Срок полезного использования (в месяцах) укажите срок в месяцах для целей бухгалтерского учета.

Шаг 4. Заполнение информации на закладке “Налоговый учет”:

- в поле Порядок включения стоимости в состав расходов выберите – «Начисление амортизации», стоимость основного средства будет погашаться посредством начисления амортизации;

- установите флажок Начислять амортизацию;

- в поле Срок полезного использования (в месяцах) укажите срок в месяцах для целей налогового учета;

- закладку Амортизационная премия не заполняйте – амортизационную премию к объектам основных средств, полученным в качестве вклада в уставный капитал, применить нельзя;

- кнопка Провести.

Просмотр результата документа «Принятие к учету ОС». Нажмите на кнопку Дт/Кт.

Рисунок 6 — Движение документа: Принятие к учету ОС

Переход права собственности на полученный в уставный капитал объект основных средств (объект недвижимости)

Шаг 1. Зарегистрировать право собственности на полученный объект недвижимости.

- Необходимо перейти в раздел: Операции – Операции, введенные вручную.

- Нажимаем кнопку Создать. Вид документа – «Операция».

- Заполняем табличную часть документа по кнопке Добавить.

Рисунок 7 — Переход права собственности на объект ОС

Шаг 2. Перевод основного средства на счет учета 01.01.

- переведите основное средство (объект недвижимости) со счета учета 01.08 (укажите по кредиту) на счет 01.01 (укажите по дебету);

- укажите стоимость основного средства в бухгалтерском (колонка Сумма) и налоговом (колонки Сумма Дт и Сумма Кт по строке «НУ») учете и сумму постоянной разницы в стоимости (колонки Сумма Дт и Сумма Кт по строке «ПР»).

Отразите перевод основного средства на счет учета 01.01 в регистре сведений Счета бухгалтерского учета ОС:

- по кнопке Еще в верхней части документа выберите в контекстном меню Выбор регистров;

- в открывшемся окне «Выберите регистры, по которым нужно сделать движения» на закладке Регистры сведений отметьте флажком регистр Счета бухгалтерского учета ОС;

- по кнопке ОК в документ добавятся две закладки Бухгалтерский и налоговый учет (на эту закладку будет перемещена табличная часть с проводками) и Счета бухгалтерского учета ОС (на этой закладке нужно отразить движения по одноименному регистру сведений);

- заполните табличную часть на закладке Счета бухгалтерского учета ОС: выберите основное средство, в поле Счет учета укажите счет 01.01, в поле Счет начисления амортизации – счет 02.01.

Рисунок 8 — Отражение ОС на счете 01.01

Налоговый учет

Для целей налогообложения имущество, имущественные и неимущественные права, полученные в виде взносов в уставный капитал, доходом не признаются (пп. 3 п. 1 ст. 251 НК РФ).

Полученное в качестве взноса в уставный капитал имущество принимается к учету по остаточной стоимости, определяемой по данным налогового учета у передающей стороны на дату перехода права собственности на это имущество, с учетом дополнительных расходов, осуществленных передающей стороной, при условии, что эти расходы определены в качестве взноса в уставный капитал. Если получающая сторона не получила от передающей стороны документы, подтверждающие налоговую стоимость передаваемого имущества, то его стоимость у получающей стороны признается равной нулю (п. 1 ст. 277 НК РФ).

Имущество, полученное в качестве вклада в уставный капитал, учитывается как амортизируемое имущество, если срок его полезного использования превышает 12 месяцев, а стоимость – 100 000 рублей (п. 1 ст. 256 НК РФ).

Амортизационную премию к объектам основных средств, полученным в качестве вклада в уставный капитал, применить нельзя (п. 2 письма Минфина РФ от 08.06.2012 № 03-03-06/1/295).

Сумма НДС, восстановленная передающей стороной и указанная в передаточных документах, при получении основного средства в качестве вклада в уставный капитал принимается к вычету на основании п. 11 ст. 171, п. 8 ст. 172 НК РФ, если полученное имущество будет использоваться в облагаемой НДС деятельности.

Передаточные документы регистрируются обществом в книге покупок по мере возникновения права на вычет (п. 14 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137). Право на вычет НДС по приобретенным основным средствам возникает у налогоплательщика после принятия их на учет на счет 08 «Вложения во внеоборотные активы» при наличии соответствующих первичных документов (письмо Минфина России от 18.11.2016 № 03-07-11/67999).

Если сумма налога фактически не была восстановлена передающей стороной, права на вычет у самого общества тоже нет.

Можно ли внести уставный капитал имуществом и как его учесть

Особенности внесения неденежных вкладов в уставный капитал компании описаны статьями 15–16 закона 14-ФЗ от 08.02.98. Парламентарии обязали собственников проводить оценку стоимости активов. Делать это необходимо самостоятельно либо посредством привлечения независимого специалиста.

Процесс передачи ценностей жестко регламентируется, оформляется актами и бухгалтерскими проводками. Особые правила предусмотрели при оплате долей недвижимым имуществом, транспортом или иными вещами, права на которые подлежат регистрации. В этом случае обязанность признается исполненной только после официального закрепления перехода прав в государственных реестрах.

Понятия движимого и недвижимого имущества

Официальная классификация ценностей проводится гражданским законодательством. Статья 130 ГК РФ упоминает о двух категориях:

- Недвижимость. К этой группе относят объекты, которые не могут быть перемещены в пространстве без нанесения существенного вреда. В перечень входят капитальные сооружения, земельные участки, не завершенные строительством здания. Отдельный вид составляют морские, речные, воздушные и космические суда. Фактически их можно перемещать. Однако все операции с такими объектами подлежат регулированию нормативными актами о недвижимости. Федеральным законодательством к группе могут быть отнесены и иные ценности.

- Движимые вещи. В категорию включают все остальные активы, в том числе деньги, акции, векселя, облигации, драгоценные металлы. По общему правилу регистрация прав на такие предметы не требуется. Исключения могут предусматриваться нормативными актами. Ярким примером является транспорт.

Важной характеристикой имущества остается оборотоспособность (ст. 129 ГК РФ). Большинство ценностей разрешено свободно отчуждать и использовать в хозяйственной деятельности. Собственник вправе даже уничтожить объект. Ограничения устанавливаются в строго определенных случаях. Так, в России запрещена бесконтрольная продажа огнестрельного оружия, наркотических веществ.

Не могут становиться предметами гражданских сделок исторические или природные памятники, заповедники. Передать такие объекты в качестве вклада в уставный капитал не получится. Правила перехода прав на них устанавливаются отраслевыми актами, а владельцами могут быть лишь определенные лица. Механизмов использования подобных активов в качестве взносов в ООО не разработано.

Порядок оплаты долей имуществом

Передача ценностей обществу производится с соблюдением правил ст. ст. 15-16 закона 14-ФЗ и ст. ст. 66.2 и 90 ГК РФ. Перечень имущества, подлежащего внесению в виде вклада, учредители оформляют на начальной стадии. При принятии решения участники согласовывают стоимость активов. На общих собраниях ее определяют самостоятельно.

Исключение составляет передача ценностей на сумму свыше 20 тыс. рублей (п. 2 ст. 15 закона 14-ФЗ). В этой ситуации для подтверждения обоснованности оценки к решению прилагают заключение специалиста. Расчет производится независимым экспертом по рыночным ставкам региона.

Внимание! Основными документами по стоимости имущественного вклада остается решение собственника или протокол общего собрания. Заключение квалифицированного специалиста выступает в роли приложения. Итоговую оценку ценностей, которые передаются в уставный фонд предприятия, утверждают именно участники. Делают это единогласно и в денежном выражении (в рублях).

Стоимость актива разрешается устанавливать ниже показателя, озвученного экспертом. Закон не допускает лишь необоснованное завышение значений. Подход гарантирует максимально полное обеспечение интересов кредиторов.

Юристы напоминают, что с 2014 года сроки оплаты долей в капитале изменились. Теперь участники обязаны внести вклады в течение 4 месяцев с момента регистрации компании (п. 1 ст. 16 закона 14-ФЗ). За это время должны быть составлены не только акты, но и завершена регистрация прав (участки, здания транспорт, ценные бумаги).

Правила учета вкладов на балансе предприятия

Поскольку вносить в качестве взноса можно как движимое, так и недвижимое имущество, имеет смысл разобраться с правилами бухгалтерского оформления. Вещи, поступившие в собственность фирмы, имеют разный статус. Это влияет на проводки, порядок начисления амортизации, принцип списания затрат.

Определяющее значение при работе с имуществом имеет закон 402-ФЗ от 06.12.11. Регламент выделяет несколько групп материальных ценностей. Наиболее жесткие правила установлены в сфере учета активов, признанных основными средствами. Источники их поступления не влияют на правила составления проводок.

Нормативные акты не делают различий между имуществом, переданным в форме учредительного взноса, и ценностями, приобретенными компанией самостоятельно. Принципы учета не меняются.

Условием отнесения вещи к категории основных средств является наличие следующих признаков (ПБУ 6/01):

- Назначение. Объект должен использоваться в хозяйственной деятельности общества. В группу разрешено включать имущество, передаваемое в возмездное и временное пользование сторонним лицам. Примером может служить предоставление учтенного на балансе фирмы транспорта в аренду организациям, предпринимателям или рядовым гражданам. В таких ситуациях речь идет о средствах извлечения дохода.

- Сроки эксплуатации. Минимальное время полезного пользования активом должно составить 12 месяцев и более.

- Экономическая судьба. Предприятие не вправе отнести к основным средствам ценности, которые планирует реализовать.

- Финансовая эффективность. Владение активом должно нести реальную экономическую выгоду предприятию, в том числе в будущем.

Четвертый пункт ПБУ 6/01 требует одновременного выполнения указанных условий.

Учитывать основные средства необходимо по первоначальной стоимости. За основу бухгалтеры берут решение учредителей, заключение об оценке (при его наличии) и акт приемки (п. 9 ПБУ 6/01). Изменение показателя, по общему правилу, не допускается. Исключение составляют случаи переоборудования, переоснащения, реконструкции. Скорректировать стоимость актива позволяет и переоценка (п.

15 ПБУ 6/01). Привлечение независимого специалиста извне не является обязательным. О пересмотре размера вклада в уставной капитал речи не идет. Статьи 66.2 ГК РФ и 15 закона 14-ФЗ к таким ситуациям не применяются, а интересы кредиторов не затрагиваются. Перерасчет лишь отражает изменение реальной стоимости неденежных ценностей с течением времени.

Определение бухгалтерских показателей разрешается производить самостоятельно не чаще 1 раза за год. При этом нужно соблюдать методические рекомендации № 91н от 13. 10.03. Руководству фирмы достаточно закрепить формулу перерасчета локальным нормативным документом.

Обратите внимание! Если актив отвечает признакам основного средства при оценке до 40 тыс. рублей, его разрешается учитывать в составе материальных запасов. Объект не потеряет статуса, но амортизироваться будет единовременно (п. 5 ПБУ 06/01). Отражать его придется на забалансовом счете на протяжении не менее 13 месяцев.

Открытие такового нуждается в согласовании с Минфином России (приказ № 94н от 31.10.00). Кроме того, внутренний контроль движения ценностей осуществляется посредством ведения инвентарной книги ОС-66 либо ее аналога, разработанного компанией.

Коротко об амортизации

С особой ответственностью бухгалтерам стоит подойти к списанию стоимости основных средств. Процесс амортизации надлежит отражать в документах и принимать во внимание при составлении отчетности. Активы, переданные в качестве вклада в уставный капитал, не являются исключением. Часть их стоимости надлежит регулярно относить к коммерческим издержкам.

Правило не действует лишь в отношении имущества, потребительские и эксплуатационные свойства которого не меняются со временем (например, земельные участки). Соответствующую оговорку содержит п. 17 ПБУ 6/01.

Регламентом признано четыре способа амортизации:

- линейный метод;

- уменьшаемый остаток;

- списание по сроку полезной эксплуатации;

- снижение стоимости, по объему выпущенной предприятием продукции.

Выбранный способ закрепляется в учетной политике. Если предприятию законом разрешено вести упрощенный бухгалтерский учет, годовую амортизацию можно начислять 31 декабря или по отдельным периодам единой суммой (месяц, квартал, полугодие). Стоимость инвентаря такие компании вправе списывать одномоментно в день принятия к учету (п. 19 ПБУ 06/1).

Начинать амортизировать основное средство необходимо с первого числа месяца, следующего за поступлением актива. Процесс продолжается до полного списания суммы. Приостановка допускается лишь на случай длительной консервации производства – свыше 3 месяцев или на период продолжительного восстановительного ремонта – более 1 года.

Бухгалтерские проводки

Правила отражения оплаты долей учредителями закреплены в рекомендациях Минфина России № 91н от 13.10.03. В бухгалтерских документах процесс оформляется следующим образом:

| 1 | Поступление имущественного вклада от учредителя | 08 | 75 |

| 2 | Формирование уставного капитала из взносов участников | 75 | 80 |

| 3 | Принятие активов к учету и признание их основными средствами | 01 | 08 |

| 4 | Списание стоимости имущества с оценкой до 40 тыс. рублей одномоментно | 10 | 08 |

Нередко в процессе передачи итоговая стоимость имущества возрастает. Пункт 12 ПБУ 6/01 разрешает включать в оценку актива не только утвержденную учредителями сумму, но и затраты на доставку, монтаж, запуск, настройку. Операции по накапливанию стоимости отражаются одним из следующих способов:

| 1 | Издержки на приемку и запуск имущества, полученного от участника | 08 | 60 |

| 2 | Затраты на активы, переданные собственником обществу | 08 | 76 |

Стандартная проводка по амортизации будет делаться по счетам (Дт.) 91 или 20 и (Кт.) 02.

Налоговый учет вкладов в уставный капитал

Имущественные взносы учредителей не образуют дохода предприятия (ст. 251 НК РФ). Если общество применяет упрощенную систему обложения, амортизационные отчисления не влияют на налоговую базу. В расчет здесь принимают только фактические издержки фирмы (346.15 и 346.17 Кодекса).

Списать стоимость полученного от участника актива в расходы по налогу на прибыль можно. Однако для этого потребуется подтверждение достоверности оценки. В качестве доказательства заявленного показателя выступают чеки и

платежные поручения. Первичную отчетность вправе предоставить собственник на этапе передачи имущества фирме. Если документы отсутствуют, придется воспользоваться услугами независимого оценщика. Заключить договор и произвести оплату должна сама организация. Амортизация основных средств для целей налогового учета осуществляется по правилам ст. ст.

256 и 257 НК РФ. Если обосновать заявленную стоимость актива не представляется возможным, ее принимают равной нулю.

Передача обществу прав пользования

Во исполнение учредительного договора обществу могут передаваться не только материальные ценности. Участникам разрешено наделять фирму правом пользования объектами. Распространенным вариантом является предоставление обществу помещений. Недвижимость в этом случае остается в собственности участника ООО.

Предприятие же бесплатно эксплуатирует площади по целевому назначению на протяжении всего периода, оговоренного учредительным договором. Амортизацией недвижимости занимается непосредственный собственник (письмо ВАС РФ № 58 от 18.01.01). Активом общества признается имущественное право.

Уступить фирме участник может и полномочия по договору, заключенному с третьим лицом. При этом важно объективно оценить рыночную стоимость такого актива, а также точно определить период его действия. Если соглашение будет расторгнуто досрочно, возникнет необходимость компенсации убытков. Ущерб взыщут с учредителя, передавшего обществу имущественное право.

Документальное закрепление оплаты

Факт исполнения обязанности по внесению вклада должен быть подтвержден. Если операцию не оформить надлежащим образом возникнет риск корпоративного спора. Претензии из-за отсутствия документального закрепления могут предъявить и контролирующие органы. Наличие первичных форм признается обязательным условием полноты бухгалтерского учета.

Операция по оплате доли имуществом фиксируется актом. Этот документ становится замыкающим звеном всей формальной цепочки. Полный перечень выглядит следующим образом:

- учредительный договор;

- решение с указанием размера уставного капитала и перечня имущества;

- заключение независимого оценщика о рыночной стоимости активов либо протокол согласования цены участниками;

- передаточный акт.

Далее, компания оформляет стандартный комплект отчетов. Если имущество признается основным средством, составляется инвентарная карточка. Формы первичной отчетности разрешается брать из приложения к постановлению Госкомстата России № 7 от 21.01.03. Альтернативой становится индивидуальная разработка бланков и утверждение их учетной политикой.

Заключение

Оплата доли в ООО может производиться имуществом, свободным в обороте и имеющим денежную оценку. Внести такой взнос учредители вправе после формирования деньгами минимального уставного капитала в 10 тыс. рублей.

Согласовывая вопрос о передаче обществу активов, участники должны подписать акт о результатах оценки. Провести ее разрешается самостоятельно в отношении объектов стоимостью не более 20 тыс. рублей. Во всех остальных случаях придется обратиться к независимому эксперту.

Исполнить обязанность по оплате доли собственникам необходимо в течение 4 месяцев после регистрации фирмы. Руководству же предприятия предстоит организовать грамотный учет поступлений. Приемка имущества оформляется актами. На их основе определяется статус объекта, производится постановка на баланс, избирается порядок амортизации.

Источник: newfranchise.ru