Среди адаптированных для условий перехода к рыночной экономике основных принципов и подходов, сложившихся в мировой практике к оценке эффективности инвестиционных проектов, можно выделить следующие:

— моделирование потоков продукции, ресурсов и денежных средств;

— учет результатов анализа рынка, финансового состояния предприятия, претендующего на реализацию проекта, степени доверия к руководителям проекта, влияние реализации проекта на окружающую природную среду и т.

— определение эффекта посредством сопоставления предстоящих результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал и иных критериев;

— приведение предстоящих разновременных расходов и доходов к условиям их соизмеримости по экономической ценности в начальном периоде;

— учет влияния инфляции, задержек платежей и других факторов, влияющих на ценность используемых денежных средств;

— учет неопределенности и рисков, связанных с осуществлением проекта.

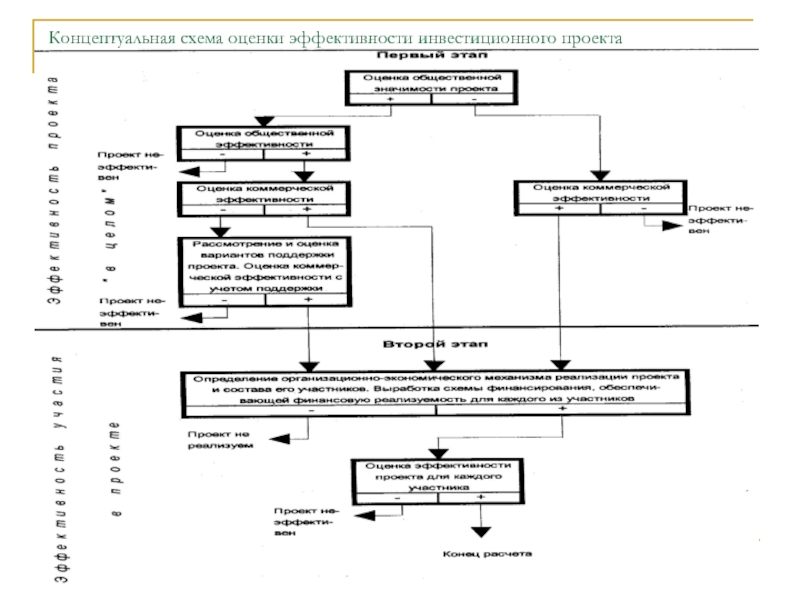

Общая схема оценки эффективности ИП. Прежде всего, определяется общественная значимость проекта, а затем в два этапа проводится оценка эффективности ИП.

Основные показатели | Анализ эффективности

На первом этапе рассчитываются показатели эффективности проекта в целом. При этом:

— если проект не является общественно значимым (локальный проект), то оценивается только его коммерческая эффективность;

— для общественно значимых проектов оценивается сначала их общественная эффективность (способы подобной оценки в общих чертах изложены в «Методических рекомендациях»). Если такая эффективность неудовлетворительная, то проект не рекомендуется к реализации и не может претендовать на государственную поддержку. Если же общественная эффективность оказывается приемлемой, то оценивается коммерческая эффективность. При недостаточной коммерческой эффективности общественно значимого ИП необходимо рассмотреть различные варианты его поддержки, которые позволили бы повысить коммерческую эффективность ИП до приемлемого уровня. Если условия и источники финансирования общественно значимых проектов уже известны, то их коммерческую эффективность можно не оценивать.

Второй этап оценки осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников и определяются финансовая реализуемость и эффективность участия в проекте каждого из них.

Можно сформулировать основные задачи, которые приходится решать при оценке эффективности инвестиционных проектов:

1. Оценка реализуемости проекта — проверка удовлетворения всем реально существующим ограничениям технического, экологического, финансового и другого характера. Обычно все ограничения, кроме финансовой реализуемости, проверяются на ранних стадиях формирования проекта. Финансовая реализуемость ИП — это обеспечение такой структуры денежных потоков, при которой на каждом шаге расчета имеется достаточное количество денег для осуществления проекта, порождающего этот ИП.

2. Оценка потенциальной целесообразности реализации проекта, его абсолютной эффективности, то есть проверка условия, согласно которому совокупные результаты по проекты не менее ценны, чем требуемые затраты всех видов.

Показатели экономической эффективности инвестиционного проекта

3. Оценка сравнительной эффективности проекта, под которой понимают оценку преимуществ рассматриваемого проекта по сравнению с альтернативным.

4. Оценка наиболее эффективной совокупности проектов из всего их множества. По существу, это — задача оптимизации инвестиционного проекта и она обобщает предыдущие три задачи. В рамках решения этой задачи можно провести и ранжирование проектов, то есть выбор оптимального проекта.

Источник: all-sci.net

Основные виды эффективности ип

Инвестиционные проекты, которые чаще всего связаны с капиталовложениями в развитие и укрепление материально-технической базы экономики (основных фондов), являются лишь частью общего понятия «проект», управление которыми теоретически разработано и практически осваивается в настоящее время.

В целом все проекты классифицируются следующим образом:

Исследования и развития

По длительности жизни:

Класс проекта отражает его масштабность:

монопроект – это отдельный проект, как правило, с одной конечной целью;

мультипроект – это комплексный проект, имеющий несколько целей и состоящий из нескольких монопроектов;

мегапроекты – это обычно целевые программы развития целых регионов или отраслей, включающие в свой состав несколько моно — и мультипроектов.

Тип проекта отражает конкретную затрагиваемую сферу человеческой деятельности.

Вид проекта отражает его специализацию.

Краткосрочными считаются инвестиционные проекты со сроком реализации их до 5 лет; среднесрочными – со сроком реализации до 10 лет; долгосрочными – со сроком реализации свыше 10 лет.

Эффективность инвестиционных проектов характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников.

Различают следующие виды эффективности инвестиционных проектов:

коммерческая (финансовая) эффективность, отражающая ожидаемые или фактические финансовые последствия реализации проекта для каждого из его участников;

бюджетная эффективность, отражающая финансовые последствия осуществления проекта для федерального, регионального или местного бюджета;

экономическая эффективность, отражающая затраты и результаты, связанные с реализацией проекта, неизбежные, но не интересные для его участников.

Коммерческая эффективность инвестиционного проекта (ИП) определяется соотношением финансовых затрат с теми результатами, которые обеспечивают требуемую инвесторами норму (процент) доходности. Этот показатель может быть рассчитан при оценке как ожидаемой, так и фактической эффективности ИП, причём и в целом по проекту, и по каждому инвестору с учётом его вклада в проект и запросов.

Необходимым условием для принятия ИП к реализации является ожидаемое положительное сальдо накопленного денежного потока за любой временной интервал расчётного срока.

Бюджетная эффективность ИП определяется в случае использования бюджетных инвестиций для его финансирования. Суммированный (интегральный) эффект при этом оценивается как ожидаемое или фактическое превышение интегральных доходов бюджета над интегральными бюджетными расходами. По бюджетным инвестициям определяется также экономическая эффективность, то есть улучшение демографических, экологических, структурных в экономике, научно-технических и других показателей социально-экономического развития территории после реализации инвестиционного проекта.

Экономическая эффективность учитывается обычно в виде социальных показателей, которые включаются в общий состав параметров результативности конкретного инвестиционного проекта по стоимостной или балльной оценке. Оценка ожидаемых социальных результатов проекта основана прежде всего действующими социальными нормами, стандартами, а также условиями соблюдения прав человека.

В социальные показатели эффективности, как правило, включают следующие:

изменение количества рабочих мест в регионе;

улучшение жилищных и культурно-бытовых условий работников;

улучшение условий труда работников;

изменение структуры производства и персонала;

повышение надёжности снабжения населения регионов и отдельных поселений топливом, энергией, продовольствием и т.д.;

улучшение показателей здоровья работников и населения;

экономия свободного времени населения; и т.д.

В деталях оценка эффективности любого ИП осуществляется в соответствии с Методическими рекомендациями по оценке эффективности инвестиционных проектов, утверждёнными Министерством экономики РФ, Министерством финансов РФ и Государственным комитетом РФ по строительству, архитектурной и жилищной политике №ВК 477 от 21.06. 1999.

Основными показателями эффективности разработанных (или реализованных) инвестиционных проектов являются:

чистый дисконтированный доход;

внутренняя норма доходности;

Показатель чистого дисконтированного дохода (другое название «интегральная эффективность») определяется по формуле:

ЧДД = ∑Dt / (1+E) t — ∑Rt / (1+E) t,

∑Dt – сумма доходов от реализации ИП за каждый период t;

∑Rt — сумма расходов при реализации проекта за каждый период t;

∑Dt — ∑Rt — это чистый доход от реализации проекта (ЧД);

ЧДД – чистый дисконтированный доход

ЧД-ЧДД называется дисконтом инвестиционного проекта;

∑ЧДД в течение срока реализации проекта всегда должна быть > 0;

E – расчётная рыночная ставка дисконтирования будущих (ожидаемых) расходов и доходов за каждый период t.

Показатель индекса доходности (индекса прибыльности) ИП определяется по формуле:

ИД = (∑Dt / (1+E) t — ∑Rt / (1+E) t) / К,

К = ∑Кt / (1+E) t, то есть К – это суммированный дисконтированный на момент расчёта капитал, вложенный в проект за все периоды t расчётного срока реализации ИП.

Может быть определён и такой показатель, как индекс дисконтированной доходности ИП по формуле ИДД = 1 + ЧДД/К. ИДД должен всегда быть > 1.

Показатель внутренней нормы доходности (ВНД) определяется для условия равенства суммированного дисконтированного дохода (ЧДД) за t периодов расчётного срока суммированному дисконтированному вложению капитала за те же t периодов исходя из не среднерыночной, а индивидуально требуемой конкретным инвестором (внутренней) ставки доходности на вложенный им капитал.

То есть ВНД определяется при равенстве (∑Dt / (1+Eвн) t — ∑Rt / (1+Eвн) t) = ∑Кt / (1+Eвн) t.

Евн всегда должен быть > Е, в противном случае ИП должен быть отклонён.

Срок окупаемости инвестиционного проекта определяется по тому общему сроку реализации ИП, по истечении которого все вложенные капиталы окупятся полученными от проекта доходами, то есть при (∑Dt / (1+E) t — ∑Rt / (1+E) t) = ∑Кt / (1+E) t. Здесь ставка дисконтирования доходов и капиталов – рыночная, а не индивидуальная.

Для расчёта срока окупаемости (СО) и других показателей эффективности конкретного ИП составляется график денежных потоков, по которому сначала определяется количество полных лет реализации проекта, а затем доля времени последнего, неполного года реализации. Оба показателя суммируются. Таким образом, при реализации ИП в течение неполных m лет срок окупаемости ИП равен сальдо лет в количестве m-1 плюс доля времени последнего года m, то есть Сальдоm-1 + Доля года m. Например, если по графику количество полных лет окупаемости составляет 5, а полная окупаемость проекта наступает в сентябре следующего года, то общий срок окупаемости ИП составляет 5 + 8мес/12мес = 5,67 лет. Этот же расчёт можно произвести, используя суммы отрицательных сальдо (то есть превышений расходов над доходами за m лет реализации ИП).

Выше приведена методика определения эффективности инвестиций в проект.

Аналогично определяется индекс доходности дисконтированных денежных потоков от операционной (эксплуатационной, производственной) деятельности.

Дата: 2019-07-30, просмотров: 190.

Источник: findout.su

Презентация на тему 023 Оценка эффективности ИП субъектами ИСС.ppt

Рекомендуется оценивать следующие виды эффективности эффективность проекта в целом;эффективность участия в проекте.

- Главная

- Разное

- 023 Оценка эффективности ИП субъектами ИСС.ppt

Слайды и текст этой презентации

Слайд 1Оценка эффективности инвестиционных проектов субъектами инвестиционно-строительной сферы

Слайд 2Рекомендуется оценивать следующие виды эффективности

эффективность проекта в целом;

эффективность участия

в проекте.

Слайд 3Концептуальная схема оценки эффективности инвестиционного проекта

Слайд 4На первом этапе

определяется общественная значимость проекта

рассчитываются показатели эффективности проекта

в целом, в том числе производится оценка общественной эффективности

Слайд 5Общественная значимость проекта

Общественная значимость (масштаб) проекта — ничто иное как

его масштаб.

Определяется влиянием результатов реализации проекта на хотя бы

один из (внутренних или внешних) рынков: финансовых, продуктов и услуг, труда и т. д., а также на экономическую и социальную обстановку.

Слайд 6Общественная эффективность инвестиционного проекта

Общественная эффективность определяется на уровне народного хозяйства,

отрасли, предприятия и учитывает затраты и результаты, связанные с осуществлением

инвестиционных проектов, показатели которых выходят за пределы прямых финансовых интересов их участников

Слайд 7На втором этапе

уточняется состав участников и определяются финансовая реализуемость

и эффективность участия в проекте каждого из них (региональная и

отраслевая эффективность, эффективность участия в проекте отдельных предприятий и акционеров, бюджетная эффективность и пр.).

Слайд 8Эффективность ИП оценивается в течение расчетного периода

Расчетный период охватывает

временной интервал от начала проекта до его прекращения.

Слайд 9Расчетный период разбивается на шаги

Шаги — это отрезки, в

пределах которых производится агрегирование данных, используемых для оценки финансовых показателей.

Шаги расчета определяются их номерами (0, 1. ).

Слайд 10Время в расчетном периоде

измеряется в годах или долях года

и отсчитывается от фиксированного момента t0 = 0, принимаемого за

базовый.

Продолжительность разных шагов может быть различной.

Слайд 11Денежные потоки

проект как и любая финансовая операция, т.е. операция,

связанная с получением доходов и (или) осуществлением расходов, порождает денежные

потоки (потоки реальных денег).

Слайд 12На каждом шаге значение денежного потока характеризуется

притоком, равным размеру

денежных поступлений (или результатов в стоимостном выражении) на этом шаге;

оттоком,

равным платежам на этом шаге;

сальдо (активным балансом, эффектом), равным разности между притоком и оттоком.

Слайд 13Денежный поток ф(t)

обычно состоит из (частичных) потоков от отдельных

видов деятельности

— денежного потока от инвестиционной деятельности

фи(t);

— денежного потока от операционной деятельности фо(t);

— денежного потока от финансовой деятельности фф (t).

Слайд 14Оценка денежных потоков

Денежные потоки могут выражаться в текущих, прогнозных или

дефлированных ценах в зависимости от того, в каких ценах выражаются

на каждом шаге их притоки и оттоки

Слайд 15Текущие цены

цены, заложенные в проект без учета инфляции.

Слайд 16Прогнозные цены

цены, ожидаемые (с учетом инфляции) на будущих шагах

расчета.

Слайд 17Дефлированные цены

прогнозные цены, приведенные к уровню цен фиксированного момента

времени путем деления на общий базисный индекс инфляции.

Слайд 18Схема финансирования

Схема финансирования подбирается в прогнозных ценах. Цель ее подбора

— обеспечение финансовой реализуемости ИП, т.е. обеспечение такой структуры денежных

потоков порождающего его проекта, при которой на каждом шаге расчета имеется достаточное количество денег для его продолжения.

Слайд 19Необходимое условие финансовой реализуемости ИП

неотрицательность на каждом шаге m

величины накопленного сальдо потока Вm:

Bm=b0+b1+. +bm-1 +bm>0

суммарное сальдо потоков от инвестиционной, операционной и финансовой деятельности на i -м шаге (необходимое и достаточное условие).

Слайд 20Дисконтирование денежных потоков

называется приведение их разновременных (относящихся к разным

шагам расчета) значений к их ценности на определенный момент времени,

который называется моментом приведения и обозначается через t°.

Слайд 21Норма дисконта (Е)

основной экономический норматив, используемым при дисконтировании

выражается

в долях единицы или в процентах в год.

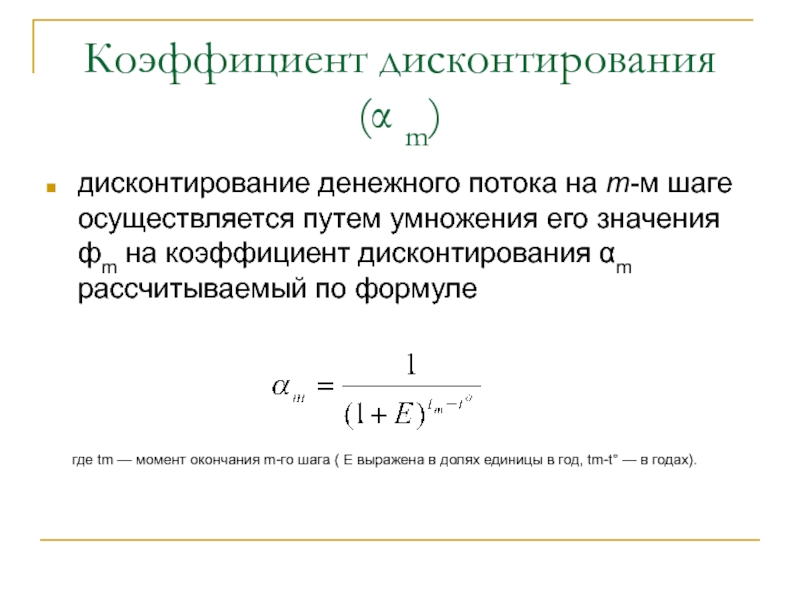

Слайд 22Коэффициент дисконтирования (α m)

дисконтирование денежного потока на m-м шаге

осуществляется путем умножения его значения фm на коэффициент дисконтирования αm

рассчитываемый по формуле

где tm — момент окончания m-го шага ( Е выражена в долях единицы в год, tm-t° — в годах).

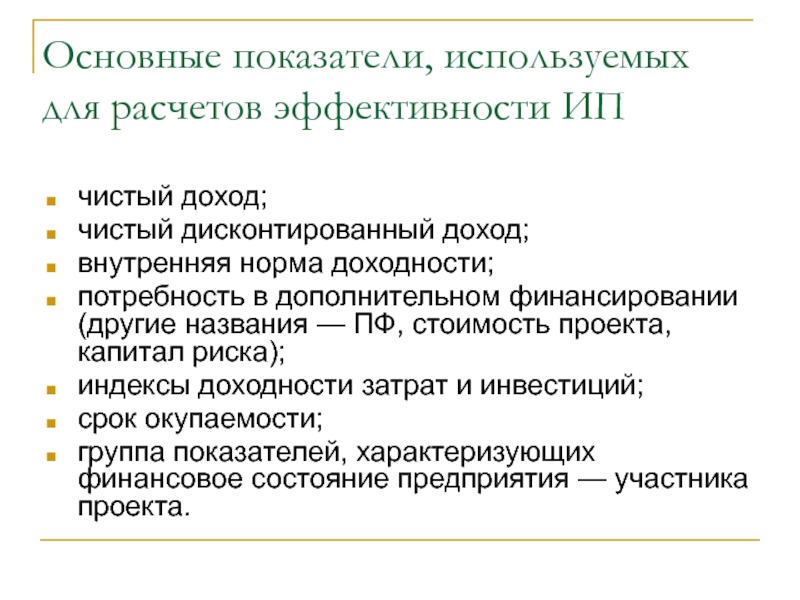

Слайд 23Основные показатели, используемых для расчетов эффективности ИП

чистый доход;

чистый дисконтированный

доход;

внутренняя норма доходности;

потребность в дополнительном финансировании (другие названия — ПФ,

стоимость проекта, капитал риска);

индексы доходности затрат и инвестиций;

срок окупаемости;

группа показателей, характеризующих финансовое состояние предприятия — участника проекта.

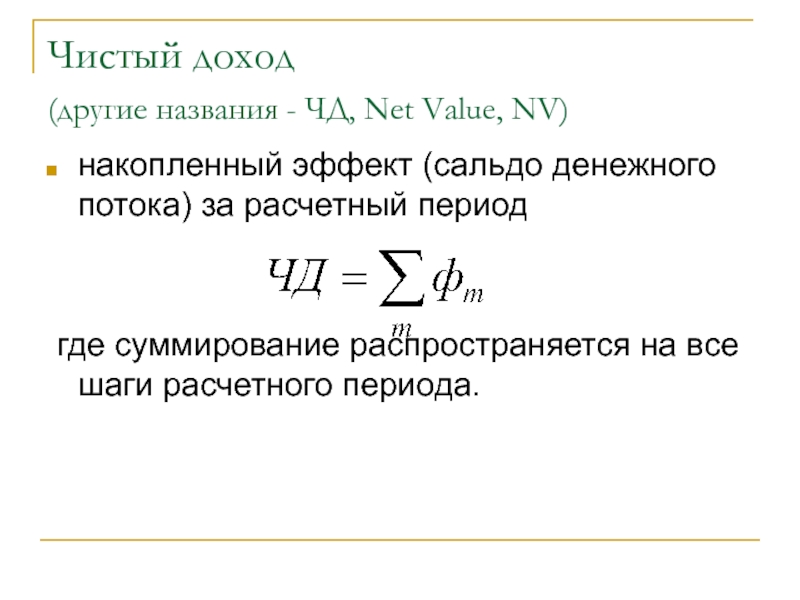

Слайд 24Чистый доход (другие названия — ЧД, Net Value, NV)

накопленный

эффект (сальдо денежного потока) за расчетный период

где суммирование распространяется

на все шаги расчетного периода.

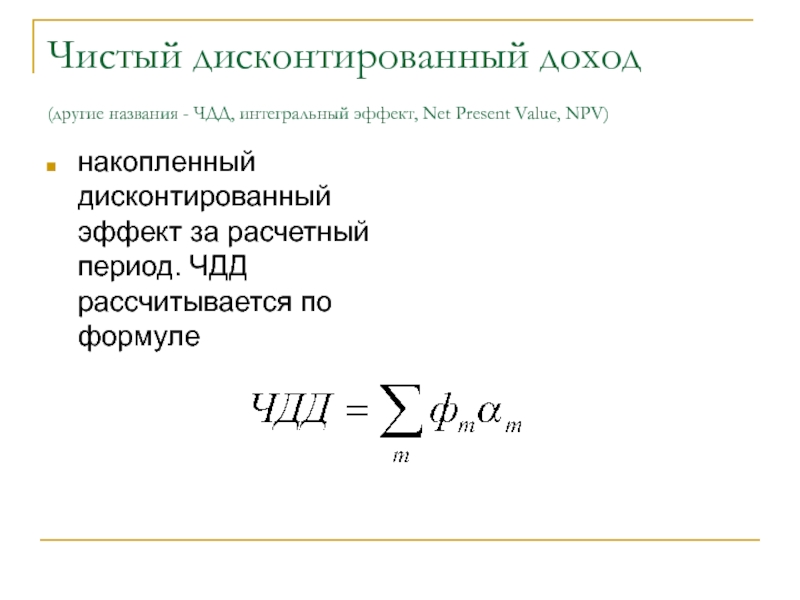

Слайд 25Чистый дисконтированный доход (другие названия — ЧДД, интегральный эффект, Net

Present Value, NPV)

накопленный дисконтированный эффект за расчетный период. ЧДД

рассчитывается по формуле

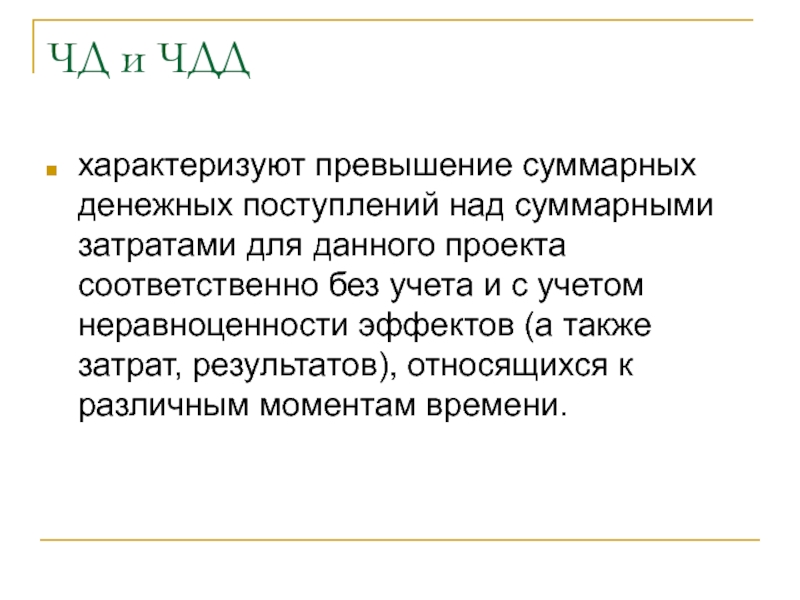

Слайд 26ЧД и ЧДД

характеризуют превышение суммарных денежных поступлений над суммарными

затратами для данного проекта соответственно без учета и с учетом

неравноценности эффектов (а также затрат, результатов), относящихся к различным моментам времени.

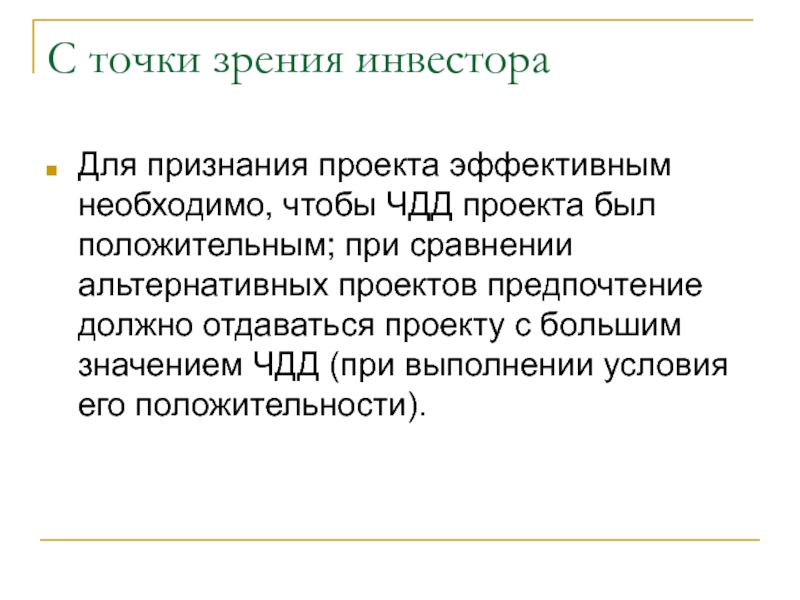

Слайд 27С точки зрения инвестора

Для признания проекта эффективным необходимо, чтобы

ЧДД проекта был положительным; при сравнении альтернативных проектов предпочтение должно

отдаваться проекту с большим значением ЧДД (при выполнении условия его положительности).

Слайд 28Внутренняя норма доходности (другие названия — ВНД, внутренняя норма дисконта,

внутренняя норма рентабельности, Internal Rate of Return, IRR)

Для оценки

эффективности ИП значение ВНД необходимо сопоставлять с нормой дисконта Е. Инвестиционные проекты, у которых ВНД > Е, имеют положительный ЧДД и поэтому эффективны. Проекты, у которых ВНД

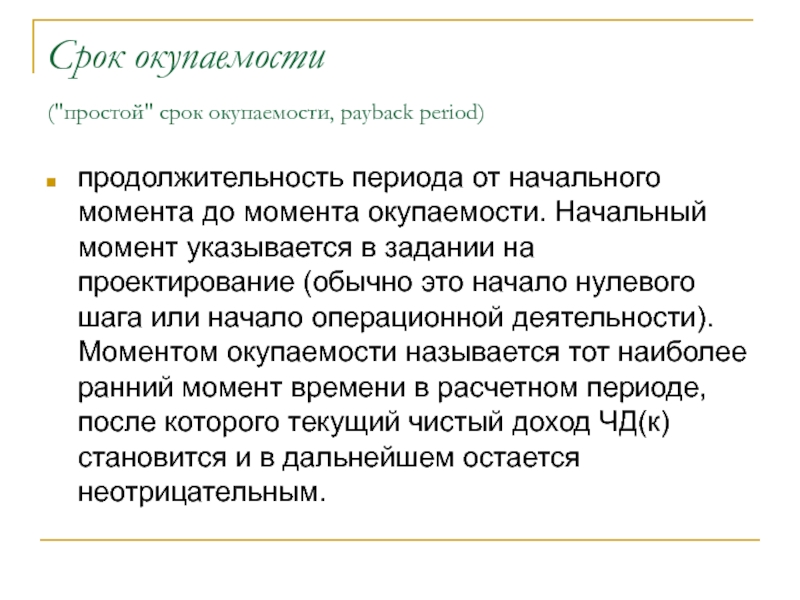

Слайд 29Срок окупаемости («простой» срок окупаемости, payback period)

продолжительность периода от

начального момента до момента окупаемости. Начальный момент указывается в задании

на проектирование (обычно это начало нулевого шага или начало операционной деятельности). Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход ЧД(к) становится и в дальнейшем остается неотрицательным.

Слайд 30Срок окупаемости с учетом дисконтирования

продолжительность периода от начального момента

до «момента окупаемости с учетом дисконтирования». Моментом окупаемости с учетом

дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый дисконтированный доход ЧДД(k) становится и в дальнейшем остается неотрицательным.

Слайд 31Потребность в дополнительном финансировании (ПФ)

максимальное значение абсолютной величины отрицательного

накопленного сальдо от инвестиционной и операционной деятельности. Величина ПФ показывает

минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называют еще капиталом риска. Следует иметь в виду, что реальный объем потребного финансирования не обязан совпадать с ПФ, и как правило, превышает его за счет необходимости обслуживания долга.

Слайд 32Потребность в дополнительном финансировании с учетом дисконта (ДПФ)

максимальное значение

абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной

деятельности. Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Слайд 33Индексы доходности

характеризуют (относительную) «отдачу проекта» на вложенные в него

средства. Они могут рассчитываться как для дисконтированных, так и для

недисконтированных денежных потоков

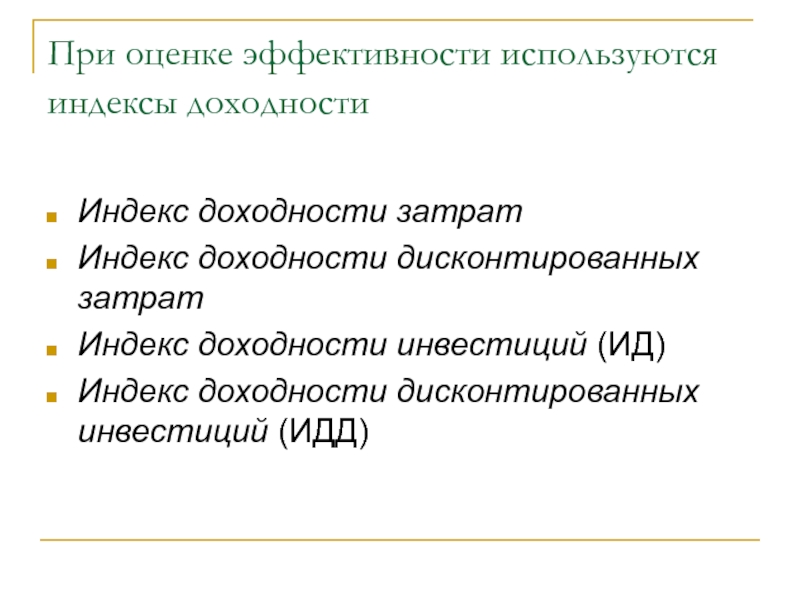

Слайд 34При оценке эффективности используются индексы доходности

Индекс доходности затрат

Индекс

доходности дисконтированных затрат

Индекс доходности инвестиций (ИД)

Индекс доходности дисконтированных

инвестиций (ИДД)

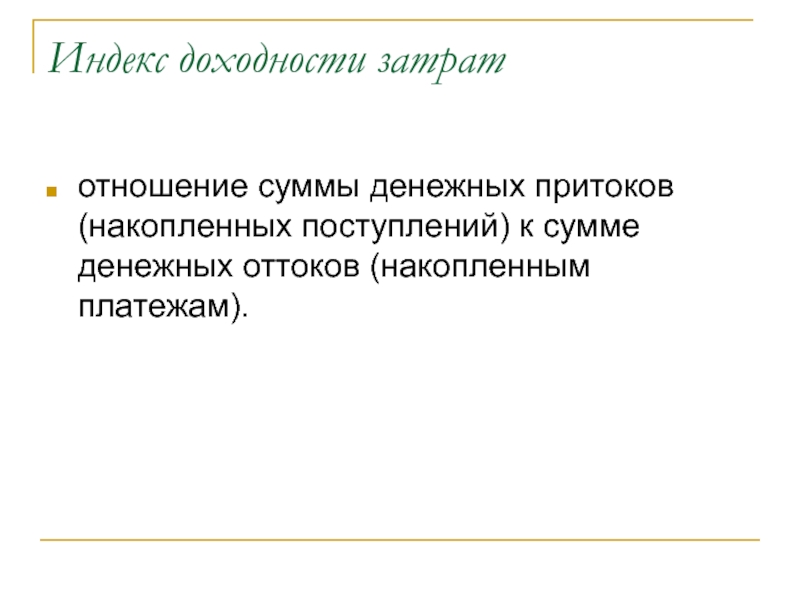

Слайд 35Индекс доходности затрат

отношение суммы денежных притоков (накопленных поступлений) к

сумме денежных оттоков (накопленным платежам).

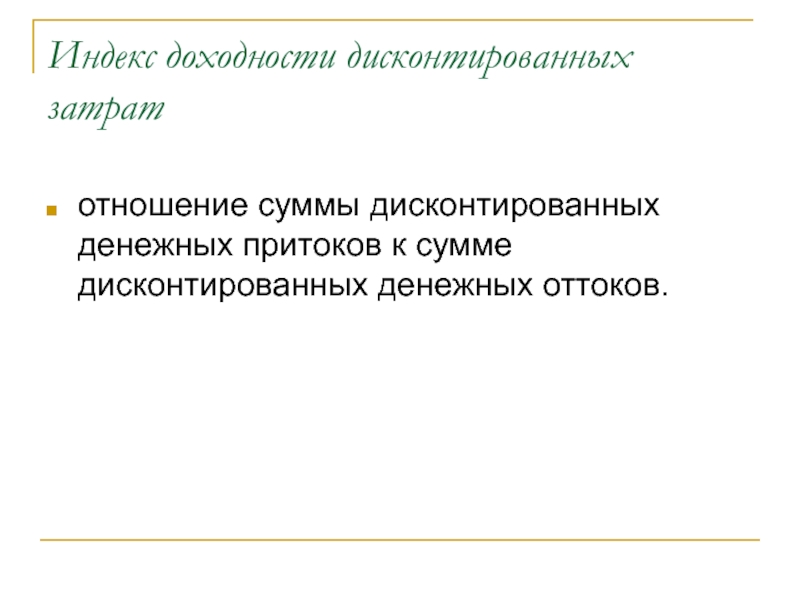

Слайд 36Индекс доходности дисконтированных затрат

отношение суммы дисконтированных денежных притоков к

сумме дисконтированных денежных оттоков.

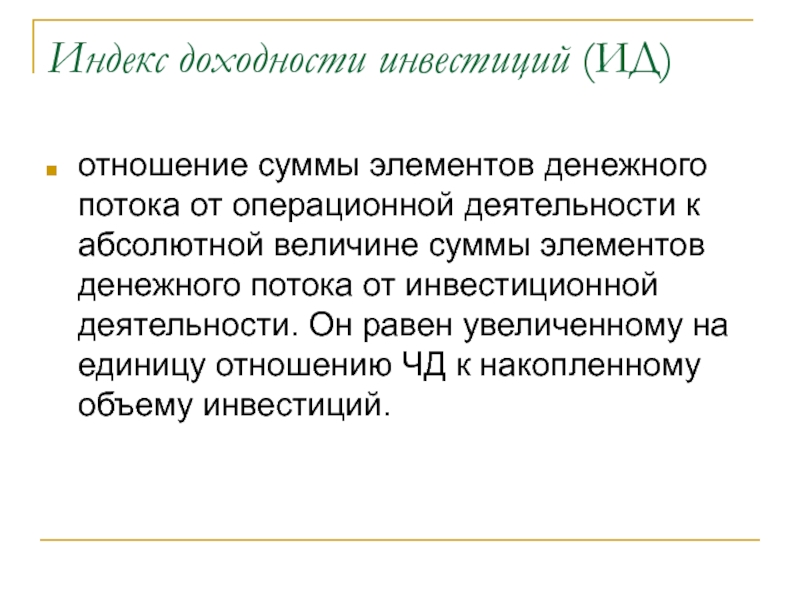

Слайд 37Индекс доходности инвестиций (ИД)

отношение суммы элементов денежного потока от

операционной деятельности к абсолютной величине суммы элементов денежного потока от

инвестиционной деятельности. Он равен увеличенному на единицу отношению ЧД к накопленному объему инвестиций.

Слайд 38Индекс доходности дисконтированных инвестиций (ИДД)

отношение суммы дисконтированных элементов денежного

потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов

денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению ЧДД к накопленному дисконтированному объему инвестиций.

Источник: theslide.ru