Расчеты с покупателями осуществляются на 62 счете бухгалтерского учета. В чем особенности учета расчетов с покупателями, бухгалтерские проводки по 62 счету разберем в этой статье. Также рассмотрим, как учитываются векселя и авансы, полученные от покупателя?

Отгрузка товара покупателю, оказание услуг или выполнение работ формирует дебиторскую задолженность покупателя перед организацией продавцом. Дебет 62 счета показывает как раз величину этой задолженность. Долг возникает в связи с тем, что отгрузка покупателю происходит раньше, чем поступает оплата за него.

Расчеты с покупателями периодически подвергаются сверке, делается это с помощью инвентаризации расчетов с дебиторами и кредиторами.

Описание счета 62

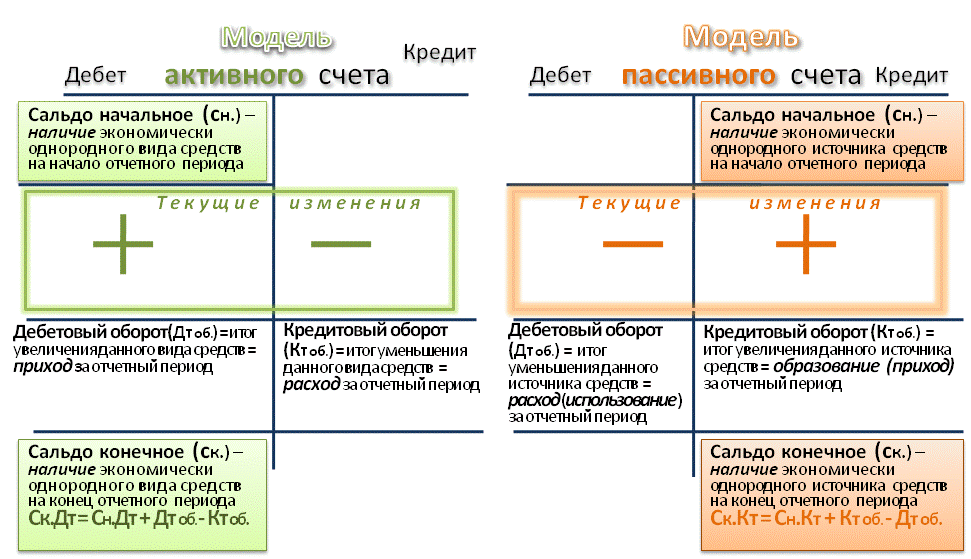

Счет 62 активно-пассивный, поэтому у него может быть как кредитовое, так и дебетовое сальдо.

ВАЖНО! Сальдо на начало и конец периода нужно отражать по субсчетам развернуто. Это связано с тем, что дебетовое сальдо — это задолженность покупателей, а кредитовое — полученная в счет будущих отгрузок и выполнения работ предоплата.

Расшифровку кредиторской и дебиторской задолженности см. в материале.

Аналитический учет по этому счету удобно вести и в разрезе субсчетов, и по каждому покупателю. Многие бухгалтерские программы позволяют поддерживать такую аналитику. В результате формируются обороты в целом по счету, а при необходимости всегда можно сформировать ОСВ по каждому покупателю. Такой отчет может служить и основой для составления акта сверки расчетов с контрагентом.

В каких случаях переоценивают дебиторскую задолженность, узнайте из Готового решения от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Формирование ОСВ по счету 62

Рассмотрим процесс формирования ведомости на примере.

ООО «Альфа-центр» на основании заключенного договора с ООО «Полярная звезда» должно отгрузить ему продукцию на сумму 120 000 руб. (в том числе НДС 20 000 руб.) в марте 20ХХ года. В феврале 20ХХ года ООО «Полярная звезда» перечислило ООО «Альфа-центр» предоплату на полную сумму.

О том, как заполнить ТОРГ-12, читайте в этом материале.

Об особенностях УПД см. в материале «Универсальные передаточные документы».

Проводки в бухгалтерском учете ООО «Альфа-центр»:

| Дт счета | Кт счета | Сумма | Описание | Первичный документ |

| Февраль 20ХХ года | ||||

| 51 | 62 «Авансы» | 120 000 | Отражена полученная предоплата | Платежное поручение, выписка банка |

| 76 «НДС с авансов полученных» | 68 «НДС к уплате» | 20 000 | Начислен НДС с аванса | Счет-фактура на аванс, запись в книге продаж |

| Март 20ХХ года | ||||

| 62 «Расчеты за продукцию» | 90 | 120 000 | Отражена в учете реализация | ТОРГ-12, счет-фактура |

| 90 | 68 «НДС к уплате» | 20 000 | Отражен НДС | Счет-фактура |

| 62 «Авансы» | 62 «Расчеты за продукцию» | 120 000 | Зачтена предоплата по договору | Бухгалтерская справка |

| 68 «НДС к уплате» | 76 «НДС с авансов полученных» | 20 000 | Принят к вычету НДС с аванса | Запись в книге покупок |

Тестирование финансистов составление ОПУ и Баланса на основе ОСВ

Подробнее о том, как отражать выручку, читайте в статье «Спорные моменты отражения выручки с НДС или без (90 и 91 счет)».

ВАЖНО! Дебетовое сальдо на конец периода формируется по формуле: сальдо по дебету на начало периода плюс сумма операций по дебету счета минус обороты по кредиту. Кредитовое сальдо на конец периода: кредитовое сальдо на начало периода плюс сумма операций по кредиту минус оборот по дебету.

ОСВ в учете ООО «Альфа-центр» в марте 20ХХ года.

ОСВ по счету 62 «Авансы»:

| Сальдо начальное | Обороты | Сальдо конечное | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| – | 120 000 | 120 000 | – | – | – |

ОСВ по счету 62 «Расчеты за продукцию»:

| Сальдо на начало | Обороты | Сальдо на конец | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| – | – | 120 000 | 120 000 | – | – |

ОСВ по счету 62 (синтетический):

| Сальдо начальное | Обороты | Сальдо конечное | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| – | 120 000 | 240 000 | 120 000 | – | – |

Если не были сделаны проводки между субсчетами, то ОСВ будет выглядеть следующим образом:

ОСВ по счету 62 «Авансы»:

| Сальдо начальное | Обороты | Сальдо конечное | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| – | 120 000 | – | – | – | 120 000 |

ОСВ по счету 62 «Расчеты за продукцию»:

| Сальдо на начало | Обороты | Сальдо на конец | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| – | – | 120 000 | – | 120 000 | – |

ОСВ по счету 62 (синтетический):

| Сальдо начальное | Обороты | Сальдо конечное | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| – | 120 000 | 120 000 | – | 120 000 | 120 000 |

Понятие дебиторской задолженности раскрыто в этой публикации.

Пример №1

С поставщиком «Ромашка», заключен договор, по которому расчеты ведутся в евро, по договору нужно перечислить предоплату в размере 10 000 евро, после поступления товаров перечислить остаток.

Первое, с чем нам необходимо определиться – это счета расчетов, которые будем использовать при отражении данной операции, так как это прямым образом влияет на расчеты по налогу на прибыль. Кроме того, здесь допускается наибольшее количество ошибок.

В плане счетов есть предопределенные счета: 60.21 и 60.22 и 60.31 и 60.32.

Счета 60.21 и 60.22 служат для отражения хозяйственных операций, расчеты по которым ведутся в иностранной валюте, то есть нам выставляют Акт в валюте, и мы оплачиваем его с валютного счета.

Счета 60.31 и 60.32 предназначены для расчетов в условных единицах, это означает, что Акты выставлены в валюте, но расчеты мы будем вести в рублях.

Для того что бы отразить данную операцию, необходимо создать новый договор с контрагентом, выбрать валюту расчетов (в нашем случае – евро).

Далее создаем «Списание с расчетного счета», вид операции «Оплата поставщику». В списании с расчетного счета выбираем «Счет учета 52», выбираем валютный расчетный счет и договор с контрагентом, созданный ранее. Затем проставляем суммы, после проведения документа анализируем проводки.

Далее отражаем поступление товаров и услуг, полностью заполняем табличную часть и выбираем тот же договор, который выбран в списании с расчетного счета. После проведения документа анализируем проводки (рис. 2):

- по дебету счета 60.21 и кредиту счета 60.22 – на сумму зачета аванса, уплаченного иностранному поставщику;

- по дебету счета 41.01 и кредиту счета 60.21 – на стоимость товара. Сумма проводки определяется как произведение значения на курс иностранной валюты на дату перечисления аванса в размере перечисленного аванса, и оставшаяся часть – на дату поступления товаров и услуг.

Здесь необходимо обратить внимание на сумму проводки 60.21. Ее можно рассчитать таким образом:

- 10000*54,8387=548387,00 руб.

- 40000*57,1383=2285532,00 руб.

- 548387,00+2285532,00=2833919,00 руб.

Далее выполняем «Закрытие месяца» в разделе «Операции». После выполнения регламентной операции «Переоценка валютных средств» смотрим справку-расчет (рис. 3).

Перепроверяем результат проводки. На 31 мая 2015 г. курс составлял 58,0145 руб., остаток по 60.21 – 40 000 евро. Курс на последнюю дату операции составлял 57,1383 руб.

58,0145-57,1383=0,8762*40000=35048,00 руб. (рис. 4)

Обратите внимание, что с 2015 г. суммы переоценки по валютным операциям учитываются в налоговом учете.

ОСВ по счету 62 и показатели баланса

Кредитовое сальдо счета 62 относится в пассив баланса, в состав кредиторской задолженности, а дебетовое сальдо — в актив баланса, в состав дебиторской задолженности. Об этом прямо сказано в п. 73 приказа Минфина РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности» от 29.07.1998 № 34н.

Как видно из примера, если не выполнять проводки между субсчетами, сальдо счета 62 будет завышено и по дебету, и по кредиту. А это, в свою очередь, приведет к искажению строк баланса.

Посмотреть пример заполнения строки по дебиторской задолженности в балансе вы можете в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

О бухгалтерском балансе узнайте из материалов:

- «Бухгалтерский баланс (актив и пассив, разделы, виды)»;

- «Методика анализа бухгалтерского баланса предприятия»;

- «Как заполнить бухгалтерский баланс при УСН?».

Переоценка валюты (в 1С:Бухгалтерия 8.3, редакция 3.0)

Зачем нужна «Переоценка валюты»? Мне довольно часто задают этот вопрос начинающие бухгалтеры, потому что ещё не сталкивались на практике с валютными операциями и не понимают откуда берётся эта переоценка, как она рассчитывается и нужна ли. Давайте же разберёмся с этим раз и навсегда на примере 1С:Бухгалтерия 8.3, редакция 3.0.Во-первых, переоценка возникает «сама собою» при закрытии месяца.

Во-вторых, возникает она только для организаций, у которых были операции с валютой.

Согласно ПБУ 3/2006 об учете активов и обязательств, стоимость которых выражена в иностранной валюте имеем:

Стоимость активов и обязательств, выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли. Пересчет стоимости производится на дату совершения операции в иностранной валюте, а также на отчетную дату.

Разберём на примере

01.01.2014 покупатель перечислил нам на расчетный счет 1 доллар.

Проводка будет следующей:

Д52 К62 1 USD (32.6587 рубля)

Обратите внимание, что мы записали сумму проводки одновременно в валюте операции (1 доллар) и в рублях по курсу на дату совершения операции (1 января 2014 года курс доллара составлял как раз 32.6587 рубля).

Получается, что все валютные счета хранят свои денежные показатели сразу в двух измерениях: в валюте счета и в рублях (основной валюте регламентированного учёта для России).

Таким образом, на конец дня 01.01.2014 остаток по 52 счету будет составлять 1 USD и одновременно 32.6587 рубля.

Всё замечательно, но время идёт. Курс доллара меняется. И вот уже на конец месяца (31.01.2014) за один доллар дают 35.2448 рубля.

И, если мы посмотрим на наш остаток по 52 счету в конце месяца, то увидим, что несмотря на то, что курс изменился там по-прежнему лежит 1 USD и 32.6587 рубля. Но мы то знаем, что одному доллару уже соответствует не 32.6587 рубля, а 35.2448 рубля! Возникло несоответствие суммы остатка в долларах сумме остатка в рублях.

Так вот, этот самый пересчёт стоимости активов и обязательств в иностранной валюте на отчётную дату (то есть ежемесячно) как раз и придуман для того, чтобы каждый раз в конце месяца восстанавливать это соответствие между валютой и рублями.

В данном случае переоценка по 52 счёту на 31.01.2014 будет выглядеть так:

Д52 К91.01 2.5861 рубля

Таким образом, мы дооценили рублёвый остаток по 52 счёту на 2.5861 рубля за счёт прочего дохода. Получается курс за этот месяц вырос — отсюда и доход для организации. Если бы курс наоборот упал — был бы прочий расход.

Итак, после переоценки дебетовый остаток по 52 счету на конец дня 31.01.2014 будет составлять 1 USD и одновременно 35.2448 рубля.

Но время идёт. И вот на конец февраля за 1 доллар дают уже 36.0501 рублей. А значит, у нас опять возникло несоответствие долларов и рублей на 52 счете, а заодно возник прочий доход за счет повышения курса за февраль.

Новая переоценка даст следующие проводки:

Д52 К91.01 0,8053 рубля

И дебетовый остаток по 52 счету на конец дня 28.02.2014 составит всё тот же 1 USD и одновременно 36.0501 рублей.

И так мы будем переоценивать до бесконечности, пока у нас будет сохраняться ненулевой остаток по 52 счёту. Таким же образом переоцениваются и другие валютные счета.

Вот вкратце теория переоценки валютных средств в бухгалтерском учёте. А теперь давайте посмотрим как это всё реализовано в программе на примере 1С:Бухгалтерия 8.3 (редакция 3.0):

Делаем загрузку курсов валют за 2014 год

Заводим валютный счёт (USD)

Для этого заходим в раздел «Главное»->»Организации» и открываем там нашу организацию ( у вас другое меню? ):

В карточке организации в верхней панели выбираем пункт «Банковские счета»:

В открывшемся списке счетов нажимаем кнопку «Создать» и заполняем карточку расчетного счета следующим образом (номер счета и БИК указаны в качестве примера; обязательно выбрать валюту счета USD):

Нажимаем «Записать и закрыть».

Делаем поступление денежных средств от покупателя

Для этого заходим в раздел «Банк и касса» и выбираем там пункт «Банковские выписки» ( у вас другое меню? ):

Нажимаем кнопку «Поступление» и заполняем банковскую выписку следующим образом (поступление 01 доллара 01.01.2014; от любого контрагента по любому договору; счет учета — 52; банковский счет — тот, что мы только что создали):

Нажимаем «Провести и закрыть».

Смотрим проводки документа (кнопка ДтКт в журнале выписок):

Видим, что 1 доллар оприходовался на 52 счет по курсу на 01.01.2014 (о том как смотреть курсы валют на определённую дату в 1С:Бухгалтерия ).

Делаем закрытие месяца за январь

Заходим в раздел «Операции» и выбираем там пункт «Закрытие месяца» ( у вас другое меню? ):

Выбираем период январь 2014 и нажимаем «Выполнить закрытие месяца».

Затем находим пункт «Переоценка валютных средств», нажимаем на нём и выбираем «Показать проводки»:

Вот она наша курсовая разница на 2.58 рубля:

Вернёмся в закрытие месяца за январь 2014 и найдём там кнопку «Справки-расчеты». Нажмём её и выберем пункт «Переоценка валютных средств»:

Программа сформирует отчет с расчетами по переоценке валютных средств:

Аналогичным образом сделайте закрытие месяца за февраль, чтобы убедиться, что наши предварительные расчеты совпадают с поведением программы.

ОСВ 02 счета

Бухгалтерская справка об основных средствах: образец

Что подтверждает бухгалтерская справка на основные средства и в каких случаях она необходима? Ответ – в нашей консультации.

Когда необходима

В большинстве случаев бухгалтерская справка о наличии основных средств показывает также их остаточную стоимость по данным баланса. Она:

- помогает собственникам бизнеса и его участникам проанализировать состав и состояние внеоборотных средств компании;

- подтверждает расчет налога на прибыль;

- способствует страхованию, а также получению инвестиций, кредитов.

Рассматриваемый документ показывает стоимость ОС на конкретную дату. При этом бухгалтерская справка о балансовой стоимости основных средств не отнесена к обязательной бухгалтерской отчетности.

Еще один важный момент. На основании пункта 29 ПБУ 6/01 «Учет ОС», даже если основное средство полностью амортизировано, его всё равно держат на балансе, поскольку используют в работе предприятия. То есть в можно не вносить, когда налицо есть (было) основание для его списания:

- выбытие (продали, морально или физически устарело, передали в капитал иной фирмы);

- не может приносить доход.

Также см. «Срок службы основных средств с 2017 года: работаем с изменениями».

Форма

По сути бухгалтерская справка о балансовой стоимости основных средств – это выписка из баланса. Бухгалтер формирует ее собственноручно либо с использованием специальных бухгалтерских программ.

Обязательная либо рекомендованная форма такого документа законом не утверждена. Поэтому любая организация вправе разработать собственный бланк и зафиксировать его распоряжением руководителя.

В самом общем виде образец бухгалтерской справки об основных средствах может выглядеть так:

А более конкретный образец бухгалтерской справки о стоимости основного средства может иметь такой вид:

Также см. «Бухгалтерская справка: как правильно составить».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Оборотно-сальдовая ведомость — образец заполнения

Оборотно-сальдовая ведомость относится к числу основных и важнейших сугубо бухгалтерских документов, который является по сути дела отчетом о движении финансовых средств на счетах предприятия, а также остатках на них на начала и конец определенного периода. Она является основой для составления бухгалтерского баланса и представляет собой форму, в которой содержатся данные по дебету, кредиту каждого субсчета, их промежуточные и конечные показатели. Специалисты рассматривают ее как последнее звено в цепи подготовки к налоговой и финансовой отчетности.

Стоит отметить, что не все предприятия используют в своей деятельности оборотно-сальдовые ведомости, но если этот документ входит в документооборот компании, то он обязательно должен быть утвержден в ее учетной политике.

ОСВ: что это

Все бухгалтерские документы можно разделить на три больших группы: формы отчетности, регистры бухгалтерского учета и первичные документы. Cальдовая ведомость (оборотная, ОСВ) – это регистр бухгалтерского учета. А ко всем регистрам закон устанавливает обязательные требования.

Так, в ОСВ обязательно нужно показать наименование организации, величину денежного измерения объектов бухучета и пр. (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ).

Оборотно-сальдовая ведомость – это документ, которые собирает в себе воедино все сведения бухгалтерского учета и систематизирует их. Причем ведомость можно составить в любое время и за любой период, даже за один день.

Всего существует три основных вида оборотно-сальдовой ведомости:

- по аналитическим счетам (формируют по количеству, категории и номенклатуре);

- по синтетическим счетам (учитывает совокупность различных значений);

- комбинированные (включают элементы синтетического и аналитического счета).

Для чего нужна ОСВ

Можно выделить как минимум пять причин, почему бухгалтеру никак не обойтись без составления ОСВ.

- По данным из ведомости компании составляют баланс. Данные по активам баланса заполняют на основе сведений конечного сальдо по дебету счетов. Конечное сальдо по кредиту – данные для раздела по пассивам баланса.

- По ОСВ бухгалтер проверяет себя на отсутствие арифметических ошибок. Нужно добиться того, чтобы в документе было три пары равенств. В расчетах нет ошибок, если:

- сумма средств по дебету в начале отчетного периода равна сумме средств по кредиту этой же даты отчета;

- обороты по дебету счетов аналогичны оборотам по кредиту;

- стоимость активов такая же, как и сумма ее обязательств.

Анализ ОСВ заключается в том, чтобы проверить эти показатели и убедится, что в ОСВ соблюдается правило трех равенств.

- ОСВ дает возможность проанализировать показатели, которые нельзя рассчитать по данным баланса или отчета о прибылях и убытках.

- Компания может не дожидаться конца отчетного периода, чтобы проанализировать ситуацию на конкретную дату. Обычно ОСВ составляют раз в месяц.

- Организация может сделать анализ рентабельности на основе данных из ведомости.

Что нужно знать, чтобы написать или прочитать оборотно-сальдовую ведомость

Составление, ровно как и прочтение оборотно-сальдовой ведомости, требует определенных знаний и навыков и возможно только при условии, что человек, взявшийся за это, знает:

- что такое обороты кредитовые и дебетовые,

- может ли быть сальдо на данном конкретном счете и если да, то каким именно,

- а также какой конкретно счет анализируется и особенности ведения этого счета.

Виды ОСВ

Всего существует три основных вида оборотно-сальдовой ведомости:

- по аналитическим счетам (формируются по количеству, категории и номенклатуре),

- по синтетическим счетам (здесь учитывается совокупность различных значений),

- а также комбинированные (включают элементы предыдущих двух ведомостей).

Основные правила составления ОСВ

На сегодняшний день унифицированного, обязательного для применения образца данного документа нет, поэтому оформляться он может в свободном виде или же по специальным шаблонам. Иногда компании разрабатывают собственные бланки ведомости (исходя из собственных потребностей) и впоследствии распечатывают их тираж в типографии.

С виду ОСВ может показаться простым набором цифр, разнесенных по разным колонкам. Однако, на самом деле она представляет из себя четко структурированную сводную таблицу, в которую вносятся сведения о различных перечислениях, хозяйственно-финансовых операциях предприятия, в том числе таких, как списание производственных затрат, начисление налогов, начисление амортизации, формирование отчетности и т.д.

В документе всегда указывается

- наименование предприятия или организации,

- бухгалтерия которого формирует документ,

- номера счетов (иногда с их расшифровкой),

- конкретные суммы.

Важное условие: при правильном составлении конечные цифры во всех столбиках ведомости должны совпадать.

ОСВ относится к категории регулярных документов и составляется она, как правило, один раз в месяц в единственном экземпляре.

Документ подписывать необязательно, но при необходимости заверить ее должен именно тот сотрудник, который занимался ее составлением или же проверкой (к примеру, главный бухгалтер). Точно также не нужно и ставить на документе печать.

Оборотно-сальдовые ведомости, как любые другие бухгалтерские документы нужно хранить не менее пяти лет.

Образец заполнения ОСВ

Первым делом в ведомости нужно обязательно указать название предприятия, для которого она делается. Далее вносится наименование документа и конкретный счет, на который она составляется. В данном примере это счет под кодом 60, который расшифровывается как «Расчеты с подрядчиками и поставщиками».

Алгоритм внесения записей в этот образец ОСВ не очень сложен и производится по определенной очередности, исходя из последовательности производимых финансово-хозяйственных действий.

ПРИМЕР. Предположим, что предприятие перечислило контрагенту предоплату в размере 100 тыс.рублей. Данная операция в документе была отражена, как увеличение дебиторских активов в субсчете (строка 60.1). Далее контрагент предоставил предприятию товарно-материальные ценности на сумму 150 тыс. рублей. Эта операция вносится в таблицу как увеличение кредитного пассива в субсчете 60.2.

Затем предприятие выплачивает контрагенту частичную стоимость товара и это отражается в ведомости, как снижение пассивов на 100 тыс рублей на субсчета 60.2 (в дебете) и как снижение активов на субсчета 60.1 (в кредите). Таким образом, в итоге предприятие на период составления документа должно контрагенту 50 тыс. рублей, что отражается на субсчета 60.2 ( в кредите). В строке 60 указываются итоговые общие показатели сумм.

Скачать образец документа

Тема: Счет — 01К — 1С 8.3 — лизинг

Быстрый переход Бухучет и Налогообложение Вверх

Изменение методики учета объектов лизингового имущества. Позиция лизингополучателя

Мир не стоит на месте и разработчики программы 1С:Бухгалтерии 8 тоже не отстают и стараются с каждым релизом облегчить нашу работу! В программе 1С:Бухгалтерия (начиная с релиза 3.0.42) для учета поступления лизингового имущества у лизингополучателя в План счетов добавлен субсчет 01.К Корректировка стоимости арендованного имущества, изменяется назначение для документов: Поступление в лизинг, Принятие к учету ОС и добавляется долгожданный документ Выкуп предметов лизинга.

При подготовке статьи использовалась информация, размещенная в Информационной системе 1С:ИТС

Решаем сложные задачи учета!

Поступление объекта лизинга

Учет поступления лизингового имущества выполняется документом Поступление в лизинг (Раздел ОС и НМА — Поступление в лизинг).

Ранее

Этот документ был предназначен для отражения операций поступления лизингового имущества, в документе указывается первоначальная стоимость лизингового имущества в бухгалтерском и налоговом учете. При проведении документа, если стоимость в БУ и НУ отличается, автоматически формировались проводки по отражению временных разниц.

Сейчас

Документ Поступление в лизинг также предназначен для отражения операций поступления предметов лизинга, но теперь в нем указывается первоначальная стоимость полученных предметов лизинга только по бухгалтерскому учету. Т.е указывается общая сумма лизинговых платежей с учетом выкупной цены за период действия договора.

При проведении документа формируются следующие проводки

Важно помнить про НДС

В момент поступления предмета лизинга НДС отражается на счете 76.07.9. Никакие проводки по регистрам учета НДС не формируются. На данном этапе нельзя ни принять к вычету, ни включить НДС в стоимость, т.к это условный НДС, счета-фактуры по нему отсутствуют.

Принятие объекта лизинга в состав ОС

Ранее

Принятие к учету предмета лизинга в качестве объекта основных средств выполняется документом Принятие к учету ОС, в который добавлена операция По договору лизинга, позволяющая указать лизингодателя и способ отражения расходов по лизинговым платежам в налоговом учете.

Сейчас

При выборе способа поступления По договору лизинга дополнительно отображаются обязательные для заполнения поля:

- Контрагент и Договор на закладке Внеоборотный актив

- Способ отражения расходов по лизинговым платежам на закладке Налоговый учет. Важно помнить, что в НУ в способе отражения расходов по лизинговым платежам должен быть указан вид Статьи затрат Прочие расходы.

Почему это важно?

Лизинговые платежи за имущество, полученное по договору финансовой аренды, включаются в состав прочих расходов, связанных с производством и реализацией (подп. 10 п. 1 ст. 264 НК РФ). При этом, если лизинговое имущество учитывается у лизингополучателя, его расходами признаются лизинговые платежи за вычетом амортизации, начисленной по этому имуществу. В декларации по налогу на прибыль амортизацию по лизинговому имуществу нужно отражать в строке 131 Приложении 02 Листа 02. Лизинговые платежи будут относится к косвенным (если аренда автомобилей не является основной деятельностью), т. к.они связаны с реализацией услуг, нужно отражать их в строке 040 Приложения 02 Листа 2.

Также в документе указывается первоначальная стоимость полученных предметов лизинга в налоговом учете.

При проведении документа формируются следующие проводки

В проводках мы видим новый субсчет 01.К Корректировка стоимости арендованного имущества, он предназначен для учета неамортизируемой части стоимости (НУ) основных средств организации, находящихся в аренде.

В программе 1С:Бухгалтерия (начиная с релиза 3.0.42) для включения лизинговых платежей в состав расходов в налоговом учете у лизингополучателя в обработку Закрытие месяца добавлена регламентная операция Признание в НУ лизинговых платежей.

При выполнении регламентной операции Признание в НУ лизинговых платежей определяется разница между лизинговым платежом и начисленной амортизацией в налоговом учете. Если лизинговый платеж за месяц превышает сумму амортизации, разница отражается в расходах по налоговому учету. Если начисленная амортизация превышает сумму лизингового платежа, то сумма амортизации сторнируется на эту разницу. Пример проводок, формируемых при проведении этой регламентной операции

Важно: на счете 01.К может образоваться отрицательное сальдо, так происходит в случае превышения расходов по лизинговым платежам, признанных за минусом амортизации, над первоначальной разностью в оценке предмета лизинга в БУ и НУ. Но не стоит переживать, это задуманное поведение программы. Расходы, которые осталось признать по предмету лизинга в НУ в любой момент времени определяются как:

01.03 + 01.К — 02.03

Т. е. чем больше отрицательное сальдо на счете 01.К, тем меньше расходов мы можем признать путем начисления амортизации.

Выкуп предметов лизинга

Для этого разработчики 1С создали новый документ Выкуп предметов лизинга (раздел ОС и НМА- Выкуп предметов лизинга)

Документ предназначен для отражения перехода права собственности на имущество, выкупаемое по договору лизинга. Документ используется лизингополучателем, если предметы лизинга учитываются на его балансе. В документе достаточно заполнить поля Контрагент и Договор, остальные сведения заполняются автоматически на основании учетных данных, при необходимости эти сведения можно изменить в ручную.

Закладка Бухгалтерский учет

В поле счет учета раздела Арендные обязательства автоматически проставляется счет, на котором числилась сумма обязательств согласно договору лизинга 76.07.1 Арендные обязательства. В поле счет учета раздела Собственные основные средства по умолчанию устанавливается счет 01.01 Основные средства в организации. В поле счет начисления амортизации (износа) раздела Собственные основные средства по умолчанию устанавливается счет 02.01 Амортизация основных средств, учитываемых на счете 01.

Закладка Налоговый учет.

В поле Порядок включения выкупной стоимости в состав расходов нужно выбирать один из трех вариантов учета: начисление амортизации, включение в расходы при принятии к учету, стоимость не включается в расходы. По умолчанию устанавливается Начисление амортизации. Установите флажок Начислять амортизацию.

В поле Срок полезного использования (в месяцах) укажите срок в месяцах для целей налогового учета. Поле рассчитывается автоматически на основании оставшегося срока полезного использования объекта основных средств. В нашем примере данный срок составил 25 месяцев. В поле Специальный коэффициент укажите коэффициент (повышающий или понижающий), если он не равен 1.00.

В результате проведения документа сформируются проводки по переводу предмета лизинга в состав собственных основных средств, перенос суммы накопленной амортизации по арендованному имуществу на счет амортизации собственных ОС (БУ), перенос суммы накопленной амортизации по арендованному имуществу на счет амортизации собственных ОС (ВР), закрытие счета, предназначенного для учета неамортизируемой части стоимости ОС, при выкупе предмета лизинга (НУ, ВР).

Начиная с релиза 3.0.42 1С:Бухгалтерия стало еще удобнее и проще вести учет лизинговых основных средств, находящихся на балансе лизингополучателя, за что хочется выразить благодарность разработчикам 1С. Но несмотря на это существует еще много нюансов в учете лизингового имущества. Если вам необходима помощь во внедрении нового функционала, оставьте заявку и мы обязательно вам поможем.

С уважением, Хибабаева Маргарита

Решаем сложные задачи учета!

Счет 02 «Амортизация основных средств»

Счет 02 «Амортизация основных средств» предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 «Амортизация основных средств» и дебету счета 91 «Прочие доходы и расходы» (если арендная плата формирует прочие доходы).

(абзац в ред. Приказа Минфина РФ от 18.09.2006 N 115н)

При выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 «Амортизация основных средств» в кредит счета 01 «Основные средства» (субсчет «Выбытие основных средств»). Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам.

Аналитический учет по счету 02 «Амортизация основных средств» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации основных средств, необходимых для управления организацией и составления бухгалтерской отчетности.

Счет 02 «Амортизация основных средств» корреспондирует со счетами:

| по дебету | по кредиту |

| 01 Основные средства 02 Амортизация основных средств 03 Доходные вложения в материальные ценности 79 Внутрихозяйственные расчеты 83 Добавочный капитал | 02 Амортизация основных средств 08 Вложения во внеоборотные активы 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 29 Обслуживающие производства и хозяйства 44 Расходы на продажу 79 Внутрихозяйственные расчеты 83 Добавочный капитал 91 Прочие доходы и расходы 97 Расходы будущих периодов |

Источник: arbatcredit.ru

Оборотно-сальдовая ведомость: её значение в бухгалтерском учёте

Выучить бухгалтерский учёт нельзя. Его нужно понимать и исполнять. И также необходимо постоянно следить за изменениями нормативной базы, чтобы своевременно скорректировать порядок отражения отдельных операций. Результатом каждого отчётного периода является составление сальдовой ведомости и сведение баланса за месяц, квартал, год.

На основании этих документов строится вся отчётность, поэтому знать правила заполнения оборотной ведомости должен каждый бухгалтер. Разобраться в них новичкам поможет образец ОСВ с пошаговой инструкцией по её составлению.

Как новичку разобраться в бухгалтерском учёте

Далеко не все правила ведения бухучёта регламентированы нормативными актами. В основе большинства операций находятся первичные бухгалтерские документы: акты, справки, накладные, чеки, приказы и т. п. Для первичных документов предусмотрены унифицированные формы и рекомендуемые образцы. Форма унифицированного документа утверждена соответствующей инструкцией и может изменяться только в виде внесения дополнительных реквизитов. Список большинства таких форм с примерами оформления можно найти по этой ссылке.

Чем унифицированные документы отличаются от обычных

Обычные документы могут видоизменяться с учётом специфики предприятия или заполняться в произвольной форме. Унифицированные формы не могут изменяться. Это регламентируют ФЗ № 402-ФЗ «О бухучёте» от 06.12.2011, вступивший в силу с 01.01.2013, и Постановление Правительства РФ № 835 от 08.07.1996.

Формы первичных документов внесены в «Альбом унифицированных форм первичных документов», согласованный Минфином и утверждённый Госкомстатом РФ. Последние изменения в Закон 402-ФЗ внесены 23.05.2016 на основании ФЗ N 149-ФЗ. Перемены коснулись деятельности бухгалтерий государственных организаций.

Правильный бухучёт в организации начинается с изучения нормативных документов

Как понять основы бухучёта

Для работы все виды возможных доходов, расходов и сделок закодированы по счетам. Виды счетов бухгалтерского учёта:

- синтетические;

- аналитические (субсчета).

Разница между ними состоит в степени детализации. Процесс кодировки счетов начался ещё в 1968 году, когда письмом ЦСУ СССР № 130 было утверждено первое «Положение…». После этого рекомендации менялись несколько раз.

Для примера можно привести аналитический учёт офисного имущества: стол, стул, шкаф и т. д. Эти предметы можно объединить в понятие мебель и пропустить по соответствующему субсчету одной строкой. Калькулятор, компьютер — проходят по аналитическому счёту, а в субсчёте они отразятся в графе «Технические средства». Всё вместе будет отнесено к синтетическому счёту «Основные средства». Это статья 01 по коду бухучёта. Пример содержит очень разные по оценочной стоимости категории, но он даёт представление о структуре бухгалтерского учёта.

Что показывает номер счёта

Код счёта может содержать до семи цифр. Первые две цифры от 01 до 99 включают все возможные операции по бухгалтерскому учёту. А понятие «прочие» и наличие свободных кодов делают эту систему универсальной. Две первые цифры и составляют перечень синтетических счетов в редакции Приказов Минфина РФ № 38-н от 07.05.2003 года, № 115н от 18 сентября 2006 г. и № 142н от 08.11.2010 года.

Этим же письмом предлагается ряд субсчетов, которые кодируются третьей и четвёртой цифрами кода. Субсчета можно детализировать, а аналитические счета полностью отданы на откуп руководству компании. На практике — опыту главного бухгалтера. Процесс формирования номенклатуры кодов для предприятия по условиям его деятельности — распространённая задача для студентов бухгалтерского отделения.

Чтобы научиться составлять оборотно-сальдовую ведомость, следует проанализировать модель активных и пассивных счетов бухучёта

Составление баланса и разноска операций

Первая работа, которую усваивает начинающий бухгалтер — это разноска проведённых компанией операций по сделкам и договорам. Она осуществляется двойной записью, при которой дебет по одной статье обязательно будет кредитом по другой. Например, снятие денег с расчётного счета и передача их в кассу предприятия для выдачи заработной платы сотрудникам проводятся по разделу 5: статья 51 — расчётный счёт (кредит на сумму снятия), 50 — касса (дебет на ту же сумму). Таким способом в бухучёте отражаются все сделки.

В итоге за любой период сумма всего дебета должна равняться всему кредиту. Это и есть баланс — конечная цель бухгалтера в конкретный промежуток времени. Иначе и быть не может, ведь деньги не возникают просто так и не исчезают бесследно. Но между разноской и балансом есть очень важная промежуточная операция — составление ОСВ.

Как выглядят оборотная и сальдовая ведомости

Прелесть операции состоит в том, что термина «оборотно-сальдовая ведомость» в природе не существует, но о нём знают все бухгалтеры. Точнее, термин фигурировал в законодательных актах и инструкциях где-то до 1990 года, после чего потерялся. В приказе Минфина России от 28.12.2001 за № 119н, используются два понятия: оборотная ведомость и сальдовая ведомость, различие между которыми заключается в фиксации прихода и расхода товаров и материалов.

Локальный вариант составления

На практике налоговики, ссылаясь на приказы № ММВ -7–6/465 от 29.06.2012 (в редакции от 28.11.2016) и ФНС № ММВ-7 – 6/643 от 28.11.2016, часто наряду с первичными учётными документами требуют именно оборотно-сальдовые ведомости (ОСВ), структура которых устоялась и приняла общепризнанные форматы.

Что показывает ОСВ

Под оборотно-сальдовой ведомостью следует понимать бухгалтерский документ (в виде таблицы), который содержит остатки фондов и средств в денежном выражении. Дебет — кредитовое движение постатейно, за определённый период и остатки на конец периода времени (обычно месяц, квартал, год). Оборотно-сальдовой ведомостью формируется бухгалтерский баланс и проверяется разноска по счетам на наличие ошибок. ОСВ могут составляться как для аналитических счетов (по одному конкретному счёту), так и по предприятию в целом (по синтетическим счетам).

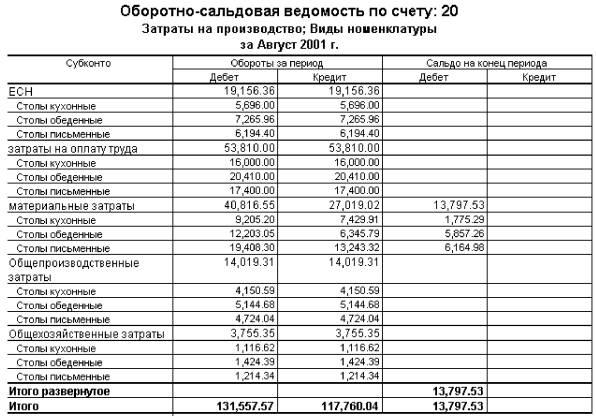

Образец оборотно-сальдовой ведомости по конкретному счету

ОСВ по отдельному счёту учёта позволяет увидеть движение средств или имущества по отдельным статьям затрат или доходов. И также в ней можно увидеть начальное и конечное сальдо счёта в целом и каждой статьи в отдельности.

Образец ОСВ по балансовому счёту 20 «Основное производство» в разрезе затрат

Как заполнять ОСВ для предприятия: пример

Пример ОСВ за квартал для конкретного предприятия

Главное и единственное требование — нулевой баланс по завершении периода отчётности. Это означает, что разность между дебетом всех счетов и кредитом всех счетов должна быть равна нулю.

У бухгалтерии две задачи — вести учёт в соответствии с требованиями контролирующих органов и обеспечивать адекватную финансовую информацию руководителям компании. Соответственно, принятая форма ОСВ должна содержать тот объём данных и такую детализацию по счетам, которая удовлетворит всех.

До недавнего времени форма ОСВ разрабатывалась бухгалтерией и утверждалась руководителем компании, но в последние годы общепринятой считается «оборотка», полученная печатным способом из программы 1С. Образцы всех бланков и форм оборотной ведомости можно найти на официальных и проверенных сайтах.

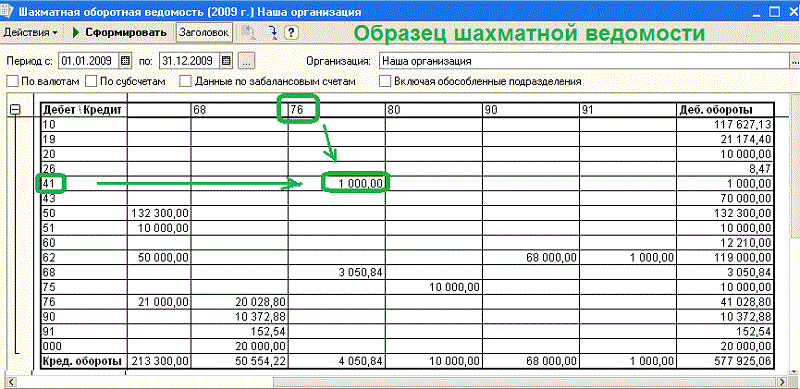

Аналитический и синтетический учёт: заполнение «шахматки»

Некоторые бухгалтеры предпочитают оборотной ведомости так называемую шахматную ведомость. Это разновидность ОСВ, которая отличается по форме заполнения. По вертикали рисуются все счета по кредиту, а по горизонтали — по дебету. Суммы операций указываются на пересечении строк и столбцов.

Цель «шахматки» та же, что и у обычной ОСВ. Такая структура позволяет анализировать доходную и расходную части баланса, определять налоговую базу за любой промежуток времени. Пример определения кореспондирующего счета по любой из проводок приведён ниже.

Шахматная ведомость позволяет представить информацию об остатках на счетах в наглядном виде

Иногда составлению оборотно-сальдовой ведомости предшествует заполнение карточки счетов (т. н. рисование самолётиков). По каждому счету рассчитывается дебет и кредит. Это выглядит как крылья самолёта: дебет слева, кредит справа. В теории такой рисунок позволяет легче заполнять ОСВ и находить ошибки. На практике, чтобы выполнять операцию, не нужно заполнять карточки счетов.

Опытные бухгалтеры стадию «самолётиков» всегда пропускают.

Как нужно анализировать ОСВ

Анализ оборотно-сальдовой ведомости довольно прост: все статьи указаны в расшифровке кодов. Нужно только максимально закрыть все возможные счета на конец анализируемого периода. Например, большой остаток на счету 10 «Материалы» свидетельствует о затоваривании по поставкам сырья (или недоработке бухгалтерии). Сальдо всегда оценивается по нарастающему итогу.

Где посмотреть выручку компании

Поступление выручки и списание себестоимости продукции (работ, услуг) проходят по счетам 90.01 и 90.02. Компании на общей системе налогообложения начисляют НДС на свою продукцию на счёте 90.03. И также на счёте 90.08 отражаются управленческие расходы. Анализируя эти счета, можно определить прибыль компании до налогообложения.

Порядок учёта НДС

Для любого руководителя важно не забывать следить за оборотами по счетам 50 и 51, отражающим движение наличных и безналичных денежных средств. Специалисту по налогообложению следует регулярно контролировать остатки по счетам 19 и 68, на которых учитываются расчёты по налогам, в частности, по НДС.

Чтобы разобраться в оборотно-сальдовой ведомости, новичку следует заучить наименования всех счетов бухучёта

Как посчитать прибыль и убыток по ОСВ

Для расчёта прибылей и убытков в оборотно-сальдовой ведомости предусмотрен счёт 99, к которому открыты субсчета, детализирующие расчёты. Руководителю стоит запомнить, что дебетовый остаток на счёте 99 означает итоговый убыток компании, а кредитовый остаток — чистую прибыль.

Существует множество бухгалтерских программ, которые требуют только разноски операций. Правильность ведения учёта в них отслеживается автоматически, что очень удобно, особенно для начинающих бухгалтеров. Как правило, эти программы привязаны к первичным документам и договорам и выполнены на базе Excel. Самой популярной является программа 1С.

Если вести учёт в программе 1С, то работать становится легко и интересно. Разносите операции по счетам, а баланс программа вам составит сама. Нужно только правильно читать его, находить случайные ошибки и своевременно их исправлять. Кроме того, имеется масса дополнительных возможностей, которыми рекомендуется пользоваться не только бухгалтерам, но и руководителям для ведения управленческого учёта.

Источник: ipshnik.com