ИП Иванов И.И. (комиссионер) заключил с ООО «ФЕНИКС» (комитент, применяет УСН) договор комиссии, по которому комиссионер за вознаграждение реализует покупателям товары комитента. По условиям договора комиссионер реализует товары по ценам, не ниже цен, указанных в накладной на передачу товаров, и участвует в расчетах. Вознаграждение комиссионера составляет 10% от выручки за реализованные товары и удерживается из денежных средств, полученных от покупателей. Товары в реализуются в розницу (учет ведется в АТТ).

2 ноября 2022 года комиссионер принял на реализацию 2 шт. товаров на сумму 100 000 руб. (стоимостью 10 000 руб. за 1 шт.).

3 ноября 2022 года реализовано в розницу 7 шт. товаров на сумму 70 000 руб.

30 ноября 2022 года сформирован и отправлен отчет комитенту о продажах за ноябрь и перечислена выручка за минусом комиссионного вознаграждения в сумме 63 000 руб.

Организация применяет УСН с объектом «доходы минус расходы».

Предварительные настройки — Проверьте, что в программе установлена функциональность для ведения учета продаж товаров от комитентов (принципалов):

Как заполнять отчет комиссионера в 1С wildberries и Ozon | Инструкция

Форма «Функциональность программы»:

- Раздел: Главное – Функциональность.

- На закладке Торговля проверьте / установите флажок Продажа товаров или услуг комитентов (принципалов).

Рисунок 1 — Настройка ведения учета продаж товаров от комитентов

Получены товары от комитента для реализации — оформим Документ «Поступление (акт, накладная)»:

- Раздел: Покупки — Поступление (акты, накладные).

- Кнопка Поступление, вид операции — Товары, услуги, комиссия.

- Заполните документ. В поле Договор выберите договор с контрагентом с видом договора С комитентом (принципалом) на продажу. В договоре можно указать способ расчета комиссионного вознаграждения — для этого раскройте блок Комиссионное вознаграждение и выберите один из вариантов (рис. 3). Раскройте блок НДС и в поле Заполнение ставки НДС в документах выберите Без НДС (поскольку комитент не является плательщиком НДС).

- Табличную часть документа заполните по кнопке Добавить. Выберите из справочника Номенклатура товары, принятые для реализации от комитента. Счет учета товаров 004.01. Обратите внимание! Чтобы в дальнейшем в документах по продаже товаров автоматически указывался счет 004.01 указывайте вид номенклатуры Товары на комиссии.

- Кнопка Провести.

Рисунок 2 — Поступление товаров на комиссию

Рисунок 3 — Настройка договора на комиссию

Рисунок 4 — Вид номенклатуры Товары на комиссии

По кнопке Дт/Кт посмотрите результат проведения документа

Рисунок 5 — Движение документа поступление товаров на комиссию

Реализация товаров покупателю

Необходимо создать Документ «Отчет о розничных продажах»:

- Документ можно:

- создать на основании документа «Розничные продажи (чеки)» по кнопке «Закрыть смену» (если подключена онлайн-касса и настроена интеграция данных);

- создать как новый документ (Раздел: Продажи – Отчеты о розничных продажах).

- В поле Склад выберите торговую точку с типом «Розничный магазин» (в рассматриваемом примере «Основной склад»).

- Заполните остальные поля и табличную часть документа (на закладке Товары). Проверьте, что в колонке «Счет учета» выбран счет 004.01 «Товары на складе». В примере оплата за товар была произведена наличными, поэтому закладка «Безналичные оплаты» не заполняется.

По кнопке Дт/Кт посмотрите результат проведения документа.

На закладке Книга учета доходов и расходов (Раздел I) отображается запись в одноименный регистр. Выручка, полученная от покупателей, записывается в колонку «Доходы всего» и не попадает в доходы по УСН.

На закладке Реализованные товары и услуги комитентов (принципалов) отображается запись в одноименный регистр с данными по реализованным товарам.

Рисунок 6 — Движение документа Отчет о розничных продажах

Отчет комитенту- Комиссионное вознаграждение включено в доходы в БУ Документ «Отчет комитенту» (рис.9):

- Раздел: Покупки — Отчеты комитентам.

- Кнопка Отчет комитенту, вид документа О продажах.

- На закладке Главное укажите:

- в поле от — дату отчета;

- пв поле Контрагент — выберите контрагента-комитента;

- в поле Договор выберите договор с контрагентом-комитентом;

- в блоке Комиссионное вознаграждение в поле Способ расчета выберите один из трех вариантов расчета комиссионного вознаграждения;

- в поле Услуга по вознаграждению выберите услугу из справочника «Номенклатура» (при необходимости (если операция отражается впервые) создайте новую);

- в поле Счет учета доходов укажите счет 90.01.1 «Выручка по деятельности с основной системой налогообложения»;

- в поле Номенклатурные группы (отображается если учет в информационной базе ведется по номенклатурным группам) укажите номенклатурную группу для учета дохода по комиссионному вознаграждению;

- остальные поля будут заполнены автоматически после заполнения закладки Товары и услуги.

Рисунок 7 — Отчет комитента

- На закладке Товары и услуги заполните табличную часть по кнопке Добавить (для заполнения вручную) или Заполнить (выбрав один из вариантов, в примере «Заполнить реализованным по договору»).

- Закладка Денежные средства не заполняется в случае отражения комиссионного вознаграждения в доходах по УСН документом «Запись книги доходов и расходов». Если комиссионное вознаграждение в доходах по УСН отражается документом «Отчет комитенту» (на дату документа), то на закладке «Денежные средства» заполните табличную часть (достаточно заполнить одну строку, при этом текст значения не имеет, необходимо чтобы сумма денежных средств была больше суммы вознаграждения (при УСН с объектом «Доходы» необходимо, чтобы сумма дохода УСН была указана на закладке «Расчеты»).

Рисунок 8 — Заполнение отчета комитента

- На закладке Расчеты заполните данные, в зависимости от того, как отражается комиссионное вознаграждение в доходах по УСН:

- Если комиссионное вознаграждение было отражено в доходах по УСН на дату получения выручки (в примере рассматривается этот вариант):

- снимите флажок Удержать комиссионное вознаграждение из выручки комитента;

- укажите Счет расчетов — 62.01 и Счет учета расчетов по авансам — 62.02

- установите флажок Удержать комиссионное вознаграждение из выручки комитента;

- укажите Счет расчетов 62.01 и Счет учета расчетов по авансам 76.05.

Рисунок 9 — Счета расчетов с комитентом

Перечислены денежные средства комитенту за вычетом комиссионного вознаграждения Документ «Списание с расчетного счета»:

- Раздел: Банк и касса – Банковские выписки.

- Создайте документ по кнопке Списание или откройте ранее созданный / загруженный через «Клиент-банк» документ.

- Выберите Вид операции — Оплата поставщику.

- Заполните документ.

- В полях Счет Расчетов и Счет авансов укажите счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

- В поле Статья доходов выберите статью движения денежных средств с видом движения «Прочие платежи по текущим операциям» (если организация в составе бухгалтерской отчетности формирует отчет о движении денежных средств). ИП это поле могут не заполнять.

- Кнопка Провести и закрыть.

Источник: mcob.ru

Как в 1с провести отчет комиссионера у комитента

Бухгалтерский учет у комитента: проводки с примерами

Если нареканий у нанимателя по отчету не возникает, он считается принятым. За работу комиссионер получает вознаграждение, условия и размер которого были заранее оговорены в договоре комиссии.

Он имеет право удерживать заработанные им деньги из общей суммы средств, которые были переданы ему за счет комитента.Если комиссионер понес затраты, он вправе требовать их компенсации.

Обычно порядок возмещения ему расходов прописан в договоре комиссии, и, как правило, затраты на хранение собственности комитента не компенсируются. Зато иногда возможна выплата дополнительного гонорара за делькредере.Порядок учета комиссионных хоз. операций во многом зависит от пунктов договора, а от правильности их указания зависит величина налоговой базы, т.к.

определяется она на основании результатов хоз. операций.(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгКогда комитент договаривается с комиссионером

Как провести в бухгалтерии отчет комитенту

Рисунок 5. Согласно п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, комиссионер обязан выставить покупателю счет-фактуру на аванс и зарегистрировать его в журнале учета полученных и выставленных счетов фактур. Согласно п. Важно Субкомиссионеру необходимо открыть созданный обработкой документ Счет-фактура выданный и изменить вид счета-фактуры На аванс на вид На аванс комитента, указать комитента (в нашем случае Комиссионер) и, естественно, перепровести документ.

Код вида операции – 05 Авансы за товары, работы, услуги комитента. Документ Счет-фактура выданный с видом На аванс комитента не начисляет НДС в бухгалтерском учете, не регистрируется в книге продаж, зато регистрируется в журнале счетов-фактур.Документ Счет-фактура выданный с видом счета-фактуры На аванс комитента представлен на рис. 6. Рисунок 6.

Отчет комитенту в 1С 8.3 Бухгалтерия (по закупкам)

При выборе другого варианта – «Не рассчитывается» – сумму вознаграждения пришлось бы указывать в документах вручную.

Записываем договор с комитентом. Эта операция оформляется как обычная закупка: стандартным документом «Поступление товаров и услуг».

Создадим новый документ, с видом «Товары, услуги, комиссия».

Указываем контрагента-поставщика и договор с ним, на вкладке «Товары» заносим купленные товары. Как же программа 1С Бухгалтерия «поймет», что они приобретены именно для комитента?

Прокрутим таблицу товаров по горизонтали. Обнаружились графы «Контрагент» и «Договор комитента».

Указываем в них нашего комитента и договор. При этом автоматически установился счет бухгалтерского учета закупленных товаров – забалансовый счет 002 «ТМЦ, принятые на ответственное хранение». Также установлен бухгалтерский счет учета расчетов с комитентом – 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Отражение операций по договорам комиссии в программе «1С:Упрощенка 8»

«1С:Упрощенка 8» — это специализированная поставка программы «1С:Бухгалтерия 8. Базовая версия

«. Основой и той, и другой программы является конфигурация «

Бухгалтерия предприятия», в которой с выходом версии 1.6.9 добавился пользовательский интерфейс «УСН».

Рекомендуем прочесть: Договор купли продажи авто в рассрочку

От «1С:Бухгалтерии 8» этот продукт отличается тем, что он изначально настроен таким образом, чтобы максимально упростить ведение учета в условиях спецрежима. Для настройки используемых режимов налогообложения нужно в главном меню Операции выбрать пункт Константы, а в открывшейся форме нажать на гиперссылку Применяемые системы налогообложения (см. рис. 1). Если в программе предполагается вести учет по общей системе налогообложения или учет нескольких организаций с разными системами налогообложения, то надо выбрать вариант настройки Все системы налогообложения; если же только по УСН — то Упрощенная система налогообложения.

Реализация товаров у комитента по комиссионному договору в «1С:Бухгалтерии 8» (ред. 3.0)

По договору комиссии комиссионер обязуется по поручению комитента за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (п. 1 ст. 990 ГК РФ). В случае, когда предметом договора является продажа товаров, комитент передает комиссионеру товары, которые тот обязуется реализовать за определенное вознаграждение.

При этом товары, переданные на комиссию, остаются в собственности комитента и числятся у него на балансе на счете 45 «Товары отгруженные». Комиссионер учитывает полученные товары на забалансовом счете 004 «Товары, принятые на комиссию». После продажи комиссионных товаров комитент получает от комиссионера отчет о продаже товаров и счет на комиссионное вознаграждение (акт о выполненных услугах, счет-фактуру).

По условиям договора, комиссионное вознаграждение может быть удержано комиссионером из выручки, полученной от продажи товаров. Выручкой комитента будет сумма, полученная от реализации товаров.

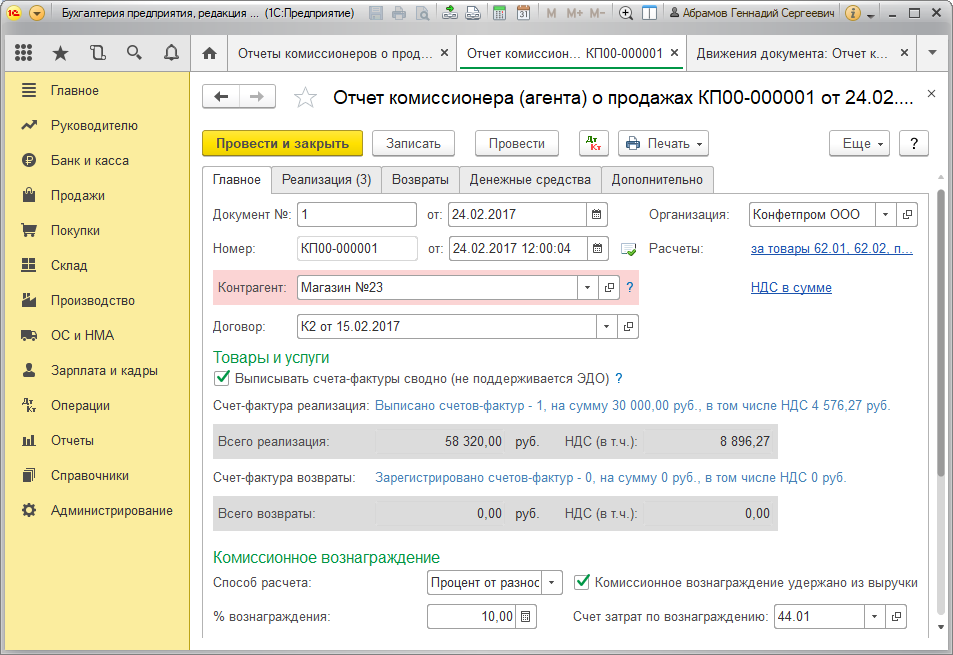

Как заполнить отчет комиссионера в 1С 8.3: пошаговая инструкция

Закладка «Главное» содержит следующие реквизиты и настройки:

- «Документ №» и «от» – № и дата отчета, полученные у посредника и подтверждающие факт совершения сделки.

Рисунок 2 – Главная закладка

- В реквизите «Контрагент» следует из справочника «Контрагенты» выбрать контрагента, который является комиссионером.

- «Номер» и «от» содержат номер и дату регистрации отчета в системе, при этом номер формируется в программе автоматически.

- Реквизит «Договор» будет заполнен программой автоматом, если в «Контрагенте» указан такой элемент справочника «Контрагенты», у которого создан договор с посредником.

- Реквизит «Организация» содержит наименование организации, со стороны которой ведется учет в программе, т.е. в данном случае мы рассматриваем учет со стороны комитента.

Комиссионная торговля в 1С Бухгалтерия 8.3: учет у комитента и комиссионера

В поле контрагент выбираем комитента.

Отдельно хочу сказать про реквизит «Договор».

Дело в том, что в справке к документу написано, что для того, чтобы указать, что товар принимается на комиссию, нужно выбрать вид операции «Покупка, комиссия». На самом деле никакого вида операции у документа нет.

Точнее, есть, и он нами уже выбран — «Товары, услуги, комиссия». Теперь нужно программе дать понять, что это все-таки комиссия. Делается это с помощью договора. Необходимо создать у контрагента договор вида «С комитентом (принципалом) на продажу». Нажимаем в поле «Договор» стрелку вниз и выбираем «Создать» (либо ссылку «Показать все» и в форме списка нажать кнопку «Создать»).

Создаем и подставляем договор комиссии.

Только в этом случае документ правильно отразит операцию принятия товара на комиссию. Примечание: Есть еще одно условие – для комиссионной торговли необходимо создавать отдельные карточки товаров с «Товары на комиссии». Табличную часть заполняем принимаемым товаром.

1С Бухгалтерия 8 редакция 3.0 — Комитент, комиссионер и субкомиссионер

Организации являются плательщиками налога на добавленную стоимость (НДС). Рассмотрим пример. Организация «Комитент» для продажи своих товаров пользуется услугами посредника — организации «Комиссионер».

Комиссионер участвует в расчетах и действует от своего имени.

В соответствии с договором его комиссионное вознаграждение составляет 10% от суммы продажи. В свою очередь организация «Комиссионер» для продажи товаров также пользуется услугами посредника — организации «Субкомиссионер».

Для возможности выполнения необходимых операций, в программах наших действующих лиц должна быть включена соответствующая функциональнасть (на закладке Торговля): организация «Комитент» – Продажа товаров или услуг через комиссионеров (агентов); организация «Субкомиссионер» – Продажа

Как заполнить отчет комиссионера о продажах в 1С 8.3

Здесь можно выбрать способ, которым будет рассчитываться вознаграждение (варианты — процент от суммы продаж, процент от разности сумм продажи и поступления, либо «Не рассчитывать»), а также указать его размер (в процентах).

Субкомиссионер также участвует в расчетах и действует от своего имени. Его комиссионное вознаграждение составляет 5% от суммы продажи.

- Передаем товары на комиссию. Операция оформляется типовой «». При создании документа необходимо выбрать вид «Товары, услуги, комиссия», в документе указать контрагента и договор, затем занести товары обычным образом на вкладке «Товары». 1С 8.3«понимает», что это комиссия, а не продажа, так как выбран договор «с комиссионером». (На изображении ниже «Договор комиссии» – это наименование договора, взятое для примера. Не забывайте, что для правильного выполнения операций важно выбрать вид договора, а не просто указать наименование).

Поскольку документ отражает передачу на комиссию, в табличной части появилась графа «Счет передачи».

Источник: ndfl63.ru

Налоговый и бухгалтерский учет на маркетплейсах: ведение, особенности, проводки

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Особенности маркетплейсов

Топ-5 маркетплейсов в России — это Wildberries, Яндекс.Маркет, Ozon, Aliexpress Россия и СберМегаМаркет. На их долю приходится около 9% всех непродовольственных товаров, проданных в стране. Годовой прирост выручки маркетплейсов в последние пару лет составляет до 40-60%.

Большая часть продавцов электронных площадок — самозанятые, малый и средний бизнес. Число продавцов продолжает расти год от года, а значит повышается и конкуренция предложений на этом рынке.

С другой стороны, число покупок на маркетплейсах тоже постоянно растет, многие покупатели начинают покупать товары на привычных площадках регулярно. Чем удобнее организована доставка товара и чем надежнее гарантии качества и возврата, тем выше спрос.

Маркетплейс выступает посредником между продавцом и покупателем и служит огромной витриной. Часто он готов взять на себя не только привлечение покупателей, доставку, хранение и выдачу товара, но и оформление товарных карточек, упаковку.

Преимущества торговли на маркетплейсах

Сервис сам рассчитает авансы и налоги

Контур.Бухгалтерия рассчитает суммы на основе данных учета, подготовит платежки и отчеты, напомнит об уплате и отправке.

Сложности торговли на маркетплейсах

- На площадках высокая конкуренция, при этом продавцу сложно выделиться чем-то, кроме цены. Для покупателя одинаковые товары от разных продавцов ничем не отличаются.

- Комиссии за услуги площадки довольно высокие, а расходы на транспортировку товаров, упаковку или оформление карточек тоже влияют на прибыль. Часто продавцы отдают маркетплейсу до 50-70% от чека.

- Некоторые маркетплейсы выдвигают требования по формированию цены или скидки, штрафуют продавцов за отказ участвовать в акциях и снижать стоимость товаров.

- Продавцы работают с маркетплейсом по оферте, которая может часто меняться — так площадки гибко реагируют на изменения рынка. Узнать о новых условиях договора иногда можно только из рассылки, если вовремя ее читать.

Системы налогообложения для работы с маркетплейсами

Из всех налоговых режимов, которые применяет розница, для работы с маркетплейсами подходят ОСНО, УСН и налог самозанятых.

Применять патент при онлайн-торговле запрещено (пп. 1 п. 3 ст. 346.43 НК РФ). Если предприниматель работает на патенте и хочет сотрудничать с электронными площадками, ему придется совмещать ПСН с упрощенкой: тогда деятельность от торговли нужно проводить через УСН отдельно от «патентной» деятельности.

Касса на маркетплейсах

При торговле продавец должен передавать товар покупателю только с чеком — бумажным или электронным. Но если товар продается через посредника, то чеки выдает именно он. Так что если компания или ИП торгует только через маркетплейсы, кассу можно не приобретать вовсе: все чеки выдаст площадка.

Документы при торговле через маркетплейсы

Маркетплейсы формируют отчетные документы по продажам и отправляют их в личный кабинет продавца — как правило, в начале месяца за отчетный месяц. На многих площадках сопроводительные документы — например, накладные на передачу товара или транспортные накладные можно сформировать прямо в личном кабинете. Передача юридически значимых документов происходит у некоторых площадок через операторов электронного документооборота, у других — через собственный портал.

Вот список документов, которые понадобятся продавцу при торговле на маркетплейсах:

- отчет комиссионера о реализации — здесь прописаны суммы и даты продаж;

- УПД или накладная и счет-фактура с размером комиссии — поскольку маркетплейсы работают на ОСНО, они выделяют НДС в сумме комиссии, и продавцы, которые тоже применяют основную систему, могут принять этот НДС к вычету;

- акт выполненных работ — в этом документе прописаны все услуги маркетплейса и их стоимость: доставка, хранение, упаковка и пр.;

- транспортная накладная — ее формирует продавец при отправке товара;

- УПД или накладная и счета-фактура — здесь отражается передача товаров на склад маркетплейса;

- акт приемки — здесь закрепляется передача товаров, перечисленных в УПД или накладной.

Кроме этих документов маркетплейсы могут передавать и другие, которые бывают нужны для аналитики или при нестыковках в учете продавца и площадки: расшифровку отчета комиссионера о реализации, акт сверки расчетов между продавцом и агентом, акт о расхождениях.

Онлайн‑бухгалтерия для малого бизнеса

Автоматически рассчитывайте и платите налоги в веб-сервисе Контур.Бухгалтерия! Учет, зарплата, отчетность.

Как вести учет при работе с маркетплейсом

Маркетплейсы работают с продавцами по агентскому договору, который регулируется гл. 52 ГК РФ. Когда продавец регистрируется на площадке и оформляет личный кабинет, в нем он принимает оферту, опубликованную на сайте. С этого момента договор считается заключенным: маркетплейс становится агентом, а продавец — принципалом, даже если этих терминов нет в оферте. Агент совершает продажи от лица принципала за вознаграждение — агентскую комиссию.

При этом с юридической точки зрения товары реализует принципал за свой счет, маркетплейс лишь посредничает. Это значит, что почти все проводки в бухучете и операции в налоговом учете будут обычными. Разница заключается в том, что при передаче товаров на склад площадки они еще не проданы, но их уже нельзя учитывать как товары на складе владельца, так что их себестоимость на период до продажи фиксируют на счете 45 «Отгруженные товары».

Еще одно отличие: при расчетах с маркетплейсом нужно будет ппроводить суммы за товары и агентскую комиссию. Для этого к 76 бухсчету «Расчеты с разными дебиторами и кредиторами» заводят два субсчета: 76-т для операций, связанных с товарами, и 76-к для операций, связанных с комиссиями агенту. Субсчета нужно отразить в учетной политике компании.

ОСНО: бухгалтерский учет на маркетплейсах

Если вы применяете ОСНО, то сможете принимать к вычету НДС в составе комиссий маркетплейсу, и вам понадобятся сведения об НДС в составе проданных товаров, которые комиссионер указывает в УПД или счетах-фактурах после продаж.

Проводки по продаже будут типовыми, разберем их на примере. Компания «Розовый слон» продает на маркетплейсе детскую игрушку стоимостью 480 рублей с НДС. Себестоимость игрушки — 200 рублей, вознаграждение маркетплейсу — 15%. В учете составляют такие проводки:

- Дт 45 Кт 41 — 200 ₽ — отправили игрушку на склад маркетплейса;

- Дт 62 Кт 90 — 480 ₽ — зафиксировали выручку от продажи по отчету комиссионера;

- Дт 90 Кт 45 — 200 ₽ — списали себестоимость игрушки;

- Дт 90 Кт 68 — 80 ₽ — начислили НДС на стоимость игрушки;

- Дт 76.т Кт 62 — 480 ₽ — зафиксировали задолженность маркетплейса, который еще не перевел выручку от продажи;

- Дт 51 Кт 76-т — 480 ₽ — зафиксировали получение денег от маркетплейса после перевода выручки на счет;

- Дт 44 Кт 76-к — 60 ₽ — начислили комиссию по УПД или накладной со счетом-фактурой;

- Дт 19 Кт 76-к — 12 ₽ — начислили входной НДС с комиссии;

- Дт 76-к Кт 51 — 72 ₽ — перевели комиссию маркетплейсу.

Некоторые площадки, например Wildberries, сами удерживают вознаграждение агента из выручки и переводят продавцу деньги за вычетом комиссии. Тогда проводок в последней части списка будет меньше и они изменятся:

- Дт 51 Кт 76.1 — 408 ₽ — маркетплейс перевел выручку за вычетом вознаграждения;

- Дт 76-к Кт 76-т — 72 ₽ — зафиксировали взаимозачет.

А еще при продажах бывают возвраты, с которыми маркетплейс разбирается самостоятельно. Кроме того, если продавец оплачивает услуги площадки, их тоже нужно отражать в учете в дополнение к основным проводкам. Все эти нюансы можно найти в акте выполненных работ и расшифровке отчета комиссионера о реализации.

Ведите учет в удобной онлайн‑бухгалтерии

Добавляйте документы и подгружайте банковскую выписку, а сервис отразит доходы и расходы, предложит проводки, рассчитает налоги и подготовит отчеты.

ОСНО: налоговый учет на маркетплейсах

На общей системе компании платят налог на прибыль, а ИП — НДФЛ с доходов, кроме того все они работают с НДС и платят другие налоги (транспортный, имущественный и др. в зависимости от вида деятельности).

Покажем расчет налогов на примере той же продажи игрушки на маркетплейсе. Компания или ИП рассчитают НДС с продажи следующим образом:

- При продаже игрушки начислен НДС: 480 / 120% * 20 % = 80 ₽.

- Входящий НДС при закупке: 240 / 120% * 20% = 40 ₽.

- Входящий НДС с вознаграждения агента: 72 / 120% * 20% = 12 ₽.

- НДС к уплате: 80 — 40 — 12 = 28 ₽.

Для расчета налога на прибыль компания сделает такой расчет:

- Выручка без НДС: 480 — 80 = 400 ₽.

- Цена закупки товара без НДС: 240 — 40 = 200 ₽.

- Вознаграждение агента без НДС: 72 — 12 = 60 ₽.

- Налогооблагаемая база: 400 — 200 — 60 = 140 ₽.

- Налог на прибыль: 140 * 20% = 28 ₽.

- Суммарная налоговая нагрузка: НДС + налог на прибыль = 28 + 28 = 56 ₽.

Предприниматель в той же ситуации рассчитает НДФЛ таким образом:

- НДФЛ: 140 * 13% = 18,2 ₽.

- Суммарная налоговая нагрузка: НДС + НДФЛ = 28 + 18,2 = 46,2 ₽.

УСН: налоговый учет на маркетплейсах

Бухгалтерский учет при УСН будет вестись аналогично ОСНО — за исключением проводок по НДС. Выделять этот налог из сумм не нужно, принять его к вычету из вознаграждения агенту не получится.

При расчете налога доходом считается вся стоимость проданного товара, включая комиссию, даже если маркетплейс удерживает вознаграждение сам и переводит выручку уже без него. Доходы и расходы на упрощенке нужно учитывать кассовым методом — на момент поступления денег или их списания.

Расчет налога на нашем примере с игрушкой для упрощенцев будет выглядеть так:

- при объекте налогообложения «доходы» налог рассчитывается с суммы продажи: 480 * 6% = 28,8 ₽;

- при объекте налогообложения «доходы минус расходы» налог рассчитывается с суммы продажи, уменьшенной на величину расходов: (480 — 240 — 72) * 15% = 25,2 рубля.

Как видим, рассчитать налог при УСН легче, чем при ОСНО, и налоговая нагрузка оказывается заметно ниже. Кроме того при объекте УСН «доходы минус расходы» налоговые отчисления ниже, чем при УСН «доходы», — обычно в розничной торговле так и бывает.

Автоматическое заполнение КУДиР

Ведите учет, платите зарплату, принимайте банковскую выписку и вносите данные о доходах и расходах в Контур.Бухгалтерии. Сервис сам заполнит КУДиР, декларацию и другие отчеты.

НПД: налоговый учет на маркетплейсах

Многие маркетплейсы работают с самозанятыми, которые продают товары собственного производства. Чтобы корректно рассчитался налог на профессиональный доход в приложении «Мой налог», в него нужно занести данные о продажах за месяц. Самозанятый делает это, оформляя чек и ориентируясь при этом на сведения из отчета комиссионера о реализации.

Маркетплейс переводит деньги самозанятому электронными средствами платежа, а значит общий чек по продажам можно выставлять до 9 числа нового месяца за предыдущий отчетный месяц. Все товары, проданные физлицам, можно объединить в один чек с детализацией — с этой суммы ФНС рассчитает налог по ставке 4%. Если товары проданы еще и предпринимателям или компаниям, такие продажи оформляют отдельными чеками — с этой суммы ФНС рассчитает налог по ставке 6%.

О налоге самозанятого на маркетплейсах читайте в нашей статье.

Отчетность при торговле на маркетплейсах

Если вы аккуратно ведете учет при работе с маркетплейсами, то в нем отражаются все операции по продажам, оплате услуг площадок и по вознаграждению агенту. Из учета все эти сведения попадают в декларации и отчеты, предусмотренные вашей системой налогообложения. Сдавать дополнительную отчетность при торговле на маркетплейсах не нужно.

Программы для учета при работе на маркетплейсах

Сведения о продажах на маркетплейсе и вознаграждениях комиссионера можно вносить в учетный софт вручную. Но гораздо легче и удобнее работать в программах, которые умеют принимать отчет комиссионера, учитывать сведения из него и других документов с маркетплейса, подбирать нужные проводки.

Контур.Бухгалтерия принимает отчет о продажах, корректно оформляет в учете продажи, вознаграждение и затраты на услуги площадок, работает с НДС. Веб-сервис подходит предпринимателям на УСН и УСН+патент, компаниям на УСН и ОСНО. Изучите возможности сервиса бесплатно в течение 14 дней.

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Источник: www.b-kontur.ru