Отчет о движении денежных средств составляют по правилам, изложенным в одноименном ПБУ 23/2011 (утв. приказом Минфина от 2 февраля 2011 г. № 11н).

В нем раскрывают движение денежных средств и денежных эквивалентов в 3 направлениях – текущая, инвестиционная и финансовая деятельность.

Денежные средства – это те деньги, которые находятся на расчётных счетах и в кассе организации.

Денежные эквиваленты – краткосрочные финансовые вложения, которые можно быстро обменять на деньги (банковские депозиты, высоколиквидные облигации).

Что такое отчет о движении денежных средств?

Отчет о движении денежных средств (форма ОКУД 0710004) – это форма ежегодной финансовой отчетности, которая является приложением к бухгалтерскому балансу и отчету о финансовых результатах организации. Документ содержит обобщенную информацию о денежных потоках предприятия, остатках денежных средств/эквивалентов на начало и конец отчетного периода (года). Денежными потоками в данном случае называются платежи предприятия и поступления в него денежных средств/эквивалентов, кроме тех, которые изменяют состав денежных средств/эквивалентов без изменения их общей суммы.

КАК ЛЕГКО ПОНЯТЬ ОТЧЁТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ. ОБЪЯСНЯЮ ПРОСТЫМИ СЛОВАМИ

Ответственность за заполнение отчета лежит на работниках бухгалтерии или специалистах, которые ведут бухгалтерский учет предприятия на условиях аутсорсинга. Документ заполняется кассовым методом. Составлять отчет о движении денежных средств не обязательно, но рекомендуется, так как он содержит сведения, позволяющие объективно оценить финансовое положение предприятия.

Текущие операции

К денежным потокам от текущих операций относятся выручка и платежи по обычной деятельности организации. То есть основной источник поступлений — это деньги, полученные от покупателей и заказчиков.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Денежные потоки по текущей деятельности

Какие тонкости нужно учесть?

- Выплаченную заработную плату отражают в этом же разделе, вместе с удержаниями (НДФЛ, исполнительные листы и др.) (см. письмо Минфина от 29 января 2014 г. № 07-04-18/01). Также по строке 4211 «в связи с оплатой труда работников» нужно включить суммы страховых взносов (письмо Минфина от 22 января 2021 г. № 07-04-09/2355).

- К текущим операциям относятся проценты от банка за пользование денежными средствами, зачисленные на счет организации по договору банковского счета (см. письмо Минфина от 19 января 2021 г. № 07-04-09/2694).

- Налог на прибыль показывают отдельно по строке 4124 «Налог на прибыль организаций». Остальные налоги (кроме НДС, акцизов и НДФЛ) показывают суммарно по отдельной строке («Иные налоги и сборы»).

Кто должен сдавать, сроки и место подачи в 2021 году

Помимо вышеперечисленных целей, следует знать, что форма 4, отражающая движение денежных средств в компании, является одним из важных документов, относящихся к ежегодной финансовой отчетности.

Для хозяйствующих субъектов – юридических лиц, не являющихся предприятиями малого бизнеса и некоммерческими организациями, – такой отчет считается обязательным дополнением к балансу и отчету о финансовых результатах.

Отчет о движении денежных средств: секрет составления

То есть отчетность должны составлять все организации, кроме малых, микропредприятий и некоммерческих. ИП отчет не заполняют. Малые предприятия могут заполнять упрощенные формы отчетов.

Форма 4 заполняется по результатам каждого отчетного года и сдается в налоговую службу вместе с балансом организации, отчетом о финансовых результатах, об изменениях капитала.

Отчет по форме 4 содержит данные о движении денежных средств, составляется и сдается на протяжении трех месяцев, отсчитываемых с момента завершения отчетного года.

Например, форма 4 за минувший 2021 год сдается до 01.04.2019 в территориальные подразделения налоговой службы и государственного статистического ведомства, действующие по месту регистрации этого юридического лица.

Кроме того, получателями данного отчета могут являться не только вышеупомянутые госструктуры, но и иные заинтересованные субъекты – учредители организации, потенциальные инвесторы, банки-кредиторы, аналитические подразделения самой компании.

Инвестиционные операции

К денежным потокам от инвестиционных операций относится покупка и продажа:

- разнообразных активов – оборудования, ТС, объектов незавершенного капитального строительства и др.;

- акций (долей участия) в других организациях, долговых ценных бумаг.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Денежные потоки от инвестиционных операций

Данные для заполнения этого раздела берутся из дебетовых оборотов по счетам 50, 51, 52, 58 субсчет «Денежные эквиваленты» (за минусом полученного НДС) в корреспонденции со счетами 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами».

На что обратить внимание?

- Поступления в виде дивидендов, процентов по долговым финансовым вложениям тоже относятся к инвестиционной деятельности.

- Оплату процентов показывают в составе инвестиционных операций, если фирма включает их в стоимость инвестиционных активов. Если не включает – они отражаются в составе текущих операций.

Заполнение формы 4

Скачать отчет о движении денежных средств по форме 4 можно здесь.

Шапка бланка

Заполнение начинается с шапки бланка. При этом последовательность действий следующая:

- Сначала заполняется строка, в которую вносятся данные об организации. Это название компании, её идентификационный код и вид деятельности (согласно учредительным документам).

- После этого денежные потоки разделяются на три категории операций: текущие, инвестиционные и финансовые. В каждой категории выделяют две подкатегории: поступления и платежи.

- Перед каждым видом операций расположены две графы, в которых отражается денежная сумма, которая прошла по этим операциям. В графе 3 указывается сумма за отчётный год, а в графе 4 — за предыдущий год.

Денежные потоки по текущим операциям

В поступлениях указывается общая сумма поступлений (строка 4110). После этого следует расшифровка в строках с 4111-й по 4119-ю:

- продажа товаров, работ и услуг;

- финансовые выплаты за аренду, лицензии, роялти;

- уступка прав требования денежных выплат;

- прочие поступления.

Заполнение данных по платежам осуществляется аналогичным образом. В строке 4120 указывается общая сумма платежей, а в строках с 4120-й по 4129-ю они расшифровываются

- деньги, потраченные на покупку товаров, работ и услуг;

- фонд заработной платы;

- проценты по кредитным обязательствам;

- финансы, потраченные на выплату налогов и прочих обязательных платежей;

- прочие платежи.

К текущим операциям относятся все операции, которые не могут быть с полной уверенностью отнесены к прочим разделам. В строке 4100 документа указывается сальдо денежных потоков.

Денежные потоки от инвестиционных операций

Под инвестиционными операциями подразумеваются вложения в научные проекты, а также долевое участие в других предприятиях, затраты на выплаты по подрядным договорам и на выплаты отдельным работникам в связи с инвестиционной деятельностью.

В строке 4210 указывается общая сумма поступлений. Далее следует расшифровка (строки 4211–4219):

- от продажи внеоборотных активов, к которым относятся недвижимость и нематериальные ценности, а также основные средства производства. Сюда не относятся финансовые вложения в сами активы;

- от сделок по отчуждению долей другого предприятия;

- от возврата выданных ранее займов и от продажи долговых бумаг;

- от вложений в акции и депозиты, в другие предприятия;

- прочие поступления.

В строке 4220 указывается общая сумма платежей. В строках 4221–4229 они расшифровываются:

- затраты на ремонт и модернизацию оборудования и на научные изыскания (в том числе внеоборотные активы);

- покупка акций и долей других предприятий;

- покупка долговых бумаг, затраты на займы;

- выплата процентов по обязательствам в связи с осуществлением инвестиционной деятельности;

- прочие платежи.

В строке 4200 формы 4 указывается сальдо денежных потоков от проведения инвестиционных операций.

Денежные потоки от финансовых операций

Финансовые операции — это привлечение дополнительного капитала. Он может быть представлен кредитами или займами, а также продажей доли собственного капитала.

Поступления указываются, начиная со строки 4310 (там указывается общая сумма поступлений). С 4311-й по 4319-ю строку они расшифровываются:

- полученные кредитные средства;

- увеличение вкладов участников;

- эмиссия акций;

- эмиссия облигаций (долговых бумаг).

Платежи указываются с 4320-й строки (общая сумма платежей). С 4321-й по 4329-ю строку они расшифровываются:

- выплаты собственникам при покупке акций и долей в случае выхода;

- выплата частей прибыли;

- выплаты по займам и кредитам, по долговым обязательствам.

В строке 4300 указывается сальдо денежных потоков по финансовым операциям.

Подведение итогов

В строке 4400 указывается общее сальдо денежных потоков, которое получается при сложении сальдо из строк 4100, 4200 и 4300. Если получается отрицательное сальдо, то число пишется в круглых скобках. Кроме того, используются ещё несколько строк:

- В строке 4450 пишется остаток на начало отчётного периода, то есть на начало года. В строке 4500 пишется остаток на окончание отчётного периода, то есть на окончание года.

- В строке 4490 отражается влияние изменения курса иностранных валют по отношению к рублю. Показывается итоговая сумма разниц, которые возникают в связи с пересчётом валют по новому курсу.

Важно отметить, что бланк отчёта о движении денежных средств не отражает полный перечень всех категорий. Одна операция может относиться к нескольким категориям. Например, речь может идти о единой выплате, которая относится к разным потокам. В таком случае сумма должна быть разделена по этим потокам. Сами же потоки отражаются в свёрнутом виде, то есть в показателях не учитывается налог на добавленную стоимость.

Если деньги были получены в иностранной валюте, то сумма должна быть переведена в российские рубли согласно курсу, который был действителен в момент совершения операции. Кроме того, обязательно должны быть отражены денежные эквиваленты тех активов, которые не имеют постоянно цены и могут быть в любой момент реализованы без особого труда.

Структура документа

Исходя из приказа Минфина № 66н, любой пример отчета о движении денежных средств за 2021 год состоит из 3-х страниц (см. рисунки ниже).

Начинают формирование отчета о движении денежных средств за 2016 год с указания общих сведений о предприятии. Затем переходят к конкретным показателям. Если обобщить, то это денежные потоки от:

- текущих операций;

- инвестиций (в саму организацию и собственные инвестиции);

- финансовые вложения.

В образце заполнения отчета о движении денежных средств за 2016 год должны присутствовать и все поступления в адрес фирмы, и различные платежи с ее стороны. В некоторых графах порядок формирования отчета о движении денежных средств в 2021 году требует подвести сальдо.

Имейте в виду: каждый правильный пример заполнения отчета о движении денежных средств в 2021 году подразумевает внесение показателей за 2021 год, а также за 2015 год. Последние берут из прошлого отчета о движении денежных средств (ф. 4).

Если ваше предприятие обязано в силу закона вести бухучет, значит форма отчета о движении денежных средств в 2017 году обязательна. Ее сдают вместе с остальными ключевыми бухгалтерскими отчетами в налоговую инспекцию и местный Росстат (подп. 5 п. 1 ст. 23 НК РФ и ч. 2 ст. 18 Закона

Источник: platinumwall.ru

Методика заполнения отчета о движении денежных средств

Рассмотрим порядок заполнения формы отчета о движении денежных средств.

Пример 1.9. Расчет показателей и заполнение отчета о движении денежных средств по операциям на счете 51 «Расчетные счета»

На расчетном счете организации ООО «Восход» на начало отчетного года находилось 500 тыс. руб. В течение отчетного года отражены следующие операции по поступлению и использованию денежных средств на расчетном счете с указанием вида деятельности — текущая (т.д.), финансовая (ф.д.) или инвестиционная (и.д.).

Содержание операции

Сумма, тыс. руб.

1. Поступила выручка от реализации продукции без учета НДС (т.д.)

2. Перечислены денежные средства поставщикам за материалы, работы и услуги без учета НДС (т.д.)

3. Погашена дебиторская задолженность (т.д.)

4. Перечислены дивиденды учредителям (ф.д.)

5. Перечислен налог на прибыль (т.д.)

6. Получены проценты по долговым обязательствам (т.д.)

7. Перечислены денежные средства поставщикам за приобретенные внеоборотные активы без учета НДС (и.д.)

8. Получена арендная плата без учета НДС (т.д.)

9. Перечислены денежные средства на оплату труда (т.Д.)

10. Получен краткосрочный кредит (ф.д.)

Содержание операции

Сумма, тыс. руб.

11. Перечислены проценты за пользование кредитом (т.д.)

12. Перечислены налоги в бюджет (т.д.)

13. Оплачены акции (и.д.)

14. Перечислены страховые взносы (т.д.)

Задание. Оформить счет 51 «Расчетные счета», определить обороты и сальдо конечное, заполнить отчет о движении денежных средств.

Решение. Для решения примера на основании приведенных в условии операций оформляем счет 51 «Расчетные счета»:

Счет 51 «Расчетные счета»

Предварительно составим упрощенную форму отчета о движении денежных средств (табл. 1.15), в которой на основании типовой формы отчета укажем код показателя и отдельно суммы по поступлению и использованию денежных средств по видам деятельности, а в примечании запишем номер операций, приведенных в условии примера. Сумму использования денежных средств показывают в круглых скобках и при подсчете результирующих показателей эти данные вычитают.

Все поступления и платежи в отчете отражают без учета НДС, при этом сумму НДС, перечисленную в бюджет указывают в составе прочих платежей (стр. 4129), как и все остальные налоги и страховые взносы, кроме налога на прибыль, сумму которого показывают отдельно (стр. 4124).

Поступления, тыс. руб.

Платежи, тыс. руб.

Денежные потоки от текущих операций

стр. 4110 = стр. 4111 + стр. 4112 + стр. 4113 +стр. 4119

Продолжение

Поступления, тыс. руб.

Платежи, тыс. руб.

стр. 4120 = стр. 4121 + стр. 4122 + стр. 4123 + стр.

4124 +стр. 4129

стр. 4100 = стр. 4110- стр. 4120

Денежные потоки от инвестиционных операций

стр. 4210 = стр. 4211 + стр. 4212 + стр. 4213 +стр.

4214 +стр. 4219

стр. 4220 = стр. 4221 + стр. 4222 + стр. 4223 + стр.

4224 + стр. 4229

стр. 4200 = стр. 4210 — стр. 4220

Денежные потоки от финансовых операций

стр. 4310 = стр. 4311 + стр. 4312 + стр. 4313 +стр.

4314 +стр. 4319

стр. 4320 = стр. 4321 + стр. 4322 + стр. 4323 + стр. 4329

Поступления, тыс. руб.

Платежи, тыс. руб.

стр. 4300 = стр. 4310 — стр. 4320

стр. 4400 = стр. 4100 + стр. 4200 + стр. 4300

Сальдо начальное на начало года

Сальдо конечное на конец года

Каждый раздел завершает показатель сальдо денежных потоков от каждого вида деятельности, который рассчитывают в виде разности поступлений и платежами денежных средств по направлениям деятельности.

Сальдо денежных средств по видам деятельности составляет:

- ? по текущей деятельности: положительное сальдо — 1110 тыс. руб.;

- ? по инвестиционной деятельности: отрицательное сальдо — 720 тыс. руб.;

- ? по финансовой деятельности: отрицательное сальдо — 180 тыс. руб.

Итого чистое увеличение денежных средств составляет 210 тыс. руб.

(1110 тыс. руб. — 720 тыс. руб. — 180 тыс. руб.), тогда остаток денежных средств на конец года составляет 710 тыс. руб. (500 тыс. руб. + 210 тыс. руб.).

На основании приведенных расчетов заполняем отчет о движении денежных средств (табл. 1.16) за отчетный год (графа отчета «За январь — декабрь 2016 г.»).

Наименование показателя

За январь — декабрь 2016 г.

За январь — декабрь 20___г.

Денежные потоки от текущих операций

Источник: bstudy.net

Отчет о движении денежных средств: как заполнить?

![]()

![]()

- 22.08.21

- 0 комментариев

- 3608

Новой обязанностью налоговых резидентов РФ, имеющих счета у зарубежных брокеров, является подача отчета о движении денежных средств. Новость неприятная, но не ужасная. Тем не менее при подготовке отчета у инвесторов могут возникнуть вопросы, так как данная тема еще недостаточно широко освещена. Ниже инструкция по заполнению отчетности о движении средств.

Коротко об изменениях в законодательстве

В 2020 году в ФЗ № 173 «О валютном регулировании…» были занесены поправки, касающиеся владельцев иностранных банковских и брокерских счетов. Теперь налогоплательщики обязаны подавать в ФНС больше уведомлений и отчетов, хотя ранее было достаточно только 3-НДФЛ. Данные изменения вступили в действие 28.02.2021.

Инвесторы, имеющие счета у иностранных брокеров, обязаны сообщать налоговым службам:

- о факте открытия или закрытия счетов (в срок не позднее 1 месяца);

- о смене реквизитов (не позднее 1 месяца с момента замены);

- отчитываться о движении денежных средств и активов

Отчет о движении денежных средств (ДДС) необходимо подавать ежегодно до 1 июня. Если налогоплательщик не направит отчетность в положенный срок, его ждет штраф в размере от 300 до 3000 руб., при последующих нарушениях — 20 000 руб. (ст.15.25 КоАП РФ).

Кто освобожден от подачи отчета о ДДС?

Инвестор не обязан отчитываться о движении активов и средств (то есть может ограничиться подачей декларации) при соблюдении двух следующих условий:

- брокер зарегистрирован на территории страны, являющейся членом ОЭСР и ФАТФ, а также автоматически обменивается финансовой отчетностью с РФ;

- за год остаток по счету или такие операции, как зачисления и списания, не превышают 600 000 руб. Конвертация валют в рубли осуществляется по курсу на 31 декабря отчетного года.

Стоит уточнить, что хотя США состоят в ОЭСР и ФАТФ, но не участвуют в автоматическом обмене данными с РФ. Поэтому граждане России, имеющие счета у брокерских компаний США, обязаны подавать отчет о ДДС вне зависимости от размера инвестиций.

Инструкция по заполнению отчета о ДДС

Для подготовки отчетности потребуется брокерский отчет за год (формируется в личном кабинете инвестора на сайте брокера). Форму отчета о ДДС для иностранных брокеров и счетов можно найти в справочно-правовых системах.

С 2021 года ФНС требует расширенную форму на 5 страницах, так как по ней можно отчитаться о движении ценных бумаг и других активов. Если у инвестора присутствуют счета в нескольких заграничных брокерских компаниях, то отчет составляется по каждому брокеру отдельно.

1 страница

Сверху нужно указать номер отделения ФНС (его можно взять отсюда), адрес, паспортные и другие данные налогоплательщика, количество приложений. Обычно прилагается только брокерский отчет. Номер корректировки при первом заполнении 0, для паспорта код вида документа 21. Ниже в левой части прописывается свой ИНН.

2 страница

Тут нужно, кроме повтора ИНН, вписать даты периода отчетности и единицу напротив вида финансовой организации. Из отчетной формы брокера или его сайта можно переписать название компании, юридический адрес, SWIFT, номер налогоплательщика (на английском он называется Employer Identification Number или Tax Identification Number). Если чего-то нет, понадобится запрос брокеру. Код государства можно выбрать по Общероссийском классификатору стран мира. Далее указывайте свой номер счета, дату его создания.

Для примера возьмем данные популярного брокера Interactive Brokers. Дату открытия и свой номер счета у него можно найти в файле по ссылке «отчеты — другие отчеты — письменное подтверждение открытия счета».

3 страница

На третьей странице содержатся итоговые показатели движения средств, которые могут быть в нескольких валютах (рубли, доллары, евро, кроны и т.д.). Все нужные цифры можно взять в разделе «Отчет о денежных средствах» брокерского отчета. Данные следует вносить отдельно по каждому виду валют:

- код валюты по общероссийскому классификатору (можно найти здесь);

- остаток на начало года;

- общая сумма зачислений (дивиденды, суммы после валютной конвертации);

- общая сумма списаний (расходы на покупку финансовых инструментов, комиссии за операции, налоговые платежи);

- остаток на конец года.

Остаток средств на конце периода должен быть равен разнице между поступлениями (суммой начального остатка и зачисленных средств) и списаниями. Сейчас покажу, как это выглядит на практике.

Итак, заходим в «отчеты — выписки — отчеты по умолчанию» и там формируем годовой отчет за нужный нам год, который у Interactive Brokers должен быть доступен на русском языке. Нас интересует раздел «отчет о денежных средствах».

Разбираемся сначала с евро, код этой валюты 978. Начальная сумма средств согласно отчетности равна 0. В зачислениях у нас стоят вводы средств и дивиденды, т.е. 4022.7 + 40.53 = 4063.23.

Если на брокерском счету были списания (например комиссии, платы за транзакции, удерживаемый налог), то они отражаются со знаком «минус» и должны уменьшать сумму зачислений. Т.е. сумма верхних строк в отчете ДДС должна давать остаток денежных средств на конец периода. Ситуация с долларом аналогичная, за исключением кода валюты счета:

Тут нужно обратить внимание, что слева от точки прописываются тысячи, а сумма округляется до одной денежной единицы без центов. Таким образом, 185.7 доллара из отчетности превращаются в 186, прописанные справа от точки. Если бы было, скажем, 57 долларов и 20 центов, то в отчет они вошли бы как 057. Если есть другие валюты, например рубль, то по ним заполняется аналогичным образом.

4 страница

На этой странице налогоплательщик указывает показатели движения иных активов (акции, облигации, их фонды) в основной валюте. «Базовой» является валюта, используемая для оценки стоимости всех ценных бумаг с конкретного счета. Денежные средства уже не учитывается.

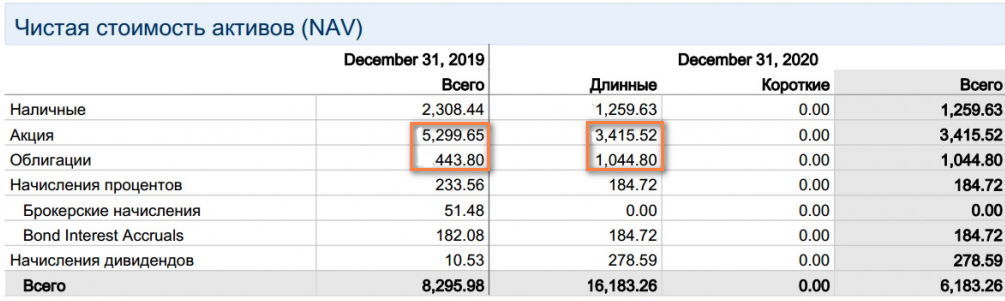

Перемещаемся в начало брокерского отчета в графу «чистая стоимость активов (NAV)». Тут я воспользуюсь чужими данными, поскольку из-за переезда брокера под юрисдикцию Ирландии у меня в начале года прописаны нули. Но сути это не меняет:

Из ценных бумаг здесь акции и облигации. Если инвестор покупает только биржевые фонды ETF, в том числе с базовым активом в виде облигаций, то в отчете они будут отражены как акции. Стоимость иных финансовых активов на начало и конец периода таким образом равна:

- 5299.65 + 443.80 = 5743.45

- 3415.52 + 1044.80 = 4460.32

Однако в брокерском отчете есть еще две графы: стоимость иных финансовых активов, зачисленных и списанных со счета в отчетном периоде. Где взять для них данные?

Есть два варианта. Точный способ это зайти в раздел «Сделки» брокерского отчета и взять информацию оттуда, сложив отдельно сумму покупок и отдельно продаж ценных бумаг. Покупки отобразятся в графе «Выручка» со знаком «минус», продажи в той же графе со знаком «плюс». Пример стороннего отчета:

Если не было конвертации валют, то данные можно взять в отчете о денежных средствах (с которым мы уже разбирались выше), а точнее в разделе по базовой валюте. Там нужно найти, что было куплено или продано в течение года в целом. У меня в рамках пассивных инвестиций сделок нет, но если операции были, то они отразятся в графе «чистые сделки». В примере ниже это суммы 1385.52 и 9043.87.

Округляем все четыре числа и добавляем их в отчет:

5 страница

На пятой странице надо выбрать вид иного финансового актива. При наличии таких активов следует указать «1» напротив подходящий строчки (ценные бумаги, производные финансовые инструменты и т.д.), при отсутствии иных активов указать «0».

Заполненный отчет о движении денежных средств (вместе с отчетом брокера) можно послать удаленно через сайт налоговой инспекции, подать лично в отделении или направить по почте. В любом случае отчет должен быть распечатан и подписан налогоплательщиком, в случае отправки через сайт ФНС отсканирован вместе с подписью.

Источник: investprofit.info