Наш менеджер уже увидел Ваше обращение и спешит помочь Вам как можно скорее!

В рабочее время (пн – пт с 9:00 до 18:00) наши менеджеры очень активны и общительны и с радостью ответят Вам в течение дня.

В остальное время – дожидайтесь ответа на следующий рабочий день.

А пока предлагаем вам:

- Почитать отзывы наших клиентов;

- Узнать о новинках для бизнеса в блоге;

- Пообщаться с нашими клиентами в группе ВКонтакте и на Facebook.

Заказ обратного звонка

Заполните форму, специалист свяжется с вами в течение дня. Он ответит на все вопросы и оформит тестовый доступ, если это необходимо.

Как в программе 1С настроить отчеты для контроля прослеживаемых товаров?

С 8 июля 2021 года начала действовать национальная система прослеживаемости товаров.

Ознакомиться со всеми нюансами данной системы можно на сайте ФНС, где достаточно подробно разобрана данная тема и приведены ответы на часто задаваемые вопросы (см. рис. 1).

Прослеживаемость товаров: почему это затронет почти каждого

Рис. 1. Информация на сайте ФНС

В инструкции мы подробно разберем предусмотренную программой 1С:Бухгалтерия 8 возможность контроля количества товаров, подлежащих прослеживаемости. Данный контроль осуществляется по регистрационному номеру партии товара (РНПТ).

Перейдем в «Универсальный отчет», выбрав на панели разделов «Отчеты» (см. рис. 2).

Рис. 2. Универсальный отчет

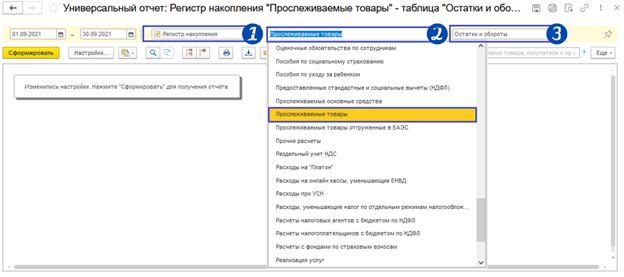

Выберем необходимый нам период. В нашем примере это сентябрь 2021 года.

Уделим особое внимание следующим срокам (см. рис. 3):

1. Необходимо выбрать «Регистр накопления», так как именно в регистрах хранится необходимая для контроля прослеживаемых товаров информация.

2. Выбираем «Прослеживаемые товары».

3. Указываем «Остатки и обороты» для получения полной информации по товарам, подлежащим прослеживаемости.

Рис. 3. Заполнение строк отчета

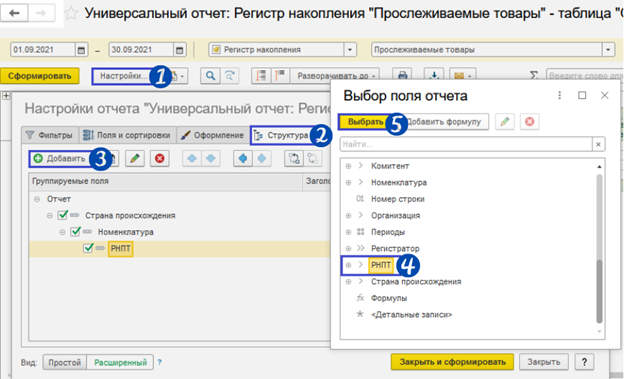

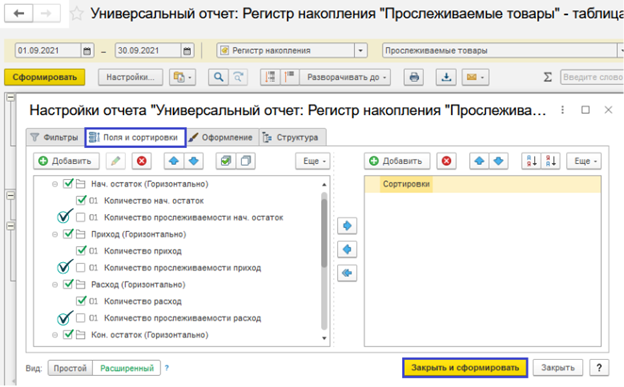

Далее перейдем в настройки отчета, для этого воспользуемся одноименной кнопкой (см. рис. 4).

На закладке «Структура» с помощью кнопки «Добавить» выберем:

1. Стана происхождения.

Рис. 4. Настройки отчета

Переходим на закладку «Поля и сортировки» (см. рис. 5).

Если показатели «Количество» и «Количество прослеживаемости» разные, то можно вывести в отчет и тот и другой показатели. В нашем случае данные совпадают, поэтому в установке галочек в показателях «Количество прослеживаемости» нет необходимости.

Далее сформируем отчет, воспользовавшись кнопкой «Закрыть и сформировать».

Отчет в ФНС за мониторы, холодильники и коляски. Система прослеживаемости товаров. Бизнес и налоги.

Рис. 5. Закладка «Поля и сортировки»

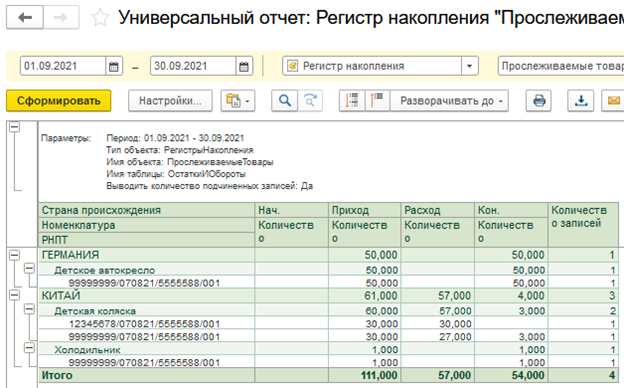

В полученном отчете с легкостью можно проанализировать приход прослеживаемого товара, его расход и конечный остаток по каждому РНПТ (см. рис. 6).

Рис. 6. Заполненный отчет

Источник: asp-edo.ru

Какие товары подлежат прослеживаемости в 2023 году

С 8 июля 2021 года в России работает система прослеживаемости товаров, ввозимых из-за границы. Давайте разберемся, на кого она рассчитана, какие товары подлежат дополнительному контролю и как все это работает.

О национальной системе прослеживаемости

Соглашение о механизме прослеживаемости товаров, ввезенных на территорию ЕАЭС (кроме России в союз входят Армения, Беларусь, Казахстан, Кыргызстан), подписано 29 мая 2019 года и вступило в силу 3 февраля 2021 года. Система прослеживаемости состоит из двух частей:

- Внешний сегмент. Его участниками являются государства – члены ЕАЭС. Система обеспечивает обмен данными о пересечении границ партиями отслеживаемых товаров.

- Национальный сегмент. Его задача – обеспечить прослеживаемость товаров, ввезенных из-за границы на территорию государства – члена ЕАЭС. В России система вводится законом от 9 ноября 2020 № 371-ФЗ, который вносит изменения в Налоговый кодекс.

Национальная система прослеживаемости товаров представляет собой обмен между всеми участниками оборота контролируемой продукции электронными документами. Они будут содержать особые реквизиты, по которым на любом этапе оборота можно отследить движение партии товара.

Кто участники системы

Требование национальной системы прослеживаемости распространяется на организации и индивидуальных предпринимателей, которые ввозят в Россию, перепродают, утилизируют, передают или вывозят такие товары с территории государства.

Внедрение системы должно улучшить контроль за подлежащими прослеживаемости товарами при их ввозе и обороте на внутреннем рынке. Во-первых, потребители будут защищены от контрафакта. Во-вторых, злоумышленникам будет гораздо сложнее уклоняться от уплаты налогов.

Чем система прослеживаемости отличается от маркировки

Помимо прослеживаемости, в России внедряется маркировка товара. Эти понятия нередко путают, хотя это далеко не одно и то же. Правда, принцип, механизм и цели их похожи.

Маркировка представляет собой нанесение на каждую единицу товара кода, по которому можно контролировать его движение от момента производства до выбытия (реализации, утраты, вывоза из страны). В отличие от этого, система прослеживаемости не подразумевает физического нанесения на партию товара каких-то идентификаторов. Когда партия пересекает границу, ей присваивается уникальный код для отслеживания ее движения.

То есть главная разница в том, что на товары, подлежащие прослеживаемости, код наносить не нужно, и в этой системе участвует не каждая единица продукции, а вся партия целиком.

Кроме того, перечень товаров, которые маркируются и прослеживаются, разный. Маркировке подлежат товары, перечисленные в распоряжении Правительства РФ № 792-р. Перечень товаров, подлежащих прослеживаемости, утвержден постановлением Правительства от 1 июля 2021 г. № 1110. В марте 2023 года постановлением № 345 в него было внесено уточнение.

Какие товары попадают под прослеживаемость

А теперь о том, какие импортные товары подлежат прослеживаемости в 2023 году. Вот их список:

- Холодильное и морозильное оборудование, тепловые насосы (кроме оборудования для кондиционирования воздуха);

- Автопогрузчики, тележки с подъемным или погрузочно-разгрузочным механизмом;

- Бульдозеры, грейдеры, планировщики, механические лопаты, экскаваторы, одноковшовые погрузчики, трамбовочные машины и дорожные катки;

- Машины стиральные, бытовые и для прачечных, включая машины с отжимом;

- Мониторы, проекторы, приемная аппаратура для телевизионной связи;

- Промышленный транспорт без погрузочных устройств, используемый для перевозки грузов, тракторы, используемые на платформах железнодорожных станций;

- Коляски детские;

- Детские кресла безопасности.

Штрафы за нарушение правил оборота прослеживаемого товара

ФНС сообщает, что 1 января 2024 года нарушителей требований о прослеживаемости ждут штрафы. Готовятся поправки в КоАП, которые предполагают штраф в размере 1000 рублей за каждый документ:

- не переданный в систему прослеживаемости либо представленный с нарушением сроков;

- содержащий ложные сведения;

- не содержащий каких-либо сведений, которые необходимо передать в систему.

Максимальная сумма штрафа за указанные нарушения будет составлять для ИП 30 000 рублей, для организаций — 100 000 рублей. Также будет налагаться штраф на непредставление счетов-фактур или УПД в электронном виде: на ИП — от 200 рублей до 30 000 рублей, на организации — от 200 рублей до 100 000 рублей.

Как работает система

Каждой партии подконтрольного товара присваивается регистрационный номер (РНПТ). Как именно его нужно получать — это зависит от того, откуда товар возится.

Если партия поступила из страны ЕАЭС, то в инспекцию по месту учета в течение 5 дней необходимо подать уведомление о ввозе. ИФНС выдаст РНПТ для указания в документах при обороте товаров из этой партии.

Если товар завозится из других стран, то налогоплательщик формирует РНПТ для каждой партии самостоятельно. Он составляется из кода таможенного органа, даты регистрации / порядкового номера декларации и номера партии. Никакие документы в налоговые органы представлять не нужно – все необходимые сведения туда передаст таможенная служба. Проверка кодов в ФНС на корректность может осуществляться через оператора ЭДО.

Далее при каждой новой операции, например, оптовой реализации, необходимо включать РНПТ в документы. Плательщики НДС включают этот номер в счета-фактуры, а неплательщики — в документы об отгрузке товара. Помимо РНПТ, нужно будет указать единицу измерения товара по общероссийскому классификатору (ОКЕИ) и его количество.

Исключение составляют несколько операций, при которых информацию в систему прослеживаемости передавать не нужно:

- продажа товара конечному потребителю;

- его передача в производство, утрата, конфискация или утилизация, то есть вывод из оборота;

- вывоз из страны;

- исключение товара из списка прослеживаемых.

Обратите внимание, что если покупатель решит вернуть товар, ввести его в систему нужно будет снова. То же самое нужно будет сделать, если вывезенный из страны товар будет возвращен обратно.

Отчетность для участников системы прослеживаемости

Участники оборота подконтрольного товара обязаны подавать в ИФНС уведомления и отчеты. Какие именно— это зависит от ситуации и режима налогообложения. О некоторых из них мы уже упоминали. Ниже приводим их полный перечень:

- Уведомление о ввозе. Подается в течение 5 дней с даты ввоза партии из страны ЕАЭС.

- Уведомление об остатках. Подается, если в запасе имеется прослеживаемые товары, импортированный до 1 июля 2021 года.

- Уведомление о перемещении. Подается в течение 5 дней с даты отгрузки теми, кто осуществляет экспорт товаров, подлежащих прослеживаемости, в страны ЕАЭС.

- Отчет об операциях с товарами. Подается до 25 числа месяца, следующего за кварталом. Отчет сдают неплательщики НДС вместо декларации по этому налогу. Кроме того, этот отчет могут дополнительно подавать и плательщики НДС, если приобретают товар у неплательщиков или в случае его выбытия.

- Декларация по НДС. Подают плательщики этого налога до 25 числа первого месяца следующего квартала.

- Декларация по косвенным налогам. Подается всеми, кто возит товар из ЕАЭС, до 20 числа следующего месяца.

Обязательное применение ЭДО при прослеживаемости товаров

Все компании и ИП, которые проводят какие-либо операции с товарами, подлежащими прослеживаемости, обязаны внедрить электронный документооборот. Это позволит им обмениваться документами (счетами-фактурами, УПД и документами об отгрузке), а также направлять отчеты и уведомления в налоговые органы. Именно через ЭДО в системе будет отмечаться переход права собственности на партию товара.

Источник: www.malyi-biznes.ru

Топ-10 вопросов по прослеживаемым товарам

Закон о национальной системе прослеживаемости товаров, а также сам Перечень прослеживаемых товаров начали свою работу с 8 июля 2021 года.

Вопрос 1. Применяются ли в настоящий момент какие-либо штрафные санкции, если не сдать или сдать неверно заполненную отчётность по прослеживаемым товарам?

Ответ. Нет. В настоящий момент к ответственности не привлекают.

Сейчас действует переходный период, в течение которого за некорректное применение положений законодательства о национальной системе прослеживаемости меры ответственности не предусматриваются. Ответственность за нарушения в этой сфере будет установлена с 01.07.2022 в КоАП РФ.

Вопрос 2. Какие реквизиты касаются прослеживаемости?

Ответ. Реквизитами прослеживаемости являются:

— регистрационный номер партии товара, подлежащего прослеживаемости (так называемый РНТП);

— количественная единица измерения товара;

— количество товара, подлежащего прослеживаемости, в количественной единице измерения.

Правильно заполнить налоговые расчёты, определить сроки сдачи и избежать штрафных санкций поможет СПС КонсультантПлюс.

Вопрос 3. Каким образом обозначаются реквизиты прослеживаемости при оформлении счёта-фактуры или УПД?

Ответ. Плательщикам НДС в электронном счёте-фактуре следует проставить РНПТ. А неплательщикам НДС следует внести РНПТ в электронный УПД (ст. 169 НК РФ).

— в графе 11 — РНТП;

— в графе 13 — количество товара в указанных единицах.

Прослеживаемые товары с одним и тем же названием, единицами измерения (в графе 2а) и ценами указываются одной строкой в счёте-фактуре. Её нужно дополнить подстроками к графам 11—13 по каждому РНТП (п. 2 (2) Правил заполнения счёта-фактуры).

С помощью СПС КонсультантПлюс вы будете легко ориентироваться в законодательстве, вовремя отслеживать все изменения.

Вопрос 4. Каким образом прослеживаемые товары обозначаются в книге продаж?

Ответ. При продаже прослеживаемых товаров в книге продаж сведения отражаются в графах 20—23.

Графа 20 следует заполнить, если графа 11 счёта-фактуры содержит регистрационный номер декларации на товары или РНТП. В таком случае в графу 20 нужно перенести сведения из счёта-фактуры (подп. «ш» п. 7 Правил ведения книги продаж).

В графу 21 заносится код количественной единицы измерения прослеживаемого товара согласно ОКЕИ. Данные берутся из графы 12 счёта-фактуры/иного документа (подп. «щ» п. 7 Правил ведения книги продаж).

В графу 22 заносится количество прослеживаемого товара в количественных единицах измерения товара. Данные берутся из графы 13 счёта-фактуры/иного документа (подп. «э» п. 7 Правил ведения книги продаж).

В графу 23 заносится стоимость прослеживаемого товара без НДС (подп. «ю» п. 7 Правил ведения книги продаж).

Если в графе 11 регистрируемого счёта-фактуры есть несколько подстрок с аналогичными РНТП или иной документ со сведениями об аналогичных прослеживаемых товарах, то в подстроку графы 20 книги продаж заносится этот номер партии один раз. А в подстроки граф 22 и 23 вносятся обобщённое количество и стоимость товара, которым присвоен этот РНТП (подп. «ю» п. 7 Правил ведения книги продаж).

Вопрос 5. Каким образом прослеживаемые товары обозначаются в книге покупок?

Ответ. В книге покупок РНПТ, единица измерения и количество товара отражаются в графах 16—18 соответственно ( — «х» п. 6 Правил ведения книги покупок).

Тут возможны два варианта развития события.

Вариант 1. Прослеживаемый товар используется как в облагаемых, так и в не облагаемых НДС операциях.

Тогда нет никаких исключений в оформлении граф 16—19 книги. Таким образом, в эти графы из счёта-фактуры в полной мере переносятся реквизиты прослеживаемости и стоимость самого товара (без НДС). Причём это независито от суммы НДС, поставленной к вычету.

Как помним, и в графу 14 книги покупок заносится вся стоимость (с учётом НДС) в валюте счёта-фактуры. Даже если НДС к вычету поставлен не в полной сумме. А вот в графу 15 книги покупок надо занести только ту сумму НДС, которая поставлена к вычету.

Вариант 2. Вычет НДС по прослеживаемому товару ставится частями в разных периодах (кварталах).

Тогда при каждой регистрации счёта-фактуры на прослеживаемый товар графы 14, 16—19 следует оформить одинаково. В них переносятся реквизиты прослеживаемости из счёта-фактуры, а стоимость прослеживаемых товаров заносится полностью. Так что может изменяться только сумма входного НДС, поставленного к вычету в графе 15 книги покупок.

С помощью СПС Уникальные аналитические материалы СПС КонсультантПлюс помогут вам при возникновении сложных ситуаций.

Вопрос 6. Каким образом прослеживаемые товары обозначаются в декларацию по НДС?

Ответ. Реквизиты прослеживаемости (РНПТ, единицы измерения и количества прослеживаемого товара) и стоимости товара (без НДС) вносятся в разделы 8, 9, 10 и 11 декларации, а также в приложения 1 к разделам 8 и 9.

В разделы 8, 9, 10 и 11 переносятся данные книг покупок и продаж, в том числе РНПТ по прослеживаемым товарам. Бухгалтерская программа должна сделать это автоматически. Приложения к разделам 8 и 9 нужны только для уточнённых деклараций.

Вопрос 7. Нужно ли выставлять новый счет-фактуру при возврате прослеживаемого товара продавцу?

Ответ. Зависит от способа оформления возврата.

Если новый договор не заключается и возврат производится в рамках первоначального договора поставки, то продавцом оформляется корректировочный счёт-фактура.

Начиная с 1 апреля 2019 года у покупателя — плательщика НДС нет обязанности выставлять счёт-фактуру по возвращаемым товарам, которые были поставлены им на учет.

Но если покупатель купил и поставил товары на учёт, но возвращает их поставщику в рамках нового договора поставки (то есть покупатель и поставщик меняются местами), то тогда счета-фактуры оформляются и выставляются в общеустановленном порядке. Это уже отдельная реализация.

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

Вопрос 8. Каким образом вносятся реквизиты прослеживаемости в корректировочный счёт-фактуру при оформлении возврата?

Ответ. При оформлении корректировочного счёта-фактуры по прослеживаемых товарам реквизиты прослеживаемости заносятся в графы 11—13.

Обратим внимание, как заполнятся в таком случае графа 13:

— по строке А (до изменения) — количество продукции из графы 13 первичного счёта-фактуры;

— по строке Б (после изменения) — количество продукции, которое осталось у покупателя после частичного возврата им продукции;

— строка В (увеличение) остается незаполненной;

— по строке Г (уменьшение) — уменьшение количества продукции. Для этого из данных строки А (до изменения) вычесть данные строки Б (после изменения).

После того как корректировочный счёт-фактура составлен, он зарегистрируется в книге покупок. Разницу в НДС по строке «Всего уменьшение (сумма строк Г)» в графе 8 можно поставить к вычету (п. 13 ст. 171, п. 10 ст. 172 НК РФ).

Вопрос 9. Правильно ли, что плательщики НДС в отчёте об операциях дублируют сведения об операциях с прослеживемыми товарами, которые отражены в декларации по НДС?

Ответ. Нет, неправильно.

Плательщики НДС указывают в отчёте лишь те операции, которые не заносятся в разделы 8 и 9 декларации по НДС. Например, покупку продукции без НДС, недостачу, передачу или получение в качестве вклада в уставный капитал (пп. 32, 33 Положения о прослеживаемости).

Положениями абз. 3 п. 33 Положения № 1108 прописан закрытый перечень операций, когда плательщик НДС обязуется сдать отчёт. Например, операции по утилизации, захоронению, передачи в переработку и т. д.

Перечисленные в этом пункте операции не заносятся в книгу покупок, книгу продаж и журналы учёта счетов-фактур. Для таких операций сдаётся отчёт.

А вот неплательщики НДС в отчёт вносят все операции с прослеживаемыми товарами.

Типовые ситуации в СПС КонсультантПлюс позволят бухгалтеру быстро решать вопросы, с которыми он сталкивается ежедневно.

Вопрос 10. Какие штрафы планируют установить за нарушение правил отчётности в системе прослеживаемости?

Ответ. Минфин России вместе с ФНС России подготовили проект поправок в КоАП по санкциям. Перечислим, какие штрафы предусмотрены проектом.

Итак, предполагается, что будут штрафы, если:

— не сдать в налоговую отчёт об операциях с прослеживаемыми товарами. Сумма штрафа для ИП и организаций — 1 000 руб. за каждый несданный отчёт;

— не отразить или неверно отразить реквизиты прослеживаемости в счетах-фактурах/УПД. Сумма штрафа для ИП и организаций — 1 000 руб. за каждый счёт-фактуру/УПД;

— неверно заполнить реквизиты прослеживаемости в отчёте об операциях с прослеживаемыми товарами. Сумма штрафа для ИП и организаций — 1 000 руб. за каждый отчёт с неверными данными;

— нарушить способ представления счетов-фактур/УПД, которые содержат реквизиты прослеживаемости. Сумма штрафа для ИП и организаций — 200 руб. за каждый такой счёт-фактуру/УПД, но не более 100 000 руб.;

— оператор ЭДО не исполнит обязанность по представлению счетов-фактур/УПД, которые содержат реквизиты прослеживаемости. Санкции для операторов тоже предполагаются штрафные — 1 000 руб. за каждый непредставленный или несвоевременно представленный документ.

Каждое нарушение будет устанавливаться отдельной статьёй КоАП РФ.

Сам текст законопроекта «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях» и материалы к нему размещены для ознакомления на федеральном портале проектов нормативных правовых актов (ID: 02/04/07-21/00117901).

Итак, пока действует переходный период без санкций, налогоплательщикам не стоит терять время до конца разобраться с обязанностями в рамках системы прослеживаемости товаров.

Вопросы и ответы – информационный банк СПС КонсультантПлюс, содержащий ответы госорганов и независимых экспертов на частные вопросы налогоплательщиков.

Вопрос

Что необходимо проверить в программе 1С для корректного заполнения бухгалтерского баланса и бухгалтерской отчетности?

Ответ

Проверка банка и кассы. Для корректного заполнения Отчета о движении денежных средств необходимо сверить остатки по расчетным счетам в базе 1С и личном кабинете банка, сверить кассовую книгу. Обязательно проверить заполнение статей движения денежных средств.

Сверка полноты ввода документов с контрагентами. Необходимо сверить остатки с контрагентами, проверить корректность выписанных реализаций и зачета оплаты. Также рекомендуется проверить оборотно-сальдовые ведомости по счетам 60, 62 и 76.

Проверка учета основных средств и нематериальных активов. Проверка корректности отражения поступления объектов ОС и НМА по счетам. Рекомендуется проверить порядок отражения амортизации. Также необходимо проверить корректность учета объектов в лизинге и аренде.

Проверка операций, введенных вручную. Рекомендуется проверить отражения таких операций на счетах в бухгалтерском и налоговом учете, а также временные и постоянные разницы.

Проверка счетов, которые созданы в программе самостоятельно. Обращаем внимание, что счета, которые создавались пользователем самостоятельно, не будут заполняться автоматически в отчетности.

Проверка общей оборотно-сальдовой ведомости. Необходимо сформировать ведомость и проверить корректность оборотов и остатков по счетам. Рекомендуется проверять ОСВ после закрытия периода. И после этого проверяем закрытие 20-х и 90-х счетов, а также корректность разницы между бухгалтерским и налоговым учетом.

По этой теме

Консультант Плюс

Бесплатный доступ на 3 дня Получить

Получить бесплатный доступ

на 3 дня

Спасибо за ваше обращение!

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru