- 8 февраля 2023

- Просмотров:

- Автор статьи: alfa-documents

Заполнить налоговую декларацию ИП на УСН 6%

Налоговая декларация для ИП на УСН 6%

- Сформировать декларацию автоматически Внесите данные о своем ИП в форму на сервисе, и следуйте подсказкам системы, чтобы отразить всю необходимую информацию правильно. Готовую отчетность можно сразу скачать на ПК. Создать декларацию онлайн

- Скачать шаблон декларации для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк декларации для печати и заполнения от руки PDF, 756 KB

1. Какие пункты в декларации УСН заполняют ИП на объекте “Доходы”

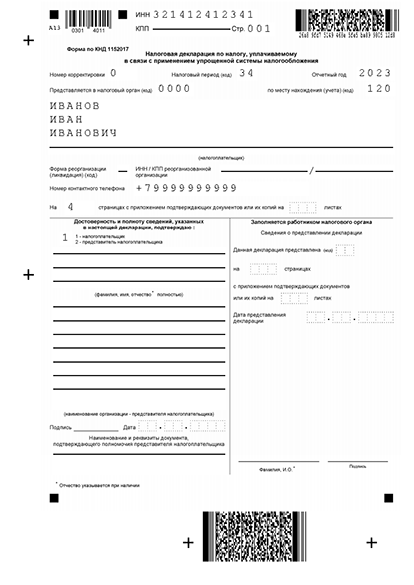

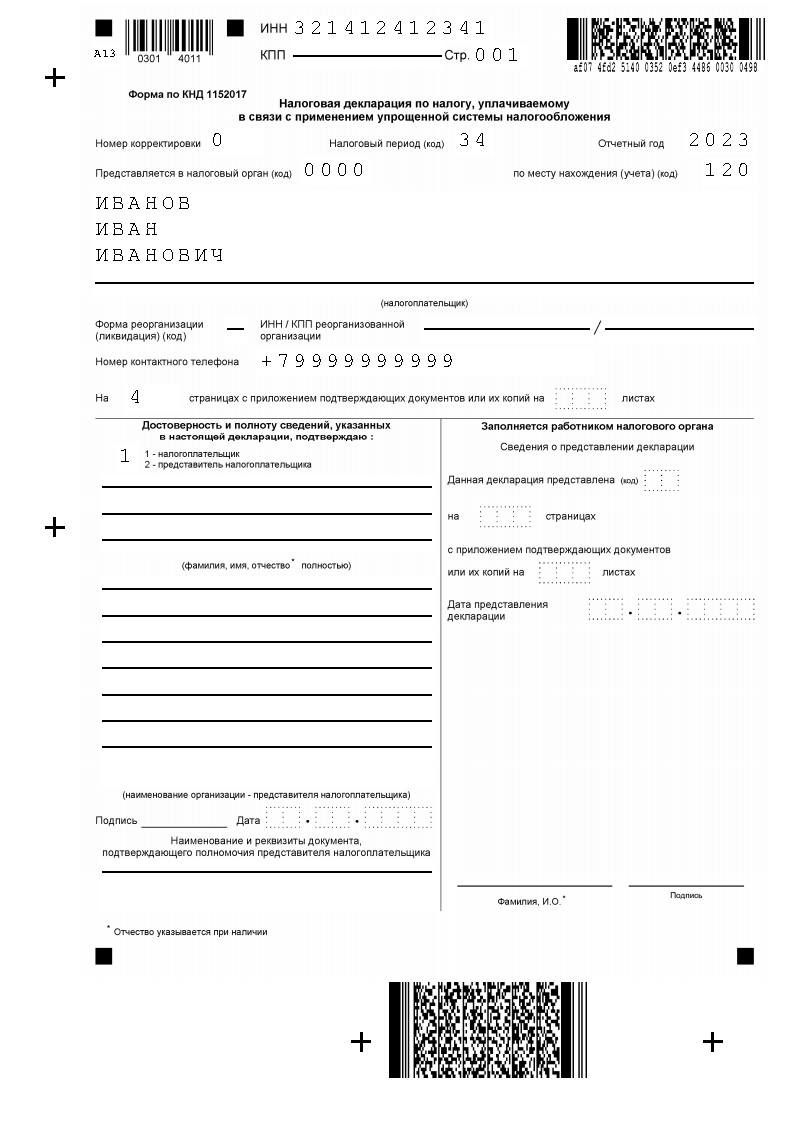

Рассмотрите образец отчетности за 2022 год, которую подает ИП без сотрудников, перечисляющий страховые за себя поквартально (авансом):

Какие налоги платит ИП УСН 6 процентов | Как платить налоги ИП 2021

Пример отчетности ИП на УСН “Доходы”

- Первая страница отчетности. Укажите свой ИНН и внесите значение “0” в пункте “номер корректировки”, если отчетность сдается впервые в этом периоде. Если отчитываетесь за весь календарный год, проставьте код периода “34”. Для ИП код для пункта “по месту нахождения” — 120. В полях для налогоплательщика указывается ФИО, но писать о том, что вы ИП, не нужно. Далее по ситуации проставляются отметки в полях о полноте и достоверности информации.

- В разделе 1.1 отражается индивидуальная сумма налога, а в строке 010 указывается ОКТМО (если код не менялся за год).

- В разделе 2.1.1 по подсказкам вносится информация о расчете суммы налога за отчетный период, по взносам и доходам.

- В разделе 2.1.2 при необходимости указываются сведения о расчете торгового сбора. Здесь нужно учесть, что в графы 150-153 нужно внести всю сумму сбора, уплаченную в году, даже если платежи проходили за прошлые периоды. В графах 160-163 вписывается сумма сбора, на которую уменьшается налог.

- В разделе 3 нужно указать о целевом финансировании, если вы его получаете.

Обратите внимание: при подготовке отчета за 2022 год, используйте бланк декларации, утвержденный налоговой службой в 2020-ом. Новый бланк будет утвержден в 2023 году, но использовать его начнут только в следующем.

Сложно ли открыть и вести ИП в 2022 году? Отчетность и налоговая декларация по УСН (6% доходы) 2022

Подготовьте декларацию для ИП на УСН “Доходы” онлайн

Воспользуйтесь нашим онлайн-сервисом, чтобы не тратить время и не нанимать специалистов. Достаточно указать свое ИП, чтобы часть полей было заполнено автоматически. Оставшиеся строки вы сможете заполнить по подсказкам. Допустить ошибку не получится — сервис в этом поможет!

2. Как можно заполнить отчетность по УСН

- Своими силами. Скачайте актуальный бланк отчетности и ознакомьтесь с требованиями налоговой по оформлению. Правила довольно сложные и они меняются в зависимости от выбранного способа заполнения документа — вручную или на компьютере. В инспекции декларации считываются автоматически, и машина может не распознать текст, который внесен не по стандартам — тогда декларацию не примут.

- Онлайн на нашем сервисе. Не придется получать особые знания, чтобы заполнить документ правильно. Достаточно внести ФИО предпринимателя, и информация подставится в нужные поля сама. Всего за 15 минут вы сделаете декларацию, в которой не будет ошибок или неточностей.

Обратите внимание: предприниматели без сотрудников, работающие на УСН “Доходы”, могут снижать налог на размер страховых отчислений за себя до 100%. Если в штате есть персонал, то лимит снижения налога сокращается до 50%.

- Главная

- Открыть ИП

- Регистрация ИП онлайн

- Форма для регистрации ИП

- Внесение изменений в ИП онлайн

- Документы для изменений в ИП онлайн

- Закрыть ИП онлайн

- Документы для закрытия ИП

- Цены

- Открыть ООО

- Регистрация ООО онлайн

- Документы для регистрации ООО

- Внести изменения в ЕГРЮЛ онлайн

- Документы для изменений в ООО

- Декларация УСН

- Форма для декларации УСН

- Патент ИП

- Форма для патента ИП

- Все продукты

- Расчётный счет

- Касса

- Торговый эквайринг

- Интернет-эквайринг

- Оборотный кредит

- Банковская гарантия

- Документы для открытия ИП

- Как открыть ООО

- Как изменить ОКВЭД для ООО

- Срок регистрации ИП

- Как открыть ИП

Источник: alfa-documents.ru

УСН для ИП

Упрощённая система налогообложения позволяет малому бизнесу легально снижать платежи в бюджет. Чтобы работать на этом режиме, надо соблюдать определенные ограничения, в том числе, по доходу и численности работников. Тем не менее, УСН для ИП – самый популярный вариант налогообложения.

По статистике ФНС упрощенку применяют 1,78 млн предпринимателей. Это больше половины всех ИП, ведь их общее количество – 3,8 млн человек. В чем плюсы этого режима, и как оформить переход на упрощенную систему налогообложения? Расскажем обо всем подробно.

Просто ли работать на упрощенке

Хотя этот льготный режим называется упрощенным, но простым можно назвать только один его вариант – УСН Доходы. При таком объекте налогообложения налог легко рассчитать, а отчетность сведена к минимуму. Неслучайно распределение двух вариантов упрощенки выглядит так.

Вариант налогообложения

Количество ИП-налогоплательщиков

УСН Доходы минус расходы

А вот у организаций на УСН соотношение вариантов «Доходы» и «Доходы минус расходы» примерно равное: 734 823 и 725 537 соответственно. Почему так?

Дело в том, что учет на УСН Доходы минус расходы похож на учет налога на прибыль. Вести его без бухгалтера очень сложно. Надо собирать все документы, подтверждающие расходы, и правильно их оформлять. Часто у плательщиков этого варианта упрощенки возникают споры с налоговой инспекцией из-за непризнания части затрат. Не все индивидуальные предприниматели готовы тратиться на бухгалтерское обслуживание, поэтому при высокой доле расходов выбирают другие льготные режимы – ЕНВД и ПСН.

Налоги на УСН

Налог на УСН называется единым, и он заменяет для упрощенцев уплату других налогов. Это означает, что индивидуальный предприниматель на упрощенке не платит налог на доходы, НДС и налог на имущество физических лиц. Но из этого правила есть исключения:

- НДС надо заплатить при ввозе товаров на территорию РФ;

- налог на имущество взимается, если это недвижимость, указанная в пункте 7 ст. 378.2 и пункте 3 ст. 346.11 НК РФ.

Так сколько налогов платят на упрощенной системе? Это зависит от объекта налогообложения:

- 6% для варианта «Доходы»;

- от 5% до 15% для варианта «Доходы минус расходы».

Например, если ИП выбрал УСН Доходы, то с заработанного миллиона рублей он должен заплатить 60 000 рублей единого налога по ставке 6%. Однако исчисленный налог может быть уменьшен за счет уплаченных страховых взносов. Пример подобного расчета есть в конце статьи.

Вариант УСН Доходы минус расходы выбирают, если в бизнесе предполагается высокая доля затрат. А с учетом того, что регионы вправе снижать на своей территории стандартную ставку вплоть до 5%, налогообложение ИП на этом режиме может оказаться очень выгодным.

Предположим, что предприниматель получил за год 2 000 000 рублей, из которых расходы составили 1 700 000 рублей. При сниженной региональной ставке в 10% налог составит всего ((2 000 000 – 1 700 000) * 10%) 30 000 рублей. Кроме того, только для объекта «Доходы минус расходы» введено понятие минимального налога, который составляет 1% от дохода без учета расходов.

Изменим условие примера – увеличим размер расходов до 1 900 000 рублей. В таком случае налог по ставке 10% составит 10 000 рублей. Однако минимальный налог (2 000 000 * 1%) составляет 20 000 рублей. Заплатить в бюджет надо ту сумму, которая больше, т.е. 20 000 рублей.

Надо также учесть, что ИП на УСН в 2021 году, которые выполняют условия работы в рамках налоговых каникул, платят налог по нулевой ставке. Сейчас такой возможностью пользуются 11 150 индивидуальных предпринимателей.

Налоговым периодом на упрощенке является календарный год. Это означает, что не позднее 30 апреля года, следующим за отчетным, ИП должен полностью рассчитаться с бюджетом. Однако в течение года установлены отчетные периоды, по окончании которых надо рассчитать и перечислить часть годового налога в виде аванса.

Например, если в первом квартале предприниматель на УСН Доходы заработал 200 000 рублей, то он должен не позже 25 марта заплатить авансовый платеж в размере 12 000 рублей. Потом эта сумма будет учтена при расчете налога за год. Срок перечисления авансового платежа за полугодие – 25 июля, а за девять месяцев – 25 октября.

А еще ИП на всех системах налогообложения обязаны платить страховые взносы за себя. И хотя взносы – это не налоги, но они влияют на общую фискальную нагрузку бизнеса. Минимальная обязательная сумма взносов для ИП на УСН в 2021 году — 40 874 рублей. Если же доход предпринимателя превысит 300 000 рублей, надо заплатить дополнительно еще 1% с суммы свыше превышения.

При наличии работников страховые взносы надо платить и за них. Тарифы взносов за сотрудников в штате составляют от 30,2% до 38,5%, а за исполнителей по договорам ГПХ – 27,1% от выплаченных им сумм. Взносы, перечисленные за себя и работников, уменьшают налоговую базу на УСН Доходы минус расходы и исчисленный налог на УСН Доходы.

Лимиты и ограничения для УСН

Как видно из налоговых ставок, которые мы рассмотрели, УСН для ИП – это выгодная система налогообложения. Поэтому Налоговый кодекс позволяет применять упрощенный режим только при сравнительно мелком бизнесе. Для этого введены лимиты годового дохода и численности работников.

Если доход предпринимателя за год превысит 150 млн рублей, а количество работников 100 человек, ИП теряет право на льготное налогообложение. Однако Минфин уже предложил, чтобы в 2021 году те, кто незначительно превысят эти лимиты, все-таки смогли бы работать на упрощенке, но уже по другим ставкам:

- 8% для УСН Доходы;

- 20% для УСН Доходы минус расходы.

Такие ставки будут действовать для тех, кто попал в коридор доходов от 150 до 200 млн рублей и/или численности работников от 100 до 130 человек. Если же доходы или количество сотрудников превысит и эти лимиты, право на УСН полностью утрачивается.

Кроме лимитов по доходу и численности работников статья 346.12 НК РФ устанавливает еще ряд ограничений для тех, кто хочет работать в рамках упрощенной системы. Но в основном эти требования предъявляются к организациям.

Так, ООО не сможет перейти на УСН, если:

- у организации есть филиал;

- доля участия в обществе других юридических лиц превышает 25%;

- остаточная стоимость основных средств превышает 150 млн рублей.

Не смогут работать на упрощенке организаторы азартных игр, ломбарды, банки, МФО, профессиональные участники рынка ценных бумаг, инвестиционные и пенсионные фонды, страховщики, производители подакцизных товаров. Однако эти виды деятельности в любом случае недоступны ИП, независимо от выбранного режима.

Уменьшение налога на УСН

Кроме низкой налоговой ставки упрощенная система налогообложения для ИП имеет еще один плюс. На УСН Доходы за счет уплаченных страховых взносов можно уменьшить исчисленный налог. Если работников у предпринимателя нет, а доходы небольшие, налог снижается до нуля. Покажем это на простом примере.

Предприниматель без работников на УСН Доходы заработал в 2021 году 630 000 рублей. Страховые взносы за себя при таком доходе составят (40 874 + (630 000 – 300 00) * 1%) 44 174 рублей. Налог по ставке 6% равен (630 000 * 6%) 37 800 рублей. Исчисленный налог ИП вправе уменьшить на сумму взносов: (37 800 – 44 174)

Право плательщиков УСН Доходы уменьшать исчисленный налог предоставлено статьей 346.21 НК РФ.

Но если работники у ИП есть, то налог он может уменьшить не более, чем на 50%. Так, предприниматель из нашего примера при наличии работников должен заплатить в бюджет (37 800 / 2) 18 900 рублей.

На другом варианте УСН с объектом «Доходы минус расходы» перечисленные за себя и сотрудников взносы учитываются в расходах, т.е. уменьшают базу, с которой рассчитывается налог. К сожалению, плательщики этого режима находятся в самом невыгодном положении при расчете дополнительного взноса за себя.

Дело в том, что для них учитывают весь полученный доход, без понесенных расходов. Например, если доходы ИП составляют 2 000 000 рублей, а расходы – 1 600 000 рублей, то дополнительный взнос рассчитывается с суммы (2 000 000 – 300 000) 1 700 000 рублей. Для сравнения, предприниматели на общей системе налогообложения вправе при расчете базы для дополнительного взноса учесть свои затраты по бизнесу.

Суды неоднократно становились на сторону ИП на УСН Доходы минус расходы, считая несправедливым требованием рассчитывать дополнительный взнос с полученного дохода. Однако Минфин уже много лет не согласен с этой точкой зрения, поэтому пока что отстаивать такое право приходится через суд.

Как перейти на упрощенный режим

О том, что предприниматель хочет работать в рамках УСН, надо своевременно сообщить в налоговую инспекцию. НК РФ установил жесткие сроки для перехода:

- 30 дней с даты регистрации предпринимателя;

- 31 декабря, чтобы иметь возможность работать на упрощенке с нового года.

То есть, если ИП не подал заявление на переход сразу после регистрации, в следующий раз такая возможность у него появится только в конце года. Перейти на УСН в середине года нельзя. Исключение – если предприниматель был плательщиком ЕНВД и прекратил эту деятельность. Тогда по новому направлению бизнеса заявление на упрощенку можно подать в любое время года.

Каждый год подтверждать переход на УСН не требуется. Один раз подав соответствующее уведомление, ИП будет работать на этом режиме, пока письменно не откажется от него или не превысит лимиты. Но если происходит смена объекта налогообложения – с «Доходы» на «Доходы минус расходы» и наоборот, то заявление на переход надо подать. Такая возможность тоже предоставляется только раз в год.

Позицию налоговой службы поддерживает и суд. Так, в определении Верховного суда от 30.06.15 № 301-КГ15-6512 указывается, что не допускаются прекращение предпринимательской деятельности и повторная регистрация ИП в середине года, если единственной целью этого является замена объекта налогообложения.

Отчетность на УСН

Итак, осталось разобраться только в том, какую отчетность сдают индивидуальные предприниматели на УСН. Это всего одна декларация по итогам года, которую ИП представляют не позже 30 апреля за предыдущий год. Если доходов не было, отчитаться все равно надо, подав нулевую декларацию.

Кроме того, в течение года упрощенцы ведут книгу учета доходов и расходов. КУДиР не надо сдавать в инспекцию, однако ее могут запросить при проверке корректности расчета налога. Таким образом, ИП в 2021 году без работников сдают минимум налоговой отчетности – только декларацию.

Но если у предпринимателя будут работники, состав отчетности существенно расширится. Это специальные отчеты в ИФНС, ПФР, ФСС. Вести такую отчетность без бухгалтера очень трудно, поэтому советуем заранее решить, кто будет заниматься вашим учетом.

Вам также может быть интересно:

- Новая форма декларации по УСН в 2021 году.

- Виды деятельности ИП на УСН

- Нулевая декларация по УСН за 2020 год для ИП

Источник: forma-r21001.ru

УСН 6% ИП 2020-2021 (УПРОЩЕНКА)

Перейти на УСН можно только один раз в год в декабре. Чтобы с 01 января 2021 года начать применять упрощенку нужно подать заявление по форме 26-2-1 с 01.12.2020 по 31.12.220 г в налоговую инспекцию, в которой вы стоите на учете. Такое заявление подается всего один раз за весь срок существования ИП, при этом упрощенка не мешает вам применять патентную систему налогообложения или енвд. А вот если вы захотите применять общий режим налогообложения тогда вам придется подать заявление о прекращение деятельности по УСН.

2. Налоговая ставка 6% – как посчитать?

Берем выручку по кассе и банку. Для этого суммируем все оплаты от покупателей , в том числе и авансовые платежи (предоплаты). Берем Z-отчеты – это ежедневные отчеты, которые вы снимаете со своей онлайн-кассы. Если вы применяете сейчас БСО – квитанции, то считаем выручку по ним.

Например, выручка пришла на расчетный счет и составила 500 000 рублей.

Выручка по кассе составила 700 000 рублей.

Итого выручка за 1 квартал 500 000 + 700 000 = 1 200 000 рублей.

1 200 000 * 6% = 72000 рублей

2.1 Расчетный период – квартал.

1 квартал – январь плюс февраль плюс март,

2 квартал – апрель плюс май плюс июнь,

3 квартал – июль плюс август плюс сентябрь,

4 квартал – октябрь плюс ноябрь плюс декабрь

2.2 Платежи по налогу и платим до

25 апреля за 1 квартал,

25 июля за 2 квартал,

25 октября за 3 квартал,

эо апреля за 4 квартал.

2.3 Оплата фиксированных взносов ИП

Обязательно фиксированные взносы – основные налоги ИП за себя на свою будущую пенсию и за медицинское обслуживание оплачиваем до конца каждого квартала:

За 1 квартал оплачиваем одну четвертую от годовой суммы фиксированных взносов до 31 марта,

За 2 квартал – до 30 июня,

За 3 квартал – до 30 сентября,

За 4 квартал – до 31 декабря (числа до 28-29, чтобы платеж обязательно ушел в налоговую в текущем году)

В ПФР за 2020 год – 32448 рублей,

В ФОМС за 2020 год – 8426 рублей,

Одна четвертая от суммы налогов (32448 + 8426) /4=10218,50 – сумма к оплате за квартал.

В ПФР за 2021 год – 36455 рублей,

В ФОМС за 2021 год – 8763 рубля.

Одна четвертая от этой суммы (36455 + 8763) / 4 = 11304,50 рублей

Помните, если вы открыли ИП не сначала года, то суммы налога рассчитываются по-другому, а также это касается ИП, относящихся к пострадавшим отраслям.

Если у вас появились вопросы – приходите на онлайн – консультацию или консультацию по телефону +7-917-133-41-75.

Также вы можете заказать персональный расчет ваших налогов и получить файлы платежек для загрузки в банк или квитанции для оплаты фиксированных взносов через кассу Сбербанка.

2.4 Расчет авансового платежа для оплаты по сроку в пункте 2.2

Рассчитанный налог за 1 квартал уменьшаем на сумму оплаченных фиксированных взносов.

72000 – 10218,50 = 61781,50 рубль для 2020 года

72000 – 11304,50 = 60695,5 рублей для 2021 года.

2.5 Если фиксированные взносы не платили, а выручка была .

Тогда вам придется заплатить больше налогов

72000 + 10218,50 = 82218,50 рублей за 2020 год

72000 + 11304,50 = 83304,50 рублей за 2021 год

3. Ведение книги учета доходов и расходов.

В Книге учитывается выручка по кассе и банку, а также вносятся суммы оплаченных фиксированных взносов ИП.

Книгу удобно заполнять по итогам каждого квартала, но можно и сразу по итогам года. Книга учета доходов и расходов никуда не сдается, она хранится вместе с подтверждающими документами:

- Z-отчетами, ПКО или бланками строгой отчетности,

- Выписками банка и платежными поручениями.

- На каждую операцию прихода и расхода денег вы должны иметь и хранить подтверждающие документы. Счета, акты, накладные, договоры. Это нужно для того, чтобы по требованию налоговиков всегда можно было предъявить документы по сделкам с вашими покупателями, заказчиками – юридическими лицами и ИП. За каждый не предъявленный документ налоговая выписывает штраф. А также будут наказаны ваши контрагенты, так как налоговый орган снимет у них расходы, которые они понесли, закупив у вас работы, услуги или товары.

4. Декларация по УСН 6%

Декларация подается в ту налоговую инспекцию, в которой вы состоите на учете по месту жительства 1 раз в год

Срок подачи до 30 апреля 2021 года за 2020 год.

5. Итоги

Таким образом, чтобы применять УСН 6% нужно вовремя перейти на упрощенку, нужно дисциплинированно платить фиксированные взносы ИП, чтобы не переплачивать налоги.

6. 1% от выручки с суммы превышения 300 000 рублей.

Если вы заработали например за 11 месяцев текущего года 1 100 000 рублей, то 1% мы считаем как 1 100 000 – 300 000 = 800 000 * 1% = 8000 рублей

Если эту сумму оплатить до 31 декабря, то ее можно будет вычесть из суммы налога по усн по итогам года.

Если вы хотите оплатить эту сумму по срокам, то есть за 2020 год – до 01.07.2021 года, тогда эта сумма уже будет уменьшать налог по усн по итогам 2021 года.

7. Перейти на УСН удобнее всего в электронном виде, а также подавать Декларацию по УСН, сверяться с налоговой инспекцией по уплаченным налогам, подавать письма и другие уведомления в ИФНС.