Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Отличие бухгалтерского и налогового учета». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Бухгалтерский учет отражает задолженности, обязательства и капитал организации, выражая все это в стоимостном эквиваленте. Все операции подтверждаются документально и содержат в себе суммы этих движений.

Значительная часть вопросов о том, как учитывать и какую отчетность формировать зависят от системы налогообложения.

А. Общая система налогообложения (ОСНО), по которой компания будет платить налог на прибыль и НДС (и некоторые другие налоги).

Отличия бухгалтерского учета от налогового

Постоянные разницы возникают из-за части прибыли, которая относится только на бухгалтерскую или только на налогооблагаемую прибыль. То есть, если в вашей организации фактические и налогооблагаемые доходы или расходы отличаются, то возникают постоянные разницы. Так появляются постоянные налоговые обязательства (ПНО) или активы (ПНА).

Разница между бухгалтерским и налоговым учётом. ПБУ 18/02. Фрагмент обучения бухгалтерии и налогам

Бухгалтерский учет при применении УСН ведут для обеспечения информацией внутренних и внешних пользователей, а также с целью контроля за деятельностью фирмы.

При этом «Наименование» может быть присвоено произвольно, а «Вид расхода» выбирается из справочника, который закрыт для редактирования и содержит виды расходов, указанных в НК.

Бухгалтерский учет (БУ) — регулярное документирование всех операций хозяйственной деятельности субъекта и составление на основание этой информации финансового отчета.

Вместе с книгой получаете в подарок «Командировки работников» или «Алгоритмы быстрого решения практических ситуаций для бухгалтера» — на выбор.

На основании данных налогового учета составляется налоговая отчетность, основными пользователями которой являются налоговые органы, через них государство осуществляет контроль над полнотой и своевременностью уплаты налогов.

Бухгалтерский учет в России имеет свой стандарт, так называемый РСБУ. Вести бухгалтерский учет – обязанность любого юридического лица. Как правило, именно с нормативами и терминологией РСБУ приходится сталкиваться предпринимателю, когда он пытается разобраться с бухгалтерией самостоятельно, или понять, что ему на своем языке говорит бухгалтер.

В ИФНС по месту учёта сдают бухгалтерскую и налоговую отчётность. В чём различия между ними? Есть ли ещё какая-то связь между этими двумя формами отчётности? Давайте разбираться.

Важно, чтобы все бумаги были заполнены корректно. В них должны быть представлены реквизиты сторон, участвующих в денежном обороте, полное наименование компании, дата составления договора, тип операции, доход/расход, который получился в результате транзакции и подписи ответственных лиц.

До 1 января 2013 года вести полный бухгалтерский учет всех операций должна была фирма, собирающаяся выплачивать дивиденды учредителям.

Основные отличия между бухгалтерским и налоговым учетом

Однако ПНО и ПНА нужно показать в отчете о финрезультатах, а именно в строке 2421. Для их учета используют счета 68 и 99.

Отчётность по налогу на доход физических лиц сдаётся по форме 3-НДФЛ не позднее 30 апреля года, следующего за истёкшим налоговым периодом (п. 1 ст. 229 НК РФ). Срок сдачи декларации по налогу на прибыль зависит от того, с какой периодичностью ООО платит налог. Если это происходит ежеквартально, организация сдаёт промежуточные декларации.

Первым и основным преимуществом ведения управленческого учета является получение актуальной картины функционирования бизнеса, что в свою очередь помогает эффективно реагировать на внешние изменения как в периоды кризиса, так и позитивных влияний внешнего мира.

До 31 марта ежегодно должны также отчитываться и плательщики ЕСХН. Если предприятие больше не работает сфере сельского хозяйства, сдать декларацию нужно не позднее 25 числа месяца, следующего после прекращения сельскохозяйственной деятельностью.

Многие бухгалтеры не знают, не любят и вообще боятся ПБУ 18/02. И я этому факту нисколько не удивлена. Просто попробуйте прочитать ПБУ 18 в оригинале — и всё поймете!

Налоговый учет: основные различия

Независимо от типа, бухучет базируется на двух принципах — периодичности, то есть составление отчета проходит ежемесячно, ежеквартально и ежегодно; денежном измерении любой деятельности компании.

Если в налоговом учете информация формируется для определения налоговой базы и используется контролирующими органами и квалификационными налоговыми консультантами, то бухгалтерский нужен для формирования наиболее полной информации о состоянии дел фирмы, которая учитывает все факторы и включает в себя все совершенные операции.

Управленческий и бухгалтерский учет, безусловно, имеют тесную взаимосвязь, но при этом, управленческий учет несколько отличается от бухгалтерского.

Если в налоговом учете информация формируется для определения налоговой базы и используется контролирующими органами и квалификационными налоговыми консультантами, то бухгалтерский нужен для формирования наиболее полной информации о состоянии дел фирмы, которая учитывает все факторы и включает в себя все совершенные операции.

Управленческий учет не является обязательным для ведения в организации, но ввиду своей понятности руководящему составу, необходим для осуществления эффективного контроля и анализа деятельности.

Прежде чем определять, чем отличается бухгалтерский учет от налогового учета, рассмотрим базовые понятия двух этих видов контроля финансовой деятельности компании.

А там, где без терминов не обойтись, я буду приводить оба термина: новый (с 2020) и, справочно, старый.

Ведение делопроизводства посредством специализированного программного решения 1С:Документооборот, созданного на современной технологической платформе «1С:Предприятие», помогает избежать вышеперечислен…

![]()

![]()

После регистрации «упрощенец» начинает вести хозяйственную деятельность: приобретать имущество, покупать и продавать товары, выплачивать зарплату сотрудникам и т. п. Законодательство обязывает «упрощенцев» вести учет хозяйственных операций. При применении УСН необходимо вести два вида учета: налоговый и бухгалтерский.

Если доходы в налоговом учете признаются раньше, а в бухучете — позже, появляются вычитаемые временные разницы.

Теперь посмотрим, как настроить налоговый учет в 1С 8.3 на примере конфигурации «Бухгалтерия предприятия» для компании на общем режиме.

Разница между налоговым и бухгалтерским учетом приводит к необходимости параллельного ведения этих двух видов финансового учета.

Вы встречали руководителей, которые хотят видеть выручку и затраты только с НДС, а не так, как положено по правилам бухгалтерского учета: «без НДС»? Или некоторые руководители в управленческом учете признают выручку доходом только тогда, когда она оплачена, и всё тут!

В чем разница между налоговым учетом и бухгалтерским?

Таким образом, основная цель бухучета — формирование отчетных источников, отражающих финансовое состояние хозсубъекта (организации или ИП) и позволяющих внутренним и внешним пользователям судить о результатах его деятельности.

Предприниматель, даже если не хочет, обязательно сталкивается с вопросом финансового учета. Любой бизнесмен, даже тот, кто только открывает свою первую компанию, знает, что нужно вести бухучет. Некоторые при этом считают, что все, что связано с финансами компании бухучетом и решается. Те, кто поопытнее знают, что есть налоговый, бухгалтерский и управленческий учет.

Годовую отчётность юридические лица обязаны сдавать не позднее 28 марта года, который наступил после отчётного (п. 4 ст. 289 НК РФ). При этом нет разницы, с какой периодичностью уплачивается налог.

Разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода, образовавшаяся в результате применения различных правил признания доходов и расходов, которые установлены в нормативных правовых актах по бухгалтерскому учету и законодательством Российской Федерации о налогах и сборах, состоит из постоянных и временных разниц.

Возможно, у Вас и не возник этот вопрос, но все же, у большинства людей он возникает, поэтому я на него отвечу, чтобы закрыть его окончательно и бесповоротно.

Главной целью этого учета является постоянное формирование полной и правильной информации о доходах и расходах организации для определения налоговой базы отчетного периода. Уже на основании этих данных бухгалтерия начисляет и уплачивает различные налоги, а также проводит анализ показателей для их оптимизации и минимизирования налоговых рисков.

Исходя из названия, главное отличие бухгалтерского и налогового учета состоит в системе их нормативного регулирования.

Окончила ФУпПРФ, финансово-экономический факультет. 3 года проработала в Финпромбанке на должности «специалист отдела взыскания».

В то же время сокращение существующих разниц в бухгалтерском и налоговом учете путем сближения двух учетных систем определена как одна из основных задач ФНС России на ближайшие годы.

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения.

Также достаточно серьезное отличие при определении доходов состоит в дате их признания. Разница в датах признания доходов зависит от методов ведения учета. Бухгалтерский в основном ведется методом начисления (кроме организаций, ведущих учет упрощенным способом, в этом случае им разрешен кассовый метод признания доходов).

В то время как цель НУ — реализация фискальной функции государства, которая заключается в пополнении бюджета.

Правила ведения отчетности на каждом ее этапе обозначены в ПБУ — положении по бухучету, на которое ссылается и закон. Отчетные источники — это ключевой рычаг внутреннего управления. Руководство компании, основываясь на показателях бухотчетов, может скорректировать текущую политику, принять взвешенное и своевременное решение.

Организация должна раскрывать принятые при формировании учетной политики способы бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

В основе налогового учета, соответственно, лежит налоговое законодательство и, в первую очередь, Налоговый кодекс РФ.

Однако в более широком смысле налоговый учет – это система определения налогооблагаемых показателей по всем налогам, а не только налогу на прибыль.

Для каждой организации актуально ведение двух законодательно закрепленных видов учета. Каждый из них имеет свои цели и задачи. В чем же заключается разница между бухгалтерским и налоговым учетом?

Исключение сделано только для представителей малого предпринимательства (п. 5 информации Минфина РФ № ПЗ-3/2012), которым разрешено вести бухучет кассовым методом. Однако на практике кассовый метод в бухучете возможно применять только в случае «ручного» ведения бухгалтерии: ни в одной из профессиональных бухгалтерских программ такая возможность не реализована.

Если при подготовке бухгалтерской отчетности имеется значительная неопределенность в отношении событий и условий, которые могут породить существенные сомнения в применимости допущения непрерывности деятельности, то организация должна указать на такую неопределенность и однозначно описать, с чем она связана.

Понятие о налоговом учете (НУ) сформировалось в российской практике ведения учета сравнительно недавно и связано с появлением ПБУ 18/02, а также главы 25 налогового кодекса (НК). Учет этих положений позволяет правильно сформировать налог на прибыль.

Его ключевая цель — это формирование достоверных и исчерпывающих источников отчетной информации о текущем финансовом состоянии экономического субъекта. Отчетные сведения позволяют пользователям (как внешним, так и внутренним) принимать соответствующие управленческие решения и оценивать результаты деятельности.

Некоторые расходы в налоговом учете нормируемые. Это значит, что сумма таких расходов принимается не полностью, а в размере, определенном нормативами законодательно.

Изменения учетной политики на год, следующий за отчетным, обЪявляются в пояснительной записке к бухгалтерской отчетности организации.

Похожие записи:

- Может ли работодатель по своей инициативе отправить работников в отпуск без сохранения зарплаты

- Компенсация за ЖКХ ветеранам боевых действий в 2022 году

- Льготы на поезда дальнего следования в 2022 году

Источник: marusia-story.ru

Разница между налоговым и бухгалтерским учетом, сходства и отличия

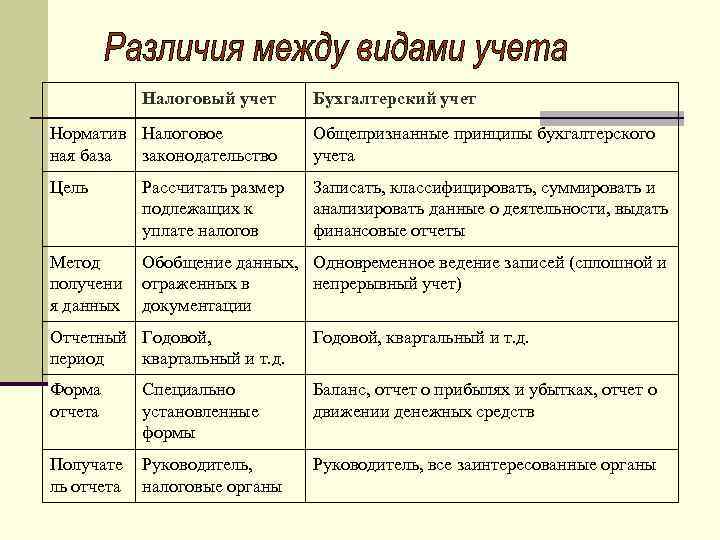

Бухгалтерский и налоговый учет представляют собой два законодательно зафиксированных вида учета для каждой организации, которая осуществляет производственную или другую деятельность в стране. Несмотря на то, что эти процессы используют одинаковые виды информации и схожую документацию, между ними существует ряд отличий. Разницей между бухгалтерским и налоговым учетом считаются цели, задачи, пользователи информации.

Описание бухгалтерского учета

Этим термином называют составление документированной систематизированной информации об объектах, которые предусмотрены законодательными актами. Отличием этого процесса, считается то, что его целью является составление бухгалтерской отчетности. На ее основании можно судить о результатах деятельности организации. К примеру, решение о предоставлении компании займа или кредита обычно принимается на основании представленной бухгалтерской отчетности. Она же требуется для участия в аукционах, конкурсах и других аналогичных мероприятиях.

Внешние пользователи отдают предпочтение бухгалтерской отчетности, поскольку именно она дает возможность говорить об экономическом положении компании. Не менее интересна эта документация и для внутренних пользователей – руководителей, учредителей и других. На ее основании они способны принимать важные управленческие решения.

Что такое налоговый учет

Под этим термином понимают систему обобщения информации для расчета налогов на основании первичных документов. Она составляется по правилам, которые регламентируются Налоговым кодексом Российской Федерации.

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность «Экономика предприятия»

На основании информации этого вида учета оформляется налоговая отчетность. Ее основными пользователями считаются налоговые органы. Через них государство контролирует полноту и своевременность внесения налогов в бюджет.

Если итоговая задача бухучета заключается в представлении данных об экономическом состоянии субъекта определенным пользователям, то налоговый учет ведется для осуществления фискальной и надзорной функции государства, которое заинтересовано в максимальном наполнении своего бюджета.

Налоговый учет считается обязательным. При этом ни один субъект от него не освобожден. Вести такие регистры требуется и индивидуальным предпринимателям, и большим компаниям. Также законодательство не делает поблажек ни по отраслевым особенностям, ни по организационным. Субъекты всех форм собственности используют нормы одного и того же НК РФ.

Как их отличить

Несмотря на очевидные сходства, рассматриваемые виды учета характеризуются и рядом отличий. Главная разница заключается в цели обобщения информации и ее пользователях. В налоговом учете данные формируются для того, чтобы определить налоговую базу. Их используют контролирующие органы и налоговые консультанты.

При этом бухучет требуется для формирования максимально полной информации, которая касается состояния дел компании. Она принимает во внимание все факторы и включает информацию о выполненных операциях. Главными пользователями таких сведений считаются руководители компаний.

Также отличия затрагивают документацию, которая используется в качестве базы. Налоговый учет ведется на основе Налогового кодекса РФ. Также применяются положения к нему. Бухучет регламентируется законом «О бухгалтерском учете», положениями и прочими законодательными актами. Однако на этом список отличий не заканчивается.

Признание расходов

Различия между рассматриваемыми понятиями заключаются в признании расходов. Они сведены в таблицу:

| Бухгалтерский | Налоговый |

| Выбытие активов, появление обязательств, которые уменьшают размер капитала компании. | Экономически обоснованные и документально оправданные расходы организации. |

Чтобы отобразить затраты в налоговой отчетности, они должны отвечать таким требованиям:

- подтверждение документальным способом;

- обоснованность;

- формирование вследствие деятельности, которая направлена на получение дохода.

Признание доходов

Разница между рассматриваемыми понятиями заключается в классификации доходов. Она отображена в таблице:

| Бухгалтерский | Налоговый |

| Доходы от основной деятельности – выручка от продажи или оплата за оказанные услуги и выполненные работы | Доходы от продажи продукции или оказания услуг |

| Прочие доходы, которые регламентируются ПБУ 9/99 | Внереализационные доходы, которые регламентируются НК РФ. |

Важным отличием считается дата признания доходов. Она зависит от метода ведения отчетности. Бухучет обычно ведется путем начисления. Ведение налогового учета проводится кассовым способом или методом начисления.

Оценка МПЗ

В настоящее время методы оценки МПЗ в каждом случае совпадают. Сегодня организация может выбрать любой из методов, представленных в таблице:

| Метод | Суть |

| ФИФО | Базируется на методе оценки МПЗ по цене первых по времени купленных продуктов. |

| По себестоимости единицы товара | В таком случае требуется проводить поштучную фиксацию каждого товара. Этот процесс считается довольно трудоемким. Потому его можно применять в компаниях, которые имеют небольшой запас дорогих МПЗ. |

| По средней цене товара, который списывается | Это самый простой и удобный метод оценки МПЗ. Он базируется на применении усредненной стоимости материалов. Товары делятся на группы. Для каждой из них вначале считается средняя цена в рублях. После этого определяется стоимость товаров, списанных за месяц. Для этого их количество умножается на среднюю стоимость. |

Прочие различия

Важным отличием между понятиями, которые рассматриваются, считается начисление амортизации. В бухучете применяются такие способы:

- линейный;

- уменьшаемого остатка;

- списания стоимости пропорционально объему товаров или услуг;

- списания стоимости по сумме количества лет период полезного использования.

В налоговом учете применяется только 2 метода – линейный и нелинейный. Если руководитель предприятия выбирает разные методы расчета сумм, появляются отличия в итоговых значениях.

Также разница затрагивает определение периода полезного использования основных средств. В бухучете он рассчитывается самостоятельно. При этом стоит учитывать особенности основного средства.

В налоговом учете период полезного использования определяется на основании Классификации основных средств. В данном случае этот срок регламентируется законодательным путем. Также в этой ситуации могут применяться повышающие или понижающие коэффициенты. Они ускоряют выбытие объекта или сокращают расходы текущего периода.

Такие поправки могут использоваться для расчета амортизации на лизинговое имущество. Амортизационная премия, которая представляет собой затраты на капитальные вложения, используется только в условиях налогового учета. Она помогает уменьшить налогооблагаемую прибыль.

Бухгалтерский и налоговый виды учета применяются практически всеми предприятиями. При этом они характеризуются целым рядом важных отличий. Разница касается целей ведения, пользователей информации, используемой документации. Также отличия затрагивают особенности признания доходов и расходов компании.

Источник: otlichi.ru

Бухгалтерский и налоговый учет отличия таблица

Любой организации, вне зависимости от её структуры (величины, формы управления, основания — коммерческого/бюджетного), а также юридической формы необходима систематическая, организованная отчетность.

Цели подобного материального учета предельно ясны: контроль и регулирование деятельности организации (проведения любых хозяйственных операций).

Таких операций, совершаемых организацией, множество: производство/реализация товаров – соответственно расходы/доходы, выплаты сотрудникам, движение активов и прочее. Потому велика необходимость ведения специалистами хозяйственного учета.

Собственно хозяйственный учет собирает в себя несколько этапов, сосредоточенных в основном на работе с информацией. Зависимо от данных этапов (их видов) и используемой информации среди хозяйственной отчетности можно выделить: оперативный, бухгалтерский учет и статистический. Эти виды хоз. учета основные, опираясь на них ведутся другие, к примеру бух.учет может дать основание для налоговой отчетности (учета).

Особенности бухгалтерского учета

Хозяйственные, имущественные операции проводимые организацией (любого вида, рода деятельности) документально отображаются в бухгалтерском учете. Потому все многообразие данных хозяйственных операций по изменению состояния капитала (имущества) организации регистрируются для последующего сбора, упорядочивания и отображения в системе бухучета.

Деятельность организации, затрагивающая её «хозяйство» (имущество, обязательства) и является объектом для бухгалтерской отчетности. Осуществляется, составляется последняя уполномоченным специалистом собственно самого предприятия/организации либо сторонним субъектом бухгалтерского сопровождения.

Установленные задачи бухгалтерский учет/отчетность выполняет преследуя такие цели:

1. Профилактические:

- Предупреждение (и при необходимости устранение) отрицательных результатов, касаемо всего хозяйственного процесса организации.

- Обеспечения финансовой стабильности/устойчивости, путем выявления скрытых резервов (внутриорганизационных).

2. Контролирующие: наблюдение и проверка таких сфер хозяйственной деятельности организации:

- Корректность выполнения законодательных норм, и внутриорганизационных уставов, смет и нормативов.

- Целесообразность выполняемых организацией операций, хозяйственных процессов.

- Целесообразность управления/использования ресурсов – включая и материальные, и трудовые.

- Состояние (наличие) и движение имущества, капитала организации.

Сущность налогового учета

Налоговая отчетность имеет объектом своей отчетности, обобщенно говоря, ту же деятельность хозяйственного плана организации.

Но использует её (систематизировано собирает, анализирует, обобщает) в целях подтверждения корректности своих действий (хозяйственных операций) относительно законодательства, и в целях выполнения норм государственного налогообложения.

Порядок (структура специальных налоговых регистров и система обработки первичной информации) налогового учета также предопределяется законодательными нормами (Налоговым кодексом). Подразумевается два вида/способа ведения налоговой отчетности:

- Опираясь (беря за основу первичные данные) на бухучет.

- Независимо – отдельно от бухгалтерского учета.

Цели же данного учета взаимоподчинены интересам будущих пользователей налоговой отчетности, кои есть внешние и внутренние. Первые – государственное органы контроля правомерности хоз. деятельности организации и соблюдения ею норм налогообложения (то есть всевозможные налоговые службы).

Вторые представлены администрацией/руководством организации. В этом случае цель налогового учета оптимизации и контролирование расходов организации (в т.ч. непроизводственных – вознаграждения, материальная помощь сотрудникам).

Кроме прочего, это оптимизирует и собственно налоги, налоговые риски.

Чем отличается налоговый от бухгалтерского учета?

Как упоминалось вскользь ранее, учеты хозяйственной деятельности организации, как бухгалтерский, так и налоговый, преследуют определенный цели. Именно они и предопределяют основное отличие между данными двумя видами отчетности.

Если же первый имеет умысел исключительно оценить и проконтролировать (корректность выполнения хозяйственных операций и текущее состояние капитала организации в последствии), то второй важен для проверки и выполнения требований законодательства.

Из основного различия исходят и другие, более локальные и конкретные, касающиеся определенных нюансов хозяйственной деятельности. К примеру:

- Порядок, форма проведения учета и составления отчетности регулируются разными нормативными положениями.

- Налоговый учет, его порядок един для всех организаций, бухгалтерский же зависим от вида деятельности (на коммерческой или бюджетной основе).

- Различны в этих учетах и определения доходов: бухгалтерский предполагает использование одного только метода начисления, в налоговом к нему обязательно добавляется кассовый метод.

- Также в налоговой отчетности данные доходы должны распределятся/фиксироваться как прямые и косвенные.

- Расходами для бухучета и налогового также считаются не все (не идентичные) траты, доходы организации.

- Определенный список хозяйственных операций ( к примеру, внедоговорные выплаты сотрудникам или получение в дар определенного имущества) учитываясь бухгалтерским учетом, не отражаются в налоговом, так как не взаимосвязаны с налогообложением.

Рекомендуем посмотреть видео, где опытный специалист на примере программы 1С рассказывает об отличии налогового и бухгалтерского учета:

Чем отличается бухгалтерский учет от налогового

Налоговый учёт – это обобщающая система информации, определяющая базу для налогов на основании данных первичных документов, объединённых в определенном порядке. Главной целью организации, применяющей налог на прибыль, является ведение налогового учета.

Бухгалтерский учет – это систематизированная, сформированная информация о предусмотренных Федеральным Законом объектах, соответствующая его требованиям. Составление этого документа происходит на основании финансовой отчетности.

Целью бухгалтерского учета является составление такой финансовой отчетности, о которой невозможно судить при использовании данных налогового учета. На ее основании можно проанализировать экономическую ситуацию, сложившуюся в организации, а также принимать управленческие решения.

Главное отличие заключается в назначении: бухучет составляется для отчетности деятельности организации и ее состояния, а налоговый учет применяется для контроля своевременной уплаты налогов.

В РФ сложилась устойчивая концепция, регулирующая учеты и отчетности. Система нормативного регулирования бухучета была разработана Департаментом методологии бухгалтерского учета и отчетности Министерства финансов Российской Федерации.

В эту систему регулирования входят такие документы:

- ГК РФ, Федеральный закон «О бухгалтерском учете», «Об акционерных обществах»;

- Положение о ведении бухучета и отчетности, План счетов бухучета, Положение об учебной политике;

- Методички по ведению бухучета (о порядке оценивания стоимостей чистых активов с акционерных обществ, о порядке заполнения отчетности за год и квартал и др.);

- Приказ об учетной политике.

Данная система помогает регулировать принципы и действие ведения учетов, хотя в реальности существует еще и косвенная система регулирования отчетностей. В основе лежат Законы и иные документы нормативного характера, которые отражают важную часть отчётности.

Задачами бухучета являются достоверные сведения, которые составлены для руководителя организации, инвесторов, банка, органов власти и др.

Задачей налогового учета является расчет налога на прибыль для того, чтобы потом уплатить его в бюджет.

Взаимосвязь

Несмотря на некоторые различия бухгалтерского и налогового учетов, они взаимосвязаны. Это происходит потому, что для налогообложения требуется порядок накопления оценки, группирования и обобщения данных, отличающийся от системы бухучета.

Иногда требуется и другая, отличная от налогового учета система для регистрации отдельных мероприятий, проведенных организацией.

Все пункты входят в учетный процесс, поэтому для налогообложения и используется организация новой подсистемы, которой является налоговый учет.

Производство

Какие затраты отражены в бухучете?

Основные отличия с примерами

Налоговый и бухгалтерский учеты различаются множеством факторов, один из которых – доходы. Часто данные сходятся, но не всегда: иногда происходят личные случаи, когда доходы признаются в разных видах учета по-разному.

Например, в бухгалтерском виде учета денежные доходы от участия во вложениях других организаций называют доходом обычных видов деятельности, а в налоговом этот же вид получил название внереализационного.

Второй пример: при формировании базы по налогу на прибыль, бухгалтерский список доходов больше, чем налоговый. Также в этих двух видах учетов могут ощутимо различаться даты признания доходов.

Признание доходов

Бухгалтерский и налоговый учеты отличаются в признании доходов лишь тем, что в первом учтены все передвижения денежных средств, а во втором лишь те, что перечислены в НК РФ.

Признание расходов

Расходы на передвижения денежных средств учитываются также, как и доходы, в бухучете – на все передвижения, а в налоговом – лишь на указанные в НК РФ.

В бухгалтерском виде учета имеются такие способы амортизации:

В бухгалтерском виде учета амортизация начисляется к любому объекту отдельно и в момент его постановки на учет. Срок полезного использования организация определяет самостоятельно, учитывая отдельные особенности, к примеру, ожидаемый износ.

В налоговом учете существует лишь два способа амортизации:

Налоговый учет накладывает обязательство применять выбранный метод начисления амортизации по отношению ко всем объектам кроме тех, для которых применяется линейный метод. Сроки полезного использования определяются по Классификации основных средств.

Различие имеете место быть, если применяются повышающие коэффициенты, устанавливаются лимитные сроки причисления объекта к основным средствам.

Также существует еще одно различие – амортизационная премия, которая есть лишь в налоговом учете.

Создание резервов

При основании резервов могут возникать различия между двумя видами учетов. Сюда входят:

- Создания запасов на выплату отпусков работникам. Этот порядок не применяется для бухучета.

- Создание запаса по сомнительным долгам. При возникновении просрочек дебиторских долгов организация должна обязательно создать такой резерв в бухучете. В налоговом учете проведение такой операции является решением организации.

Расхождения неизбежны и в тех случаях, если резерв по сомнительным задолженностям основан и в налоговом, и в бухгалтерском учете, так как методы его вырабатывания различаются.

Отражение основных средств в налоговом и бухгалтерском учетах можно найти в данном видео.

Когда исчезнут расхождения

В самом начале 2015 года были внесены изменения в НК РФ, которые должны сблизить два вида учета. Может произойти так, что со сближением произойдет увеличение налоговой нагрузки.

Сравнительная таблица

Для наглядности различия двух видов отчетностей лучше всего применить таблицу.

Бухгалтерский учетНалоговый учет

| Доходом признается повышение экономических выгод, появляющихся при поступлении имущества, финансовых средств, погашения каких-либо платежей. Исключение составляют депозиты владельцев имущества.Доходы классифицируются по таким видам:1. Как доход от продажи товаров, поступления, выполнения работ и оказания услуг.2. Прочие доходы, обычно полученные от оплаты за временное пользование активами предприятия; выплаты за нарушения договора, штрафов и пени. | Доход – это, как и в бухучете, экономическая выгода, принимающая натуральную или денежную форму. Доходы налогового учета делятся на:1. Выручку от продажи товаров, услуг организации и реализации собственно произведённых или ранее купленных товаров, доход от реализации прав на имущество.2. Доходы, которые не признаны таковыми от реализации товаров, например:•нереализованная прибыль;•исчисляющие налоги;•от вклада своей доли в подобные организации, исключая оплаты акций, которые размещаются у участников и разницу в курсах. |

| Не признаются доходами бухучета внесения финансовых средств от физлиц и юрлиц, возмещающих налоговые суммы, погашающих кредиты, предоставляющих организации займ. | В налоговом учете не признаются доходами такие зачисления, которые приобретены в качестве имущества, прав на него, полученных от других в предварительном порядке оплаты предоставления товара или услуги, в виде имущественных залогов или задатков. |

| Для того чтобы прибыль была признана, бухучет должен исполнять определенные договоренности. Если хотя бы единственное условие не выполняется, то выручка переходит в статус кредиторского долга.Организации, которые применяют упрощенный бухгалтерский учет, могут использовать кассовый метод признания выручки. | Признание доходов производится при соблюдении определенного порядка, приведенного в ст. 271 Налогового кодекса РФ. |

Рекомендуем другие статьи по теме

Чем отличается учёт налоговый от бухгалтерского?

У начинающих бухгалтеров иногда возникает вопрос о возможности процесса сближения двух столь похожих учётов. В таком процессе легко допустить ошибки, поэтому необходимо подробно изучить, в чём разница между бухгалтерским и налоговым учётом.

Финансово-хозяйственный учёт бывает двух видов:

- учёт налоговый;

- учёт бухгалтерский.

Определение обоих учётов и их целевое применение

В российском Налоговом Кодексе (ст. 313) значится, что налоговый учёт – это документация, составленная предприятием, фирмой для предъявления в органы Федеральной Налоговой Службы. Для возможности определить налоговую базу берутся первичные документы, группируются согласно порядку, предусмотренного НК.

В случае применения организацией общей системы в налогообложении, создание учёта определяется надобностью расчетов сумм налога на прибыль.

В Законе Федерации под термином «Бухгалтерский учёт» подразумеваются документы, систематизированные на основе сведений о состоянии финансовых и хозяйственных ресурсов, согласно положениям ФЗ № 402, а также составленная из данных источников бухгалтерская отчётность.

Целью бухучёта является составление бухотчётности, результат которой служит для принятия решения об эффективности развития предприятия, возможности получения банковского кредита, принятия участия в конкурсных программах, аукционах. Ведь только бухгалтерская отчётность покажет истинное положение в сфере экономического состояния предприятия. На основе этой отчётности происходит принятие управленческих решений руководителями.

Исходя из написанного выше, можно подытожить: наличие налогового учёта даёт возможность государственной налоговой организации проводить контроль над полнотой и своевременностью проведения налоговой выплаты. Тогда как результаты бухгалтерского учёта предназначены для составления бухотчётности. А она – для суждения о деятельности предприятия в финансовой и хозяйственной сфере.

Ряд основных отличий между двумя учётами

Если пристально разобрать бухгалтерский и налоговый учёт, то можно выделить отличия в признаниях доходов и расходов, в амортизации, создании резервов.

В признании доходов

Так чем отличается бухгалтерский учёт от налогового учёта? В общей сложности данные двух учётов будут иметь много совпадений. Но нельзя упускать из виду частные случаи, предполагающие некоторые особенные пункты по признанию доходов в налоговом учёте.

- В бухучёт доходы, полученные как результат участия в капитале иных предприятий, включаются как прибыль от общепринятых видов, если только это есть предметом деятельности самой организации. И в доходы прочие, когда не является. А при составлении налогового учёта они относятся к нереализованным доходам (пункт 1, статья 250 НК).

- В бухучёте есть доход, который не подлежит учёту при составлении, но их намного меньше, чем не подлежащих учёту в налоговом.

- Бухучёт ведётся лишь методом начисления (исключение – малый бизнес). А ведение учёта налогового осуществляется ещё и кассовым методом. В случае ведения обоих учётов разными методами получится разница в датировании признания данных доходов.

В признании расходов

Разница в бухгалтерском и налоговом учёте в признании расходов практически не ощущается. Но, стоит отметить, как и в первом случае с доходами, расходы будут иметь некоторые различия. К примеру, в налоговый учёт включаются не все расходы, признаваемые в бухучёте.

Говоря о прямых и косвенных расходах, заметим, что в налоговом деление присутствует, а в бухгалтерском – нет. В этом тоже различие двух видов учёта.

Амортизационные различия

В налоговый учёт вносится такой вид премии, как амортизационная, а в бухгалтерском её не предусмотрено.

При планировании резервов

Появятся различия при планировании резерва:

- для выплаты отпускных (в налоговом порядок планирования не такой, как в бухгалтерском);

- для выплаты сомнительных долгов (в бухгалтерском обязательно выделение ресурсов, а в налоговом – по праву предприятия). Разность и в методе формирования резервов.

Разница по времени составления

Временные разницы в бухгалтерском и налоговом учёте: налоговый учёт составляется на тот период, когда нужно предъявлять в налоговую инспекцию(больше о налоговой проверке можно прочесть в статье “Процедура выполнения налоговой проверки“), а бухгалтерский – только по надобности.

Как сблизить два вида учётов

Как мы видим, разница в бухгалтерском и налоговом учёте не очень существенная. Поэтому, с 01.01.15 года Законом от 20.04.2014 № 81-ФЗ были внесены некоторые изменения в НК Российской Федерации, согласно которым предусмотрено некоторые сближения двух учётов. Данный шаг может привести к большей налоговой нагрузке. Так что при выборе методов ведения обоих учётов потребуется удвоенная ответственность.

Источник: k-p-a.ru