Сделать это можно только в случае, если не нарушены требования, установленные для применения спецрежима налогообложения для самозанятых.

Какие требования надо соблюдать для перехода с УСН на НПД

Проверьте себя на соответствие требованиям, при соблюдении которых можно с УСН перейти на НПД. К относятся, в том числе:

- отсутствие у индивидуального предпринимателя работников;

- неведение деятельности в интересах других лиц на основе договоров поручения, договоров комиссии либо агентских договоров;

- отсутствие деятельности, при которой нельзя применять НПД. Например, нельзя применять НПД при реализации подакцизных товары, товаров, подлежащих обязательной маркировке, при перепродаже товаров и имущественных прав (кроме имущества, использовавшегося вами для личных, домашних и тому подобных нужд).

Подробнее о том, какую деятельность нельзя вести, применяя НПД, смотрите в практической ситуации «На какие работы и услуги нельзя привлечь самозанятых».

Как перейти с УСН на НПД

Чтобы перейти с УСН на НПД нужно зарегистрироваться в качестве плательщика НПД одним из способов:

- в мобильном приложении «Мой налог»;

- в кабинете «Мой налог» на сайте ФНС России;

- через банк или иную кредитную организацию, которые предоставляют такую возможность. Их перечень можно найти на сайте ФНС России.

Помимо этого понадобится направить в ИФНС по месту жительства уведомление о прекращении предпринимательской деятельности по УСН.

Какое уведомление подавать при переходе с УСН на НПД

В течение 1-го месяца со дня постановки на учет в качестве самозанятого вы должны направить в ИФНС по месту жительства уведомление о прекращении применения УСН.

В этом случае ИП считается прекратившим применение УСН со дня постановки на учет в качестве налогоплательщика НПД.

Уведомление можно направить в инспекцию в электронной форме по ТКС, на бумаге по почте, а также подать лично или через представителя.

Как заполнить уведомление о прекращении деятельности на УСН в связи с переходом на НПД

В верхней части уведомления о прекращении предпринимательской деятельности на УСН по форме № 26.2-8 укажите:

- сведения об ИНН и КПП организации. Для ИП вместо данных в поле КПП проставляют прочерки;

- четырехзначный код ИФНС;

- полное название организации. Если уведомление заполняет ИП – то его ФИО.

В основной части уведомления о прекращении предпринимательской деятельности на УСН по форме № 26.2-8 укажите:

- дату, с которой планируется прекращение деятельности на УСН. Эту даты вы должны определить сами, налоговики не вправе ее установить (письмо Минфина России от 18 июля 2014 года № 03-11-09/35436);

- количество листов документа или их копий, которые подтверждают полномочия представителя – если уведомление сдает представитель.

В нижней части уведомления о прекращении предпринимательской деятельности на УСН по форме № 26.2-8 укажите:

- кода лица, которое подписывает уведомление. При этом укажите «1» – если стоит подпись руководителя организации либо ИП, «2» – если документ подписал представитель;

- ФИО того лица, которое подает уведомление, дату, подпись, контактный номер телефона.

В полях, для которых нет сведений, можно проставить прочерки.

Образец уведомления о прекращении предпринимательской деятельности на УСН в связи с переходом на НПД по форме № 26.2-8 смотрите ниже.

Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения (форма № 26.2-8)

Переход с УСН на НПД могут аннулировать

Если налоговики выявят несоответствия физического лица требованиям, установленным для применения НПД, через мобильное приложение «Мой налог» они должны уведомить это лицо об отказе в постановке на учет в ИФНС в качестве самозанятого с указанием причин отказа.

Сделать это налоговики должны не позднее дня, следующего за днем направления заявления о постановке на учет.

Как аннулируют постановку на учет в качестве самозанятого при переходе с УСН

При выявлении ИФНС факта несоответствия самозанятого лица на дату его постановки на учет в качестве налогоплательщика НПД установленным требованиям, постановка на учет такого лица аннулируется.

Но при этом и сам предприниматель может обратиться в инспекцию с заявлением об аннулировании постановки на учет в качестве налогоплательщика НПД. Для этого ему надо приложить документы, подтверждающие несоответствие требованиям, которые предъявляет закон к самозанятым лицам.

Налоговики обязаны рассмотреть это обращение в течение 30-ти дней с момента его поступления (Федеральный закон от 2 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации»).

Полная версия этой статьи доступна только платным пользователям бератора

Источник: www.berator.ru

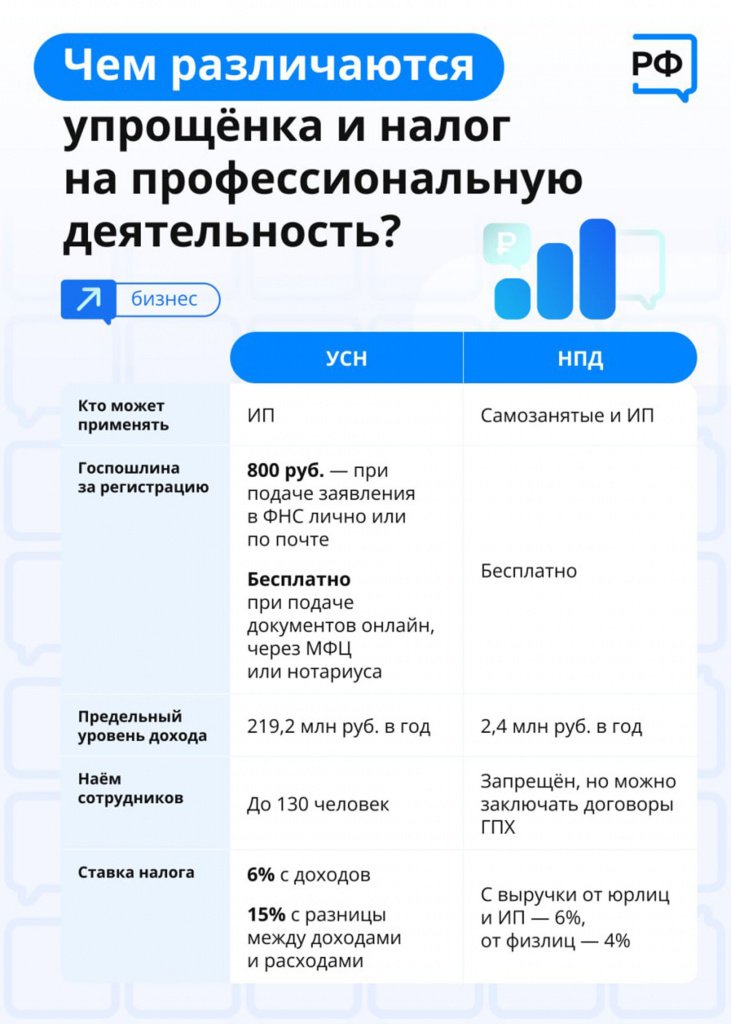

Чем различаются упрощёнка и налог на профессиональную деятельность?

Каждый индивидуальный предприниматель может выбрать, по какой системе платить налоги.

Возможные варианты — популярная у ИП упрощённая система налогообложения (УСН) и налог на профессиональный доход (НПД), который уплачивают все самозанятые.

У НПД ограничений больше. Например, для его плательщиков установлен меньший предел максимального дохода и более узкий круг видов деятельности. Зато таким предпринимателям не нужно сдавать отчётность и устанавливать онлайн-кассу.

Подробно сравнили два налоговых режима в таблице.

Источник: xn--90aivcdt6dxbc.xn--p1ai

«Упрощенка» или ОСН? Выбираем систему налогообложения

Упрощенная система налогообложения (УСН) – популярный налоговый режим у малого бизнеса. За что мы выбираем «упрощенку»? Привлекает простота ведения учета, и, как правило, меньшая по сравнению с общей системой налогообложения (ОСН) налоговая нагрузка. Но всем и всегда ли выгодно переходить на «упрощенку»? Как подсчитать, какой налоговый режим будет выгоден именно вам?

Упрощенную систему налогообложения могут использовать юрлица, и ИП, если они соблюдают требования, установленные статьей 346.12 Налогового кодекса. Лимит доходов, при которых можно применять «упрощенку», – 45 млн руб. за 9 месяцев того года, в котором вы подаете уведомление о переходе на УСН. При расчете лимита не учитываются доходы, указанные в п. 1.1 ст. 346.15 НК РФ

Существуют два вида упрощенной системы налогообложения (УСН): уплата 6% налога с объекта «Доходы» (УСН 6%) и уплата 15% налога с объекта «Доходы минус расходы» (УСН 15%). Особняком стоит «упрощенка» на основе патента. Но предпринимателю, открывшему интернет-магазин, получать патент незачем, ведь розничной торговли в соответствующем списке видов деятельности нет (ст. 346.25.1 НК РФ). Поэтому дальше мы будем говорить об «обычной» УСН.

УСН. Как выбрать объект налогообложения?

В соответствии с Налоговым кодексом, тем, кто хочет перейти на УСН, нужно выбрать объект налогообложения («Доходы» или «Доходы минус расходы») и уведомить о переходе налоговую службу не позднее 31 декабря календарного года, предшествующего тому календарному году, с которого вы хотите перейти на УСН. В течение налогового периода (года) менять объект налогообложения нельзя.

Кстати, с 2013 года для всех «упрощенцев» жизнь усложнилась. У них появилась обязанность вести бухучет (в соответствии с Законом «О бухгалтерском учете» № 402-ФЗ). Исключение сделано для индивидуальных предпринимателей: они вместо бухучета могут вести книгу доходов и расходов. Об этом Минфин России сказал еще летом, в письме от 26 июля 2012 г. N 03-11-11/221.

Процитируем письмо: «Статьей 346.24 Налогового кодекса Российской Федерации установлено, что налогоплательщики, применяющие упрощенную систему налогообложения, обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в Книге учета доходов и расходов организаций и индивидуальных предпринимателей». А в законе № 402-ФЗ сказано, что бухучет имеют право не вести налогоплательщики – индивидуальные предприниматели и лица, занимающиеся частной практикой, в случае, если они ведут налоговый учет доходов и расходов.

Когда выгодно выбирать объект «Доходы»?

Как понять, выгодно ли вам платить 6% с доходов? Подсчитайте общую сумму расходов, которые можете подтвердить документально (только задокументированные расходы, перечисленные в статье 346.16 НК РФ) и сравните с суммой доходов.

Применять УСН с объектом «Доходы» выгодно тем фирмам, у кого собственные задокументированные расходы составляют менее 60% от себестоимости конечного продукта. В первую очередь, это фирмы, оказывающие услуги. Можно порекомендовать этот налоговый режим и недавно открывшимся интернет-магазинам.

Минимум бухгалтерии и отсутствие объяснений с налоговой инспекцией по поводу того или иного расхода делают привлекательным этот вид УСН. Тем более что некоторые расходы все-таки можно учесть. Вы сможете уменьшить налоговую базу на сумму уплаченных страховых взносов и пособий по временной нетрудоспособности, но не более чем на 50%.

Таким образом, если вы достаточно много платите своим сотрудникам и при этом не хотите думать над тем, что еще бы отнести в расходы – выбирайте УСН «Доходы». Кроме того, УСН 6% не так сильно привлечет внимание налоговой инспеции. Налоговиков будут интересовать только, все ли доходы зафиксированы и правильно ли посчитан налог. В отличие от УСН 15%, когда каждый расход вам нужно будет документально подтвердить и обосновать. Но у этого режима есть и большой минус: фиксированный минимальный налог придется платить, даже если вы в убытке.

Когда выгодно выбирать объект «Доходы минус расходы»?

Применять УСН «Доходы минус расходы» выгоднее фирмам, которые имеют солидные расходы и (или) узкую маржу при перепродаже. Обратите внимание: перечень расходов, которые можно учесть является закрытым (ст.346.16 НК РФ). Как бы вы ни старались снизить налог до минимума, некоторые расходы принять к вычету просто не получится.

Допустим, интернет-магазин одежды или обуви с большими затратами на доставку хочет перейти на УСН 15%. Выгодно ли ему это? Да, если расходы на доставку не включены в цену товара. Если расходы на доставку указаны в договоре отдельно, то после оплаты этих услуг их стоимость можно включить в состав затрат.

Это касается как стоимости транспортных услуг сторонних фирм, так и расходов на доставку собственным транспортом. Такой порядок предусмотрен подпунктом 23 пункта 1 статьи 346.16 и пунктом 2 статьи 346.17 Налогового кодекса РФ.

Интернет-магазину, который продает значительную часть товара в кредит (в первую очередь, это продавцы крупной бытовой техники), также целесообразнее выбирать УСН 15%. Тогда комиссию банка он может списывать в расходы, уменьшая таким образом налогооблагаемую базу.

Когда выгоднее применять ОСН?

Применять УСН не следует, если вы поставляете большие партии товаров юрлицам, которые пользуются общей системой налогообложения (ОСН). Ориентируетесь на корпоративный рынок – сразу выбирайте ОСН. Партнерам, пользующимся ОСН, будет выгоднее, если вы в стоимость своего товара включите НДС. Они потом смогут вычесть его из своих доходов и сэкономить на налоге. Если товар продан без НДС, у покупателя вычета не будет.

Бывают и такие ситуации, когда поставщик выставляет счет-фактуру с выделенным НДС, не являясь при этом плательщиком НДС (например, поставщик недавно перешел на УСН). Таких случаев лучше избегать. Пункт 5 статьи 173 НК РФ обязывает таких поставщиков уплатить НДС в бюджет, а покупатель при этом не имеет права принять суммы НДС к вычету.

Еще один нюанс «упрощенки» – это кассовый метод учета доходов и расходов, который применяют в обязательном порядке все организации и ИП, перешедшие на УСН. (ст.346.17 НК РФ).

Пожалуй, главный его недостаток для интернет-магазинов – это необходимость включать авансовые платежи, т.е. предоплату от ваших покупателей в налогооблагаемую базу. При кассовом методе такие платежи, полученные в счет предстоящих поставок товара (или оказания услуг) учитываются в составе доходов на день их получения.

Т.е. может возникнуть ситуация, когда налог с этих денег вы заплатили, а потом пришлось расторгнуть договор или покупатель позже вернул товар. При УСН 6% вернуть уже уплаченный налог вы не сможете, ведь налоговая база рассчитывается из суммы доходов и не затрагивает расходы. При УСН 15% сумму возврата придется вычесть из доходов уже в том налоговом (отчетном) периоде, когда денежные средства были возвращены покупателю. Соответственно, если ваш интернет-магазин работает преимущественно под заказ, применяйте хотя бы УСН 15%, а лучше ОСН. Особенно, если заказчики – оптовые клиенты.

Источник: oborot.ru