Россияне стали переходить из малого и среднего предпринимательства (МСП) в самозанятые. Об этом сказано в исследовании РАНХиГС и Корпорации МСП.

Там также отмечается, что самозанятость не сопровождается качественным развитием сферы МСП. Однако, по мнению авторов, в основе роста лежит именно легализация ранее работавших в тени граждан, а не перерегистрация существующих ИП и предприятий.

Руководитель Дирекции организации правовой поддержки субъектов МСП Корпорации Алексей Шестоперов также отметил, что только 5% от общего числа самозанятых зарегистрированы как ИП.

Количество занятых в секторе МСП остается стабильным, заявили «Известиям» в пресс-службе Минэка. При этом в I квартале 2023 года по сравнению с аналогичным периодом 2022-го их число упало (с 18,13 до 18,07 млн человек), привели цифры там.

В ФНС «Известиям» сказали, что не фиксируют тенденцию по перетоку МСП в самозанятые. За шесть месяцев этого года прекратили деятельность 285,7 тыс. ИП, что на 7,3% меньше, чем за аналогичный период прошлого года, пояснили там.

Самозанятые полуают льготы и субсидии Единый реестр субъектов малого и среднего предпринимательства

Тенденция перехода из ИП и МСП есть, уверен эксперт по финансам и инвестициям, основатель финансового клуба «Мультипликатор» Эван Голованов. Одна из причин — отъезд части сотрудников компаний и последующая оптимизация налоговой нагрузки. Другая причина — снижение доходов ООО или ИП, добавил он.

Тренд связан с ухудшением финансовых результатов сектора МСП, а также с более высокой налоговой и административной нагрузкой на малый и средний бизнес, согласен основатель IT-платформы для самозанятых «ЯЗАНЯТ», председатель Комитета по налогам МГО «Опора России» Павел Зюков.

Специальный налоговый режим для самозанятых заработал в 2019 году. Эксперимент будет действовать до 2028 года. В марте премьер-министр РФ Михаил Мишустин сообщил, что режим планируют продлить после 2028-го, но конкретные условия будут обсуждаться.

Источник: pln-pskov.ru

Самозанятые получат права предпринимателей

Госдума приняла сразу во втором и третьем чтениях закон, предусматривающий уравнивание прав самозанятых с субъектами малого и среднего предпринимательства (МСП) в сфере получения ими государственных и муниципальных имущественных преференций, в частности, предоставления им госимущества в аренду без торгов. Документ был инициирован Тюменской областной думой, сообщает ИА ЕАОMedia со ссылкой на ТАСС.

Законом предусмотрена поддержка физических лиц, не являющихся индивидуальными предпринимателями и применяющих специальный налоговый режим «Налог на профессиональный доход» (самозанятые). Они вправе обратиться за оказанием следующей предусмотренной для субъектов МСП поддержки: финансовой, гарантийной, имущественной, информационной, консультационной; поддержки в сфере образования, в области ремесленной деятельности; поддержки при осуществлении сельскохозяйственной деятельности.

Критерии отнесения бизнеса к субъектам малого и среднего предпринимательства

При этом субъекты МСП имеют возможность заключения договоров в отношении государственного (муниципального) имущества без торгов, в то время как самозанятые, как правило, такой возможности лишены, несмотря на предусмотренное законом равенство прав на получение имущественной поддержки, говорится в пояснительной записке. Для обеспечения согласованности законодательства предлагается внести поправки, предусматривающие отнесение самозанятых к объектам предоставления государственных (муниципальных) преференций.

Правительство РФ поддержало законопроект. Ко второму чтению была принята поправка, согласно которой преференции в отношении самозанятых действуют до окончания эксперимента по введению налога на профессиональный доход, то есть до 2029 года.

Источник: eaomedia.ru

Аналитика малого и среднего предпринимательства в РФ, включая самозанятых.

В большинстве развитых стран малый бизнес является основой экономики, залогом ее стабильного развития. Так, доля малого бизнеса в ВВП европейских стран составляет от 30 до 50 %, а доля занятых в этой сфере также приближается к 50 % от общего числа работающего населения. Данный сектор очень гибок и адаптивен к различным процессам в экономике.

Так, на начало 2019 года в России работает почти 8,1 млн субъектов экономической деятельности (организации и индивидуальные предприниматели), из них порядка 2/3, или 5,7 млн, применяют специальные налоговые режимы.

При этом большая часть налогоплательщиков применяет упрощенную систему налогообложения (УСН) из-за ряда очевидных преимуществ:

- низкой (по сравнению с общим налоговым режимом) налоговой ставки (15 либо 6 % в зависимости от выбранного объекта налогообложения);

- возможности ведения бухгалтерского учета в упрощенном порядке;

- отмены уплаты налога на прибыль организаций, НДС и налога на имущество организаций / физических лиц (в отношении имущества, не имеющего кадастровой стоимости).

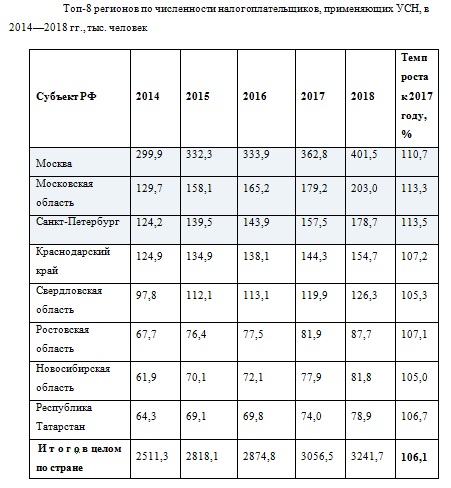

Помимо крупнейших регионов (Москва, Московская область и Санкт-Петербург), больше всего налогоплательщиков на УСН, по данным 2018 года, зарегистрировано в Краснодарском крае и Свердловской области — 154,7 тыс. и 126,3 тыс. соответственно.

Количество занятых в организациях и у индивидуальных предпринимателей, применяющих УСН, по итогам 2018 года составило 12,5 млн человек, что на 450 тыс., или почти на 3,7 %, больше, чем в 2014 году. В общей численности работающего населения (по данным справок 2-НДФЛ, 66,1 млн человек) удельный вес таких работников составляет около 19 %.

Таким образом, малые предприятия являются дополнительным катализатором развития социальной сферы, обеспечивая рост занятости и способствуя сокращению уровня безработицы в стране.

С 01 января 2021 года на территории Российской Федерации отменяется специальный налоговый режим — система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее – ЕНВД). А с 01.01.2020 не могут быть плательщиками ЕНВД аптеки и налогоплательщики, реализующие обувь и изделия из натурального меха.

Налогоплательщики ЕНВД могут перейти на следующие режимы налогообложения: общая система налогообложения; упрощенная система налогообложения; патентная система налогообложения (только для индивидуальных предпринимателей и в зависимости от вида предпринимательской деятельности и/или площади торгового объекта (не более 50 кв.м каждый). Наиболее приближенной к ЕНВД является система налогообложения – УСН.

Дальнейшему развитию малого и среднего предпринимательства должен способствовать новый специальный налоговый режим — налог на профессиональный доход.

На 09.09.2019 :

В качестве самозанятых зарегистрировалось более 195 тыс. человек; суммарный оборот составил 19,3 млрд руб., а сумма уплаченного налога за первые шесть налоговых периодов достигла 406 млн руб. Первый налоговый период: январь + февраль.

Приведенные показатели экономической активности субъектов малого предпринимательства указывают на их стабильный рост и способность быстро адаптироваться к изменяющейся конъюнктуре. При этом у малого бизнеса есть существенный потенциал для дальнейшего роста и развития субъектов РФ не только по экономическим показателям (выручка региональных предприятий, поступление налогов и т. д.), но и по показателям социального характера (рост занятости, сокращение безработицы). Сложившаяся тенденция развития малого предпринимательства позволяет говорить о хороших перспективах развития этой категории налогоплательщиков и в дальнейшем.

Источник: sznpd.ru