Отдельным лицам все же придется уведомить налоговую инспекцию. Кого это касается и почему?

Это касается упрощенцев, вмененщиков, плательщиков единого сельскохозяйственного налога (ЕСХН) и предпринимателей – плательщиков налога на доходы физических лиц (НДФЛ). Дело в том, что совмещать разные специальные налоговые режимы нельзя даже по разным видам деятельности. В Законе N 422-ФЗ (п. 7 ч. 2 ст.

4) сказано, что лица, применяющие специальный налоговый режим Налог на профессиональный доход (НПД), не вправе применять иные специальные налоговые режимы или вести предпринимательскую деятельность, доходы от которой облагаются НДФЛ. Исключение составляют случаи, предусмотренные частью 4 статьи 15 Закона N 422-ФЗ.

Индивидуальные предприниматели, применяющие УСН, систему налогообложения в виде ЕСХН, ЕНВД, вправе отказаться от их применения и перейти на налог на профессиональный доход. При этом должны быть соблюдены требования, установленные Законом N 422-ФЗ (ч. 3 ст. 15 Закона N 422-ФЗ). Законом не запрещено ведение деятельности с применением НПД в нескольких субъектах.

Как отказаться от УСН?

При этом при подаче заявления на регистрацию в качестве плательщика НПД необходимо указать один регион ведения деятельности из числа входящих в территорию эксперимента.

Согласно Закона N 422-ФЗ, датой постановки на учет физического лица в качестве налогоплательщика НПД является дата направления в налоговый орган соответствующего заявления.

Те, кто до направления такого заявления применял УСН, ЕСХН, ЕНВД, должны уведомить налоговую инспекцию о прекращении ведения деятельности в рамках этих режимов. Сделать это нужно в течение одного месяца со дня постановки на учет в качестве плательщика НПД.

По какой форме и в какую налоговую инспекцию направлять уведомление?

Специальной формы документа пока нет. Поэтому налоговая служба рекомендовала индивидуальным предпринимателям извещать налоговые инспекции о прекращении применения иных специальных налоговых режимов в связи с постановкой на учет в качестве налогоплательщика НПД, используя действующие формы уведомлений.

В этих формах нужно указать:

– код налоговой инспекции, в которую представляется уведомление (по месту постановки на учет в качестве плательщика налога, уплачиваемого при использовании УСН или ЕСХН);

– фамилию, имя, отчество (при наличии) индивидуального предпринимателя;

– дату прекращения предпринимательской деятельности, в отношении которой применялась УСН (ЕСХН). Налоговая служба рекомендует указывать в этом поле дату постановки на учет в качестве налогоплательщика НПД.

Заявление по указанной форме нужно подать в налоговую инспекцию по месту жительства или по месту ведения предпринимательской деятельности. Выбор варианта зависит от того, в какой налоговой инспекции индивидуальный предприниматель поставлен на учет в соответствии с пунктом 2 статьи 346.28 НК РФ.

В заявлении нужно указать:

– причину снятия с учета, выбрав один из предложенных трех кодов. В письме налоговиков на этот счет ничего не сказано. На наш взгляд, нужно выбирать код 2 – в связи с переходом на иной режим налогообложения (в нашем случае это НПД);

– дату прекращения предпринимательской деятельности, подлежащей налогообложению ЕНВД. Такой датой является дата перехода на уплату НПД.

- ← Прием обучающихся на 2020-2021 учебный год

- Порядок расчета земельного налога под ИЖС →

Источник: sharan-sp.ru

Как перейти с УСН на ОСНО (с «упрощенки» на общую систему налогообложения)

Независимый эксперт по налогообложению и бухучету

Переход с УСН на ОСНО вызывает у предпринимателей множество вопросов и опасений. Когда это можно сделать самим и когда придется делать по закону; как уведомить налоговую; с какими особенностями придется столкнуться; сроки, в которые необходимо сдать отчетность; какие именно отчеты сдавать и так ли все это трудно. Поговорим об этом в нашей статье.

Когда можно перейти с упрощенной системы налогообложения (УСН) на основную систему налогообложения (ОСНО)?

Основная и упрощенная системы налогообложения очень разные. Первая предполагает ведение полного бухгалтерского учета, начисление и, конечно, уплату всех налогов, в то время, как на второй количество налогов сокращено (часть заменена одним общим) и допускается более простой учет.

Но бывает так, что в процессе ведения своего бизнеса вы поняли, что вам выгоднее применять основную систему налогообложения, или в следующем году предполагаются изменения, при которых применять упрощенную систему будет нельзя, или в текущий момент вы уже перестали соответствовать критериям УСН — ситуации, при которых необходим переход с УСН на ОСНО разные. И, если желание перейти на упрощенку носит исключительно добровольный характер, то переход с упрощенки на основную систему может быть и принудительным.

Давайте разберемся с обеими ситуациями. Первый вариант Вы сами осознанно и взвешенно хотите перейти с УСН на основную систему. Сделать это можно с нового года. Уведомив ФНС об отказе в применении УСН, вы автоматически попадаете на основную систему налогообложения. Если уведомление не подано, то вы будете обязаны до конца года применять УСН.

Второй вариант В течение года вы «слетели» с упрощенки, то есть потеряли право на ее применение, и вынуждены перейти на ОСНО. Если вы автоматически утратили право на применение УСН, то применять основную систему придется с первого дня того квартала, в котором были нарушены критерии (или критерий), позволяющие находится на упрощенке.

Уведомление налогового органа при переходе с УСН на ОСНО (в добровольном и в принудительном порядке)

Независимо от того, какой бы вы системой налогообложения не пользовались, вести учет будет легко и просто с помощью онлайн-сервиса «Мое дело». Этот сервис — умный помощник, который сделает за вас всю рутинную работу: рассчитает налоги, зарплату и взносы, заполнит декларации и отчеты, сформирует КУДиР и многое другое. В сервисе можно также оформлять и выставлять счета и первичные документы, осуществлять платежи и отправлять отчетность в ИФНС и Фонды. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке.

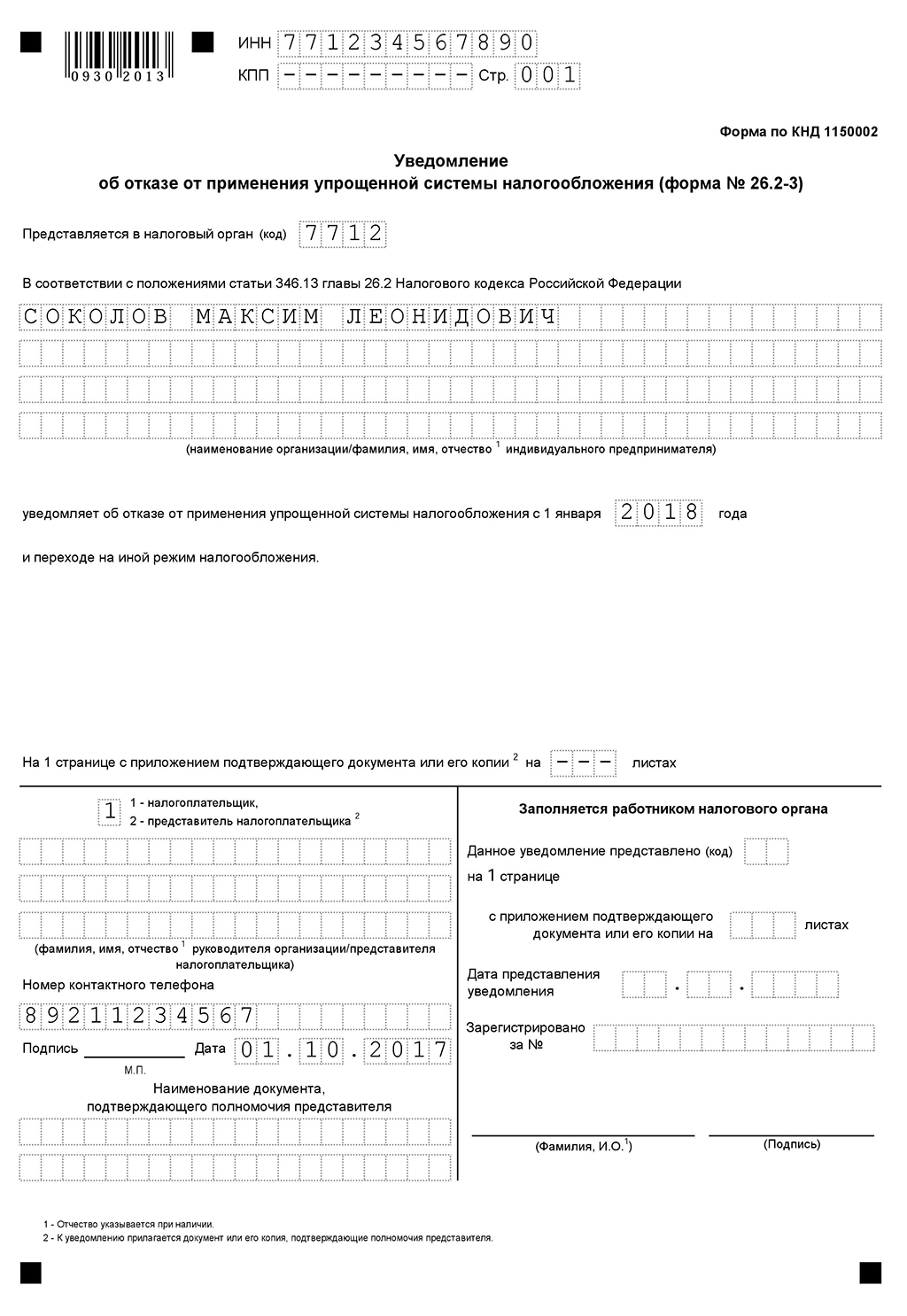

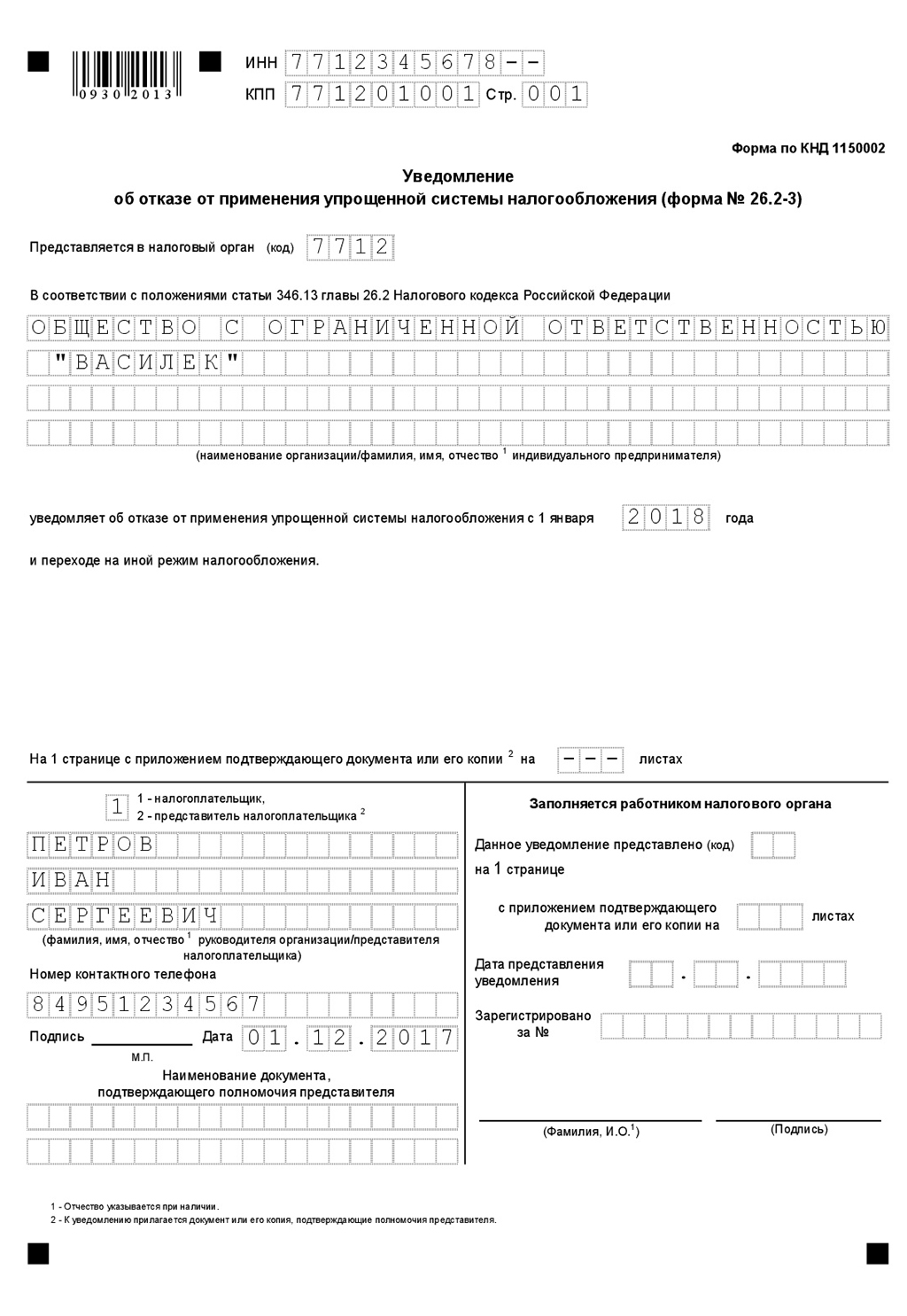

Образец заполнения уведомления об отказе от применения упрощенной системы налогообложения (формы № 26.2-3)

Для ИП

Для ООО

Вам необходимо отразить регистрационные данные об ООО или ИП: ИНН, КПП (предприниматели данное поле не заполняют), код налогового органа, полное название компании или фамилию, имя и отчество ИП, год, с начала которого вы переходите на основную систему налогообложения и отказываетесь от упрощенной.

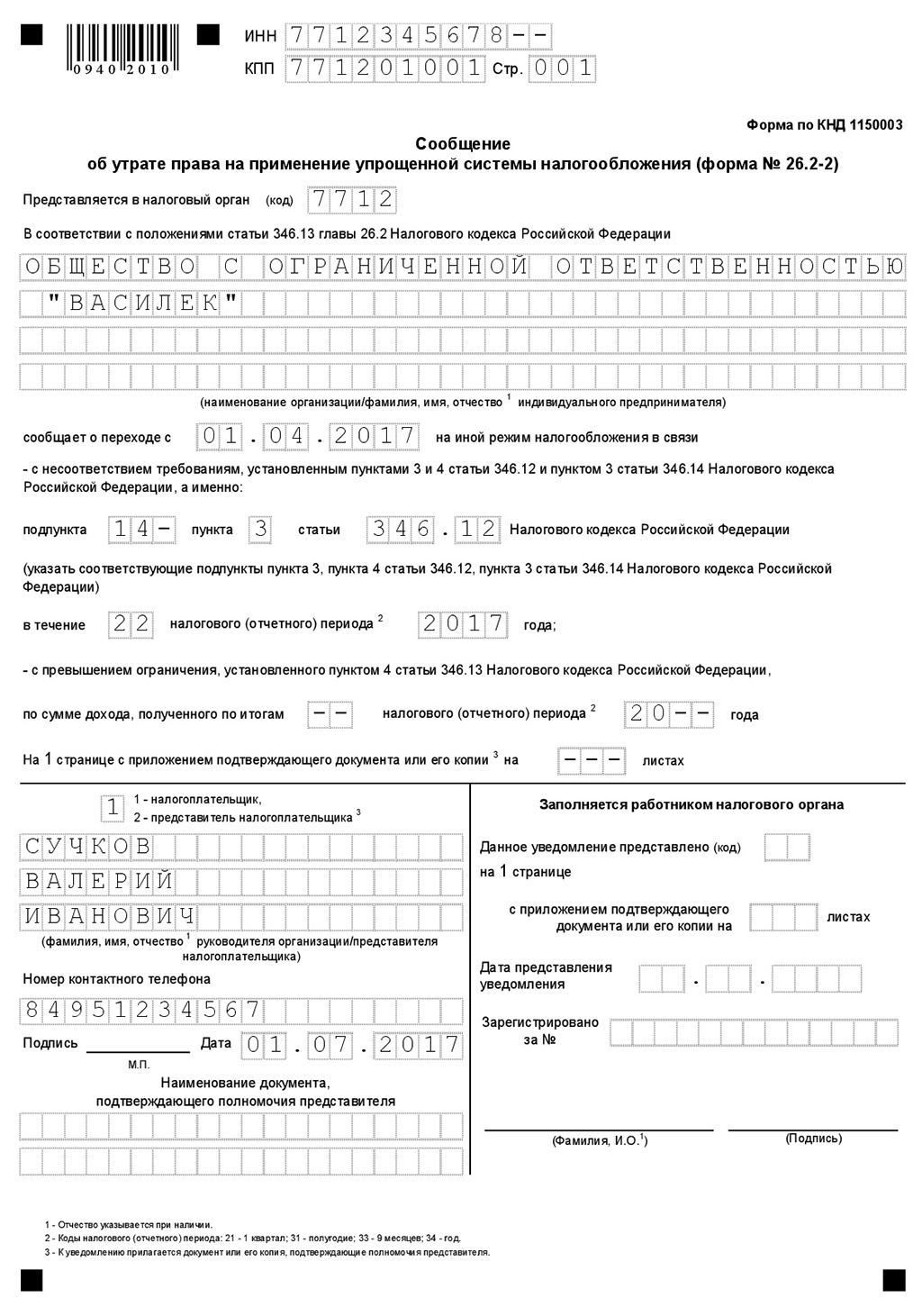

Образец заполнения сообщения об утрате права на применение упрощенной системы налогообложения (форма № 26.2-2)

В обоих случаях подать уведомление в налоговую инспекцию можно следующими способами:

- лично или через представителя по доверенности (обратите внимание, что доверенность для представителя ИП должна быть заверена нотариусом). Для этого необходимо предоставить два экземпляра уведомления. Один останется в ИФНС, а второй, с отметкой о получении налоговиками, вам необходимо будет хранить;

- отправить Почтой России ценным письмом с описью вложения. Второй экземпляр описи вложения с отметкой почты, приложите к своему экземпляру заявления и также храните;

- по телекоммуникационным каналам связи (ТКС).

Рекомендуется убедиться, что налоговики внесли свою базу сведения об изменении применяемой вами системы налогообложения.

Особенности учета доходов и расходов при переходе с УСН на ОСНО

При упрощенной системе налогообложения используется кассовый метод определения налоговой базы. Это значит, что все поступившие вам оплаты считаются доходом, даже если сами услуги/работы будут выполняться, а товары отгружаться позже.

На основной же системе чаще всего используется метод начисления. Здесь доход признается не по факту поступления денег, а по отгрузке товаров (оказанию услуг, выполнению работ).

Кроме того, на ОСНО есть обязательные налог на прибыль и налог на добавленную стоимость (НДС), а также связанная с этим обязанность выставлять счета-фактуры. Как во всем этом не запутаться, мы с вами сейчас разберемся.

Учет доходов в переходном периоде

Учет доходов в переходном периоде не зависит от того добровольно или в принудительном порядке вы перешли на основную систему налогообложения. Рассмотрим, в какой момент и как должны быть признаны доходы и как при этом поступать с НДС-ом.

| Ситуация | Признание дохода | Примечания |

| Товар отгружен (услуги оказаны, работы выполнены) на УСН, а оплата поступит уже на ОСНО (задолженность покупателя перед вами) | Предстоящую оплату следует включить, с целью определения налогооблагаемой базы, в доходы в первый месяц применения основной системы (пп. 1 п. 2 ст. 346.25 НК РФ) | Дополнительно начислять НДС на такую реализацию не надо, так как компания не была плательщиком налога на добавленную стоимость в момент реализации (письмо Минфина от 12.03.2010 № 03-11-06/2/33). |

| Аванс от покупателя получен на УСН, а отгрузка товара (оказание услуг/выполнение работ) произойдет уже на ОСНО (ваша задолженность перед покупателем) | Поступившую сумму необходимо включить в качестве дохода в базу по единому налогу (пп. 1 п. 1 ст. 251 НК РФ). | Обратите внимание, что на эту реализацию, как и на остальные на основной системе, необходимо начислить и уплатить НДС. |

Обратите внимание, что, если вы «слетели» с упрощенки, то рассчитать НДС по всем реализациям вы обязаны с начала того квартала, когда перешли на основную систему, даже если переход произошел в последние дни квартала.

К сведению

Если переход произошел вынуждено, то платить налог на добавленную стоимость, скорее всего, вам придется за свой счет. Не все покупатели будут согласны уплатить НДС сверх предъявленной им ранее суммы.

Учет расходов в переходном периоде

Рассмотрим, как правильно учесть расходы в переходном периоде.

| Ситуация | Признание дохода | Примечания |

| Товары (услуги/работы) получены на УСН, а оплата будет произведена уже на ОСНО (ваша задолженность перед поставщиком) | Расходы включают в первом месяце применения ОСНО для уменьшения налогооблагаемой базы по налогу на прибыль (пп. 2 п.2 ст. 346.25 НК РФ). | Для того, чтобы принять к вычету НДС по купленным на УСН товарам, сырью или материалам необходимо, чтобы эти запасы были реализованы на ОСНО, не были отнесены на расходы по упрощенке и, конечно, чтобы у вас были счета-фактуры от поставщиков с выделенным в них налогом на добавленную стоимость. |

| Аванс уплачен продавцу на УСН, а получение товара (услуг/работ) произойдет уже на ОСНО (задолженность поставщика перед вами) | Расходы будут включены для уменьшения налогооблагаемой базы по налогу на прибыль на общих основания. | При УСН включить такой аванс в расходы было нельзя, так как не выполнялось условие оплачено-получено-продано (для товаров) и оплачено-получено для услуг и работ. |

| Начисленная, но не выплаченная на УСН зарплата, а также неуплаченные страховые взносы | Включаются в расходы, для уменьшения налоговой базы по налогу на прибыль в первый месяц применения основной системы. | Письма Минфина от 01.06.2007 № 03-11-04/2/154 и от 22.12.2014 № 03-11-06/2/66188 |

А вот списание безнадежного долга покупателя перед вами на убытки не позволит уменьшить налоговую базу ни по УСН, ни по налогу на прибыль при ОСНО.

В первом случае нельзя принять списание в расходы потому, что они прямо не поименованы в закрытом перечне ст. 346.16 НК РФ.

Налогооблагаемую базу по налогу на прибыль уменьшить нельзя, так как эти безнадежные долги не попадают под пп. 2 п. 2 ст. 346.25 НК РФ. Это происходит потому, что они образовались в том периоде, когда компания применяла упрощенную систему налогообложения и к налогу на прибыль отношения не имеют (письмо Минфина РФ от 23 июня 2014 г. № 03-03-06/1/29799).

Но, если задолженность, сформированная на УСН, стала безнадежной в период применения ОСНО, а доходы по ней, согласно правилам, были включены в налогооблагаемую базу налога на прибыль, тогда списать ее в расходы будет возможно на общих основаниях.

Особенности учета основных средств

При учете расходов на основные средства важное условие для их признания — это ввод в эксплуатацию, причем и на УСН (пп. 1 п. 3 ст. 346.16 НК РФ), и на ОСНО (п.4 ст. 259 НК РФ).

Расходы, в том числе НДС по ОС можно применить к вычету, если это основное средство было введено в эксплуатацию после перехода на основной режим, даже, если его приобретение относится к периоду применения УСН.

Если же основное средство было приобретено, оплачено и введено в эксплуатацию компанией в период применения упрощенки, а компания вынуждена была перейти на ОСНО, то возможность списания расходов будет зависит от варианта системы налогообложения.

Если применялся вариант УСН «доходы-расходы», то можно учесть ту часть расходов на ОС, которая не была учтена на упрощенной системе налогообложения. Для этого необходимо определить остаточную стоимость основного средства, как разницу между первоначальной стоимостью и расходов, учтенных на упрощенке. И начислять на нее амортизацию, согласно общим правилам.

Для варианта УСН «доходы» специально определять остаточную стоимость не нужно.

Сроки сдачи отчетности в переходный период

Срок сдачи отчетности и уплаты налога при смене с упрощенной системы на основную будет зависит от того добровольно или в принудительном порядке произошел переход.

Если вы переходите на ОСНО по собственному желанию с нового года, то сдать декларацию по УСН необходимо до 31 марта (индивидуальным предпринимателям до 30 апреля) года, с которого применяется основная система (пп. 1 п. 1 ст. 346.23 НК РФ), то есть в обычные сроки.

Если же вы «слетели» с упрощенки, то отчитаться по ней необходимо до 25-го числа месяца, следующего за кварталом, в котором произошел переход (п. 3 ст. 346.23 НК РФ).

Уплатить налог необходимо по спецрежиму в те же сроки, что и сдать декларацию в каждом из описанных случаев (п.7 ст. 346.21 НКРФ).

Отчетность по ОСНО же нужно будет сдавать в обычном режиме.

Обратите внимание! Подготовить и сдать отчетность Вы легко можете с помощью онлайн-сервиса «Моё Дело» — Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке.

Источник: delovoymir.biz

Статья 346.13 НК РФ. Порядок и условия начала и прекращения применения упрощенной системы налогообложения

1. Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения.

В уведомлении указывается выбранный объект налогообложения. Организации указывают в уведомлении также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения.

Налогоплательщики — организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации», в уведомлении о переходе на упрощенную систему налогообложения с 1 января 2015 года остаточную стоимость основных средств и размер доходов по состоянию на 1 октября 2014 года не указывают.

2. Вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель вправе уведомить о переходе на упрощенную систему налогообложения не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе, выданном в соответствии с пунктом 2 статьи 84 настоящего Кодекса. В этом случае организация и индивидуальный предприниматель признаются налогоплательщиками, применяющими упрощенную систему налогообложения, с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе.

Организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации», изъявившие желание перейти на упрощенную систему налогообложения с 1 января 2015 года, вправе уведомить об этом налоговый орган не позднее 1 февраля 2015 года.

Организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации» с учетом части 4 статьи 12.1 Федерального конституционного закона от 21 марта 2014 года N 6-ФКЗ «О принятии в Российскую Федерацию Республики Крым и образовании в составе Российской Федерации новых субъектов — Республики Крым и города федерального значения Севастополя», вправе уведомить об этом налоговый орган не позднее 1 апреля 2015 года.

Организации и индивидуальные предприниматели, которые перестали быть налогоплательщиками единого налога на вмененный доход, вправе на основании уведомления перейти на упрощенную систему налогообложения с начала того месяца, в котором была прекращена их обязанность по уплате единого налога на вмененный доход. В таком случае налогоплательщик должен уведомить налоговый орган о переходе на упрощенную систему налогообложения не позднее 30 календарных дней со дня прекращения обязанности по уплате единого налога на вмененный доход.

3. Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения, если иное не предусмотрено настоящей статьей.

4. Если по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со статьей 346.15 и подпунктами 1 и 3 пункта 1 статьи 346.25 настоящего Кодекса, превысили 150 млн. рублей и (или) в течение отчетного (налогового) периода допущено несоответствие требованиям, установленным пунктами 3 и 4 статьи 346.12 и пунктом 3 статьи 346.14 настоящего Кодекса, такой налогоплательщик считается утратившим право на применение упрощенной системы налогообложения с начала того квартала, в котором допущены указанное превышение и (или) несоответствие указанным требованиям.

В случае, если налогоплательщик применяет одновременно упрощенную систему налогообложения и патентную систему налогообложения, при определении величины доходов от реализации для целей соблюдения ограничения, установленного настоящим пунктом, учитываются доходы по обоим указанным специальным налоговым режимам.

При этом суммы налогов, подлежащих уплате при использовании иного режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей. Указанные в настоящем абзаце налогоплательщики не уплачивают пени и штрафы за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором эти налогоплательщики перешли на иной режим налогообложения.

Указанная в абзаце первом настоящего пункта величина предельного размера доходов налогоплательщика, ограничивающая право налогоплательщика на применение упрощенной системы налогообложения, подлежит индексации в порядке, предусмотренном пунктом 2 статьи 346.12 настоящего Кодекса.

4.1. Если по итогам налогового периода доходы налогоплательщика, определяемые в соответствии со статьей 346.15 и с подпунктами 1 и 3 пункта 1 статьи 346.25 настоящего Кодекса, не превысили 150 млн. рублей и (или) в течение налогового периода не было допущено несоответствия требованиям, установленным пунктами 3 и 4 статьи 346.12 и пунктом 3 статьи 346.14 настоящего Кодекса, такой налогоплательщик вправе продолжать применение упрощенной системы налогообложения в следующем налоговом периоде.

5. Налогоплательщик обязан сообщить в налоговый орган о переходе на иной режим налогообложения, осуществленном в соответствии с пунктом 4 настоящей статьи, в течение 15 календарных дней по истечении отчетного (налогового) периода.

6. Налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения.

7. Налогоплательщик, перешедший с упрощенной системы налогообложения на иной режим налогообложения, вправе вновь перейти на упрощенную систему налогообложения не ранее чем через один год после того, как он утратил право на применение упрощенной системы налогообложения.

8. В случае прекращения налогоплательщиком предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, он обязан уведомить о прекращении такой деятельности с указанием даты ее прекращения налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя в срок не позднее 15 дней со дня прекращения такой деятельности.

Комментарий к Статье 346.13 НК РФ

Форма заявления о переходе на упрощенную систему налогообложения носит рекомендательный характер, поэтому предприятия и предприниматели могут ее видоизменять при условии, что в заявлении обязательно будут отражены следующие данные:

— полное название организации или фамилия, имя и отчество индивидуального предпринимателя;

— основной государственный номер (ОГРН — для юридических лиц или ОГРНИП — для индивидуальных предпринимателей);

— ИНН/КПП для организаций и ИНН для предпринимателей.

Если организация или предприниматель подает заявление о переходе на упрощенную систему налогообложения вместе с документами, необходимыми для государственной регистрации, то ОГРН, ОГРНИП, ИНН и КПП в заявлении не указываются;

— дата перехода на упрощенную систему налогообложения.

Перейти на упрощенную систему налогообложения можно с начала календарного года, следовательно, по этой строке необходимо указать «01 января» того года, с которого налогоплательщик собирается применять «упрощенку».

Организации и предприниматели, представляющие заявление о переходе на упрощенную систему налогообложения одновременно с документами для государственной регистрации, должны в этой строке указать не конкретную дату, а вписать «со дня государственной регистрации».

Организация может представить в налоговые органы заявление о переходе на упрощенную систему налогообложения лично, через уполномоченного представителя или же послать по почте заказным письмом. Если передавать заявление лично, то датой подачи будет считаться день его поступления в секретариат или в канцелярию инспекции. В случае отправки заявления — день, указанный на почтовом штемпеле.

После получения заявления налоговики должны решить, может ли организация (предприниматель) применять «упрощенку» или нет.

Прекратить применение упрощенной системы налогообложения возможно как в добровольном, так и в принудительном порядке.

Перейти на общую систему налогообложения можно только с начала календарного года. Для этого следует подать в налоговую инспекцию уведомление об отказе от применения упрощенной системы налогообложения.

Сделать это необходимо до 15 января года, с которого налогоплательщик отказывается от применения упрощенной системы. Представить уведомление в налоговые органы можно как лично, так и по почте. В этом случае датой представления будет считаться та, что указана на штемпеле почтового отделения.

Обратите внимание: налогоплательщик, не представивший в установленный срок уведомление в налоговую инспекцию, не имеет права перейти на общий режим налогообложения со следующего года.

Чтобы избежать технических сложностей, о переходе на общий режим налогообложения необходимо позаботиться заранее. Для этого необходимо в договорах, прайс-листах и ценниках указывать, что цена на товар (работы, услуги) действует только до 31 декабря текущего года. При исполнении договора после этого срока к цене необходимо прибавить сумму НДС в размере 18 процентов от стоимости товара (работ, услуг).

Организация, применяющая упрощенную систему налогообложения, должна перейти на общий режим налогообложения в двух случаях.

Во-первых, ей это придется сделать, если доход организации по итогам отчетного или налогового периода превысил 20 млн руб. В течение 15 дней после окончания отчетного (налогового) периода, в котором было допущено превышение величины выручки над установленным лимитом, организация обязана сообщить налоговикам о переходе на общий режим налогообложения.

Во-вторых, организация утрачивает право на применение «упрощенки», если остаточная стоимость ее амортизируемого имущества превысит 100 млн руб. В данном случае речь идет об остаточной стоимости основных средств и нематериальных активов, которые принадлежат организации на праве частной собственности. При этом не нужно учитывать стоимость лизингового имущества, которое числится на ее балансе.

В-третьих, вернуться на общий режим налогоплательщик должен и в случаях, предусмотренных в пп. 14 и 15 п. 3 ст. 346.12 НК РФ. Там говорится, что фирмы, в которых доля непосредственного участия других организаций составляет более 25 процентов, не вправе перейти на «упрощенку». Не могут применять этот режим и те предприятия, на которых средняя численность работников превышает 100 человек.

Кроме того, не важно, из-за чего фирма лишилась права на «упрощенку», в любом случае о переходе на общий режим надо сообщить в инспекцию. С этого года сообщать нужно не только о превышении дохода, но и во всех остальных случаях: когда лимит превысила остаточная стоимость основных средств и нематериальных активов, «чужая» доля в уставном капитале или численность сотрудников. Срок, в который надо проинформировать инспектора, не изменился. Это 15 дней по истечении отчетного (налогового) периода, в котором был превышен один из показателей.

При возврате на общий режим налогообложения организациям необходимо восстановить бухгалтерский и налоговый учет с начала квартала, в котором было утрачено право на применение «упрощенки». Для определения «входного» сальдо по счетам учета материальных ценностей необходимо провести инвентаризацию.

Дебиторская и кредиторская задолженности восстанавливаются на основании первичных документов.

Что касается основных средств и нематериальных активов, то их первоначальная стоимость и сумма начисленной амортизации в целях бухгалтерского учета известны, так как организации, применяющие «упрощенку», обязаны вести учет такого имущества (п. 3 ст. 4 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете»).

Основные средства в целях налогообложения учитываются по остаточной стоимости. Для этого организация должна за весь период работы на «упрощенке» начислить амортизацию по правилам гл. 25 НК РФ.

Организациям необходимо утвердить учетную политику как в целях бухгалтерского, так и в целях налогового учета.

Индивидуальные предприниматели должны в течение пяти дней по окончании квартала, в котором было потеряно право на «упрощенку», представить в налоговый орган декларацию по налогу на доходы физических лиц (п. 7 ст. 227 НК РФ). Она составляется по форме N 4-НДФЛ, которая утверждена Приказом МНС России от 15 июня 2004 г. N САЭ-3-04/366.

Эти сведения необходимы для расчета авансовых платежей по НДФЛ, которые должен будет уплачивать предприниматель в течение года.

Кроме того, предпринимателю необходимо завести Книгу учета доходов и расходов и хозяйственных операций индивидуального предпринимателя, утвержденную Приказом Минфина и МНС России от 13 августа 2002 г. N 86н/БГ-3-04/430. В ней необходимо отразить все операции за квартал, в котором произошла утрата права применения «упрощенки». Заполнять Книгу предприниматель должен в том порядке, который предусмотрен этим же Приказом N 86н/БГ-3-04/430.

И наконец, организации и предприниматели должны рассчитать и уплатить в бюджет все налоги, от которых они были освобождены в период применения «упрощенки», — налог на прибыль и налог на имущество организаций (НДФЛ и налог на имущество физических лиц), НДС и ЕСН.

Согласно п. 7 ст. 346.13 Кодекса РФ организации и индивидуальные предприниматели, которые утратили право на применение «упрощенки», могут вновь перейти на этот режим налогообложения не ранее чем через один год после нарушения условий применения упрощенной системы налогообложения.

Годом (кроме календарного) признается любой период времени, состоящий из 12 календарных месяцев, которые следуют подряд.

Однако в данном случае это вовсе не означает, что можно вновь вернуться к «упрощенке» спустя 12 календарных месяцев после утраты права на ее применение.

Дело в том, что упрощенная система налогообложения применяется только с начала календарного года. Для этого организация (предприниматель) должна подать в налоговый орган заявление. Сделать это можно только в период с 1 октября по 30 ноября года, который предшествует переходу на «упрощенку».

Исключения предусмотрены только для вновь созданных организаций, которые имеют право применять упрощенку с момента государственной регистрации (п. 2 ст. 346.13 НК РФ).

Другой комментарий к Ст. 346.13 Налогового кодекса Российской Федерации

В этой связи у налогового органа нет оснований для направления налогоплательщику уведомлений о возможности или невозможности применения УСН.

В то же время, учитывая заявительный порядок перехода на данный режим налогообложения, в случае, если налогоплательщиком заявление о переходе на упрощенную систему налогообложения представлено в более поздний срок, чем установлено в НК, налоговый орган вправе сообщить ему о невозможности рассмотрения данного заявления по причине нарушения сроков его подачи.

Аналогичный подход должен быть и в отношении сельскохозяйственных товаропроизводителей, изъявивших желание перейти на уплату единого сельскохозяйственного налога.

Источник: nkodeksrf.ru