Ибрагимова, Х. У. Особенности применения доходного подхода к оценке стоимости предприятия / Х. У. Ибрагимова. — Текст : непосредственный // Вопросы экономики и управления. — 2019. — № 1 (17). — С. 8-19. — URL: https://moluch.ru/th/5/archive/111/3853/ (дата обращения: 22.05.2023).

Статья посвящена актуальности Особенности применения доходного подхода к оценке стоимости предприятия в условиях рецессии экономики, как конкурентного преимущества, а также как основанием для составления стратегии на основе полученных данных. Отражены основные теоретические положения особенности применения доходного подхода к оценке стоимости предприятия с использованием различных подходов. Проведена оценка стоимости предприятия ООО «Кенигоптплюс» предпринимателя доходным подходом методом дисконтированного денежного потока.

Ключевые слова: особенности применения доходного подхода к оценке стоимости предприятия, затратный подход, сравнительный подход, доходный подход, денежные потоки, ставка дисконта, дисконтирование, рыночная стоимость.

Оценка рыночной стоимости любого предприятия должно основываться на расчете его рыночной стоимости. С ее помощью определяется успешность деятельности рассматриваемого предприятия. Если при расчете стоимость предприятия будет расти, то можно утверждать о расширении масштабов ведения бизнеса, соответственно, если рыночная стоимость предприятия будет падать, то, следовательно, это означает проблемы в деятельности предприятия.

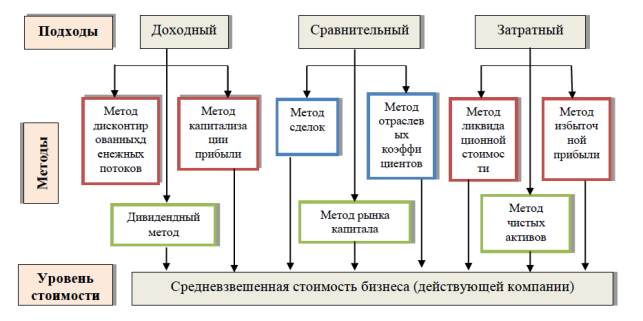

При расчете рыночной стоимости предприятия можно использовать три основных подхода: доходный, затратный и сравнительный.

При доходном подходе главным критерием является доход, который получает компания. Сравнительный подход учитывает определение рыночной стоимости, исходя из данных рынка, на котором осуществляется сделка по купле-продаже аналогичных предприятий. При затратном подходе производится оценка рыночной стоимости активов предприятия за вычетом всех обязательств.

Наглядное описание всех вышеперечисленных подходов к определению рыночной стоимости предприятия представлено на рисунке 1.

Специфика затратного подхода заключается в том, что он нацелен на учет и выявление имеющихся у предприятия активов и обязательств. Анализ данного подхода у различных авторов привел к выводу, что его использование будет полезно только на больших и материалоемких предприятиях, в условиях недостатка информации о его финансового-экономической деятельности, недостаточной эффективной коммерческой деятельности предприятия, а также недостаточной информации о активах аналогичных предприятий или ценах сделок с акциями [3].

Рис. 1. Описание подходов к определению рыночной стоимости предприятия

Однако, в настоящее время затратный подход к оценке рыночной стоимости предприятия остается все-таки актуальным. Данный факт обусловлен тем, что, в первую очередь, при таком подходе имеется достоверная и доступная информация для расчетов, т. к. информационной базой выступает бухгалтерский баланс организации.

Основной недостаток данного подхода к оценке рыночной стоимости предприятия — это тот факт, что он не может учитывать будущих возможностей организации в получении чистого дохода. Также, рас чет рыночной стоимости предприятия на основе такого подхода не позволит выявить источники для создания стоимости, следовательно, исключает возможность управления ими.

Рыночный или сравнительный подход подразумевает анализ существующего рынка для выявления определенных закономерностей между рыночной стоимости аналогичных предприятий и их основными показателями производственно-коммерческой деятельности. При таком подходе предполагается, что ценность активов будет определяться тем фактором, за сколько они смогут быть проданы в условиях развитого финансового рынка, т. е. наиболее верной рыночной стоимостью предприятия может быть реальная продажа аналогичного предприятия, которая была зафиксирована на рынке. Однако, при использовании рыночного или сравнительного подхода актуальной проблемой становится достаточно низкая информационная прозрачность сделки купли-продажи [1].

Определение рыночной стоимости компании при рыночном или сравнительном подходе будет базироваться на использовании ценовых мультипликаторов. Таким образом, финансовой базовой оценочного мультипликатора будет, по сути, измерителем, который отражает финансовые результаты деятельности компании, к которым относятся, например выручка от реализации продукции (услуг), чистая прибыль, валюта баланса и т. д.

Так, в обобщенном виде сутью рыночного или сравнительного подхода становится следующая схема оценки. На рынке будет выбрано предприятие, которое является аналогичным к оцениваемому и было продано недавно. Далее будет рассчитано соотношение между ценой его продажи и выбранным финансовым показателем деятельности предприятия-аналога.

Данное соотношение является мультипликатором. Затем умножив величину данного мультипликатора на выбранный базовый финансовой показатель деятельности оцениваемого предприятия будет получена его стоимость. Однако, несмотря на сравнительную простату данного подхода, при его практическом использовании могут возникать определённые проблемы, не решив которые будет невозможно получить точный результат расчёта рыночной стоимости предприятия. Данные проблемы могут заключаться в следующем [4]:

– отсутствие полной информации о предприятиях-аналогах;

– функциональная взаимозависимость финансовых показателей, используемых при расчетах;

– сложность оценки качественных характеристик.

Источниками информации при использовании рыночного или сравнительного подхода к определению рыночной стоимости предприятия будут весьма ограниченные ресурсы. Российский рынок корпоративного контроля, в основном, действует вне организованных фондовых рынков, а объем различного перераспределения акций в экономике, которые проходя вне организованных рынков, трудно оценить.

В настоящее время самым популярным является доходный подход к определению рыночной стоимости предприятия, т. к. затратный подход не выявляет, как той или иной фактор стоимости повлияет на оценку рыночной стоимости предприятия, а также не имеет стационарного характера и не может учитывать будущие периоды деятельности предприятия, а сравнительный подход к оценке рыночной стоимости предприятия не может применяться в отношении предприятий, так как предприятия, аналогичного рассматриваемого иногда не имеется, а сравнение с зарубежными предприятия может быть некорректно.

При использовании доходного подхода к определению рыночной стоимости предприятия основываются на денежных потоках, которые может получить предприятие в будущих периодах. Поэтому, в первую очередь, очень важно определение горизонта расчетов, начиная с текущего периода, для которого будет спрогнозирован денежный поток. Также, для прогноза денежных потоков будет учтён временной период, на протяжении которого будут стабилизироваться темпы для роста.

Прогнозируемые денежные потоки можно рассчитать при использовании прямого или косвенного метода планирования. Так, при косвенном методе планирования анализ денежных потоков будет осуществляться по различным отдельным направлениям деятельности предприятия. При использовании прямого метода предполагается движение денежных средств предприятия по отдельным статьям бухгалтерского баланса [5].

Расчет прогнозируемых денежных потоков производится для каждого отдельного года в течение всего прогнозного периода, а также постпрогнозного. В этих целях необходимо определение темпов роста каждого денежного потока. Для определения рыночной стоимости предприятия при доходном подходе необходим расчет ставки дисконтирования.

При росте уровня рисков будет увеличиваться норма доходности. Следовательно, при расчете ставки дисконта будут оцениваться риски, которые связаны с вложением средств. Для оценки ставки дисконтирования могут быть использованы различные методики, наиболее часто встречаются следующие: метод кумулятивного построения, модель оценки капитальных активов, модель средневзвешенной стоимости капитала.

Сравнительный анализ различных подходов к определению рыночной стоимости предприятия с их достоинствами и недостатками приведен на рисунке 2.

Рис. 2. Преимущества и недостатки основных методов оценки стоимости предприятий [2]

На основе всего вышеизложенного можно сделать вывод, что наиболее распространенным и эффективным доходным методом для оценки предприятий, является метод дисконтированных денежных походов.

Произведем оценку предприятия на основе дисконтированных денежных потоков ООО «Кенигоптплюс». При этом будем увеличивать выручку от реализации на 10 %, исходя из среднего увеличения выручки в период с 2016 по 2017 года.

Денежные поток вООО «Кенигоптплюс» впрогнозных годах

Показатели

Прошлые периоды

Годы прогнозного периода

2016 год

2017 год

1-й год

2-й год

3-й год

Источник: moluch.ru

Основы доходного подхода к оценке бизнеса

Доходный подход к оценке бизнеса – комплекс мероприятий для стоимостной оценки объекта исследования, которая основывается на вычислении ожидаемых доходов от него. Такой способ является основным для оценки стоимости исследуемой организации.

Теоретическая основа

Суть теории заключается в том, что размер стоимости инвестиций можно вычислить как текущий размер будущей выгоды, дисконтированной по норме доходности, которая отражает риск будущих инвестиций. По праву считается достаточно рациональным методом и подходит для расчета доходности любого коммерческого предприятия.

Ставка дисконтирования показывает степень риска, который присущ вложению капитала в бизнес.

С экономической точки зрения роль дисконтируемой ставки выполняет ставка дохода от средств, вложенных инвесторами в оцениваемое предприятие.

На практике доходный метод оценки бизнеса применяется довольно часто. Если в будущем организации предстоит пройти процедуру слияния или поглощения, то данный подход подойдет намного лучше, чем затратный или рыночный методы.

Клиент вкладывает деньги в реальном времени для того, чтобы получить прибыль в будущем. Однако доход всегда связан с определенными рисками. Используя доходный подход, можно с легкостью определить важнейшие стоимостные детерминанты.

Этот метод позволяет как покупателям, так и продавцам бизнеса рассчитывать действительно справедливую рыночную и инвестиционную стоимость.

Основные методы подхода

При оценке бизнеса доходным подходом используется ряд методов, к которым относят капитализацию и дисконтирование денежных потоков. В свою очередь, дисконтирование включает в себя три группы показателей:

- дисконтированные дивиденды;

- остаточный доход;

- дисконтированный денежный поток.

Оценивая стоимость предприятия доходными методами, необходимо помнить, что рассчитываемая цена включает в себя все имеющееся на балансе имущество, то есть все материальные и нематериальные активы, которые используются при осуществлении деятельности организации.

Метод капитализации денежных потоков

Доходный подход при оценке стоимости бизнеса включает в себя капитализацию потоков денежных средств. Упомянутый метод позволяет рассчитать стоимость организации, концентрируя основное внимание на денежных потоках, которые формируются имущественными потенциалами бизнеса.

Денежным потоком предприятия называется разница между положительными и отрицательными финансовыми вливаниями за исследуемый период.

В качестве такого периода чаще всего выступает один год. Суть метода – конвертировать репрезентативный уровень ожидаемых денежных потоков в приведенную стоимость при помощи разделения этих «течений» на ставки капитализации.

Ставка капитализации – это разность между ставкой дисконтирования и степенью будущего роста. Чтобы определить величину валового денежного потока (ДП) к капитализации в соответствии со стандартным способом расчета, ДП представляют как сумму неденежных расходов и величины чистой прибыли после уплаты всех налогов и сборов, предусмотренных законом.

Такой вариант выглядит намного проще, чем расчет свободных денежных потоков, в котором обязательно нужно предусмотреть величину необходимых капитальных вложений, а также потребность в постоянном увеличении оборотного капитала предприятия.

Примеров оценки стоимости бизнеса с помощью доходного подхода достаточно большое количество. Это связано с тем, что метод выступает одним из вариантов доходного подхода оценки стоимости действующего (реального) бизнеса. Этот метод основан на базовом принципе, который гласит, что стоимость имущества предприятия эквивалентна размеру будущего дохода от реализации деятельности предприятия.

Сущность метода выражена формулой:

где V – величина стоимости бизнеса; I – размер частной прибыли; R – ставка капитализации.

Указанную формулу лучше всего применять, когда ожидается, что размер прибыли предприятия за период в несколько лет не претерпит резких изменений, то есть показатели за каждый год будут приблизительно одинаковыми.

Когда доходный подход неприменим

Определением стоимости оцениваемого объекта предприятия занимается оценщик или уполномоченное руководителем лицо. Если оценщик приходит к выводу, что применение доходного подхода в конкретном случае является нерациональным, то принимается решение оформить отказ от доходного подхода оценки бизнеса. Связано это с тем, что такой метод тесно связан с ожиданием того, что текущая стоимость активов будет равной будущим преимуществам бизнеса.

Такое случается нечасто. Если по каким-либо причинам оценщик не может привести данные, необходимые для расчетов стоимостной оценки бизнеса подобным способом, то необходимо обосновать и оформить отказ.

Метод дисконтированных денежных потоков

Доходный подход при оценке бизнеса опирается также на метод дисконтированных ДП. Используя данный метод, специалист концентрирует все внимание исключительно на будущих ДП. От предыдущего метода он отличается тем, что при расчете вначале необходимо определить репрезентативную величину ДП.

Метод дисконтирования денежных потоков получил большую популярность в большинстве развитых стран. Объясняется это тем, что только он помогает учесть все перспективы развития бизнеса. В соответствии с данным методом, величина денежного потока будет равна сумме амортизации и чистого дохода минус чистый оборотный капитал или оборотные вложения.

Метод дисконтирования денежных потоков применяется, если:

- предполагается, что в будущем текущие ДП будут кардинально отличаться от нынешних (в положительную сторону);

- можно с достаточно большой долей вероятности оценить ДП использования производственной недвижимости предприятия в будущем;

- объект оценки находится в процессе стройки или недавно был введен в эксплуатацию;

- компания представляет собой организованный крупный коммерческий объект.

Данный метод, исходя из теории, достаточно прост. Однако и с ним могут возникнуть трудности. Иной раз попадаются случаи, когда без этого метода объект вовсе невозможно рационально оценить. Речь идет о разработке и оценке инвестиционных проектов.

На примере предприятия рассмотрим оценку бизнеса доходным подходом с использованием метода дисконтирования ДП. Для начала необходимо:

- проанализировать финансовую отчетность;

- выбрать величину части прибыли, которая в будущем станет капитализированной;

- рассчитать размер ставки капитализации;

- определить предварительный размер стоимости;

- внести поправки на наличие в компании незадействованных в деловых процессах активов;

- внести коррективы в контролируемые и неконтролируемые части оцениваемой доли прибыли.

В последнее время все большее распространение получил новый метод, который стал называться методом оценки стоимости предприятия на основе модели опционного ценообразования. С его помощью оцениваются различные виды активов. Основывается он на том, что любой актив, только если он попадает под основные характеристики опционов, может расцениваться как опцион.

Методы доходного подхода: Видео

Источник: ipinform.ru

Оценка стоимости предприятия доходным подходом

Методика оценки стоимости предприятия доходным подходом

Основные этапы оценки предприятия методом дисконтирования денежных потоков:

- Выбор модели денежного потока

- Определение длительности прогнозного периода

- Ретроспективный анализ и прогноз

- Расчет величины денежного потока для каждого года прогнозного периода

- Определение ставки дисконтирования

- Расчет величины стоимости в постпрогнозный период

- Расчет текущих стоимостей будущих денежных потоков

- Внесение заключительных поправок

Оценка стоимости будет происходить с помощью модели денежного потока для собственного капитала.

Пример оценки стоимости предприятия

Расчет денежного потока для собственного капитала осуществляется по схеме:

Схема расчета денежного потока для собственного капитала

Уменьшение (прирост) собственного оборотного капитала

Уменьшение (прирост) инвестиций в основные средства

Прирост (уменьшение) долгосрочной задолженности

Денежный поток для собственного капитала

Если имеет место элемент нестабильности, и адекватные долгосрочные прогнозы особенно затруднительны, допустимо использование прогнозного периода длительностью 3 года.

Проведем расчет денежного потока за три года.

Расчет денежного потока за 2012-2014 года, тыс. руб.

Уменьшение/прирост собственного оборотного капитала

Уменьшение/прирост инвестиций во внеоборотные активы

Прирост/уменьшение долгосрочной задолженности

Итого: денежный поток для собственного капитала CF

С помощью экспоненциальной кривой спрогнозируем выручку на 2015-2017 года.

Основой для прогноза является выручка за 2011-2014.

Расчет аппроксимации значений выручки в соответствии с периодами прогноза осуществлен с помощью табличного процессора Excel.

Прогноз выручки на 2015-2017 года, тыс. руб.

В соответствии со сделанным прогнозом необходимо сделать прогноз чистой прибыли предприятия. Для этого воспользуемся методом относительных показателей в структуре выручке.

Расчет финансовых показателей за 2012-2014 года, тыс. руб.

Доля в выручке по годам

Выручка от реализации

Прибыль от продаж

Проценты к получению

Проценты к уплате

Прибыль (убыток) до налогообложения

Налог на прибыль, %

Прогноз чистой прибыли на 2015-2017 года, тыс. руб.

Среднее значение доли в выручке

Выручка от реализации

Прибыль от продаж

Проценты к получению

Проценты к уплате

Прибыль (убыток) до налогообложения

Налог на прибыль, 20%

| Себестоимость | -1160501 | -748133 | -1146059 | 950025 | 925602 | 901807 |

| Выручка, тыс. руб. | 1352307 | 852524 | 1307799 | 1091983 | 1063910 | 1036560 |

| Доля амортизации в выручке | 0,03 | 0,04 | 0,03 | 0,03 | 0,03 | 0,03 |

| Амортизация | 38270 | 53999 | 76130 | 32759 | 31917 | 31097 |

Следующим этапом является нахождение чистого оборотного капитала. Расчет аппроксимации значений в соответствии с периодами прогноза осуществлен с помощью табличного процессора Excel.

Прогноз составляющих собственного оборотного капитала, тыс. руб.

Спрогнозируем изменение инвестиций во внеоборотные активы и долгосрочной задолженности. Расчет аппроксимации значений в соответствии с периодами прогноза осуществлен с помощью табличного процессора Excel, корректировка значений в соответствии с целями прогноза осуществлена для получения более стабильной трендовой линии в прогнозируемом периоде.

Прогноз инвестиций во внеоборотные активы и долгосрочной задолженности, тыс. руб.

Инвестиции во внеоборотные активы

Долгосрочная кредиторская задолженность

На основе полученных данных рассчитаем прогнозные значения денежного потока на прогнозируемый период.

Прогноз денежных потоков

Уменьшение/прирост собственного оборотного капитала

Уменьшение/прирост инвестиций во внеоборотные активы

Прирост/уменьшение долгосрочной задолженности

Итого: денежный поток для собственного капитала CF

Произведем расчет ставки дисконтирования

R e = R f + ∑R m где,

R m – премия за риск

R f – безрисковая ставка (в качестве «безрисковой» взята ставка по депозитам 6%);

Сумма премий за риск равна 17%.

Пример обоснования выбоа премий за риск:

- Качество управления. Управление на предприятии осуществляется посредством реакции на происходящие события, план стратегического развития на перспективу не разрабатывается, хотя предприятие имеет положительную динамику прибыли, показателей рентабельности. Управленческий учет поставлен не на должном уровне, что затрудняет проведение оперативного анализа и принятие решений оперативного характера. Премия за риск 3 %

- Размер компании. Компания относится к крупным. В целевом сегменте рынка у нее почти нет конкурентов. Размер риска можно оценить в 2 %

- Финансовая структура. Оценка деловой активности предприятия показывает, что она находится на довольно высоком уровне. Можно предположить, что она будет и в дальнейшем расти, премию за риск можно взять в размере 2,5 %.

- Производственная и территориальная диверсификация. У предприятия большая сеть пунктов реализации товаров. И планируется эту сеть увеличить. Это снизит общий уровень риска, поэтому премия за риск – 2,5 %.

- Диверсификация клиентов. Предприятие имеет достаточно широкий круг заказчиков, число которых постоянно растет, но в последнее время наблюдается усиление позиции иностранных конкурентов, премию за риск возьмем 3 %;

- Рентабельность предприятия и прогнозируемость его доходов. Ставка премии за риск рентабельности применяется на уровне 2%, так как выявлена тенденция ее последующего роста;

- Прочие риски оценены в 2%.

R e = R f + ∑R m = 6%+17%=23%

Произведем расчет стоимости бизнеса в постпрогнозный период, используя формулу Гордона.

Формула Гордона для оценки постпрогнозной (терминальной) стоимости предприятия V(term) выглядит следующем образом:

CF n – денежный поток доходов за последний год прогнозного периода;

r – ставка дисконтирования для собственного капитала;

g – предполагаемый (прогнозируемый) темп роста денежного потока на бесконечный по времени период.

Предполагаемый темп роста денежного потока может коррелировать с прогнозируемой инфляцией или темпом роста выручки за прошлые периоды.

Темп роста выручки у предприятия не имеет выраженного тренда:

- в 2013 году падение выручки,

- в 2014 рост до уровня 2012 года.

Среднее значение с поправкой на отрицательную динамику будет 13,5%.

В качестве предполагаемого темпа роста принято 12% с учетом возможных форс-мажорных факторов, так как отсутствует полная уверенность и точность прогноза, какова будет динамика предприятия в будущем.

V (term) =42826*(1+0,12)/0.23-0,12= 436047 тыс. руб.

На основе полученных данных произведем расчет итоговой стоимости.

Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период. При применении в оценке метода дисконтирования денежных потоков необходимо суммировать текущие стоимости периодических денежных потоков, которые приносит объект оценки в прогнозный период, и текущую стоимость в постпрогнозный период, которая ожидается в будущем:

где VB – стоимость бизнеса; CF t – денежный поток за t-й период; Т ПП – длительность прогнозного периода;

VB = -1557 / (1 + 0.23) + 29907 / (1 + 0.23) 2 + 42826 / (1 + 0.23) 3 + 436047 / (1 + 0.23) 3 = -1557 / 1.23 + 29907 / 1.51 + 42826 / 1.86 + 436047 / 1.86 = -1266 + 19805 + 23025 + 234434 = 275998 тыс. руб.

Источник: odiplom.ru