Получили письмо от налоговой с требованием объяснить данные? В этой статье вы найдете образцы пояснений на разные запросы: о причинах убытков, о высокой доле вычетов по НДС, о несовпадении баз по НДС и налогу на прибыль и другие. Скачивайте, вносите данные своей компании и смело отправляйте пояснительную записку в ИФНС.

Активировать пробный доступ к журналу «РНК» или подписаться со скидкой

Образец пояснительной записки в налоговую по требованию

Вы получили письмо от ИФНС с требованием пояснить данные, допустим, в декларации по НДС или по налогу на прибыль. Вам необходимо оценить ситуацию и найти причины, по которым запрашивают информацию. Затем составить правильный ответ на требование налоговой. Образцы в этой статье помогут вам это сделать.

Если вы не найдете образца нужного пояснения в этой статье, зайдите в электронную книгу: Идеальные пояснения для любого запроса проверяющих>>> Там вы найдете 34 образца пояснительных записок не только для ИФНС, то и для фондов.

Ответ на требование налоговой — 3 способа и инструкция

Пояснения о причинах и размере убытков в декларации по налогу на прибыль

Если ухудшения показателей не нашли отражения в предыдущей отчетности, а в этой сразу же начались убытки, то это выглядит все очень спорно и подозрительно. При этом в ответе на требование налоговой необходимо пояснить следующее:

- раскрыть динамику запрашиваемой статьи учета, то есть наглядно на цифрах показать, что привело к убытку.

- дать краткое письменное пояснение причинам произошедшего.

Вправе ли налоговики требовать пояснения по убыткам прошлых лет? Мнение эксперта

На какие запросы можно не отвечать, пояснил Михаил Мухин, главный эксперт-координатор Центра финансовых экспертиз и аудита:

Конечно, у каждой компании и в каждой отдельной отрасли они могут быть разными, но основными можно считать следующие:

- сокращение объема производства или продаж из-за кризиса, нестабильной ситуации на рынке и в экономике;

- падение спроса на продукцию и как следствие, вынужденное понижение цен на нее;

- большая курсовая разница, то есть рост затрат из-за снижения курса рубля по отношению к иностранным валютам;

- крупные затраты (ремонт, редизайн, покупка оборудования, долгосрочные инвестиции и т. п.).

Все указываемые в пояснениях причины лучше подтвердить документально. Всем, чем можете – выписки, решение совета директоров, накладные и иными документами, предусмотренными п. 4 ст. 88 НК РФ. Это поможет предотвратить дальнейшие расспросы от налоговой и возможную выездную проверку в компанию.

Унифицированного бланка для подобных письма о даче пояснений не разработано, поэтому составьте пояснительную записку в налоговую по требованию инспекции в произвольной форме. За основу можете взять образец, прикрепленный ниже. Ссылка на скачивание также прикреплена.

Пояснительная записка по требованию пояснений по НДС

Важно: с 01.01.2017 года отвечать на запросы по НДС-декларации следует в электронном виде. Так как все компании обязаны поэтапно перейти на подобный документооборот. Однако, если каким-то образом ваша компания предоставляет НДС отчетность на бумажном носителе, то вы можете отвечать ведомству в бумажном виде.

Как написать пояснительную записку в налоговую в ответ на требование

А теперь посмотрим, как написать письмо в налоговую в ответ на требование. Как уже говорилось выше, унифицированной формы ответа для дачи пояснений нет, так что составлять его можно в произвольном виде. Если не знаете, как оформить письмо в налоговую в ответ на требование, возьмите образец, прикрепленный выше.

Помните, что форма ответа и сами аргументы должны носить краткую, лаконичную форму, без лишних предисловий и отступлений. Следите за стандартными правилами оформления официальных писем. Итак, в шапке записки должны содержаться следующие данные:

- Вначале справа (можете и слева это сделать, непринципиально) нужно указать адресата, отделение именно той налоговой инспекции, куда направляете ответ. Укажите все контактные данные: номер отделения, ее район, населенный пункт, к которому она относится.

- Далее укажите отправителя письма: пишется название предприятия, его адрес (фактический), а также контактный номер телефона, по которому с вами можно будет связаться и уточнить возможные вопросы. Конечно, пишите от родительного падежа.

- Далее в ответе следует сослаться на номер требования (внимательно просмотрите письмо, которое вам направили, так обязательно есть исходящий номер), и укажите дату составления своего ответа. Также постарайтесь кратко обозначить суть вопроса. Обычно оформляется в скобках, смотрите фрагмент, прикрепленный ниже.

После того, как шапка оформлена, приступайте к описанию ситуации и аргументам. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Важно: ни в коем случае не подавайте недостоверные или заведомо ложные сведения – их достаточно быстро обнаружат и сразу последуют незамедлительные санкции.

После того как ответ оформлен, заверьте его подписью главного бухгалтера, а также документ обязательно должен подписать руководитель компании.

Что будет, если не предоставить пояснительную записку в ИФНС

А вот тут очень интересная ситуация. Налоговая ответственность за неисполнение требования инспекции о представлении пояснений НК РФ не установлена. Ст. 126 НК РФ на данную ситуацию не распространяется, так как речь не идет об истребовании документов (ст. 93 НК РФ), а ст. 129.1 неприменима, поскольку это не встречная проверка (ст.

93.1 НК РФ).

К административной ответственности по ст. 19.4 КоАП РФ в данном случае привлечь также не могут. Данная статья применяется за неявку в налоговый орган, а не за отказ от дачи пояснений, на что обращает внимание и сама ФНС РФ (см. п. 2.3 письма ФНС России 17.07.2013 № АС-4-2/12837).

Таким образом, штрафовать за неподачу пояснений инспекторы не вправе. Но все же, несмотря на отсутствие законных оснований для штрафа, пояснения целесообразнее представлять, т. к. это в интересах самого налогоплательщика. Ведь отказ от них может повлечь налоговые доначисления и санкции, на обжалование которых потом придется тратить и время и деньги.

Часто бывают ситуации, когда налоговая инспекция требует каких-либо пояснений, по тем показателям, которые организация или предприниматель представили в отчетности. При камеральных проверках налоговый инспектор оправляет требование, указывая срок на исполнение требование – 5 рабочих дней (НК РФ п.3 ст.88, п.6 ст.6.1). В статье расскажем про образец пояснительной записки в налоговую по требованию, дадим инструкции по заполнению.

Для чего используется пояснительная записка

Рассмотрим случаи, когда налоговый орган вправе потребовать пояснения:

- Если в представленной декларации выявлены ошибки, либо расхождения между сведениями налоговой с данными в отчете;

- Если в уточненной декларации сумма налога меньше, чем в исходной;

- Если представлена декларация по налогу на прибыль с убытком.

Когда в налоговых отчетах в самом деле содержаться ошибки, то организации и предприниматели могут сразу направлять уточненную декларацию, а не пояснительную записку (НК РФ 81, п.1, ст.81).

Любая пояснительная записка пишется в свободной форме, строгих бланков для ее написания нет. Подается записка на бумаге, одним из способов:

- лично, обратившись в канцелярию налоговой;

- по почте.

Пояснительная записка по справкам НДФЛ

По справкам 2-НДФЛ проводить камеральные проверки налоговые органы не имеют право, так как справки эти ни расчетом ни декларацией не являются. Однако при их проверке могут возникнуть неточности и ИФНС может потребовать пояснение. Налоговая может потребовать объяснить причину расхождения сумм начисленного, удержанного и уплаченного НДФЛ сотрудника, либо если выявились ошибки при представлении вычета, либо когда сумма уплаченного НДФЛ в текущем году меньше НДФЛ предыдущего года.

Пояснительная записка по декларации УСН

Требование о предоставлении пояснений по декларации УСН связано, в основном, с расхождениями данных о сумме дохода в отчете с поступлениями на расчетном счете организации. Налоговые органы в настоящее время имеют доступ к расчетному счету организации либо предпринимателя. И в случаях, когда итоги в инспекции и итоги в декларации расходятся, это требует пояснения. Такие расхождения в суммах могут быть связаны с поступлениями на расчетный счет, которые не учитываются при расчете дохода компании, например возврат платежа от поставщика, помощь учредителей организации, займы и др.

Пояснительная записка по убыткам

Когда налоговики требуют пояснения по убытку в декларации, необходимо обосновать причину его возникновения. Следовательно, нужно представить документальное подтверждение доходов и расходов, разъяснить как происходил расчет, а так же обосновать возникновение этого убытка. Для документального подтверждения подходят выписки из бухгалтерских регистров, договора с поставщиками, договора с клиентами и др.

Чем тщательнее вы подготовите пояснение, тем меньше дополнительных вопросов возникнет у налоговой.

Пояснительная записка по НДС к возмещению

Как и при проверке других деклараций, если налоговики выявляют ошибки в декларации по НДС, они требуют представить пояснения. Как правило, если подается НДС декларация к возмещению, налоговая требует дать пояснения. Если вы сдаете НДС-декларацию в электронном виде, то и пояснения по ней вы обязаны представить электронно. А пояснения, подаваемые в другом виде, будут признаны непредставленными. (НК РФ п.3ст.88).

Ошибки в составлении пояснительной записки

Для того, чтобы избежать возможных ошибок при составления пояснения нужно четко понимать что именно требует от вас налоговая. Так как четких требований по составлению записки нет, задача упрощается, однако следует запомнить несколько моментов:

- Как и любой исходящий документ, вы должны зарегистрировать записку под определенным номером;

- Пояснение должно содержать наименование органа, куда вы направляете эту записку. Это должен быть налоговый орган по месту регистрации организации или ИП;

- В записке должен быть указан номер требования, которое прислала вам налоговая;

- В тексте записке желательно выделять разделы, подразделы, пункты и подпункты;

- Должным образом должны быть оформлены приложения к записке.

Ответственность за непредставление пояснительной записки

Ответы на распространенные вопросы

Да, действительно в настоящее время в некоторых случаях налоговиков следует уведомить о том, что вы получили требование (письмо ФНС РФ NЕД-4-15/1071 от 21.01.2015).

Правомерно, на требованиях, представленных ИФНС, печать налогового органа может отсутствовать (письмо ФНС РФ NЕД-3-2/2739 от 15.07.2015).

Штраф за отказ представлять пояснения налоговая вам начислить не имеет право. Однако предоставить объяснения в ваших же интересах, т.к. на основании расхождений между данными декларации и налоговиков, вам могут доначислить налоги или платежи, а это уже сложнее.

Пояснительная записка – это информационный текст, написанный в деловом стиле. Прилагается к отчету, научному труду, проекту и содержит базовые сведения о его назначении, актуальности, обоснование целесообразности проведенной (запланированной) работы.

Как правильно написать записку

Понимание как пишется пояснительная записка важно для тех, кто работает с документами или занимается проектной деятельностью: служащие, студенты, экономисты, юристы.

Стиль изложения информационного материала — деловой. Четко, лаконично, с использованием профессиональной терминологии, стандартных фраз и оборотов (ввиду сложившихся обстоятельств, в установленном порядке, проведенный анализ показал), стереотипных предложений, без личных местоимений. Формально и объективно, без личной оценки повествования.

Составление пояснительной записки

Содержание зависит от цели ее подготовки. Для бухгалтерской отчетности в Налоговую службу требуется описание экономической деятельности организации, доходной и расходной части, материальной и нематериальной базы, задолженностей.

Для научной работы дается актуализация проекта: цель его создания, значимость. К техническому проекту – технические характеристики, область применения.

Кроме этого, к техническому проекту в описании присутствуют данные о функциональном назначении системы, объекта. Его составляющие и устанавливаемые между ними взаимосвязи, особенности взаимодействия. Описывается процесс деятельности и технические решения, как ввести систему в эксплуатацию, особенности разработки и применения.

При подготовке записки к проекту закона, распоряжения указывается нормативно-правовая база, разделы и подразделы, целесообразность его реализации. Порядок его принятия, размещения в СМИ, сроки вступления в силу. Основные положения, принципы, на которых базируется.

Общие требования к составлению

В зависимости от сферы деятельности могут быть свои особенности. В каждом ведомстве, организации есть образцы оформления. В образовательных учреждениях разрабатываются методички, разъясняющие требования к форме и содержанию.

- в печатном виде, на бумаге формата А4, книжная ориентация, с одной стороны

- шрифт Times New Roman, размер 12, интервал полуторный

- пункты и разделы, списки выделяются жирным шрифтом, печатаются по центру листа

- обязательна нумерация страниц, на титульном листе не проставляется

- выводы после каждого пункта и раздела

- возможно приложение дополнительного материала в виде таблиц, диаграмм, схем

- текст разбивать на абзацы (задает общую структуру и легкость чтения)

Оформление по ГОСТу

В целом форма единая. Различия касаются специфики области ее применения и отдельных требований, предъявляемых заказчиком. Некоторые пункты исключаются в зависимости от назначения.

Введение – это актуальность. Здесь могут быть прописаны цели, задачи, общие сведения об организации и ее деятельности (для экономистов). Соотносится с сегодняшним днем. Может быть краткое описание предшествующего опыта и историческая справка, которая подтверждает актуальность проводимого исследования, реализации задуманного проекта.

Содержание – краткое описание основного документа, анализ изученных материалов, ожидаемые результаты. Их подтверждение или опровержение.

Пояснительная записка из рук в руки

Выводы – итоги реализации проекта, результаты проведенной работы (для отчетной документации). Для бухгалтерской отчетности может потребоваться указание расхождений в учете, их пояснение (если запрос инициирован налоговыми органами). Анализ финансовой деятельности юрлица, соответствии поставленным целям, понесенные убытки.

Сокращения и условные обозначения чаще указываются в научных работах. К примеру, дипломный проект, курсовая. Здесь указываются повторяющие фразы и слова, их сокращение и обозначение. Далее по тексту они уже применяются в сокращенном виде.

Библиография – это список источников литературы (научные труды, монографии, печатные и периодические издания, словари). К их описанию есть жесткие требования, которые устанавливаются в соответствии с общими стандартами. С ними можно ознакомиться в специальных методичках, обратившись в библиотеку заведения.

Приложение – при необходимости прикладываются схемы, графики, диаграммы, чертежи, иллюстрации. Этот пункт необязателен к исполнению. Он зависит от характера работы. Прилагаемые материалы служат для наглядности и позволяют пояснить отдельные положения в представленном материале.

Пояснительная записка в Налоговую службу

Приказ № 43н от 6 июля 1999 г. Министерства финансов Российской Федерации регламентирует порядок сдачи бухгалтерской отчетности. Согласно документу готовится пояснительная записка. В ней содержатся сведения о финансовой деятельности учреждения.

Содержание зависит от требований Налоговой службы. Цель ее подготовки – разъяснение политики юридического лица, объективной оценки его деятельности, контроль финансового положения и задолженностей перед третьими лицами.

К отчетным данным:

- бюджет организации

- прибыль и расходы

- вложения

- задолженности перед дебиторами и кредиторами

- акции и активы

Если запрос инициирован налоговиками для уточнения данных по отчетности:

- ИНН

- регистрационный номер письма налогового органа

- данные документа, по которому уточняются сведения

- расходы и убытки на отчетный период

- адресат (данные налоговой службы)

- имеющиеся расхождения в данных

Содержание и форма пояснительной записки могут существенно различаться в зависимости от ее назначения и учреждения, которое ее готовит, сферы его деятельности. Этот небольшой по объему информационный материал порой ставит в тупик начинающих специалистов. Поэтому необходимо учитывать не только стандарт по ГОСТу, но и отдельные требования, которые предъявляются к документу по месту его востребования.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник: nalog-plati.ru

Ответ на требование о предоставлении документов в налоговую

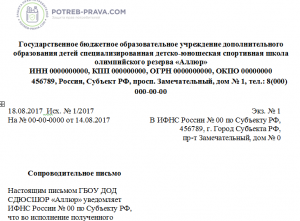

При необходимости ответа на запрос налоговой службы составляется сопроводительное письмо, представляющее собой пояснительную записку к уточненной декларации по НДС или иным налоговым сведениям, направленным в налоговую.

При составлении сопроводительного письма рекомендуется следовать общим правилам, которые разработаны для составления делового письма. В начале ответа указывают наименование организации, а также информацию о должностном лице, которому адресуется ответ.

Далее указываются персональные и контактные сведения лица, который направляет ответ.

Запомните! Текст сопроводительного письма в налоговую службу начинается со следующих слов:

- высылаем Вам;

- направляем Вам;

- представляем Вам.

Далее описывается перечень документов, которые отправляются. В тексте указываются их наименование, количество страниц и экземпляров каждого. В заключительной части указываются информация об отправителе письма и дата его отправления.

Для такого документа не предусмотрена процедура заверения его нотариусом. Об этом свидетельствует норма п. 2 ст. 93 НК РФ: «не допускается требование нотариального удостоверения копий документов, представляемых в налоговый орган (должностному лицу), если иное не предусмотрено законодательством РФ».

Однако заверяются копии документов, которые прикладываются к ответу. Заверение осуществляется путем нанесения подписи руководителя и печати организации на каждый лист.

На предприятии может быть иной сотрудник, который уполномочен руководителем на заверку материалов. Полномочия такого сотрудника подтверждаются доверенностью, составленной в соответствии с нормами гражданского законодательства.

Как оформить документы перед отправкой в ИФНС

Налоговый Кодекс РФ не закрепляет дополнительных обязательных требований, которые предъявляются к документам, передающимся по запросу налогового органа. Единственное требование – заверение в установленном порядке при необходимости.

По общей практике, количество запрошенных налоговым органом документов зачастую составляет несколько тысяч или сотен документов. Это очень трудоемкий и обычно бессмысленный процесс.

Предназначение и особенности составления сопроводительного письма в ИФНС, а также образец документа

Документ направляется в налоговый орган и относится к инструментам деловой переписки. Пункты его структуры выглядит так же, как и у обычного письма, встречающегося в деловом обороте.

Вы узнаете об особенностях составления документа, прилагаемого к доверенностям на доверителя, декларация, а также к ответу на требование налоговой службы.

Для чего составляется?

Пояснительную записку пишут для сопровождения таких документов, как:

- доверенность;

- декларация (о сопроводительном письме к декларации узнайте тут);

- уточненная налоговая декларация и другие (о написании письма к таким документам читайте здесь).

Такое сопровождение может служить и в качестве ответа на требование налогового органа предоставить какие-либо документы.

Цель предоставления

Письмо играет роль пояснения к подаваемым в налоговый орган документам. Причин предоставления информации в ФНС существует множество. Самые распространенные случаи:

- Ответное предоставление пояснения, связанного с получением письма из налоговой. Пояснение дается в целях проведения инспекцией камеральных проверок деклараций (п. 3 ст. 88 НК РФ).

- Пояснение заявителя о подаче в налоговую инспекцию уточненной налоговой декларации в связи с допущением ошибки (п. 1 ст. 80 НК РФ).

- Предоставление описи прилагаемых документов (п. 2 ст. 93 НК РФ).

Сопроводительные письма облегчают и упорядочивают документооборот, так как:

- предотвращаются споры, которые могут возникнуть относительно комплектности подаваемых бумаг;

- упрощается работа канцелярии, занимающейся регистрацией принятых документов;

- вносится ясность относительно цели направления в ИФНС документов;

- принятые бумаги быстро доходят до нужного специалиста.

Оформление

Сопроводительное письмо должно быть подписано руководителем организации, индивидуальным предпринимателем или представителем по доверенности. Указывается также должность, расшифровка инициалов и фамилия.

Обычно документ составляет работник ООО, именуемый в письме «Исполнитель». Заверяется бланк круглой печатью (при наличии). Если сопровождение направляется юридическим лицом, то оно составляется на фирменном бланке организации.

Из каких пунктов состоит?

Важно! Существует перечень обязательных сведений, указываемых в сопроводительном письме. Они содержатся в ГОСТ Р 7.0.97-2016, утвержденном приказом Росстандарта от 08.12.2016 года № 2004-ст.

Обязательные сведения выглядят так:

- Информация об отправителе (название, указание на организационно-правовую форму, юридический адрес, ИНН/КПП, контактный номер).

- Реквизиты ИФНС, в которую подаются бумаги.

- Дата направления документов и исходящий номер письма со ссылкой на реквизиты требования, полученного от налоговой инспекции.

- Текст с пояснением, составленный в свободной форме.

- Приложение в виде пронумерованного списка документов. Если приложений много, они указываются в прикладываемой к письму описи.

- Подписи уполномоченных лиц.

- Информация об исполнителе – инициалы и фамилия, контактный номер.

Сопроводительное письмо в бумажном виде не унифицировано. Если в нем содержатся все указанные реквизиты, можно считать, что документ оформлен правильно.

Письмо в электронном виде должно быть составлено по форме, утвержденной приказом ФНС РФ.

Пошаговое инструкция по заполнению

Сопроводительная записка к доверенности должна выглядеть таким образом:

- В правом верхнем углу листа пишется номер ИФНС, город, инициалы и фамилия руководителя, занимаемая должность. Если письмо составляется не на фирменном бланке, указываются также реквизиты отправителя.

- В левом верхнем углу указывается исходящий номер и дата составления. Если письмо является ответным, то обязательно указание номера запроса и даты его составления.

- По центру листа указывается наименование документа. Название должно выражать суть письма. В данном случае письмо нужно назвать «О направлении доверенности».

- Отступив несколько строк от названия, необходимо написать текст-пояснение. Первые слова должны быть «Направляем в Ваш адрес» или «Предоставляем Вам доверенность». Далее нужно указать все реквизиты доверенности и информацию о доверенном лице.

- Отступив несколько строк от основного текста, слева нужно указать должность уполномоченного лица. На той же строке посередине листа необходимо поставить подпись лица и печать организации. Справа должна находиться расшифровка подписи.

- В левом нижнем углу письма размещается информация об исполнителе.

Пункты 1, 2, 5 и 6 едины для всех видов сопроводительных писем.

К декларации

Назвать документ нужно «О направлении декларации».

Текст сопровождения можно написать так: «Направляем в Ваш адрес декларацию 3-НДФЛ за 2017 год».

Декларация 3-НДФЛ за 2017 год – на 6 листах в 1 экз.».

- Скачать бланк сопроводительного письма в ИФНС к декларации

- Скачать образец сопроводительного письма в ИФНС к декларации

О сопроводительных письмах к декларациям мы подробно писали в этих материалах, а о том, обязательно ли составлять данный документ к декларации по НДФЛ, вы можете узнать здесь.

К уточненной декларации

Назвать документ нужно «О направлении уточненной декларации».

Текст письма можно написать так: «Направляем в Ваш адрес уточненную декларацию 3-НДФЛ за 2017, составленную в связи с арифметической ошибкой, содержащейся в первичной декларации (указать свою причину).

Уточненная декларация 3-НДФЛ за 2017 год – на 6 листах в 1 экз.».

К ответу на требование

Назвать документ нужно «О направлении документов».

Пример письма к ответу на требование:

«Направляем в Ваш адрес, согласно требованию о предоставлении документов от _ № _, следующие документы в целях проверки правильности исчисления налоговой базы по НДС за второй квартал 2017 года:

- Выставленные счета-фактуры – на 5 листах в 1 экз.

- Полученные счета-фактуры – на 5 листах в 1 экз.

- Книга покупок – на 8 листах в 1 экз.

- Книга продаж – на 8 листах в 1 экз.

- Выписка с расчетного счета – на 3 листах в 1 экз.».

- Скачать бланк сопроводительного письма в ИФНС к документам

- Скачать пример сопроводительного письма в ИФНС к ответу на требования предоставления документов

О том, как правильно заполнить такое письмо по НДС, мы писали в другой статье.

Создание дубликата

Перед подачей документа в налоговую необходимо изготовить дубликат. Как составить копию, в том числе письма по требованию предоставления документов? Обычно исполнитель печатает письмо в двух экземплярах, одно для подачи, второе – для проставления отметки о принятии сотрудником налогового органа. Копия письма остается у исполнителя на сохранении до получения результата обращения в ИФНС.

Как передать в налоговую службу?

Налогоплательщик самостоятельно выбирает форму подачи документов. Существует два варианта – подача в бумажной форме в налоговый орган по месту учета гражданина или объекта налогообложения или направление в электронном виде через личный кабинет портала налог.ру.

Документооборот между налоговым органом и заявителями регулируется подзаконными актами:

Сопроводительное письмо – это документ универсального назначения, который может играть роль пояснительной записки или ответа на полученный запрос от ИФНС. Его структура довольно проста, и исполнителем по нему без труда сможет стать любое заинтересованное лицо.

Источник: 101million.com