Административная ответственность ООО — вид наказания, подразумевающий штрафные или иные виды санкций к нарушителю для недопущения подобных ситуаций в будущем. Особенности и степень наказания прописаны в КоАП РФ. Дела в отношении руководителей, учредителей или других работников компаний возбуждаются специальными органами власти. В зависимости от ситуации инициатором дела может выступать ЦБ РФ, ФНС, санитарные органы и другие структуры.

Наказание для участника ООО

Административная ответственность учредителя (участника) предприятия (ООО) подразумевает ряд ограничений. По ФЗ №14 участник компании не отвечает по финансовым обязательствам предприятия личным имуществом (только размером установленной доли). Учредитель отвечает в ситуации, если по его вине предприятие потеряло большие деньги, но такой факт нужно доказать через суд.

Участники ООО отвечают по закону за банкротство, которое имеет фиктивный или преднамеренный характер, и за ошибки в процессе признания неплатежеспособности. Наказание за такие действия прописано в статьях 14.12 и 14.13 КоАП. Если учредитель своими действиям нанес крупный ущерб предприятию, он отвечает личным имуществом. Если суду не удалось доказать этот факт, субсидиарная ответственность не наступает.

Номинальный директор. Какая ответственность фиктивного директора

За что отвечает директор

Важный момент — административная ответственность руководителя ООО, который первым отвечает за финансовые проблемы предприятия. Директор назначается учредителями и наказывается за действия, ставшие причиной финансовых потерь или гибели людей. Руководитель привлекается к ответу за:

- нарушение норм законодательства;

- превышение должностных полномочий;

- незаконное (фиктивное, преднамеренное) банкротство;

- отклонение от требований санитарной и пожарной безопасности, норм ОТ;

- нарушение действующих правил признания неплатежеспособности и т. д.

Руководитель несет административную ответственность солидарно с другими участниками ООО.

Наказание выражается в виде штрафов или запрета на ведение деятельности. Решение принимает судебный орган.

В наиболее сложных ситуациях, когда действия руководителя повлекли крупные финансовые убытки и смерть людей, в силу вступают нормы УК РФ.

Штраф для учредителей и директора ООО по КоАП

Уровень финансового воздействия на участника или директора зависит от ситуации, решения судебного органа и иных факторов. Выделим основные статьи:

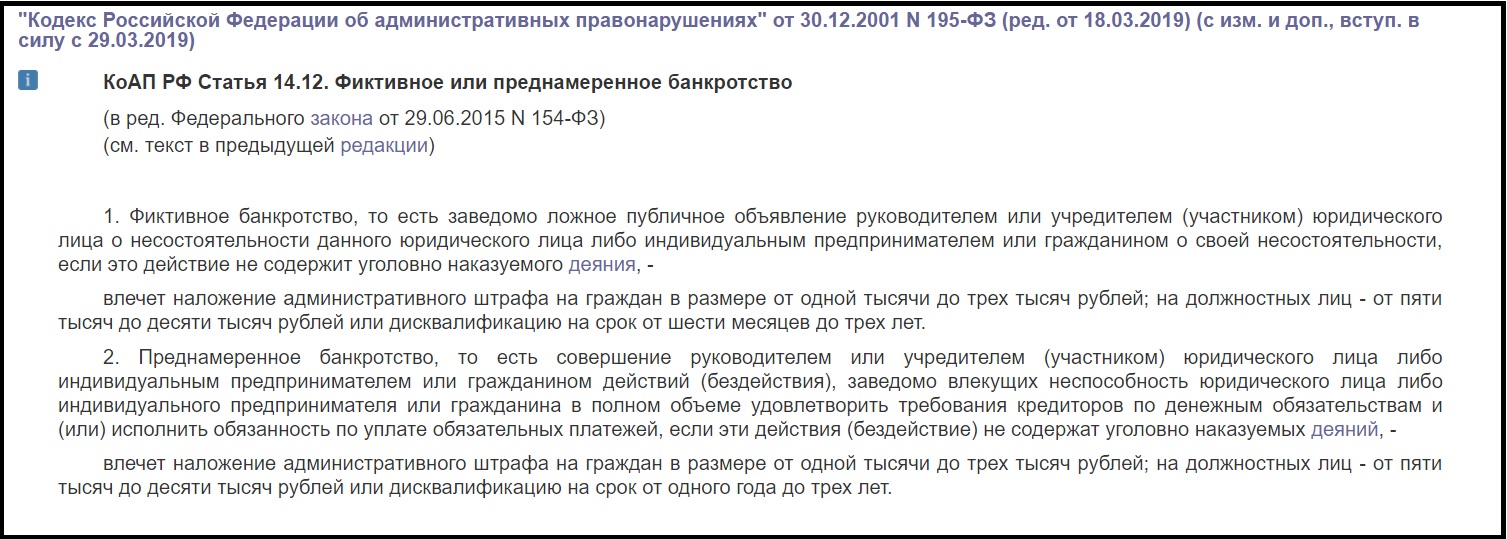

- Статья 14.12 КоАП РФ — наказание за «незаконное» банкротство (фиктивное, преднамеренное). В первом случае на должностных лиц накладывается штраф 5-10 тысяч рублей или дисквалификация до полугода. За преднамеренное доведение до неплатежеспособности ожидает штраф 5-10 т. р. и дисквалификация на 1-3 года.

- Статья 14.13 КоАП РФ. Здесь описана админответственность за незаконные действия в период банкротства (сокрытие собственности, отчуждение). При отсутствии признаков уголовного производства взимается 50-100 т. р. или отстранение на срок до полугода. Нарушение последовательности по покрытию требований кредиторов влечет к финансовому наказания величиной 50-100 т. р. Невыполнение требований управляющего, организатора торгов или иных органов влечет штраф 25-50 т. р.

Выделяются и иные виды административной ответственности, описанные статьях 14.12, 14.13 и 14.14.

Итоги

ООО нельзя привлечь к уголовной ответственности. Это возможно только в отношении физического лица. Что касается административного наказания, это реально. При этом штрафы и временное отстранение часто несет серьезные риски для компании, поэтому нужно быть осторожным и не давать повода надзорным органам для взыскания штрафов.

Источник: officeoff.ru

Субсидиарная ответственность учредителя и директора

Рассказываем про риски, которые могут возникнуть у учредителя и директора в ООО, если появится угроза задолженностей перед налоговой и контрагентами.

Время чтения: 12 минут

2301

Что такое субсидиарная ответственность

Субсидиарная ответственность — это право получения долга от другого лица (которое связано с должником), если прямой должник не может погасить свою задолженность.

Налоговая сделала проверку в компании и выявила уход от налогов на 100 млн. рублей (ст. 45 НК РФ). Суд встал на сторону налоговой и теперь организации нужно уплатить эту сумму в бюджет. У компании может не оказаться этих средств, чтобы погасить задолженность.

В этом случае налоговая может пойти в суд и потребовать долг с директора, учредителя, родственников учредителя, бухгалтера и любых других лиц, которых можно привлечь к получению долга (ст. 1064 ГК РФ). В этом случае также возможна уголовная ответственность с сроком до 6 лет (ст. 195 УК РФ, ст. 196 УК РФ, ст.

197 УК РФ).

Такой принцип распространяется на все задолженности, в том числе, если возместить суммы потребует контрагент, у которого ООО-должник приобрело товары, но их не оплатило.

До 1 сентября 2017 года привлечь учредителя или директора к субсидиарной ответственности было сложно, не говоря уже о родственниках и других сотрудниках компании, однако после №-266 ФЗ от 29.07.2017 года ситуация кардинально поменялась.

Подробнее расскажем ниже.

Субсидиарная ответственность учредителя и директора по долгам

Ситуация до 1 сентября 2017 года

Налоговая инициировала проверку компании по итогам которой доначислила 100 млн. налогов:

- Бухгалтер накосячил и неправильно рассчитал сумму налога к уплате.

- Налоговая запросила документы, а документы были неправильно оформлены. Компания снова запросила документы у контрагента, но контрагент уже ушел с рынка и не может выставить документы. Из-за отсутствия правильно оформленных документов налоговая доначислила.

- Налоговая обнаружила подрядчика, которому ООО перечислило денежные средства. У подрядчика не было сотрудников и ресурсов, чтобы выполнить свои обязательства по договору, а также все средства после получения на расчетный счет подрядчика сразу обналичивались.

Налоговая суд выиграла и суд обязал организацию уплатить налоги в бюджет.

До 1 сентября 2017 года в этом случае происходил следующий механизм, если компания не могла или не хотела уплачивать налоги после доначисления:

- Учредитель делал новую компанию, которая с ним никак не связана (оформлял на жену, друзей, родственников и нанимал директора). Продавал все активы ООО новой компании. Также перезаключал все договоры с покупателями на новую компанию.

- Банкротил или ликвидировал старую компанию, которой налоговая доначислила. Также ликвидировал аффилированные компании через которые снимали кэш. Либо учредитель находил подставного директора или учредителя и «сваливал компанию с грузом на левых людей».

- Таким образом налоговая не могла ничего взыскать с компании, а также привлечь учредителя и директора к субсидиарке.

Но все изменилось после 01.09.2017

Субсидиарка 2.0

Главное нововведение — теперь налоговая может привлекать к субсидиарной ответственности неограниченный круг лиц, который мог контролировать должника.

Если перевести, то налоговая сможет привлечь учредителя, директора, главного бухгалтера, финансового директора, жену учредителя, родителей и друзей, если налоговая найдет связь того, что эти лица были как-то причастны к должнику и влияли на его решения, которые привели к невозможности уплатить долг (ст. 61.10, 61.11 №127-ФЗ от 26.10.2002).

Для того, чтобы налоговая могла привлечь любое лицо к ответственности, достаточно подать на него в суд. При этом должнику и контролирующему лицу должника (КЛД) придется доказывать, что их действия или бездействие не были намеренно направлены на причинение ущерба кредитору (п.2 ст. 61.11 №127-ФЗ от 26.10.2002).

Законодательство переписали таким образом, что теряется презумпция невиновности у должника и КЛД. По умолчанию должник и КЛД будут виновны, если они не докажут обратное.

Возьмем наш пример сверху, чтобы показать на его примере текущий порядок привлечения к субсидиарной ответственности:

- Налоговая проводит проверку и доначисляет 100 млн. рублей налогов.

- Учредитель и по совместительству директор начинает переводить договоры и активы из старой компании в новую.

- При этом учредитель продает оборудование, землю, помещения компании за бесценок новой компании.

- Дорогую технику и Mercedes AMG директор продает своей жене по цене намного ниже рыночной.

- Учредитель подает заявление о банкротстве компании (за преднамеренное банкротство учредитель также может попасть под ст. 196 УК РФ и получить срок до 6 лет тюремного заключения). Назначается конкурсный управляющий.

- Начинается судебный процесс.

- Налоговая инициирует процесс привлечения учредителя к субсидиарной ответственности.

- По умолчанию учредитель виновен. Суд встает на сторону налоговой и привлекает учредителя к субсидиарной ответственности, т.к. учредитель не доказал, что его действия не привели компанию-должника к банкротству.

- Учредителю придется выплатить 100 млн. рублей доначислений и штрафов за счет своего имущества, сбережений или активов новой организации. Также у учредителя есть риск сесть в тюрьму на реальный срок до 6 лет.

Зоны риска по субсидиарной ответственности и как их избежать

Административная ответственность генерального директора

Какие меры административной ответственности предусмотрены российским законодательством в отношении генерального директора российской организации, в каком порядке осуществляется привлечение к ответственности и исполнение наказания, в каких случаях ответственность генерального директора может быть исключена. Эти вопросы рассматривает Наталия Травкина, руководитель группы административно-правовой защиты бизнеса «Пепеляев Групп», к. ю. н., адвокат.

Как устанавливается административная ответственность

- Кодексе РФ об административных правонарушениях (далее — КоАП);

- законах субъектов РФ об административных правонарушениях.

Нормы предусматривают привлечение к административной ответственности самого юридического лица, в деятельности которого допущено нарушение требований законодательства РФ, должностного лица и рядового работника юридического лица.

Чтобы обычный работник (не должностное лицо) был привлечен к административной ответственности, необходимо, чтобы в соответствующей статье Особенной части КоАП субъектом правонарушения признавался гражданин.

То есть административное наказание применяется одновременно к юридическому лицу, к его должностному лицу, к иному работнику (ч. 3 ст. 2.1 КоАП).

Исключение составляют случаи, когда в статьях КоАП и законов субъектов РФ об административных правонарушениях, определяющих составы административных правонарушений, указано, что установленные ими меры ответственности применяются только к должностному лицу, или только к юридическому лицу, или только к гражданину (ч. 2 ст. 2.10 КоАП ). Также исключения предусмотрены ч. 4 и 5 ст. 2.1. КоАП, но их применение крайне ограничено.

Должностное лицо. В качестве должностного лица, подлежащего привлечению к административной ответственности при выявлении нарушений в связи с предпринимательской и хозяйственной деятельностью юридического лица, в первую очередь рассматривается руководитель этой организации — генеральный директор, директор. Поскольку именно он действует от имени юридического лица, представляет его интересы, руководит текущей деятельностью и должен обеспечивать выполнение юридическим лицом и всеми его работниками требований действующего законодательства РФ.

Но в качестве должностного лица могут привлекаться к административной ответственности и другие работники юридического лица, если на них возложены организационно-распорядительные или административно-хозяйственные функции и в связи с выполнением этих функций они совершили правонарушение, за которое предусмотрена административная ответственность (примечание к ст. 2.4 КоАП, п. 4 постановления Пленума ВС от 24.10.2006 № 18 «О некоторых вопросах, возникающих у судов при применении особенной части Кодекса РФ об административных правонарушениях», п. 3 постановления Пленума ВС от 10.02.2000 № 6 «О судебной практике по делам о взяточничестве и коммерческом подкупе»).

Исключение составляют случаи, когда КоАП прямо указывает генерального директора в качестве субъекта административного правонарушения. Таких норм в КоАП немного, например, ч. 1 и 2 ст. 14.12 «Фиктивное или преднамеренное банкротство», ч. 2 и 5 ст. 14.13 «Неправомерные действия при банкротстве».

Порядок привлечения к административной ответственности

Привлечение к административной ответственности в основном начинается с возбуждения дела об административном правонарушении.

Поводы для возбуждения дела. Поводом для возбуждения дела чаще всего является выявление должностными лицами административных органов достаточных данных, указывающих на наличие события административного правонарушения.

Должностное лицо может выявить такую информацию непосредственно или получить информацию из сообщения, заявления какого-либо физического или юридического лица, из средств массовой информации и прочих источников (п. 1 и 3 ч. 1 ст. 28.1 КоАП).

Протокол и расследование. О совершении административного правонарушения составляется протокол немедленно после выявления совершения административного правонарушения (ч. 1 ст. 28.2 и ч. 1 ст. 28.5 КоАП).

Для проведения экспертизы или иных процессуальных действий, требующих значительных временных затрат, до составления протокола может быть проведено административное расследование.

Рассмотрение дела. Следующий этап — рассмотрение дела об административном правонарушении. В зависимости от нарушения рассмотрением дела может заниматься должностное лицо административного органа или судья.

В этом году введено правило, согласно которому должностное лицо, возбудившее дело об административном правонарушении, не вправе рассматривать дело о таком правонарушении, за исключением случаев назначения административного наказания без составления протокола (ч. 8 ст. 22.2 КоАП).

Ранее практика исходила из обратного. Например, ВС указывал, что КоАП не содержит нормы, которой было бы запрещено рассмотрение дела должностным лицом, составившим протокол об административном правонарушении (решение ВС от 22.01.2016 № 36-АД15-5).

Постановление и назначение наказания. Итогом данного этапа является вынесение постановления о назначении административного наказания или постановления о прекращении производства по делу об административном правонарушении. Постановление должно быть направлено лицу, в отношении которого оно вынесено (ч. 2 ст. 29.11 КоАП).

На составление протокола и последующее рассмотрение дела в обязательном порядке вызывается лицо, в отношении которого ведется дело об административном правонарушении (ч. 2 ст. 25.1, ч. 4 ст. 28.2 и п. 2 ч. 1 ст. 29.7 КоАП).

Совершение этих действий в его отсутствии является существенным нарушением процедуры привлечения к ответственности и влечет отмену наказания, но, конечно, при условии, что отсутствуют доказательства надлежащего извещения лица о месте и времени составления протокола или рассмотрения дела.

Упрощенный порядок. При привлечении к административной ответственности в упрощенном порядке протокол не составляется, рассмотрение материалов дела осуществляется без вызова лица, в отношении которого возбуждено производство по делу (ст. 28.6 КоАП).

Упрощенный порядок производства применяется чаще всего в отношении административных правонарушений в области дорожного движения, в области благоустройства территории и за нарушение порядка использования на платной основе парковок.

Лицо, привлеченное к административной ответственности, может обжаловать постановление о назначении наказания (ч. 1 ст. 30.1 КоАП).

Назначаемые наказания и их исполнение

Постановление о назначении наказания должно быть исполнено после вступления его в законную силу (ч. 2 ст. 31.2 КоАП). Если постановление не обжалуется, оно вступает в силу по истечении 10 суток со дня вручения или получения копии постановления (ч. 1 ст. 30.3, п. 1 ст.

31.1 КоАП).

Если оно было обжаловано и не отменено — немедленно после вынесения не подлежащего обжалованию решения по жалобе (п. 3 ст. 31.1 КоАП) или после истечения срока для обжалования решения по жалобе, если такое решение не обжаловано (п. 2 ст. 31.1 КоАП).

Штраф. Традиционно административные штрафы — наиболее часто назначаемое наказание, это более половины всех наказаний (см. сводные статистические сведения о деятельности федеральных судов общей юрисдикции и мировых судей за 2021 год, cdep.ru). Административный штраф должен быть уплачен не позднее 60 дней со дня вступления постановления о наложении административного штрафа в законную силу (ч. 1 ст. 32.2 КоАП).

Предупреждение. Все чаще и чаще назначается предупреждение. Например, в 2021 году количество назначаемых предупреждений составило 1 419 020, в то время как в 2020 году их было 801 356. Постановление о назначении административного наказания в виде предупреждения исполняется путем вручения или направления копии постановления (ст. 32.1 КоАП).

Дисквалификация. Вероятность применения дисквалификации в качестве наказания невысока. Практика свидетельствует о редкости применения дисквалификации в качестве административного наказания. Это происходит всего в 0,2 процента случаев.

Дисквалификация означает, в частности, лишение физического лица права занимать должности в исполнительном органе управления любого юридического лица, входить в совет директоров (наблюдательный совет), осуществлять предпринимательскую деятельность по управлению юридическим лицом (ч. 1 ст. 3.11 КоАП).

Исполнение постановления о дисквалификации производится путем прекращения договора (контракта) с дисквалифицированным лицом (ч. 2 ст. 32.11 КоАП).

Дисквалификация может быть применена только в отношении лица, осуществляющего организационно-распорядительные или административно-хозяйственные функции в органе юридического лица, то есть в отношении единоличного исполнительного органа: генерального директора, директора или члена коллегиального исполнительного органа (ч. 3 ст. 3.11 КоАП).

Реестр дисквалифицированных лиц. В целях обеспечения учета лиц, в отношении которых имеются вступившие в законную силу постановления о дисквалификации, формируется реестр дисквалифицированных лиц, который ведет Федеральная налоговая служба.

Вам понравился материал?

Источник: www.pgplaw.ru