Конституционный суд разъяснил, что нормы Налогового кодекса о применении патентной системы относятся только к ремонтным работам на объектах недвижимости, предназначенных для проживания. Как следует из Постановления КС от 26.01.2023 № 4, риски неправильного применения патентов лежат на самих предпринимателях.

История вопроса

С 2015 года индивидуальный предприниматель Михаил Петров из Чувашии использует упрощенную систему налогообложения. Кроме того, он владел патентами на право использования патентной системы налогообложения на территории Московской области на октябрь — декабрь 2016-го и весь 2017 год. В патентах в качестве деятельности индивидуального предпринимателя была указана категория «Ремонт жилья и других построек».

13 октября, 16:42

30 июня, 17:41

Федеральная налоговая служба Чебоксар после проверки сочла, что Петров не имел права использовать эти патенты по ряду контрактов, так как там он выполнял строительство, а не ремонт. ФНС предписала ему уплатить 2,1 млн руб. налога по УСН, 301 987 руб. пеней и 105 285 руб. штрафа.

ИП попытался оспорить решение в суде. АП Чувашской Республики в этом отказал. Он пришел к выводу, что отделочные и строительно-монтажные работы на вновь возводимых объектах нельзя отнести к работам по ремонту. Кроме того, истец не доказал, что работал именно на предназначенных для проживания объектах. Вышестоящие инстанции «засилили» это решение.

По мнению Петрова, подп. 12 п. 2 ст. 346.43 Налогового кодекса, который касается применения патентов при реконструкции и ремонте зданий, создает правовую неопределенность и не позволяет налогоплательщику прогнозировать налоговые последствия предпринимательской деятельности.

Позиция КС

Конституционный суд напомнил, что нормы НК относительно применения патентной системы многократно менялись: упоминание о строительстве в какой-то момент убрали, а потом вновь добавили.

При этом Градостроительный кодекс разграничивает строительство и ремонт. Работы на незавершенных объектах считаются строительством, поскольку они направлены на создание элементов, которых не хватает для завершения постройки, а не на восстановление существующих частей строения. Но из этого правила есть исключения, указывает КС. В их числе — приведение жилья в пригодное для проживания состояние, если его сдали без отделки.

Кроме того, в оспариваемой норме говорится конкретно про жилье. Предприниматель должен учитывать это при расчете ожидаемых налоговых льгот.

По оценке КС, оспариваемая норма содержит достаточно конкретное определение деятельности и ее объектов, при которых применяется патентная система налогообложения. Она не противоречит Конституции и в деле Петрова применена корректно.

✅КАКУЮ ОТЧЕТНОСТЬ НУЖНО СДАВАТЬ ПРЕДПРИНИМАТЕЛЮ НА ПАТЕНТЕ? #бухгалтер #бизнес #патент #псн #налоги

Источник: pravo.ru

Можно ли получить патент ИП на техническое обслуживание электроустановок? Какой это вид деятельности по ОКВЭД?

Можно ли получить патент ИП на техническое обслуживание электроустановок? Какой это вид деятельности по ОКВЭД?

Ответы на вопрос (1):

23.01.2017, 20:05,

г. Красноярск

В случае если Вы будете выполнять работы: монтаж и демонтаж проводов и грозозащитных тросов воздушных линий электропередачи напряжением до 35 кВ включительно; монтаж и демонтаж проводов и грозозащитных тросов воздушных линий электропередачи напряжением свыше 35 кВ; Монтаж и демонтаж трансформаторных подстанций и линейного электрооборудования напряжением до 35 кВ включительно; Монтаж и демонтаж трансформаторных подстанций и линейного электрооборудования напряжением свыше 35 кВ; Установка распределительных устройств, коммутационной аппаратуры, устройств защиты; Устройство наружных линий связи, в том числе телефонных, радио и телевидения; Укладка кабелей в подводных условиях, в том числе электрических и связи, то Вам необходимо получить свидетельство о допуске. Требования, предъявляемые при выдаче свидетельства о допуске установлены ст.55.5 Градостроительного кодекса РФ. В соответствии с Приказом Минрегиона РФ от 30.12.2009 г. № 624, виды работ по подготовке проектной документации, содержащиеся в Перечне, могут выполняться ИП самостоятельно (лично), а виды работ по инженерным изысканиям, по строительству, реконструкции, капитальному ремонту — только с привлечением работников в порядке, предусмотренном законодательством Российской Федерации. Приказом Минрегиона РФ от 30.12.2009 г. № 624 установлено, что Перечень не включает в себя виды работ по подготовке проектной документации, по строительству, реконструкции, капитальному ремонту в отношении объектов, для которых не требуется выдача разрешения на строительство в соответствии с пунктами 1 — 4, 5 части 17 статьи 51 Градостроительного кодекса РФ, а также в отношении объектов индивидуального жилищного строительства (отдельно стоящих жилых домов с количеством этажей не более чем три, предназначенных для проживания не более чем двух семей); жилых домов с количеством этажей не более чем три, состоящих из нескольких блоков, количество которых не превышает десять и каждый из которых предназначен для проживания одной семьи, имеет общую стену (общие стены) без проемов с соседним блоком или соседними блоками, расположен на отдельном земельном участке и имеет выход на территорию общего пользования (жилые дома блокированной застройки); многоквартирных домов с количеством этажей не более чем три, состоящих из одной или нескольких блок-секций, количество которых не превышает четыре, в каждой из которых находятся несколько квартир и помещения общего пользования и каждая из которых имеет отдельный подъезд с выходом на территорию общего пользования.

Источник: www.9111.ru

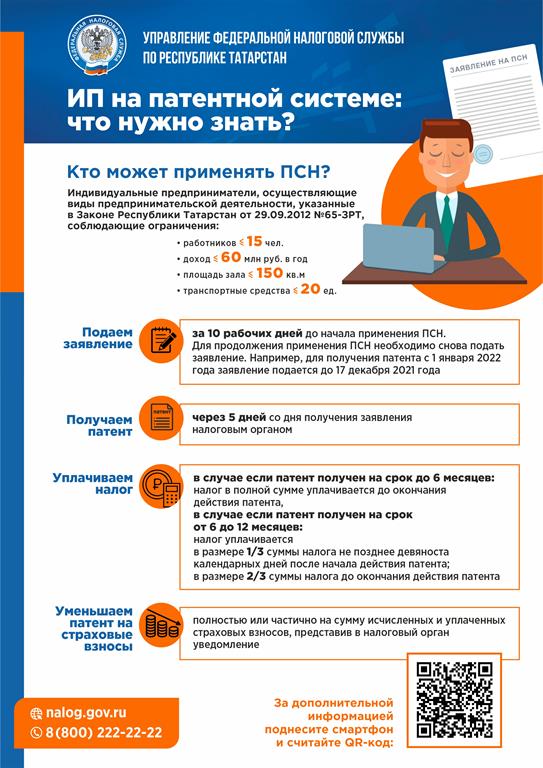

Индивидуальный предприниматель на патентной системе налогообложения: что нужно знать?

Патентная система налогообложения — это специальный налоговый режим для индивидуальных предпринимателей. Вместо уплаты налогов и сдачи налоговой декларации предприниматель оплачивает патент. Это фиксированная сумма, которая рассчитывается исходя из вида и места ведения деятельности.

Читайте нас в Telegram-канале Высокогорские вести

Оставляйте реакции

К сожалению, реакцию можно поставить не более одного раза 🙁

Мы работаем над улучшением нашего сервиса

Расскажите друзьям

Нет комментариев

Показать все комментарии Написать комментарий

Мы в Телеграм-канале

Перепечатка, воспроизведение и распространение в любом объеме информации,

размещенной на сайте, возможна только с письменного согласия редакций СМИ.

При поддержке Республиканского агентства по печати и массовым коммуникациям «ТАТМЕДИА».

Наименование СМИ: Высокогорские вести

№ свидетельства о регистрации СМИ, дата: ЭЛ № ФС 77 — 47612 от 07.12.2011

выдано Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций

ФИО главного редактора: Мустафина Эльвира Анваровна

Адрес редакции: 422700, Российская Федерация, Республика Татарстан, Высокогорский район, пос. ж.д.ст. Высокая Гора, ул. Школьная, д. 16

Телефон редакции: (84365) 2-36-48

Учредитель СМИ: АО «ТАТМЕДИА»

Источник: biektaw.ru