Лимит на патенте — это ограничение по максимальному доходу, который может быть получен ИП при использовании ПСН. В 2023 году установлен новый лимит для ИП, который составляет максимум 5 миллионов рублей. Это означает, что если доходы ИП превышают эту сумму за год, он больше не сможет использовать ПСН и должен будет перейти на общую систему налогообложения.

Кроме того, стоит отметить, что лимит на патенте также распространяется на количество работников у ИП. Теперь в случае превышения лимита по доходам, ИП не сможет иметь более 15 человек на своей работе.

Установленные ограничения для предпринимателей

В 2023 году предприниматели, зарегистрированные как индивидуальные предприниматели, сталкиваются с определенными ограничениями в использовании патента по упрощенной системе налогообложения.

Система налогообложения ПАТЕНТ | Малый бизнес в восторге | Только для ИП

Во-первых, установлен лимит на общую сумму доходов, которую предприниматель может получить в течение года. Этот лимит в 2023 году составляет 120 миллионов рублей. Если предприниматель превышает этот лимит, он не может использовать патент и обязан перейти на общую систему налогообложения.

Во-вторых, установлены ограничения на виды деятельности, которые могут осуществляться на патентной системе. Предприниматель не может заниматься деятельностью в сфере оптовой и розничной торговли алкогольной и табачной продукцией, а также не может осуществлять деятельность связанную с лицензированием, разработкой программного обеспечения и оказанием услуг в области телекоммуникаций.

В-третьих, предприниматель должен учитывать особенности и ограничения по уплате налогов при использовании патента. Так, ставка налога при использовании патента для различных видов деятельности устанавливается в процентном соотношении к доходам. Также есть ограничения по уплате единого налога на вмененный доход и другим налогам.

В заключение, предпринимателям, зарегистрированным как индивидуальные предприниматели, важно знать и соблюдать установленные ограничения для использования патента по упрощенной системе налогообложения. Это позволит избежать возможных негативных последствий и обеспечить соблюдение законодательства в сфере предпринимательства.

Правила определения лимита на патент

Для самостоятельного предпринимательства в России существует возможность воспользоваться упрощенной системой налогообложения, включающей в себя патентную систему. Однако использование этой системы ограничено определенным лимитом, который определяется на основе различных критериев.

Основной критерий определения лимита на патент – это величина доходов ИП за календарный год. Для определения лимита необходимо учитывать не только доходы от предоставления услуг или реализации товаров, но и другие виды доходов, такие как арендные платежи или проценты по кредитам.

Статья по теме: Арбитражный суд проверка по ИНН: как найти и проверить дело контрагента?

При определении лимита на патент учитывается также место нахождения ИП. В различных регионах России могут действовать разные критерии определения лимита, связанные с экономическими особенностями региона. Таким образом, в зависимости от местонахождения ИП может быть установлен разный лимит на патент.

Помимо прочего, важным критерием при определении лимита на патент является характер деятельности ИП. Некоторые виды деятельности могут быть ограничены в использовании патентной системы или иметь специальные условия определения лимита.

Таким образом, определение лимита на патент для индивидуальных предпринимателей в 2023 году зависит от различных факторов, таких как доходы, место нахождения и характер деятельности ИП. Необходимо учитывать эти критерии при планировании своей деятельности и выборе налоговой системы.

Преимущества патента перед другими формами налогообложения

Патент является одной из форм налогообложения для индивидуальных предпринимателей, и он имеет несколько преимуществ перед другими формами налогообложения.

Во-первых, патент предоставляет ИП упрощенную систему налогообложения. При этом стоимость патента определяется в зависимости от вида предпринимательской деятельности, что позволяет заранее знать и контролировать свои затраты. Также, в отличие от уплаты НДС и налога на доходы, при патенте ИП освобождаются от уплаты социальных взносов.

Во-вторых, патент позволяет снизить бюрократическую нагрузку на ИП. В отличие от единого налога на вмененный доход или общей системы налогообложения, при патенте ИП не требуется представление отчетности, ведение бухгалтерского учета и подача множества документов в налоговые органы.

В-третьих, патент предоставляет возможность ИП сэкономить на уплате налогов. Так как стоимость патента определяется фиксированной суммой в зависимости от вида деятельности, ИП может вести бизнес без значительных затрат на уплату налогов. Это особенно выгодно для малых и средних предприятий.

Кроме того, патент также обеспечивает ИП определенные привилегии. Например, при патенте ИП имеет возможность уменьшить ограничения на объемы реализации товаров или услуг, что позволяет увеличить доходы и развивать бизнес. Патент также дает возможность получить льготы или скидки на определенные услуги или товары.

Как изменится лимит на патент в 2023 году

В 2023 году планируется изменение лимита на патент для индивидуальных предпринимателей. Согласно новым правилам, предельное количество штатных работников, которое может быть зарегистрировано на патенте, составит 15 человек.

Это означает, что ИП, занимающиеся предпринимательской деятельностью и имеющие штат сотрудников, смогут зарегистрировать на патенте до 15 человек. Если количество работников превышает данное число, ИП будет обязано перейти на упрощенную систему налогообложения или выбрать другой вид регистрации.

Изменение лимита на патент в 2023 году подразумевает, что большинство ИП с небольшими штатами смогут продолжать использовать эту форму налогообложения. Однако, для ИП с большим штатом и высокими доходами это может стать ограничением и потребовать пересмотра их бизнес-модели.

Какие документы необходимо предоставить для получения патента

Для получения патента на изобретение или полезную модель индивидуальным предпринимателем необходимо предоставить следующие документы:

- Заявление о выдаче патента, оформленное в соответствии с установленной формой.

- Описание изобретения или полезной модели, в котором детально описываются основные характеристики, преимущества и область применения изобретения или полезной модели.

- Формула изобретения или полезной модели, в которой указываются точные технические решения, входящие в состав изобретения или полезной модели.

- Рисунки конструкции изобретения или полезной модели, если они необходимы для более наглядного представления.

- Описание способа осуществления изобретения или полезной модели, если такой способ существует.

- Выписка из Единого государственного реестра юридических лиц или из Единого государственного реестра индивидуальных предпринимателей с указанием регистрационных данных предпринимателя.

- Документы, подтверждающие приоритет изобретения или полезной модели, если такой приоритет имеется.

- Квитанцию об уплате государственной пошлины за рассмотрение заявки на выдачу патента.

Статья по теме: Как получить права на мотоцикл: подробное руководство

Все документы должны быть правильно оформлены и удовлетворять требованиям законодательства. Непредоставление одного из необходимых документов может быть основанием для отказа в выдаче патента. Все документы должны быть переведены на русский язык, если они составлены на иностранном языке.

Какие виды деятельности не подлежат патентованию

1. Идеи и концепции: Патент не может быть выдан на абстрактные идеи или концепции, не имеющие конкретной реализации. Такие понятия могут быть интересными с точки зрения творчества, но не являются объектом патентной защиты.

2. Методы для решения абстрактных задач: Патент не может быть выдан на методы решения абстрактных задач, несвязанных с конкретной технологией или промышленным процессом. Методы должны быть реализованы с помощью конкретных технических средств или использования определенных материалов.

3. Научные открытия и математические принципы: Патент не может быть выдан на научные открытия или математические принципы, так как они считаются общедоступными знаниями. Однако, если открытие или принцип применяется для реализации какого-либо устройства или процесса, то они могут быть патентованы.

4. Методы лечения и диагностики: Патент не может быть выдан на методы лечения или диагностики, так как это относится к области медицины и здравоохранения, где главным приоритетом является сохранение жизни и здоровья людей. Однако, связанные с этими методами технические приборы или изобретения все же могут быть патентованы.

5. Идеи и теории культурного, социального или экономического характера: Патент не может быть выдан на идеи и теории, касающиеся культурных, социальных или экономических вопросов. Такие концепции являются общепринятыми и объективными знаниями, не требующими специальной защиты.

Все вышеперечисленные виды деятельности не подлежат патентованию, так как не соответствуют требованиям патентного закона, согласно которому патент может быть получен только на конкретные технические решения и изобретения, которые вносят нововведения в отрасль и могут быть индустриально применены.

Как проверить лимит на патент и соблюдать его правила

Для ИП, работающих по упрощенной системе налогообложения и получивших патент, очень важно соблюдать предельные лимиты на ведение предпринимательской деятельности. Чтобы избежать неприятных последствий, необходимо уметь проверять лимиты и следить за их соблюдением.

Статья по теме: Процедура возврата средств после аннулирования судебного приказа

В первую очередь, необходимо знать, какие виды деятельности были учтены при получении патента. Для этого можно обратиться к документам, выданным при оформлении патента. В них должны быть указаны виды деятельности и предельные лимиты на каждый вид.

Далее, следует вести учет всех выполненных работ или оказанных услуг. Ведение дневника работ может стать надежным инструментом для контроля лимитов. Важно отмечать в дневнике как каждую работу, так и ее объем и стоимость. Это поможет иметь полное представление о выполненных работах и своевременно прекратить деятельность при достижении предельных лимитов.

Также полезно использовать специальные приложения или программы для ведения учета деятельности и проверки лимитов. Они позволяют автоматизировать процесс учета и предоставлять актуальную информацию о затраченных лимитах в режиме реального времени.

Важным аспектом при проверке лимитов на патенте является контроль над информацией о работах других сотрудников или подрядчиков. Им следует предоставлять четкие требования по ведению учета и своевременное предоставление информации о выполненных работах.

Необходимо также помнить, что правила и лимиты на патент могут изменяться со временем. Поэтому периодически следует проверять актуальную информацию у компетентных организаций или налоговых служб.

В итоге, чтобы соблюдать правила лимитов на патент, необходимо знать их предельные значения, вести аккуратный учет деятельности и быть внимательным к изменениям в правилах.

Нарушение лимита на патент и последствия

Лимит на патент по упрощенной системе налогообложения (ПСН) для индивидуальных предпринимателей (ИП) в 2023 году является ограничением на сумму годового дохода, при которой ИП может пользоваться упрощенной системой налогообложения и уплачивать фиксированный налог.

Нарушение лимита на патент имеет серьезные последствия для ИП. В случае превышения лимита, ИП вынужден перейти на обычную систему налогообложения, что не только увеличивает его налоговую нагрузку, но также требует учета всех расходов и правильного заполнения налоговой отчетности.

При нарушении лимита на патент ИП также может столкнуться с штрафными санкциями со стороны налоговых органов. Они могут включать в себя штрафы за неправильное уплату налогов, пени и даже возможность привлечения к уголовной ответственности в случае систематического нарушения правил налогообложения.

Поэтому для ИП крайне важно тщательно контролировать свой доход и приближаться к лимиту на патент с осторожностью. Если приближение к лимиту становится реальностью, ИП может принять решение о реорганизации своей деятельности, чтобы избежать превышения лимита на патент и связанных с этим негативных последствий.

Советуем также:

- Как без проблем купить электронный билет на сайте РЖД без переплат и накруток: пошаговая инструкция

- Акт обследования объекта: бланк и основные этапы

- Статья 158 ГК РФ с Комментариями 2022-2023: последние изменения и действующая редакция

- Должностная инструкция менеджера по продажам 2023: современные требования и навыки

Источник: krasnozn.ru

Как ИП совместить упрощёнку и патент в 2022 году и почему это выгодно

По данным налоговиков , в прошлом году больше 1 000 индивидуальных предпринимателей использовали патент в связке с упрощёнкой. Это удобно: УСН относится ко всему бизнесу независимо от количества объектов и размера площадей, а патент — только к отдельным видам деятельности. За счёт патента можно сэкономить на налогах, а благодаря УСН не переживать за превышение лимитов по доходам и персоналу.

Рассказываем, как совместить ПСН и УСН, какие ограничения соблюсти, как вести учёт доходов и расходов и уменьшать налог на взносы.

Ключевую информацию уместили в последнем разделе — переходите к нему, если спешите. Или потратьте 8 минут и прочтите статью целиком: в ней много полезных нюансов и примеров.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Зачем использовать упрощёнку и патент одновременно

Патент обычно покупают предприниматели, которые оказывают бытовые услуги, ремонтируют автомобили, содержат небольшие точки общепита. Для ИП патент — самый выгодный налоговый режим. Подробнее о нём мы рассказывали в статье « Патент в 2022 году: снижение стоимости за счёт взносов, увеличение торговых площадей и другие важные изменения для ИП ».

Многие ИП работают только в рамках ПСН и считают, что этого достаточно. Однако лучше дополнить патент упрощёнкой и вот почему:

Это удобно. У редкого предпринимателя получится работать только на патенте. К примеру, ИП оказывает парикмахерские услуги на ПСН. Если он продаст хоть одному клиенту шампунь — это уже торговля: для торговли нужен отдельный патент. А маркированные товары на патенте вообще запрещено продавать.

Одежду предприниматель вправе продавать на ПСН, а обувь — нет. Упрощёнка нужна, чтобы не ограничивать свою деятельность и быть готовым учесть любые поступления.

Это безопасно. Патент по умолчанию идёт в сочетании с общей системой налогообложения (ОСНО). Если ИП превысит предел по доходу или сотрудникам, то автоматически окажется на ОСНО. Общая система обязывает платить 20% НДС, 20% налог на прибыль и другие налоги.

А в случае с совмещением предприниматель слетит с патента, окажется на УСН и заплатит 6% с дохода, либо до 15% от «доход минус расход». Иными словами, лучше оказаться на мягкой упрощёнке, чем на суровой ОСНО.

Это экономно. Стоимость патента зависит от потенциально возможного дохода — его устанавливают региональные власти. Патент может быть очень выгодным, если в регионе по конкретному виду деятельности введён небольшой потенциальный доход.

Например, предприниматель оказывает парикмахерские и косметические услуги в Самаре. У него работают мастера и администратор — всего семь наёмных сотрудников. Патент на год обойдётся ему в 24 480 руб. Для сравнения на УСН «доходы» он заплатит в среднем 60 тыс. руб.

Однако экономия на ПСН достигается не всегда. Так, столичные власти подняли потенциально возможный доход по парикмахерским услугам до 2 млн. Предприниматели из Москвы теперь купят патент на год за 118 800 руб. Чтобы быстро прибросить стоимость патента, воспользуйтесь калькулятором : просто подставьте свои данные и увидите цену.

Лимиты при совмещении УСН и патента

Совмещение двух режимов разрешено, пока предприниматель укладывается в установленные лимиты. Они прописаны в статьях 346.21 и 346.45 НК. Это:

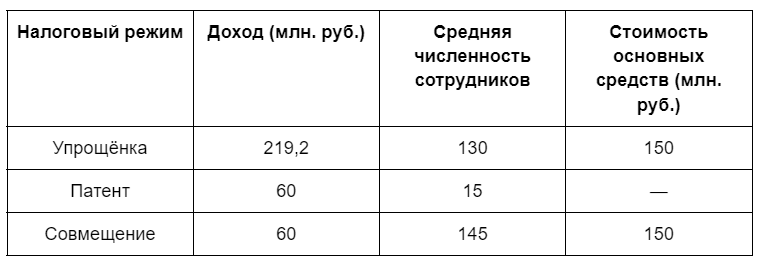

- Лимит по годовому доходу. Для УСН предел по выручке составляет 200 млн. руб. (без учёта коэффициента), для патента — это 60 млн. руб. При совмещении ориентируйтесь на 60 млн., потому что при достижении этой величины право на ПСН утрачено.

- Лимит по численности персонала. Бизнес на упрощёнке может иметь до 130 сотрудников, а ИП на патенте — до 15 человек. При совмещении предприниматель вправе нанять до 145 человек. Такое разъяснение оставил Минфин в письме от 20.09.2018.

- Лимит по стоимости основных средств. Для упрощёнки это 150 млн. руб., для патента нет предела. При совмещении остаётся предел в 150 млн. руб.

Учёт работников, занятых при совмещении, должен быть раздельным: до 130 человек на УСН и до 15 на патенте. Такое правило действует, если сотрудники работают исключительно по одному режиму. Однако всегда есть персонал, который работает и там и там, например бухгалтер или личный помощник. Этих сотрудников включайте в обе категории. И всегда прописывайте в трудовом договоре, к какому именно виду деятельности относится сотрудник.

Некоторые чиновники придерживаются мнения, что максимальное количество работников при совмещении не должно превышать 130 человек. Это мнение нельзя исключать, поэтому лучше уточните в своей налоговой инспекции.

Ещё в 2013 году ФНС ввела дополнительное территориальное ограничение: запрещено использовать УСН и ПСН для одного вида деятельности в границах одного субъекта РФ. То есть, не получится держать один магазинчик на патенте, а другой на упрощёнке, если они в одном регионе. А вот Минфин в том же 2013 году высказал прямо противоположную позицию и допустил использовать разные режимы для разных объектов. Этот момент тоже уточните в налоговой инспекции: в разных регионах мнение ИФНС будет отличаться.

Что делать, если ИП превысил лимит по патенту

Предприниматель, который превысил лимит по ПНС, теряет право на использование патента с начала налогового периода. Период может составлять от 1 до 12 месяцев — в зависимости от срока действия патента.

Часто ИП приобретает несколько патентов на год. Если лимит превышен по одному из них, то ИП переходит по этому виду деятельности на упрощёнку с начала налогового периода.

Посмотрим на примере. ИП Сергеев купил два патента: с 1 января по 30 июля, и с 1 августа по 31 декабря. В сентябре Сергеев превысил лимит по доходам. Он считается перешедшим на УСН с начала налогового периода — с 1 августа. Соответственно, августовские доходы и расходы по патенту нужно включить в налоговую базу по УСН.

Важно. Нередко предприниматель заранее знает, что превысит лимит по доходу на патенте. Например, по итогам третьего квартала выручка будет больше 60 млн. В таких случаях эксперты по налогообложению советует брать патент не на год, а на 9 месяцев. А за последний квартал считать налог в рамках упрощёнки.

Как вести учёт доходов и расходов при совмещении налоговых режимов

Ключевая особенность совмещения ПСН и УСН — обязанность вести раздельный учёт (ст. 346.18 НК).

Разделение предусматривает ведение двух разных учётных книг. Для УСН — это книга учёта доходов и расходов (КУДиР), для патента — книга учёта доходов (КУД). Ещё можете завести два отдельных банковских счёта: один для доходов с упрощёнки, другой — с патента. Так поступления от разного бизнеса не перепутаются.

Есть расходы, которые невозможно отнести только к одному из налоговых режимов. Их называют общими или общехозяйственными, к примеру это аренда офиса или зарплата бухгалтера, который ведёт бухгалтерию и первого и второго бизнеса.

Налоговый кодекс в этом случае вводит специальное правило: общие расходы следует распределять пропорционально полученным доходам. Но конкретного метода распределения закон не придумал, поэтому ИП придётся разработать его самостоятельно и закрепить в учётной политике. Советуем отнестись к этой обязанности серьёзно: налоговики тщательно проверяют, ведётся ли раздельный учёт и как именно.

Посмотрим на примере. ИП Сергеев совмещает УСН «доходы минус расходы» и патент. Для определения расходов он использует кассовый метод. Показатели бизнеса за год:

Доход на УСН = 30 млн. руб.; доход на ПСН = 12 млн. руб.

Общие расходы для распределения = 1 млн. руб.

Распределим общие расходы между двумя налоговыми режимами:

Всего доходов ИП: 30 + 12 = 42 млн.

Доля дохода от УСН: 30 / 42 * 100% = 71,4%

Общие расходы, относящиеся к УСН: 1 млн. * 71,4% = 714 тыс. руб.

Общие расходы, относящиеся к ПСН: 1 млн. — 714 000 = 286 000 руб.

В 2022 году у бизнеса появилась возможность перейти на особый налоговый режим, на котором не нужно заморачиваться с учётом доходов и расходов. Речь про автоматизированную упрощёнку (АУСН). На этом режиме налог рассчитывают сами налоговики на основании данных от банков и онлайн-кассы. Всю информацию о новом режиме собрали в статье « Автоматизированная УСН: что бизнесу нужно знать о новой системе налогообложения ».

Как уменьшить налог на страховые взносы при совмещении

Налог на упрощёнке «доходы» и стоимость патента можно уменьшить на уплаченные страховые взносы, а именно на:

- Фиксированные взносы ИП. Их можно поделить пропорционально доходам, либо учесть все взносы только в патенте или только в УСН.

- 1% с дохода свыше 300 тыс. руб.

- Взносы за работников. Взносы за сотрудников, которые заняты в работе на патенте, учитывают в уменьшении патента. Аналогично с упрощёнкой. Не забываем, что ИП с сотрудниками вправе снизить налог на 50%. ИП без работников может уменьшать налог на взносы хоть до нуля.

- Первые три дня больничных сотрудника, которые вы оплачиваете из средств бизнеса.

Главное правило уменьшения налога: учитывать взносы либо в одном из налоговых режимов, либо пропорционально полученным доходам.

Разберём пример пропорционального распределения взносов. ИП Сергеев использует патент и упрощёнку. В феврале он выплатил персоналу зарплату за январь в размере 120 тыс. руб. Из них 40 тыс. относится к патенту, а 80 тыс. — и к патенту и к УСН. Общие страховые взносы составили 24 160 руб.

Доход на упрощёнке в феврале составил 220 тысяч, на ПСН 150 тысяч.

Общий доход за февраль: 220 + 150 = 370 тысяч.

Доля доходов на ПСН: 150 / 370 = 40,5%

Доля доходов на УСН: 220 / 370 = 59,5%

К расходам по патенту относятся взносы: 24 160 * 40,5% + 12 080 = 21 864,8 руб.

К расходам по УСН относятся взносы: 24 160 * 59,5% = 14 375,2 руб.

ИП Сергеев может уменьшить налог по УСН на 14 375,2 рублей, а стоимость патента на 21 864,8 рублей (не забыв про ограничение в 50%).

Как перейти на совмещение налоговых режимов

Для перехода на УСН нужно подать в налоговую инспекцию по месту регистрации уведомление и указать в нём объект (доходы, либо доходы минус расходы). Подать можно сразу при регистрации ИП или до 31 декабря текущего года.

Для перехода на ПСН следует подать заявление по месту регистрации ИП за 10 дней до начала использования этого налогового режима. В заявлении укажите срок действия патента: от 1 до 12 месяцев в пределах года. Можете купить несколько патентов для разных видов деятельности.

О совмещении УСН и патента коротко

- Упрощённая система налогообложения относится ко всему ИП, а патент — только к конкретным видам деятельности. За счёт их совмещения предприниматель может сэкономить на налогах и торговать даже маркированными товарами. А ещё УСН — гарантия того, что бизнес не окажется на общей системе налогообложения с её огромной налоговой нагрузкой.

- При совмещении налоговых режимов нужно соблюдать лимиты: до 60 млн. по доходу, до 145 человек по сотрудникам, до 150 млн. по стоимости основных средств. Вопрос о предельной численности сотрудников остаётся спорным — лучше уточнить его в своей налоговой инспекции.

- Связка УСН + ПСН обязывает предпринимателя вести раздельный учёт поступлений и расходов. Поэтому заведите КУДиР для упрощёнки и КУД для патента.

- Расходы, которые относятся к двум режимам одновременно, распределяйте пропорционально полученным доходам. Методику распределения можно разработать самостоятельно и закрепить в учётной политике.

- При совмещении упрощёнки и патента ИП вправе уменьшить налог на уплаченные страховые взносы. Их можно учесть в каком-то одном из режимов, либо распределить пропорционально полученным доходам.

Источник: delo.ru

Патентная система налогообложения для ИП: плюсы и минусы

Начиная с 2013 года, в силу вступило нововведение, предложенное российским законодательством для индивидуальных предпринимателей. Согласно Федеральному закону от 25.06.2012 № 94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» индивидуальные предприниматели при регистрации или в любой момент деятельности могут подать заявление на применение ПСН.

Кому и сколько платить

Патент выдается сроком от 1 месяца до 1 года. При получении патента на 1-5 месяцев сумму налога выплачивают в течение 25 дней с момента выдачи патента. Если ПСН предусматривает срок от 6 до 12 месяцев, сумму налога можно разбить на части. 1/3 доли вносится в бюджет в течение первых 25 дней, оставшаяся сумма не позднее 30 дней до срока окончания действия патента.

Ставка налога фиксированная. За основу принимается предполагаемый доход для отдельных видов деятельности по субъектам федерации. Из этой суммы высчитывается 6% — это и будет стоимость патента на месяц. ИП на ПСН освобождается от уплаты НДС, НДФЛ и налога на имущество. Остаются еще фиксированные платежи в ПФ и ФСС.

Учтите, что стоимость патента не уменьшается на сумму отчислений во внебюджетные фонды, как при ЕНВД и УСН.

Также необходимо отметить снижение налоговых выплат за наемных работников с 22 до 20 процентов. В ФСС и ФМС за сотрудников платить не надо.

Кто имеет право

Федеральный закон очень четко определил виды деятельности, которые могут выбрать ПСН. Это различные виды услуг и розничной торговли с площадью зала менее 50 кв. м. При этом штат сотрудников не может превышать 15 человек, а годовой доход – 60 млн. рублей.

Если ваша деятельность ограничена одним регионом, то на несколько торговых точек или мест (при одном виде торговли или оказания услуг) покупается только 1 патент. Если вы расширили свою сферу деятельности на соседние субъекты федерации, то в каждом регионе необходимо приобрести отдельный патент.

Если предприниматель занимается несколькими видами деятельности, то патент приобретается для каждого вида.

Есть возможность сочетать ПСН с другими видами налогообложения.

Отчетность

Индивидуальные предприниматели при ПСН освобождаются от подачи деклараций и обязательного применения кассового аппарата. Но по первому требованию клиента обязаны предоставить бланки строгой отчетности (товарные чеки, квитанции и другое). В обязанности предпринимателя на ПСН входит только ведение книги учета доходов и расходов. Таким образом, ведение бухгалтерского учета при патентном налогообложении существенно облегчено.

Плюсы и минусы ПСН

- На один вид деятельности покупается 1 патент независимо от количества торговых точек или мест обслуживания.

- Платиться 6% не с суммы поступивших средств, а со ставки потенциального дохода на определенный вид деятельности. Патент очень выгоден при высоких суммах дохода.

- Отсутствие обязательной подачи деклараций.

- Облегченное ведение бухгалтерии, ИП в большинстве случаев справляется с этим самостоятельно.

- Отменены выплаты в ФСС, ФМС, также на 2% снижена ставка налога в ПФ на штатных работников.

- Нет необходимости применять кассовый аппарат, значит, отсутствуют расходы на приобретение и обслуживание кассовой техники.

- Перейти на ПСН можно в любой момент деятельности.

- Возможность совмещать патент с другими формами налогообложения.

- Установлена максимальная сумма годового дохода – 60000000 рублей.

- Количество сотрудников не должно превышать 15 человек за время пользования патентом.

- При несвоевременно уплаченной ставке ПСН или подачи заявления, предприниматель автоматически переводится на ОСН.

- Деятельность ограничивается регионом, в котором выдан патент.

Если у вас возникли дополнительные вопросы по ПСН или необходимо бухгалтерское обслуживание предприятия, обращайтесь к специалистам компании «Фингуру».

Хочу все знать!

Свежие статьи про то, как экономить на полезных сервисах и получать удовольствие от ведения бизнеса

Источник: fingu.ru