В соответствии со ст. 228 АПК РФ дело рассмотрено судом в порядке упрощенного производства, без вызова сторон, по имеющимся в нем доказательствам. Изучив материалы дела и представленные доказательства, суд находит установленными следующие обстоятельства. В связи с неисполнением Ответчиком обязанности, установленной ст.45 НК РФ, налоговым органом, в порядке ст.

75 НК РФ, начислены пени и у последнего образовалась задолженность по пени в общем размере 26 832 руб. 95 коп., в том числе: — пени по УСН (доходы минус расходы ) в размере 483 руб. 89 коп. (период образования задолженности — 01.11.2004г.); — пени начисленные на недоимку по единому минимальному налогу в сумме 116 руб. 97 коп. (период образования задолженности — 01.06.2004г.); — пени по целевым сборам с граждан и организаций в сумме 40 руб. 18 коп. (период образования задолженности — 26.11.2003г.); — пени по целевым сборам с граждан и организаций в сумме 35 руб. 38 коп. (период образования задолженности — 26.11.2003г.);

Книга учета при УСН Доходы минус расходы

с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, в счет уплаты пеней по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (том 1, лист 121; том 2, лист 11). Налоговым органом самостоятельно принято решение от 16.04.2012 № 11053 о зачете суммы в размере 6,01 руб. по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, в счет уплаты предстоящих платежей по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (том 1, лист 123). Общество 12.02.2013 представило в налоговый орган декларацию по УСН за 2012 год, в которой исчислило к уплате налог в размере 150 руб. (том 1, лист 95) и представило заявление на зачет излишне уплаченных сумм налога по УСН в размере 150 руб. по причине перехода с (доходы минус расходы ) на доходы 6 % (том 1, лист 64). Налоговым органом принято решение от 25.02.2013

же время вышестоящий налоговый орган вправе дополнить и (или) изменить приведенное в обжалуемом решении правовое обоснование взыскания сумм налогов, пеней, штрафов, исправить арифметические ошибки, опечатки. Оспариваемое решение УФНС по КО №627 от 23.11.2018 внесло исправления в резолютивную части решения инспекции – уменьшена сумма недоимки, верно указан объект налогообложения, в описательной части дополнительно приведены данные о переплате по пене. УФНС считает, что данные изменения носят исключительно технический характер. В части наименования объекта налогообложения изменение действительно носит характер исправления опечатки, поскольку в мотивировочной части решения содержится вывод о дначислении УСН с объектом «доходы минус расходы ». В части размера доначисления суд не может согласиться с исключительно техническим характером изменения, но полагает, что поскольку вынесенным решением не увеличено, а напротив уменьшено доначисление, то независимо от верности избранного наименования решения, оно принято в пределах полномочий вышестоящего налогового органа и соответствует полномочию, предусмотренному пп.3 п.3 ст.140 НК РФ. Дополнительно в судебном заседании представлено решение от

числе: — в Федеральный бюджет в сумме 129 210 руб., — в бюджеты субъектов в сумме 1 162 889 руб. Пени за несвоевременное перечисление налога на прибыль организации в общем размере 117 461,75 руб., из них: — в Федеральный бюджет- 11 746,19 руб.; — в бюджеты субъектов- 105 715,56 руб. Штрафа за несвоевременную уплату налога на прибыль организации, предусмотренной пунктом 1 статьи 122 Кодекса, за 2015 год в общем размере 258 419,80 руб., из них: — в Федеральный бюджет — 25 842 руб.; — в бюджеты субъектов — 232 577,80 руб. 3. Налога, взимаемого с налогоплательщиков, выбравших в качестве объекта налогообложения доходы минус расходы (УСН) за 1 квартал 2014 в сумме 857 128 руб. Пени за несвоевременное перечисление налога взимаемого с налогоплательщиков, выбравших в качестве объекта налогообложения доходы минус расходы (УСН) в общем размере 404 361,78 руб. Таким образом, налоговые обязательства за проверенные периоды после частичной отмены УФНС РФ по

Ковалевым О.В. была представлена по ТКС налоговая декларация по УСН за 2013 года. В связи с несвоевременной уплатой налога, должнику начислен пеня. Ковалеву О.В. направлено требование за №55955 от 17.12.2015 года об уплате пени по УСН за 2013 год в сумме 3 143 рубля 07 копеек. Однако в добровольном порядке указанная в требовании сумма задолженности по пени не погашена.

По данным основаниям административный истец просит суд взыскать с Ковалева О.В. задолженность по пени по УСН (доходы минус расходы ) за 2013 год в сумме 3 143 рубля 07 копеек, всего на общую сумму задолженности 3 143 рубля 07 копеек. Одновременно административным истцом заявлено ходатайство о восстановлении пропущенного срока на обращение в суд в связи с большим объемом работы. При подаче административного иска в суд Инспекция Федеральной налоговой службы России №3 по Республике Мордовия ходатайствовала о рассмотрении административного иска в соответствии со статьей 291 Кодекса административного судопроизводства Российской Федерации в порядке

возражениями налогоплательщика, мировым судьей вынесено определение об отмене судебного приказа. Просит суд: взыскать с административного ответчика Серегиной ВА в пользу ИФНС России по г. Ногинску Московской области задолженность по платежам в бюджет в размере задолженность по пени за несвоевременную уплату ЕНВД за 2 квартал ДД.ММ.ГГГГ в размере ., период ДД.ММ.ГГГГ — ДД.ММ.ГГГГ; задолженность по пени по УСН (доходы) в размере ., период с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ; задолженность по пени по УСН (доходы минус расходы ) в размере ., период с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ, задолженность по пени по страховым взносам на обязательное пенсионное страхование за ДД.ММ.ГГГГ в размере ., период с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ; задолженность по пени по страховым взносам на обязательное медицинское страхование за ДД.ММ.ГГГГ в размере ., период с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ; задолженность по пени по страховым взносам на обязательное пенсионное страхование за ДД.ММ.ГГГГ в размере ., период с ДД.ММ.ГГГГ по

ИФНС России № по Архангельской области и Ненецкому автономному округу (далее – налоговая инспекция) обратилась в суд с административным иском к Ф.И.Н. о взыскании задолженности по пеням по страховым взносам на ОПС в фиксированном размере, зачисляемые в бюджет ПФ РФ на выплату страховой пенсии с ДД.ММ.ГГГГ в размере 1381 руб. 86 коп.; задолженности по пеням на ОМС в фиксированном размере, зачисляемые в ФФОМС РФ с ДД.ММ.ГГГГ в размере 294 руб.

23 коп.; пени по УСН (доходы минус расходы ) в размере 27 руб. 51 коп.; пени по ЕНВД в размере 496 руб. 97 коп., всего 2200 руб. 57 коп. Обосновывают требования тем, что Ф.И.Н. осуществляла предпринимательскую деятельность с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ, выступала страхователем и была зарегистрирована в ГУ-Управление Пенсионного фонда Российской Федерации в Архангельской области (далее – УПФР). По страховым взносам на ОПС с ДД.ММ.ГГГГ начислено: по сроку уплаты ДД.ММ.ГГГГ – 23400 руб., которые были взысканы за счет имущества

что сведений о мерах принудительного взыскания недоимки по налогу на доходы физических лиц в сумме 395 520 руб. 48 коп. в отношении Чернега Д.В. налоговой инспекцией не представлено и пресекательный срок для ее взыскания истек. Соответственно, отсутствуют и основания для взыскания пени, начисленной на указанную задолженность, так как обязательство по уплате пени не может рассматриваться в отрыве от исполнения обязанности по уплате налога, связи с чем, требования Чернега Д.В. о признании невозможной ко взысканию налоговым органом недоимку по УСН в общей сумме 395 520 рублей 48 копеек, из которых 141 803 рубля — недоимка по УСН доходы минус расходы , образовавшаяся до 01.01.2011 года, 10 095 рублей — недоимка по УСН доходы, образовавшаяся до 01.01.2011 года, задолженность по пеням в сумме 125 888 рублей 12 копеек, по штрафам в сумме 66 182 рубля 60 копеек, процентам в сумме 51 551 рубль 76 копеек подлежит удовлетворению. Административным истцом также заявлены требования

№29 по РБ) обратилась в суд с административным иском указав, что за Карамовым И.Н. числится задолженность в сумме 237 002,91 рублей, из них: недоимка по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации) в размере 236716,00 рублей; пени по данному налогу в размере 286,91 рублей. Карамов И.Н. с 05.07.2004 по 02.10.2018 был зарегистрирован в качестве индивидуального предпринимателя и осуществлял предпринимательскую деятельность.

Карамовым И.Н. 24.09.2018 представлена налоговая декларация по упрощенной системе налогообложения (УСН) с объектом налогообложения доходы минус расходы (15%) за налоговый период 2018 год. Сумма налога к уплате 236716,00 рублей. В нарушение пункта 7 статьи 346.21 Налогового кодекса Российской Федерации налогоплательщиком в срок, установленный законом, не произведена уплата налога по упрощенной системе налогообложения. В адрес должника было направлено требование об уплате налога, сбора, пени, штрафа №. которое были оставлено без исполнения. Административный

Источник: lawnotes.ru

Учет штрафов по договорам в программе 1С: Бухгалтерия предприятия 8 редакции 3.0

К сожалению, не всегда удается вовремя рассчитаться по обязательствам перед поставщиками или покупателями. Бывает, что у организации появляются финансовые проблемы, и нет возможности расплатиться по своим долгам в срок. А иногда происходят нарушения условий договора, например, срыв сроков поставки, порча имущества или простой по вине контрагента. И в этом случае часто приходится начислять штрафные санкции. Разберёмся, как правильно в программе 1С: Бухгалтерия предприятия 8 ред 3.0 начислить и погасить задолженность по штрафам.

В этой статье мы рассмотрим два варианта учета штрафа.

Первый — мы поставщики товара и наш покупатель допустил просрочку оплаты по договору.

Факт продажи мы отразили в программе документом «Реализация товаров», образовалась задолженность покупателя на счете 62.01, которая не была погашена в установленный договором срок.

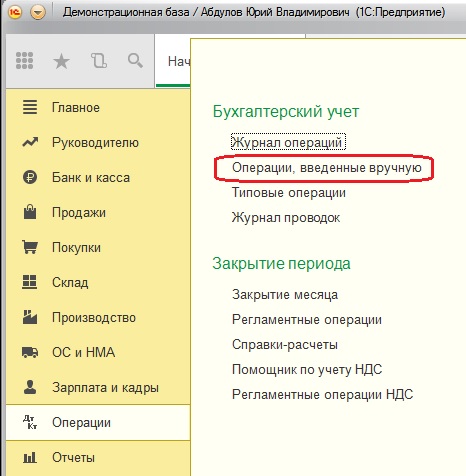

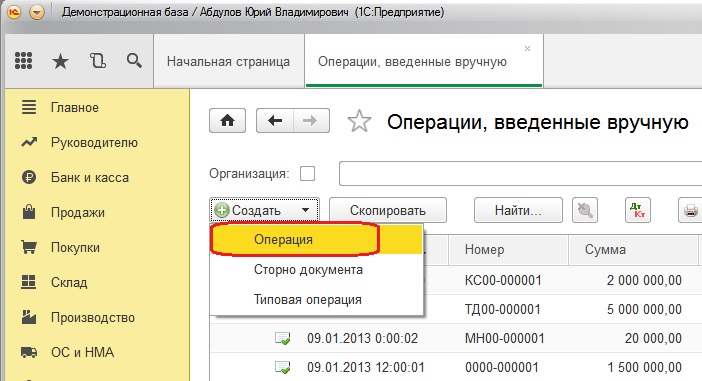

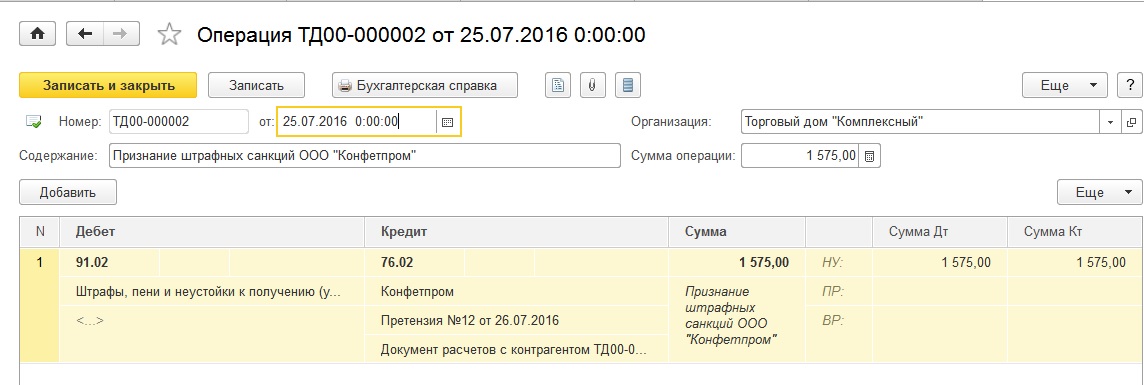

Для того, чтобы начислить штрафные санкции, открываем вкладку «Операции», «Бухгалтерский учет», «Операции, введенные вручную»

Создаем новый документ и нажимаем кнопку «Добавить». Заполняем пустые поля, по дебету указываем счет 76.02 «Расчеты по претензиям», по кредиту счет 91.01 «Прочие доходы»

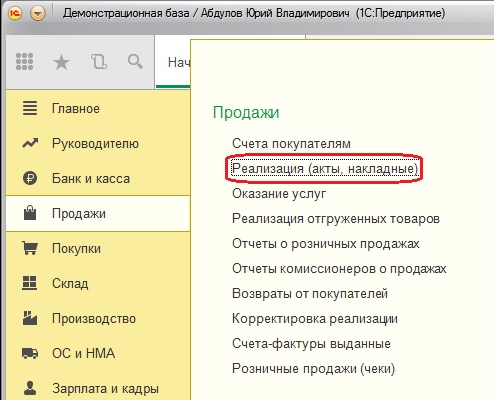

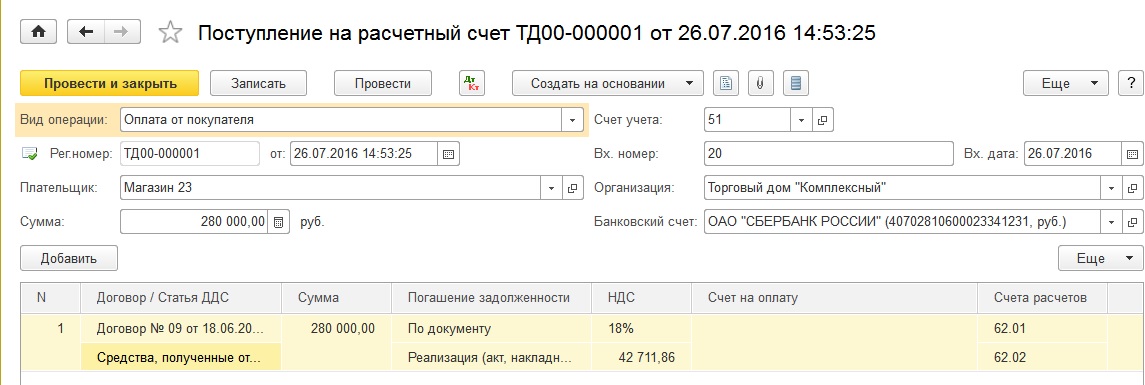

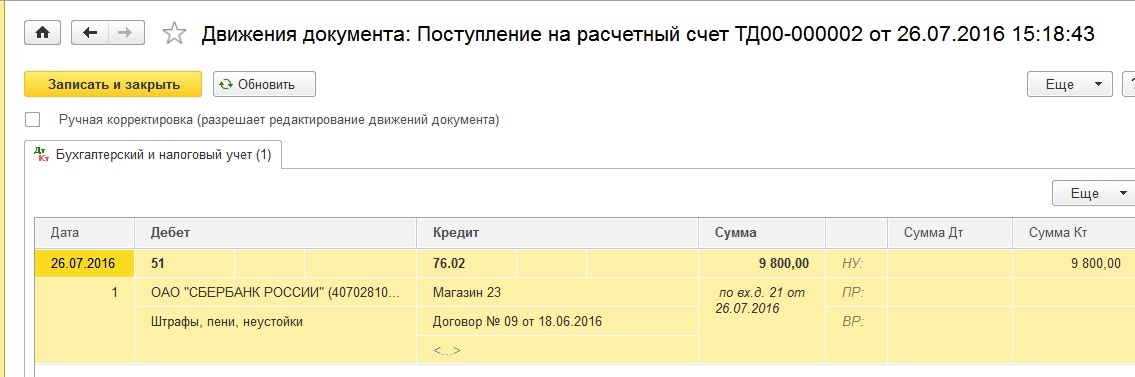

Теперь для получения оплаты от покупателя создаем документ «Поступление на расчетный счет».

Открываем вкладку «Продажи», «Реализация (акты, накладные)»

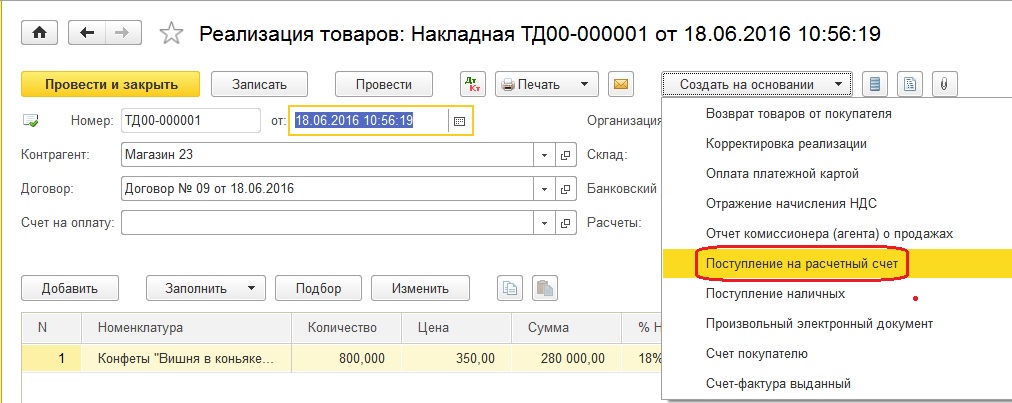

Выбираем документ «Реализация (акты, накладные)», которым отражали факт реализации, нажимаем кнопку «Создать на основании» и создаем документ «Поступление на расчетный счет»

Заполняем вх. номер, дату, договор, статью ДДС, назначение платежа.

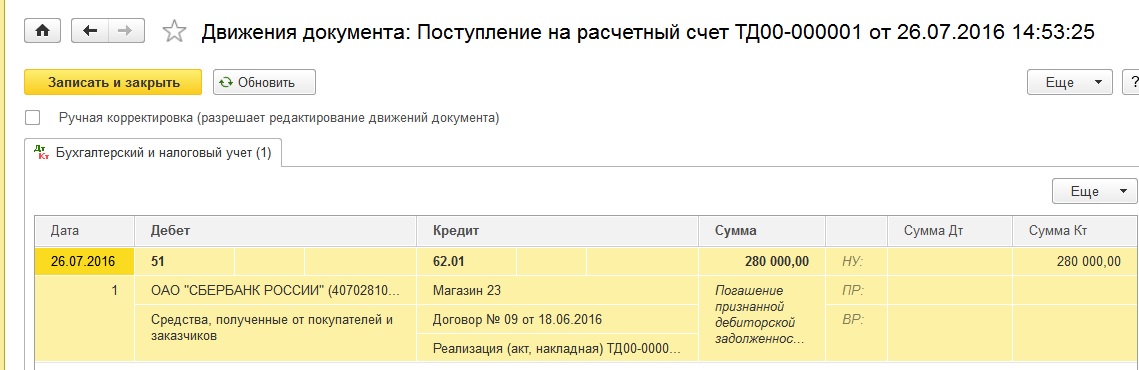

Проводим документ и смотрим проводки, которыми погашается задолженность по счету 62.

В том случае, если вы автоматически загружаете выписки банка в программу, просто проследите, чтобы при проведении документа «Поступление на расчетный счет» произошло корректное погашение задолженности по нужному документу (выбираем в таблице способ погашения задолженности «По документу» и нужный документ или оставляем вариант «Автоматически», если по данному контрагенту есть задолженность только по одному документу реализации).

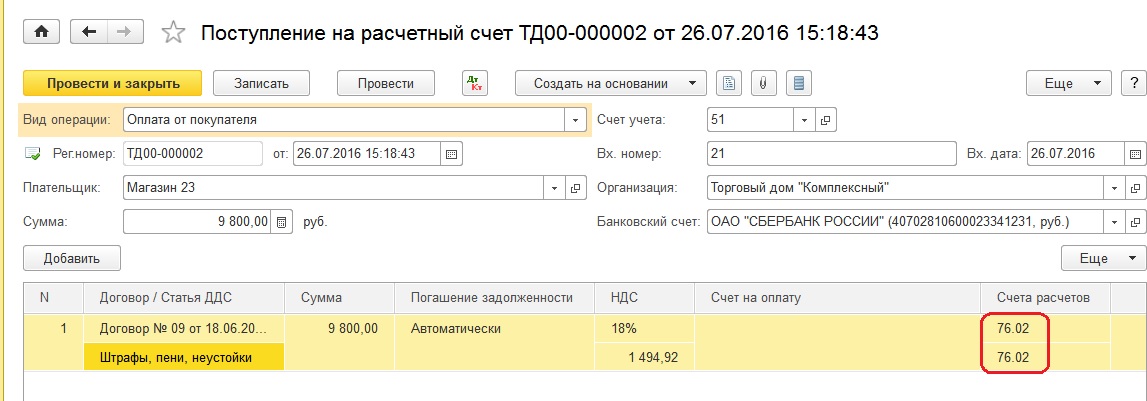

Теперь создадим документ для погашения штрафных санкций.

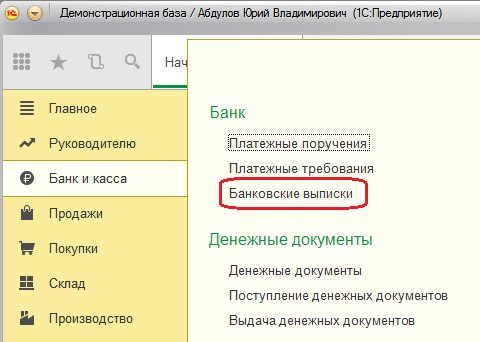

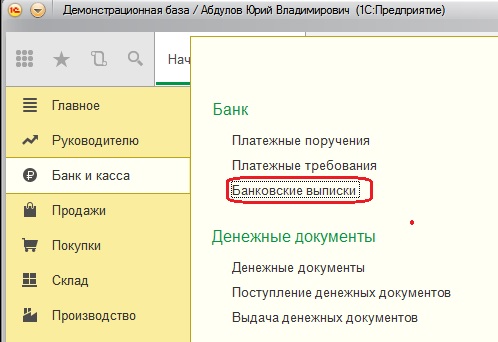

Открываем вкладку «Банк и касса», «Банк», «Банковские выписки»

Нажимаем кнопку «Поступление» и заполняем открывшийся документ «Поступление на расчетный счет». Вводим дату, номер, сумму, статью ДДС, выбираем счета расчетов 76.02 «Расчеты по претензиям». В том случае, если Вы загружаете выписки в программу из банк-клиента, то проследите чтобы в загруженном документе был проставлен счет 76.02 и автоматическое погашение задолженности.

Проводим документ и смотрим проводки

Второй вариант учета штрафов – мы покупатели и не оплатили в срок задолженность за поставку товара поставщику. Поставщик выставляет нам штраф, который мы должны оплатить.

Факт поступления товаров отражен в программе соответствующим документом, на счете 60.01 числиться задолженность перед поставщиком.

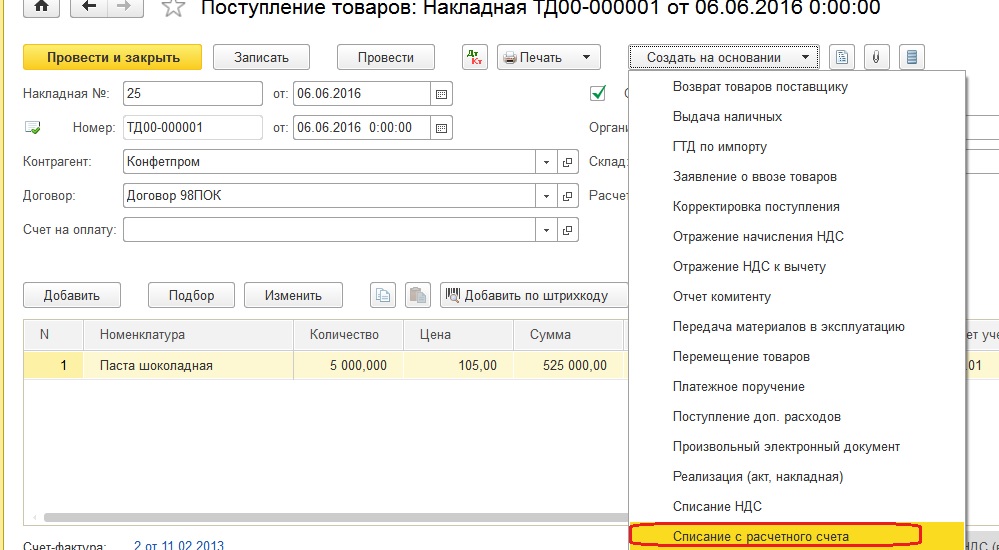

Как и в первом случае, сначала начисляем штрафные санкции за просрочку по оплате, оформляя документ «Операции, введенные вручную»

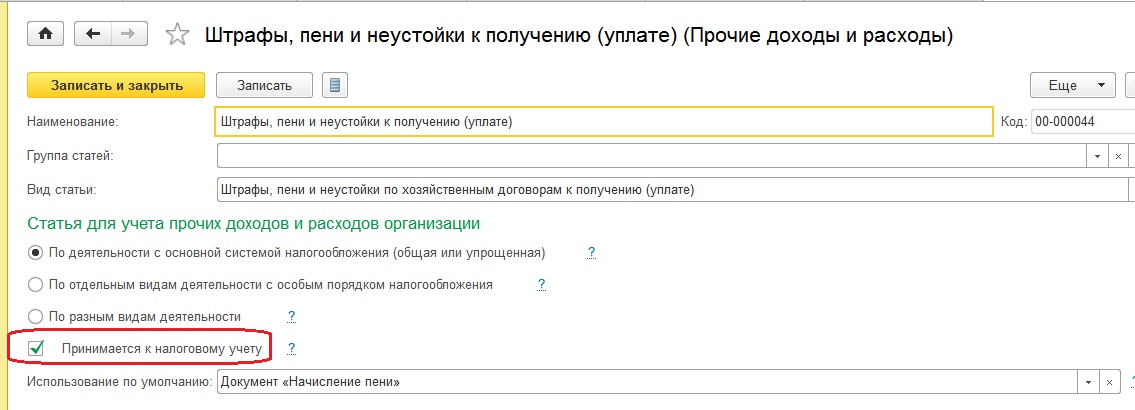

Хочу обратить ваше внимание на субконто, которое мы выбираем для счетов 91.01 и 91.02 в обоих рассмотренных ситуациях. В данном случае используется элемент справочника «Прочие доходы и расходы», который должен быть корректно настроен. Штрафы по хозяйственным договорам мы учитываем в доходах и расходах для целей определения налоговой базы при расчете налога на прибыль, поэтому у элемента в справочнике должна стоять галочка «Принимается к налоговому учету».

А вот если речь идет о штрафах госорганам (штрафы по налогам, за нарушение правил дорожного движения и т.д.), то такие штрафы принять в налоговом учете мы не можем. Поэтому рекомендуется создать два разных элемента справочника «Прочие доходы и расходы», выбирая для каждого штрафа соответствующий.

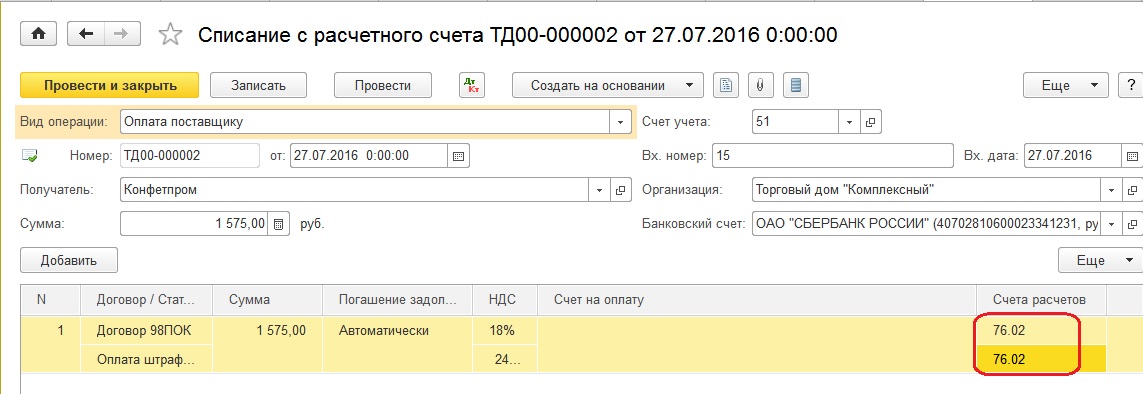

Далее оплачиваем поставщику задолженность и сумму штрафа. Для этого сформируем документы «Списание с расчетного счета».

Загружаем документы из банка или открываем вкладку «Покупки», «Поступления (акты, накладные)», находим документ покупки.

И на основании документа «Поступление товаров» создаем «Списание с расчетного счета»

Заполняем в открывшемся документе дату, номер, договор, статью ДДС.

Проводим документ и смотрим проводки

Теперь сформируем документ на оплату штрафных санкций.

Заходим в закладку «Банк и касса», «Банк», «Банковские выписки»

И по кнопке «Списание» заполняем документ «Списание с расчетного счета»

Вид операции будет «Оплата поставщику». Указываем дату, получателя, сумму штрафа, договор, счет расчета 76.02, статью.

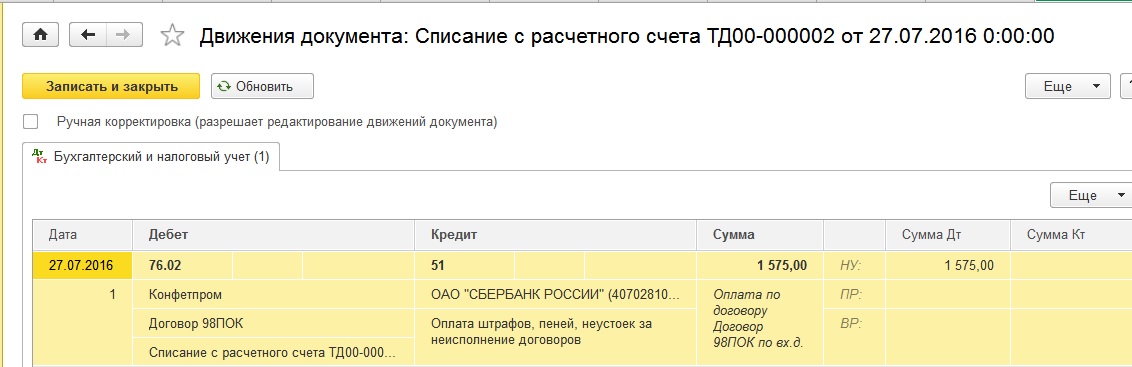

Теперь проводим документ и смотрим полученные проводки

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

УСН «Доходы минус расходы» в 2023 году: как отчитываться и сколько платить

Даша Черепанова

Как уменьшить УСН и патент на взносы

УСН «Доходы минус расходы» — вид упрощённой системы налогообложения, который чаще используют для торговли. В отличие от УСН «Доходы» при расчёте налога учитываются расходы бизнеса, это выгодно при высоких затратах. Подробнее о том, какой вид УСН выбрать, мы рассказали в статье «Упрощённая система налогообложения в 2023 году».

Ставка УСН «Доходы минус расходы»

Ставка налога показывает, сколько процентов от разницы между доходами и расходами вы заплатите государству. Она составляет от 5 до 15%. Конкретный размер устанавливают регионы.

Ставка УСН в Москве — 15% для всех, 10% для тех, кто ведёт бизнес в сфере социальных услуг, спорта, животноводства и других из закона города Москвы.

Ставка УСН в Санкт-Петербурге — 7% для всех.

Ставка УСН в Екатеринбурге и Свердловской области — 7% для всех, 5% для тех, кто ведёт бизнес в сфере образования, здравоохранения, спорта и других из статьи 2 закона Свердловской области №31-ОЗ.

Узнайте ставку вашего региона на сайте налоговой: выберите ваш регион и перейдите в раздел «Особенности регионального законодательства». Также ставку по вашему региону можно проверить в таблице.

Ставка увеличится до 20% для любого региона, если вы заработаете больше 150 млн за год или примете больше 100 сотрудников.

Отчётность на УСН «Доходы минус расходы» в 2023 году

Сроки оплаты налога

- до 28 марта 2022 года для ООО, до 28 апреля 2023 года для ИП — итоговый расчёт УСН за 2022 год.

- до 28 апреля — за 1 квартал 2023 года,

- до 28 июля — за полугодие 2023 года,

- до 30 октября — за 9 месяцев 2023 года.

Один раз в год сдайте декларацию УСН. За 2022 год ООО отчитываются до 27 марта 2023 года, а ИП — до 25 апреля 2023 года.

Отчитывайтесь по УСН в Эльбе

Эльба автоматически подготовит декларацию. Все возможности сервиса 30 дней бесплатно.

Ведите книгу учёта доходов и расходов — сокращённо КУДиР. Записывайте туда доходы и расходы бизнеса. КУДиР не нужно сдавать в налоговую, пока она сама не попросит. В Эльбе можно подготовить КУДИР в электронной форме и распечатать.

Расчет налога

Из полученных доходов вычитайте расходы того же периода и умножайте на налоговую ставку вашего региона.

Иван зарегистрировал ИП в Москве и открыл интернет-магазин. Он закупил чехлы для телефонов на 20 тысяч рублей, а потом продал их за 50 тысяч рублей. Налог УСН = (50 тысяч рублей — 20 тысяч рублей) x 15%.

О том, как правильно учесть доходы, читайте в нашей статье «УСН “Доходы”: как отчитываться и сколько платить». Запомните главное правило: учитывайте доход в тот день, когда получили от клиента деньги.

С расходами чуть сложнее. Чтобы учесть их правильно, соблюдайте три правила:

- Расход назван в ст. 346.16 Налогового кодекса и полезен для бизнеса.

- Расход подтверждён документами.

- Вы полностью оплатили и получили товар или услугу. Чтобы учесть затраты на покупку товаров для перепродажи, дождитесь, когда продадите товар.

Подробнее об этих правилах мы рассказали в статье «Как учесть расходы на УСН».

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами.

Эльба рассчитает налог УСН

Добавьте доходы и скачайте готовые платёжки. Получите 30 дней в подарок при регистрации.

Минимальный налог

Налог не может быть ниже 1% от ваших доходов. Если расходы превысили доходы или обычный налог получился меньше 1% от доходов, то вы платите минимальный налог. Он определяется только по итогам года, а каждый квартал вы считаете налог как обычно.

О минимальном налоге мы написали подробную статью «Минимальный налог на УСН “Доходы минус расходы”».

Можно ли уменьшить налог на страховые взносы

Налог на страховые взносы уменьшается только при УСН «Доходы». На УСН «Доходы минус расходы» вы не вычитаете страховые взносы из налога, а учитываете их как обычный расход.

Статья актуальна на 07.02.2023

Источник: e-kontur.ru