Индивидуальные предприниматели могут столкнуться с выездной налоговой проверкой. Что делать? Кого проверяют? Чего ждать? Давайте разбираться.

Кто попадает в группу риска

Чаще всего налоговики приходят в следующих ситуациях:

- сумма налогов и доходов ниже, чем в среднем по отрасли;

- высокий входящий НДС, если ИП работает на ОСНО;

- низкая заработная плата сотрудников в сравнении со средней зарплатой в регионе и в отрасли;

- большое количество контрагентов в цепочке продаж;

- выявление среди контрагентов фирм-однодневок;

- игнорирование запросов налоговой по представлению каких-либо документов, выписок, справок, пояснений;

- постоянное приближение к максимальным показателям при работе на спецрежимах.

Рекомендуем ИП, работающим на УСН и патенте, вести качественный бухгалтерский учет, хранить все документы в течение положенного срока. Вы всегда должны быть готовы к проверке.

Где принимать сотрудников ФНС

Если у ИП есть офис или другое помещение, можно расположить инспекторов там. Это удобно, не нужно возить документы по запросам. Принимать комиссию в своей квартире категорически не рекомендуем, это только ваша территория. Нет отдельного помещения? Возите оригиналы в налоговую. Составляйте подробные реестры на все документы, передаваемые в ФНС.

Советы адвоката: налоговая инспекция выслала требование «вне рамок налоговых проверок»

Перечисляйте каждый документ.

Скрывать или корректировать документы нельзя. Это приведет только к тому, что у вас могут организовать принудительное изъятие или начислить налоги по среднему, исходя из своего представления.

ИП, работающие на патенте или на упрощенке 6% ошибочно считают, что повода их проверять нет. Это не так. Вы можете:

- оказаться слишком близко к лимиту применения спецрежима;

- пропустить доход, который обязательно отражается в декларации;

- неправильно оценить ситуацию и оказаться автоматически переведенным на ОСНО.

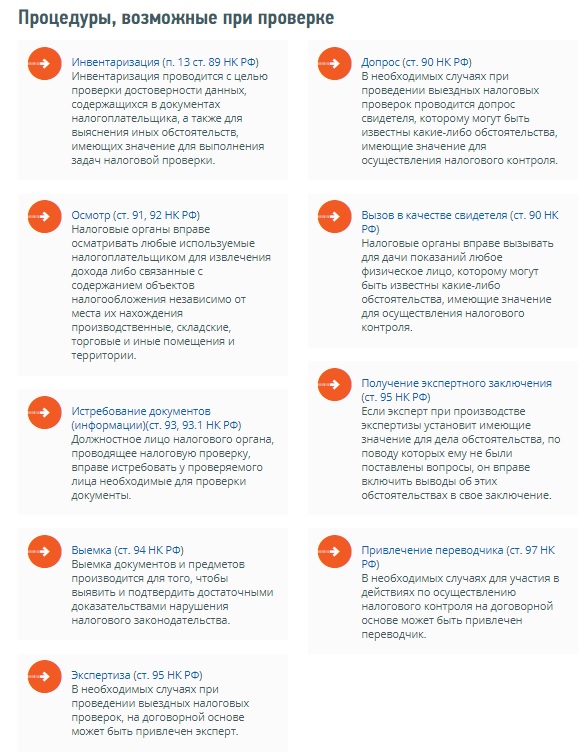

Какие права есть у налоговиков в процессе выездной проверки

Инспектор ФНС имеет право:

- забирать любые документы для подтверждения нарушений;

- проводить инвентаризацию;

- привлекать дополнительных экспертов, вызывать свидетелей, пригласить переводчика.

Полномочия налоговых инспекторов регламентируются решением о проверке. Любые требования, выходящие за его рамки, являются превышением полномочий.

Особенности проверок

Индивидуальным предпринимателям необходимо помнить:

- проверку проводит инспекция, где вы состоите на учете;

- инспектор обязан показать удостоверение и распоряжение о проведении проверки;

- сотрудники ФНС могут изучать документы, посещать объекты;

- проверка может быть выборочной или сплошной;

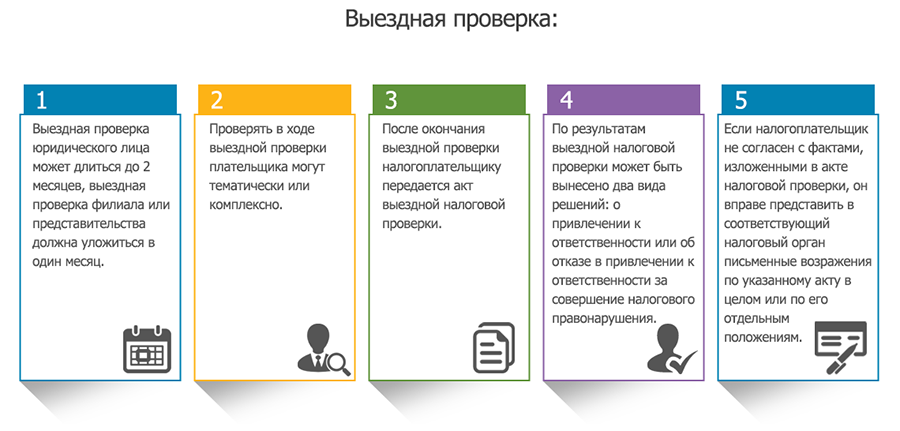

- запрещено проверять чаще, чем раз в год и два раза по одному и тому же налогу за один период;

- срок выездной проверки — два месяца со дня принятия решения до момента составления итогового документа;

- документы, не относящиеся к теме проверки, можно не представлять.

- увеличение срока проверки допускается при большом объеме документов, привлечении переводчиков, экспертов, необходимости получения сведений по зарубежным счетам.

Закрытие ИП не является поводом отменить налоговую проверку. За прошедший период она может быть проведена.

- Выездные налоговые проверки ИП: как подготовиться к обороне

- Кто попадает в группу риска

- Где принимать сотрудников ФНС

- Какие права есть у налоговиков в процессе выездной проверки

- Особенности проверок

Источник: xn--j1aie.xn--p1ai

Документы по требованию ИФСН: основания, сроки и ответственность

Получите скидку на СБИС до 50%! Закажите бесплатную демонстрацию.

В данной статье разберемся, в каких ситуациях, в какие сроки и на каком основании фискальные органы могут истребовать документы у налогоплательщика. А также расскажем о том, как сервис СБИС помогает оперативно выполнить требования налоговой.

Заплатил налоги, сдал отчетность, спишь спокойно – идеальный сценарий для предпринимателя и его бухгалтера, однако в жизни не всегда все идет по идеальному сценарию. В компанию может прийти налоговая проверка и истребовать документы для анализа, или же компания может получить «письмо счастья» от ИФНС с требованием предоставить документы вне проверки. Нередки случаи, когда компании отказываются предоставлять документы, отстаивают свое право на это в суде. Истребование документов – процедура, требующая определенных знаний и крепких нервов.

Алгоритм истребования и предоставления документов. Максимально кратко:

- Налоговый орган, должностное лицо, которое имеет право истребовать документы, направляет поручение об истребовании документов в налоговый орган по месту учета налогоплательщика.

- В течение 5 дней инспекция направляет налогоплательщику требование о представлении документов. К требованию ИФСН прилагается копия поручения об истребовании документов. В поручении должна быть обязательно указана точная причина истребования документов.

- Налогоплательщик предоставляет документы в следующие сроки:

- в течение 5 дней, если речь идет о камеральной проверке,

- в течение 10 дней, если документы запрашиваются вне рамок налоговых проверок.

- Если налогоплательщик не может предоставить требуемую документацию, то уведомляет об этом надзорный орган в следующие сроки:

- в течение 1 дня, если не может предоставить документы по своей организации,

- в течение 5 дней, если не может предоставить документы по контрагенту.

- Если налогоплательщик понимает, что он не успеет предоставить документы в обозначенные сроки, он отправляет в налоговый орган уведомление, в котором указывает реальные сроки предоставления документации. Налоговый орган вправе продлить срок представления документов. Однако нужно помнить, что подача уведомления не дает гарантии, что вам продлят срок для представления документации, но факт отправки такого уведомления может сократить штраф или привести к его отмене.

Когда инспекторы вправе требовать документы?

Согласно 93 статьи Налогового кодекса, налоговые органы имеют право потребовать для проверки документы у налогоплательщика по нескольким причинам.

3 основания для истребования документов:

- В ходе поверки данного налогоплательщика.

- В ходе проверки контрагента данного налогоплательщика.

- В ходе проверки конкретной сделки данного налогоплательщика.

В ходе каких мероприятий могут быть истребованы документы:

- Выездная налоговая проверка.

- Камеральная налоговая проверка.

- Встречная налоговая проверка.

- Вне проверки, по требованию — в случае обоснованной необходимости. В данном случае налоговики обязаны указать, в связи с чем возникла необходимость в истребовании документации, например, какое именно проводится мероприятие налогового контроля, или же причина истребования документации недоимка/задолженность. При запросе данных налоговики должны указать сведения, позволяющие понять, о какой именно сделке идет речь.

В каком виде предоставлять истребованные документы.

У налогоплательщика есть право выбирать в какой форме и каким способом предоставлять истребованные документы. Однако это правило не распространяется на тех налогоплательщиков, которые обязанные сдавать отчетность только в электронном виде. Они должны отправлять документацию, в том числе и уведомление о невозможности предоставить документацию, в электронном виде.

Возможные формы истребованных документов:

- Бумажные ксерокопии. Бумажные копии документов нужно заверить подписью руководителя и подшить.

- Электронные документы.

- Сканы документов.

Каким способом отправить документы:

- Привезти в ИФНС лично или передать через уполномоченного представителя бумажные заверенные ксерокопии.

- Отправить бумажные документы заказным письмом по почте.

- Отправить электронные документы через личный кабинет налогоплательщика.

- Отправить электронные документы через оператора ЭДО по телекоммуникационным каналам связи (ТКС).

К бумажным документам должно быть приложено сопроводительное письмо с указанием реквизитов требования инспекторов или изложено иное основание для представления документации. Также к пакету документов должна быть прикреплена опись.

К документам в электронном виде, отправляемым через ТКС или личный кабинет, опись создается автоматически. А сопроводительное письмо необходимо писать в случае, если этому предшествовало предписание от ИФНС.

Обратите внимание: обновлен бланк уведомления о невозможности предоставления документации.

В прошлом году, а точнее в июне 2019 года, Федеральная налоговая служба изменила бланк уведомления о невозможности представления в установленный срок документов. Изменения внесены как в бумажную форму уведомления, так и в электронную. Изменения связывают с введенной в 2018 году законодательной нормой, согласно которой можно не отправлять документы в ФНС повторно.

В бланке предусмотрены три «сценария»:

- первый блок заполняется, если есть конкретная причина продления срока,

- второй блок заполняется, если документы утрачены или они переданы аудиторам,

- третий блок на случай, если запрашиваемые документы ранее уже были представлены ИФНС.

Чем чревато необоснованное непредставление документов по требованию?

126 статья Налогового кодекса написана специально для тех, кто безосновательно проигнорирует требование ФНС о предоставлении документов. В данной статье прописана ответственность за непредставление налоговому органу сведений, необходимых для осуществления налогового контроля

Самая первая и распространенная мера наказания, прописанная в пункте первом – штраф в размере 200 рублей за каждый безосновательно непредставленный документ в отношении собственной деятельности. С одним уточнением — если такое деяние не содержит признаков налоговых правонарушений.

За непредставление документов о налогоплательщике, отказ подать имеющиеся документы или представление документов с заведомо недостоверными сведениями может быть применена ответственность согласно 2 пункту 126 НК РФ. Сумма штрафа в этом случае для организаций и ИП – 10 тысяч рублей.

Ответственность предусмотрена не только за непредставление документации, но и за несообщение или несвоевременное сообщение истребуемых ФНС сведений, то есть информации. Данная ответственность прописана в статье 129 п.1 НК РФ. При первом нарушении накладывается штраф в размере 5 тысяч рублей. При повторном нарушении в течение календарного года — штраф 20 тысяч рублей.

Кодекс административных правонарушений также содержит штрафные санкции за невыполнение требований ФНС для должностных лиц — от 300 до 500 рублей.

Кроме штрафа могут последовать и более жесткие меры, например – изъятие документации. Согласно 93 статьи НК, если налогоплательщик не представил в срок документы, запрашиваемые при проведении налоговой проверки, инспекция может их изъять. Даже в случае, если налогоплательщик откажет в доступе к документации.

Требования ИФНС в СБИС

Современные технологии позволяют упростить работу с истребуемой документацией. Более миллиона российских компаний сдают отчетность со СБИС. Все запросы от ИФНС приходят в СБИС в формате требований.

Алгоритм работы с требованиями ФНС в СБИС. Предельно кратко:

- Налоговая создает требование, подписывает его своей электронной подписью и отправляет налогоплательщику по ТКС.

- Оператор ЭДО СБИС после получения требования создает подтверждение даты отправки и отправляет требование адресату.

- Ответственный сотрудник получает уведомление о направлении в адрес компании требования ФНС. Дополнительное акцентирование на получении требования позволяет не пропустить сроки предоставления данных.

- Налогоплательщик подтверждает получение требования отправкой квитанции о приеме или уведомлением об отказе. После отправки квитанции о приеме требования начинает собираться требуемая документация.

Наладить отчетность во все контролирующие органы поможет сервис СБИС Электронная отчетность. С ним упрощается сдача отчетности, стремится к нулю риск ошибок и несоблюдения сроков.

Сервис СБИС Бухгалтерия и Учет позволяет вести полный цикл учета: от ввода первичных документов до закрытия периода и формирования отчетов. Причем, делать это можно как на стационарном рабочем месте, так и удаленно.

Рекомендуем обратить ваше внимание и на решение СБИС Электронный документооборот. В нем автоматизированы самые распространенные процессы документооборота, также предусмотрена возможность внести изменения и дополнения. Решение имеет гибкую тарифную линейку, конкурентно в цене, дается в тестовое пользование, техподдержка оказывается в режиме 24/7. Интегрируется с другими системами, обеспечивает быстрый роуминг и имеет мобильную версию.

Обращайтесь к нашим специалистам если вам требуется услуга по сдаче отчетности: поможем заполнить отчеты и сдать их электронно во все органы.

Подробнее о том, как с помощью СБИС оперативно предоставить истребуемую документацию, готовы рассказать наши специалисты.

Источник: www.abt.ru

Особенности выездной налоговой проверки: документы, сроки и цели проверки

Начисление и уплата налогов юридическими лицами согласно гл. 14 Налогового кодекса РФ контролируется фискальной службой и осуществляется в виде камеральной либо же выездной проверки. Такие проверки позволяют отследить, соблюдают ли организации (плательщики налогов и сборов или налоговые агенты) соответствующее законодательство (п. 2 ст. 87 Налогового кодекса РФ).

Поговорим об особенностях выездной налоговой проверки.

Особенности и порядок проведения выездной налоговой проверки: общая информация

Выездная налоговая проверка осуществляется в согласии со ст. 89 Налогового кодекса РФ и проходит на территории компании-налогоплательщика. Исключение составляет ситуация, когда проверяемая сторона не располагает возможностью выделить помещение для этих целей – при таких обстоятельствах проверка проходит на территории налоговой инстанции. Тем не менее право доступа к имуществу налогоплательщика у данного надзорного органа сохраняется.

Важная особенность для юридических лиц со сроком работы 3 и менее лет: они налоговой проверке не подлежат, поскольку в этот период налоговые службы не проверяют полноту и корректность предоставляемых сведений.

Проверка назначается согласно местонахождению ответственного участника. Еще одна особенность: невозможно проведение такого мероприятия по запросу самой компании – оно инициируется только налоговой службой, которая проводила постановку данной организации на учет.

Принятое решение о проверке содержит следующую информацию:

- обозначение всех участников консолидированной группы налогоплательщиков (КГН): полные и сокращенные наименования организаций;

- период, подлежащий проверке (1, 3, 6 или 9 месяцев);

- информация о проверяющей стороне: Ф. И. О. и должности сотрудников.

Следующая особенность: осуществлять предстоящую проверку могут все лица, прописанные в решении – однако это справедливо только в том случае, если решение утверждено соответствующими органами власти, которые уполномочены производить налоговый контроль.

При выездной проверке контролирующая сторона обладает следующими правами (согласно статье 89.1 Налогового кодекса РФ):

- приоритет при проверке отдается состоянию дел по налогу на прибыль, поскольку именно он и является предметом инспекции (согласно пунктам 1 и 4 статьи 89.1 Налогового кодекса РФ изучается корректность начисляемых сумм и порядок их определения, а также правильность составленной декларации);

- право осуществления проверки на территории ответственного участника КГН либо прочих ее участников (если все они не располагают необходимым помещением, проверка может проходить на территории контролирующей стороны (пункт 1, статьи 89.1 Налогового кодекса РФ));

- проведение проверки во временных рамках, не превышающих 2 месяца.

Важная особенность: если в отношении участника консолидированной группы уже проводится выездная проверка, то на основании п. 3 статьи 89.1 Налогового кодекса РФ это не является препятствием для других проверок членов группы в отношении прочих налогов (за исключением налога на прибыль). При этом результаты каждой проверки оформляются самостоятельным актом.

Топ-3 статей, которые будут полезны каждому руководителю:

- Бухгалтерское обслуживание компаний: все тонкости и нюансы

- Что выбрать ООО или ИП: плюсы и минусы разных форм собственности

- Как открыть расчетный счет для ИП: выбираем лучший банк

Особенности выбора плательщика и процесса подготовки к выездной налоговой проверке

Выездная налоговая проверка проводится поэтапно:

- подготовительный этап – значимый период, поскольку с выбором объектов, уровнем готовности проверяемых лиц, распределением их по участкам во многом связана эффективность предстоящей проверки;

- осуществление проверки;

- подготовка материалов по проведенной проверке;

- применение данных материалов.

Выбор организаций для проверки связан с территориальным прикреплением к тому или иному налоговому органу. Свои особенности имеются у проверки лишь особо крупных налогоплательщиков – ее осуществляют выделенные инстанции, которые занимаются только такими компаниями. Сюда же относятся обособленные подразделения.

При назначении инспекции, которая будет осуществлять выездную проверку, учитывается фактор территориальной миграции юридических лиц и предпринимателей. Эта особенность может влиять на процесс, если изменение данных о местонахождении налогоплательщика осуществляется несвоевременно. В таком случае выездная налоговая проверка будет проходить по прежнему месту.

Представленная выше информация позволяет заключить, что налоговые инстанции не обладают правом назначить выездную проверку тем компаниям, которые не состоят на их учете. Особенность в виде учета имущества и транспорта при этом тоже не может быть основанием для такой проверки.

Проверяющие органы открывают подготовку к выездным проверкам задолго до их проведения. Например, чтобы составить на 2019 год план выездных налоговых проверок, требуется провести внушительный предварительный анализ, который позволит выявить организации, соответствующие основным критериям риска. Этот показатель особо важен, так как становится мотивом для назначения выездных проверок.

До старта самой проверки составляется соответствующий документ (решение о ее проведении), который вручается налогоплательщику. Данный документ служит основанием для проведения предстоящего мероприятия; поэтому подготовка решения выполняется очень тщательно. В случае каких-либо нарушений или ошибок (например, инспектор не обеспечил своевременное вручение) произойдет нарушение процессуальных норм, что делает проведение выездной проверки незаконным.

Решение готовится той ИФНС, которая будет осуществлять проверку, – определяющей особенностью служит территориальный фактор. Документ содержит в себе информацию о проверяемых и проверяющих лицах, а также о подлежащих контролю налогах. Подписывается он руководителем соответствующей ИФНС (либо же его заместителем) и вручается налогоплательщику лично. Если последний не принимает документ, его отправят с помощью почты (обязательно заказным письмом).

Выездная налоговая проверка — как налоговая принимает решение и что делать бизнесу?

Особенности предоставления документов при выездной налоговой проверке

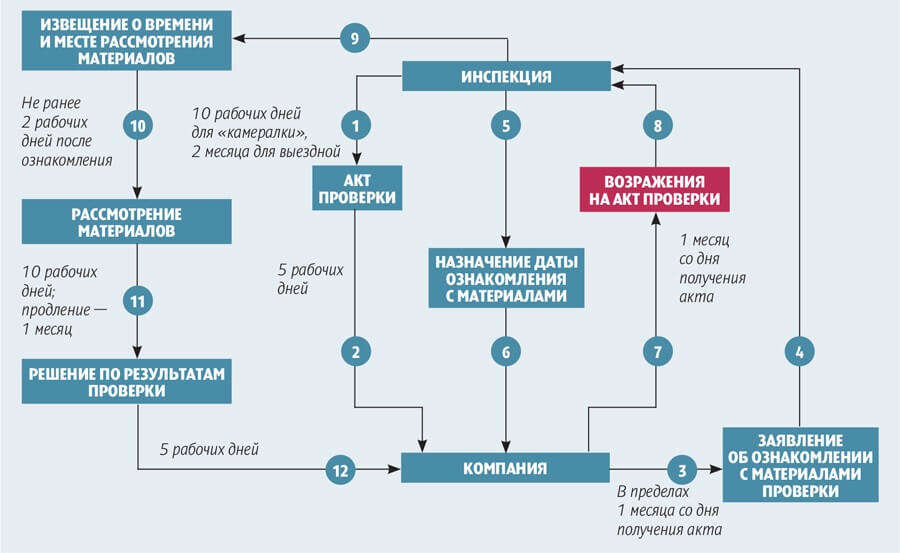

Регламент по запросу документов приводится в ст. 93 Налогового кодекса РФ. Пункт 1 данной статьи гласит, что требование контролирующей стороны о предоставлении документов вручается руководителю организации или физическому лицу (допускается передача уполномоченному представителю в обоих случаях) лично под расписку либо же в электронном формате по соответствующим информационным каналам. В остальных случаях данный документ отправляется заказным письмом и на 6-й день с момента отправки считается полученным.

Особенность процесса в том, что налогоплательщик обязан предоставить затребованную документацию в течение 10 дней с момента получения. Документы направляются лично или через представителя, заказным письмом или в электронном формате. Если в положенный срок проверяемая сторона не может предоставить всё затребованное в перечне, нужно уведомить об этом налоговый орган в письменном виде, указав причины и сообщив сроки передачи бумаг. Другая важная особенность: сделать это нужно в течение дня, следующего за днем получения запроса.

Обычно проходит контроль следующих документов:

- КУДиР (книга учета доходов и расходов);

- документы, отражающие движения по счетам;

- налоговые декларации;

- оборотно-сальдовые ведомости;

- годовая бухгалтерская отчетность;

- прочие документы согласно запросу ИФНС.

В соответствии со ст. 126 Налогового кодекса РФ (п. 4 ст. 93 Налогового кодекса РФ) отказ в предоставлении налогоплательщиком документов, затребованных для выездной проверки, или же их отсутствие в обозначенный законом срок является правонарушением и влечет за собой ответственность:

- непредставление самим плательщиком налогов или сборов, налоговым агентом документации и (или) прочих сведений, отвечающих Налоговому кодексу РФ и другим законодательным актам о налогах и сборах, в положенный срок наказывается штрафом в размере 200 руб. за каждый не предоставленный вовремя документ;

- непредоставление проверяющему органу после соответствующего запроса сведений о компании-налогоплательщике (то есть отказ в передаче имеющихся документов, где содержатся данные о нём, а также прочие виды уклонения от исполнения такого требования), равно как и предоставление документации, содержащей заведомо недостоверные сведения (если это не относится к нарушению законодательства о налогах и сборах в соответствии со ст. 135.1 Налогового кодекса РФ), приводит к штрафу в размере 10 000 руб.

Во время выемки документов (денег и/или предметов) присутствуют понятые и сами лица, у которых производится изъятие, по результатам составляется протокол. В протоколе или же в специальных описях, которые к нему прикладываются, изъятое перечисляется; перечень сопровождается описанием.

Сроки проведения выездной налоговой проверки

Срок проведения выездной налоговой проверки получает альтернативное исчисление, если проверяющая сторона располагает особыми преференциями; в остальных же случаях действует предусмотренный законодательством срок в 2 месяца. Под преференциями понимается право на приостановку или продление выездной проверки. Особенность заключается в том, что в таком случае первый срок назначается продолжительностью 4 или 6 месяцев, второй срок проверки – 6 или 9 месяцев, что зависит от конкретных обстоятельств.

Налоговые органы, как правило, применяют расширенные права по срокам в тех случаях, когда нужно внести ясность по части спорных вопросов либо же закрепить законодательными актами возникшее подозрение на нарушение. Проверка филиалов налогоплательщика проходит в течение одного месяца, при этом она может быть приостановлена, но не продлена.

День, когда подконтрольной организации вручается решение о проведении выездной налоговой проверки, считается днем начала процедуры. Окончанием является дата, когда по итогам прошедшего мероприятия подписывается и вручается акт. Промежуток между этими днями и составляет фактический срок конкретной выездной проверки; максимальное его значение (с учетом приостановки и продления) может быть 1 год 3 месяца.

Контролирующему органу надлежит провести все запланированные процедуры проверки строго в рамках этого срока. Впоследствии любые доказательства нарушений, если они были выявлены по истечении максимального периода, к делу быть приобщены не могут.

В последний день готовится справка о проведении выездной налоговой проверки. Дата справки закрепляет окончание данного мероприятия.

Практический пример. Налоговый инспектор А. И. Петров осуществлял выездную проверку в ООО «Лидер». 15 июня 2019 года была составлена справка о проведенной процедуре. Это означает, что 15 июня 2019 года выездная проверка завершилась.

Источник: kbdp.ru