Сивашова, С. А. Упрощенная система налогообложения — один из способов оптимизации налогообложения предприятия / С. А. Сивашова. — Текст : непосредственный // Молодой ученый. — 2019. — № 51 (289). — С. 427-429. — URL: https://moluch.ru/archive/289/65459/ (дата обращения: 20.09.2023).

В России наряду с общей системой налогообложения существует возможность применения специальных налоговых режимов.

Ключевые слова: налог, система налогообложения, режим налогообложения, налоговая нагрузка, оптимизация налогообложения.

Законодательство РФ о налогах и сборах предоставляет налогоплательщикам возможность выбора режима налогообложения.

Налоговый кодекс РФ устанавливает специальные налоговые режимы, которые «могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов» [1, с. 22]. Они могут либо заменять режим ОСНО, либо использоваться наряду с ним.

Согласно п. 1 ст. 341.11 НК РФ применение организацией упрощенной системы налогообложения возможно наряду с другими системами налогообложения. Предусмотрен также добровольный переход к УСН или возврат к иным режимам налогообложения.

Восстановление НДС при переходе на УСН

Организации, применяющие в своей деятельности упрощенную систему налогообложения, освобождаются от обязанности по уплате налога на прибыль, а также не признаются плательщиками НДС.

Использование УСН возможно, если налогоплательщик отвечает ряду показателей, ограничивающих возможность применения этой системы. Для 2019 года действуют ограничения по численности работников, доле участия в уставном капитале других юридических лиц, по остаточной стоимости основных средств и величине дохода.

Базу налогообложения при УСН выбирает сам налогоплательщик. При УСН доступны два режима — «доходы» или «доходы минус расходы». Ставки налога при УСН — 6 % и 15 %.

Налог, начисленный по ставке 15 %, не может быть меньше минимального. Даже если по результатам работы получен убыток, 1 % от дохода должен быть уплачен в бюджет. Налог, начисленный по ставке 6 %, может быть уменьшен, но не более чем на 50 %.

Организации, применяющие УСН, обязаны вести бухучет, составлять и сдавать бухгалтерскую отчетность на общих основаниях. Субъекты малого предпринимательства имеют право вести упрощенный учёт и составлять упрощенную отчётность. Однако акционерные общества, выплачивающие дивиденды, обязаны определять стоимость чистых активов и рассчитывать чистую прибыль по правилам бухгалтерского учёта.

Налогоплательщик при УСН не является плательщиком НДС. По просьбе контрагента организация на УСН может оформить НДС, но в этом случае необходимо сдать декларацию по НДС и заплатить сумму НДС в бюджет. При этом сумма НДС, перечисленная в бюджет, не будет учитываться в расходах при расчёте налога.

Перед организацией встаёт необходимость выбора того или иного режима налогообложения, поскольку учёт налогового фактора и эффективное управление налоговыми платежами способны высвободить дополнительные финансовые ресурсы для расширения производства, инвестиционной деятельности и в целом для повышения конкурентоспособности предприятия.

10. Переход с УСН на ОСН. Возврат НДС.

В данной ситуации необходим сравнительный анализ ряда сопоставимых показателей по каждому из режимов. И только по его результатам можно выбрать режим налогообложения, предпочтительный для конкретного предприятия. Такими показателями может стать налоговая нагрузка и коэффициенты налоговой нагрузки и налоговой эффективности.

АО «Пестравское ХПП» имело право перейти на упрощенную систему налогообложения с 2018 года.

Проанализировав действующую систему налогообложения на ОСНО и смоделированную систему при УСН, можно сделать вывод о том, что предприятию выгоднее использовать упрощенную систему налогообложения, используя объект налогообложения доходы минус расходы. В среднем налоговая нагрузка для общей системы налогообложения находится в пределах 27 %, а при упрощенной системе 14 % — 15 %.

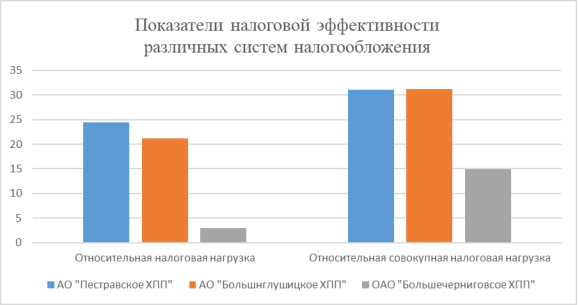

Для сравнения эффективности налогообложения хлебоприёмных предприятий проанализируем три предприятия Самарской области аналогичного вида деятельности: АО «Пестравское ХПП», АО «Большеглушицкое ХПП», ОАО «Большечерниговское хлебоприемное предприятие».

АО «Пестравское ХПП», АО «Большеглушицкое ХПП» используют основную систему налогообложения, а ОАО «Большечерниговское хлебоприемное предприятие» — упрощенную систему налогообложения.

Эффективность налогообложения предприятий с различными системами налогообложения представлена на рисунке 1.

Рис. 1. Показатели налоговой эффективности предприятий с разными системами налогообложения

На рисунке 1 видно, что налогообложение по упрощенной системе значительно эффективнее, чем по основной системе налогообложения.

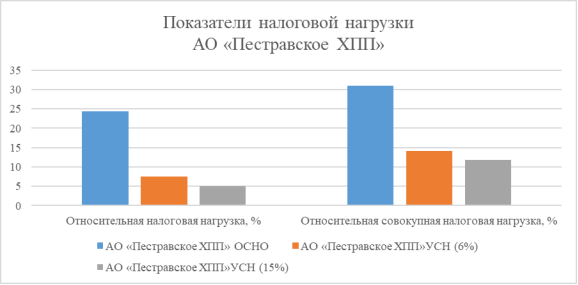

На рисунке 2 представлены сравнительные показатели налоговой нагрузки АО «Пестравское ХПП» при различных системах налогообложения.

Рис. 2. Коэффициенты налоговой нагрузки при различных системах налогообложения предприятия

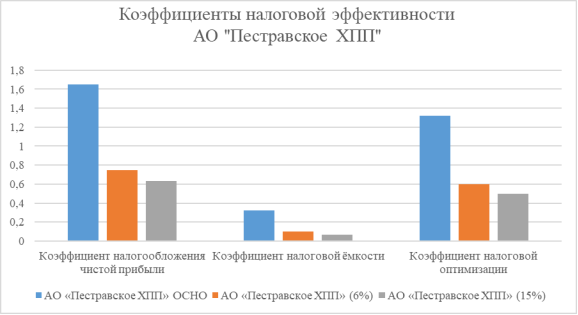

На рисунке 3 представлены сравнительные показатели налоговой эффективности АО «Пестравское ХПП» при различных системах налогообложения.

Рис. 3. Коэффициенты налоговой эффективности при различных системах налогообложения АО «Пестравское ХПП»

Переход в 2018 году АО «Пестравское ХПП» на упрощенную систему налогообложения по системе доходы минус расходы при неизменных параметрах хозяйственной деятельности предприятия привёл бы к значительному снижению налоговой нагрузки и более эффективному использованию финансов предприятия.

Государство, совершенствуя законодательную базу в сфере налогообложения, пытается повысить эффективность налоговой системы в целом. Предприятиям же необходимо на локальном уровне максимально использовать все возможности снижения налоговых платежей посредством методов, предоставляемых государством в рамках законодательства РФ.

- Мочалова Л. А. Финансовый менеджмент: учебное пособие / Л. А. Мочалова, А. В. Касьянова, Э. И. Рау; под ред. Л. А. Мочаловой. — 2-е изд., перераб и доп. — Москва: КноРус, 2016. — 378 с.;

- Российская Федерация. Законы. Налоговый кодекс Российской Федерации: части первая и вторая: по состоянию на 1 ноября 2019 г. — Москва: Проспект, 2019–1068 с.;

- Толмачёв И. А. Специальные налоговые режимы: ECXH, упрощенная система налогообложения, ЕНВД / Изд. 3-е, перераб. и доп. — Москва: ГроссМедиа: Российский бухгалтер, 2017. — 657 с.

Основные термины (генерируются автоматически): налоговая нагрузка, упрощенная система налогообложения, режим налогообложения, различная система налогообложения, система налогообложения, налоговая эффективность, общая система налогообложения, основная система налогообложения, плательщик НДС, сумма НДС.

Источник: moluch.ru

О применении УСН правопреемником реорганизованной в форме преобразования организации

Минфин России в письме от 28.09.2022 г. № 03-11-11/93814 разъясняет, может ли правопреемник продолжать применять УСН после преобразования организации.

Компания на УСН преобразовалась в новую

Любая организация может поменять организационно-правовую форму. Например, преобразоваться в другую организацию.

Может ли реорганизованная компания остаться на «упрощенке»? Точного ответа нигде нет. Вот, что разъясняет Минфин.

При преобразовании юридического лица одной организационно-правовой формы в юридическое лицо другой организационно-правовой формы права и обязанности реорганизованной организации в отношении других лиц не изменяются (п. 5 ст. 58 ГК РФ).

То есть организация при преобразовании сохраняет неизменность своих прав и обязанностей, не передавая их полностью или частично другому юридическому лицу.

Кроме того, при реорганизации в форме преобразования правопреемником в части исполнения обязанностей по уплате налогов признается вновь возникшее юридическое лицо. При этом правопреемник при исполнении обязанности по уплате налогов и сборов пользуется всеми правами и исполняет все обязанности, установленные Налоговым кодексом для налогоплательщиков. Так установлено статьей 50 Налогового кодекса.

Таким образом, у вновь возникшего юридического лица в результате преобразования сохраняется в неизменном состоянии право на применение УСН.

Что говорят судьи?

Минфин в комментируемом письме отмечает, что данная их позиция согласуется с судебной практикой:

- в определении Судебной коллегии по экономическим спорам Верховного суда РФ от 19.07.2016 г. № 310-КГ16-1802 говорится, что изменение организационно-правовой формы организации не влечет перехода прав на объект недвижимости, поскольку новое юридическое лицо не возникает, а меняется только его организационно-правовая форма;

- в определении от 26.04.2018 № 309-КГ17-21454 Верховный суд разъяснил о сохранении права применения УСН организацией, поставленной на налоговый учет в результате реорганизации в форме преобразования.

В связи с тем, что применение УСН носит уведомительный, а не разрешительный характер, правопреемник реорганизованной в форме преобразования организации сохраняет право на применение данного спецрежима.

Однако, чтобы не было разногласий с проверяющими инспекторами, и чтобы подстраховать себя, после реорганизации компании лучше вновь подать уведомление о применении упрощенной системы налогообложения в соответствии с порядком, предусмотренным пунктом 2 статьи 346.13 Налогового кодекса.

Эксперт «НА» Е. Чимидова

Письмо Министерства финансов РФ

№03-11-11/93814 от 28.09.2022

О применении УСН правопреемником реорганизованной в форме преобразования организации

В связи с указанным обращением Департамент налоговой политики сообщает.

В соответствии с пунктом 1 статьи 346.11 Налогового кодекса Российской Федерации (далее — Кодекс) переход к упрощенной системе налогообложения (далее — УСН) или возврат к иным режимам налогообложения осуществляется организациями добровольно в порядке, предусмотренном главой 26.2 Кодекса.

Положениями статьи 346.13 Кодекса установлены порядок и условия начала и прекращения применения УСН.

В силу пункта 1 статьи 346.13 Кодекса организации и индивидуальные предприниматели, изъявившие желание перейти на УСН со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСН.

Из пункта 2 статьи 346.13 Кодекса следует, что вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель вправе уведомить о переходе на УСН не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе, выданном в соответствии с пунктом 2 статьи 84 Кодекса. В этом случае организация и индивидуальный предприниматель признаются налогоплательщиками, применяющими УСН, с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе.

Перечень лиц, которые не вправе применять УСН, установлен пунктом 3 статьи 346.12 Кодекса.

Так, подпунктом 19 пункта 3 статьи 346.12 Кодекса определено, что организации и индивидуальные предприниматели, не уведомившие о переходе на УСН в сроки, установленные пунктами 1 и 2 статьи 346.13 Кодекса, не вправе применять УСН.

В соответствии с пунктом 1 статьи 57 Гражданского кодекса Российской Федерации (далее — Гражданский кодекс) реорганизация юридического лица (слияние, присоединение, разделение, выделение, преобразование) может быть осуществлена по решению его учредителей (участников) или органа юридического лица, уполномоченного на то учредительным документом.

Юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации юридических лиц, создаваемых в результате реорганизации (пункт 4 статьи 57 Гражданского кодекса).

Согласно пункту 5 статьи 58 Гражданского кодекса при преобразовании юридического лица одной организационно-правовой формы в юридическое лицо другой организационно-правовой формы права и обязанности реорганизованного юридического лица в отношении других лиц не изменяются, за исключением прав и обязанностей в отношении учредителей (участников), изменение которых вызвано реорганизацией.

К отношениям, возникающим при реорганизации юридического лица в форме преобразования, правила статьи 60 «Гарантии прав кредиторов реорганизуемого юридического лица» Гражданского кодекса не применяются.

Таким образом, юридическое лицо при преобразовании сохраняет неизменность своих прав и обязанностей, не передавая их полностью или частично другому юридическому лицу.

В силу абзаца 2 пункта 2 статьи 50 Кодекса правопреемник (правопреемники) реорганизованного юридического лица при исполнении возложенных на него статьей 50 Кодекса обязанностей по уплате налогов и сборов пользуется всеми правами, исполняет все обязанности в порядке, предусмотренном Кодексом для налогоплательщиков.

Согласно пункту 9 статьи 50 Кодекса при преобразовании одного юридического лица в другое правопреемником реорганизованного юридического лица в части исполнения обязанностей по уплате налогов признается вновь возникшее юридическое лицо.

Таким образом, при отсутствии в главе 26.2 Кодекса специальных правил, регулирующих применение УСН в случае реорганизации юридического лица, у вновь возникшего юридического лица в результате преобразования сохраняется в неизменном состоянии право на применение данного специального налогового режима, применявшегося его правопредшественником.

Данная позиция согласуется с правоприменительной практикой, сформированной в определениях Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 19.07.2016 № 310-КГ16-1802 (изменение организационно-правовой формы организации не влечет перехода прав на объект недвижимости, поскольку новое юридическое лицо не возникает, а меняется только его организационно-правовая форма), от 26.04.2018 № 309-КГ17-21454 (о сохранении права применения УСН организацией, поставленной на налоговый учет в результате реорганизации в форме преобразования).

С учетом изложенного, а также принимая во внимание, что применение УСН носит уведомительный, а не разрешительный характер, правопреемник реорганизованной в форме преобразования организации сохраняет право на применение данного специального налогового режима.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Источник: www.berator.ru

Порядок и условия начала и прекращения применения УСН.

Разъяснение специалистов УФНС России по Челябинской области

Порядок и условия начала и прекращения применения УСН

Как можно перейти на УСН?

Переход к УСН или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в заявительном порядке, предусмотренном гл. 26.2 Кодекса.

При этом организации в заявлении о переходе на УСН сообщают о размере доходов за девять месяцев текущего года, а также о средней численности работников за указанный период и остаточной стоимости основных средств и нематериальных активов по состоянию на 1 октября текущего года.

Обратите внимание: налогоплательщики, применяющие УСН, до окончания налогового периода не вправе самостоятельно отказаться от применения УСН и перейти на иной режим налогообложения.

В какие сроки подается заявление о переходе на УСН?

Заявление о переходе на УСН подается организациями и индивидуальными предпринимателями, изъявившие желание перейти на УСН, в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на УСН, в налоговый орган по месту своего нахождения (месту жительства) (Образец 1).

Вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели вправе подать заявление о переходе на УСН в пятидневный срок с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе, выданном в соответствии с абз. 2 п. 2 ст. 84 Кодекса. В этом случае организации и индивидуальные предприниматели вправе применять УСН с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе.

Организации и индивидуальные предприниматели, которые в соответствии с нормативными правовыми актами представительных органов муниципальных районов и городских округов о системе налогообложения в виде ЕНВД до окончания текущего календарного года перестали быть налогоплательщиками ЕНВД, вправе на основании заявления перейти на УСН с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД (п. 2 ст. 346.13 Кодекса).

При этом в заявлении о переходе на УСН при упразднении режима налогообложения в виде ЕНВД организациям и индивидуальным предпринимателям не нужно указывать сведения о доходах за 9 месяцев, средней численности работников за налоговый (отчетный) период, стоимости амортизируемого имущества и участии в соглашении о разделе продукции (примечание к заявлению) (Образец 2).

Когда налогоплательщик, применяющий УСН, может перейти на иной режим налогообложения?

В соответствии с п. 6 ст. 346.13 Кодекса налогоплательщик, применяющий УСН, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения (Образец 3).

Пример:

Индивидуальный предприниматель 19.11.2007 подал в УСН с 01.01.2008 года. Для того чтобы добровольно перейти на общий режим налогообложения индивидуальный предприниматель должен был подать уведомление об отказе от применения УСН не позднее 15.01.2008 года.

Когда налогоплательщик, перешедший с УСН на иной режим налогообложения, может вновь перейти на УСН?

Налогоплательщик, перешедший с УСН на иной режим налогообложения, вправе вновь перейти на УСН не ранее чем через один год после того, как он утратил право на применение УСН.

Пример:

ЗАО «Гармония» потеряло право на применение УСН в августе 2007 года. Вновь перейти на указанный режим налогообложения организация может с 2009 года, подав в период с 1 октября по 30 ноября 2008 года заявление о переходе на УСН.

В каких случаях налогоплательщик считается утратившим право на применение УСН?

Налогоплательщик считается утратившим право на применение УСН с начала того квартала, в котором по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со ст. 346.15 и пп. 1 и пп. 3 п. 1 ст. 346.25 Кодекса, превысили 20 млн. рублей и (или) в течение отчетного (налогового) периода допущено несоответствие требованиям, установленным п. 3 и п. 4 ст. 346.12 и п. 3 ст.

346.14 Кодекса.

Величина предельного размера доходов налогоплательщика, не превышающая 20 млн. рублей, ограничивающая право на применение УСН подлежит индексации на коэффициент-дефлятор, устанавливаемый ежегодно на каждый следующий календарный год и учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации за предыдущий календарный год, а также на коэффициенты-дефляторы, которые применялись ранее.

Приказом Минэкономразвития России от 22.10.2007 N 357 коэффициент-дефлятор на 2008 год определен в размере 1,34. При этом размер коэффициента-дефлятора на 2008 год установлен с учетом ранее установленного размера коэффициента-дефлятора на 2007 год в размере 1,241.

Таким образом, величина предельного размера доходов налогоплательщика, ограничивающая право на применение УСН по итогам отчетного (налогового) периода в 2008 году, равна 26 800 тыс. руб. (20 млн. руб. x 1,34) (письма Минфина России от 31.01.2008 N 03-11-04/2/22, от 11.04.2008 N 03-11-04/2/70).

| Обратите внимание: если налогоплательщик одновременно применяет УСН и ЕНВД, то при определении размера своего дохода он не включает в него поступления от деятельности, переведенной на ЕНВД (письмо Минфина России от 18.02.2008 N 03-11-04/2/38, п. 1 письма Минфина России от 18.02.2008 N 03-11-04/2/39). |

В какой срок налогоплательщик обязан сообщить о переходе на иной режим налогообложения?

Налогоплательщик, утративший право на применение УСН, обязан сообщить в налоговый орган о переходе на иной режим налогообложения в течение 15 календарных дней по истечении отчетного (налогового) периода (Образец 4).

Пример:

ОАО «Альфа» потеряло право на применение УСН в июне 2008 года, превысив величину полученного дохода.

Организация считается перешедшей на общую систему налогообложения с 01.04.2008 года. Следовательно, ОАО «Альфа» с 01.04.2008 года должно начать вести бухгалтерский и налоговый учет, как вновь созданная организация. При этом пени и штрафы по налогам, которые организация должна была бы уплатить за все месяцы второго квартала 2008 года, взыскиваться не будут (п. 4 ст. 346.13 Кодекса).

Кроме того, до 15.07.2008 года ОАО «Альфа» обязано сообщить в налоговый орган по месту регистрации о переходе на общую систему налогообложения.

Г.В. Петрова,

cоветник государственной гражданской службы

Российской Федерации 1 класса

Источник: taxpravo.ru