Упрощенная система налогообложения (УСН, упрощенка) является распространенным налоговым режимом, который используют ИП в своей деятельности. Иногда предприниматели не сразу начинают использовать режим УСН, а переходят на него, например, с режима ОСНО. Об особенностях перехода ИП на упрощенку мы расскажем в статье.

Порядок перехода на УСН

Начнем с того, что перейти с ОСНО на УСН индивидуальному предпринимателю можно только с начала нового года. Поэтому если вы решились на переход, то не позднее 31 декабря подайте в налоговую инспекцию уведомление по рекомендованной ФНС форме . При этом вам не надо ждать разрешения из налоговой.

При переходе на УСН, восстановите НДС по основным средствам, остаткам материально-производственных запасов и по выданным авансам. Сделайте следующие шаги в привязке к датам.

На 31 декабря восстановите НДС:

- по остаткам материально-производственных запасов и авансам выданным – полностью;

- по основным средствам и нематериальным активам — пропорционально остаточной стоимости.

Восстановленный НДС включите в расходы по налогу на прибыль, а НДС с уплаченных авансов отнесите на расчеты с контрагентом.

Смена налогообложения – переход с ОСНО на УСН в 1С 8.3

На 1 января учтите:

- в доходах — незакрытые авансы, за вычетом исчисленного с них НДС;

- в расходах — оплаченную стоимость остатков сырья, материалов, незавершенного производства и готовой продукции. Стоимость товаров вы сможете списать на УСН только при их продаже. А для остаточной стоимости основных средств применяйте особый порядок учета, предусмотренный статьей 346.25 Налогового кодекса РФ.

Как ИП должен рассчитать налоги при переходе

Налоги, которые вы должны уплачивать на ОСНО и УСН, рассчитывайте в обычном порядке. Особенностей учета доходов и расходов переходного периода для ИП не установлено.

Например, если вы отгрузили товар, когда применяли ОСНО, а оплату получили после перехода на упрощенку, то выручку от реализации товара вам нужно учесть в доходах при расчете налога на УСН.

НДС вам придется рассчитать к уплате с учетом сумм восстановленного НДС и вычетов по незакрытым авансам.

На дату перехода на УСН с объектом «доходы минус расходы» вы можете учесть остаточную стоимость основных средств, которые были оплачены еще в период применения ОСНО. Если у вас имелись так же нематериальные активы, то их остаточную стоимость вы также можете учесть. Эту стоимость определяйте в том же порядке, что и для основных средств.

При расчете НДС к уплате за IV квартал года, который предшествует вашему переходу на УСН, восстановите НДС (подробности см. в предыдущем разделе) и учтите вычеты по авансам, полученным при переходе на УСН.

Источник: lawrecom.ru

Как осуществляется переход с ОСНО на УСН

О переходе с общей системы налогообложения на «упрощенку» задумываются многие владельцы бизнесов, особенно небольших. Причин для этого достаточно: меньше отчетности, меньше налоговая нагрузка, а значит, не за горами и повышение эффективности предпринимательской деятельности. В статье я расскажу об основных моментах, которые нужно знать при принятии этого решения.

Условия для перехода с ОСНО на УСН

Переход с ОСНО на УСН осуществляется по желанию налогоплательщика, но для этого его бизнес должен соответствовать критериям, установленным для упрощенки. Тем, кто решил сменить сложную и накладную общую систему на УСН, нужно обратить внимание на два важных момента.

Во-первых, упрощенка подойдет не всем предпринимателям. Во-вторых, необходимо вовремя подать в налоговую уведомление о переходе, но об этом позже.

Проверка важных критериев

Законодательство предусматривает ряд условий для упрощенцев, поэтому перед переходом нужно подумать, соответствует ли ваш бизнес этим критериям:

- сумма дохода от бизнеса не должна превышать 200 млн без учета коэффициента дефлятора;

- суммарная остаточная стоимость основных средств должна быть меньше 150 млн рублей;

- средняя численность работников до 130 человек.

Лимит по остаточным средствам действует непосредственно в момент перехода только для юридических лиц. Индивидуальные предприниматели могут перейти с основного режима на УСН в любом случае. Однако они должны соблюдать порог в 150 млн рублей после перехода.

Средняя численность сотрудников и лимит по доходу учитывается на момент перехода и у юрлиц и у ИП.

Также стоит помнить, что не всякая деятельность подходит для УСН. Некоторые бизнесы из-за специфики своего предприятия могут работать только на ОСНО.

Как перейти — инструкция

Переход на упрощенку носит уведомительный характер. Это значит, что если ваш бизнес отвечает всем критериям для применения режима, нужно просто сообщить о своем желании сменить его ФНС с помощью заявления (уведомления).

Способы обращения в ФНС

Направить документ в ФНС можно несколькими способами:

- при личном посещении ведомства;

- по почте (заказным письмом с описью вложений);

- через личный кабинет налогоплательщика (нужна усиленная квалифицированная электронная подпись);

- через бухгалтерский сервис, с которым работает предприниматель.

В какое отделение можно обращаться

При личном обращении в ведомство уведомление о переходе нужно отнести в налоговую по месту регистрации.

Какие документы потребуются

Для перехода необходимо заполнить Уведомление

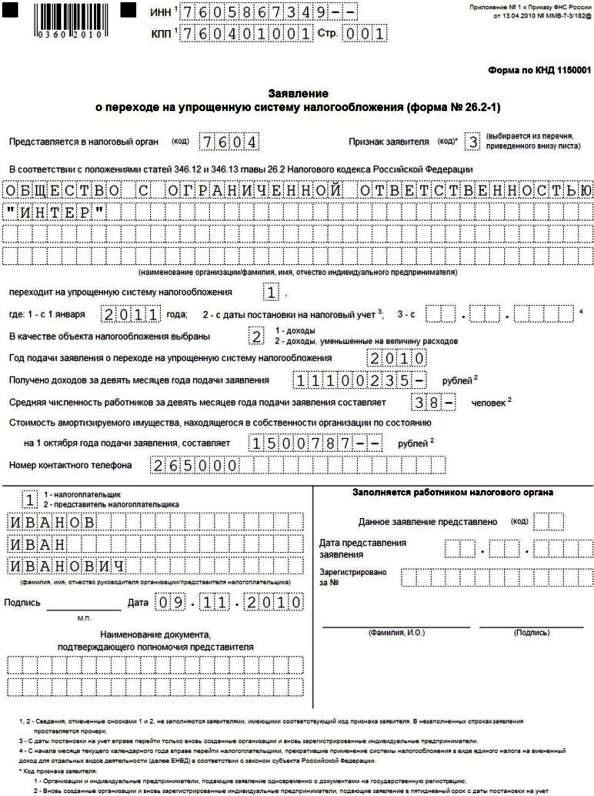

При заполнении документа предприниматель указывает:

- фамилия, имя и отчество предпринимателя;

- контакты и реквизиты уведомителя (ИНН, КПП, телефон);

- код признака налогоплательщика (для тех, кто переходит с ОСНО на УСН – это код «3»);

- код налогового органа (можно узнать на сайте ФНС);

- дата перехода на упрощенку;

- выбранный объект налогообложения («Доходы» или «Доходы минус расходы»);

- размер доходов.

Образец заполнения уведомления о переходе на УСН.

Вместо налогоплательщика, передать уведомление в ФНС может его представитель. В этом случае дополнительно придется указать данные о документе, который дает право на представительство.

Переходный учет для ИП

При переходе с ОСНО на упрощенную систему налогообложения возникает ряд вопросов: как учитывать доходы, что относить к основным средствам, как поступить с НДС и многие другие. Об этом стоит подумать в так называемый переходный период— это время с момента подачи уведомления в налоговую, когда ваши сделки можно отнести и к ОСНО, и к УСН.

Доходы

Чтобы определить доход, тем самым сформировав налоговую базу переходного периода, нужно понимать, как рассчитывается налог на прибыль. Это может быть либо метод начисления, либо кассовый метод.

Кассовый метод означает, что датой получения дохода, становится день, когда деньги поступили на счет или попали в кассу.

Метод начисления предполагает учет доходов по факту сделки, независимо от того, когда прошел платеж, и здесь может возникнуть некая неразбериха.

Главное, запомнить основное правило – один и тот же доход и расход нужно учитывать один раз (либо при ОСН либо при УСН). Исходя из этого правила вырисовываются следующие факты:

Денежные средства, учтенные на ОСН, но по факту полученные на УСН, не вносятся в доходы после перехода. Потому что ОСНО работает по методу начисления, а значит, эти доходы уже были отражены в документации. Напомню, метод работает не по факту получения средств, а по факту сделки.

Полученные проценты по договорам не включаются в состав доходов на УСН. Потому что эти внереализационные доходы также уже были учтены в доходах при ОСН.

Платежи, которые были получены еще при ОСН, но поставка товаров (работ, услуг) по ним будет происходить уже после перехода, включаются в доходы по УСН.

Авансы, полученные, но не погашенные на ОСН также нужно включать в налоговую базу после перехода. Потому что авансы не признаются доходами при методе начисления (на ОСНО).

Получается, что при подсчете лимита в 219,2 млн рублей, учитывается прибыль:

- от основной деятельности;

- внереализованная;

- доход от реализации имущественных прав;

- от авансов.

Не идет в учет следующая прибыль:

- займы, которые вернули;

- задатки и залоги;

- имущество, полученное по безвозмездной сделке;

- гранты.

Основные средства

Суммарная стоимость должна быть меньше 150 млн рублей, в эту сумму входят только основные средства, которые подлежат амортизации. Исключены из перечня:

- ценные бумаги;

- природные ресурсы;

- недостроенная недвижимость;

- товарные запасы;

- земельные участки, которые находятся в собственности у ИП.

На УСН деньги, которые были потрачены на покупку основных средств, проводят как расходы в текущем году. Поэтому если вы выбрали объект налогообложения «Доходы минус расходы», то необходимо отдельно определить расходы на приобретение основных средств.

Учет дебиторской задолженности

Здесь действует правило, как и при авансах. Если использовался метод начисления, значит, дебиторская задолженность уже фигурировала при расчете налога на прибыль в период применения ОСНО. А значит, она не будет участвовать при расчете налога на УСН.

Восстановление НДС

На общей системе налогообложения предприниматель платит НДС, а также имеет право на возмещение уплаченного налога из бюджета. С переходом на упрощенку обязательство уплачивать налог на добавленную стоимость пропадает, однако в распоряжении предпринимателя все еще остаются активы, при приобретении которых налог возмещали из бюджета или принимали к вычету.

Поэтому необходимо восстановить суммы НДС ( Пример

Предприниматель решил перейти на УСН со следующего года. К концу текущего года на балансе предприятия остаются:

- материалы на сумму 30 000 рублей;

- товары на сумму 50 000 рублей;

- основные средства на сумму 400 000 рублей;

- остаточная стоимость ОС на конец года составляет 200 000 рублей.

НДС к вычету был заявлен по ставке 20%

При таких показателях сумма НДС, подлежащая восстановлению, будет следующей:

- по основным средствам: 200 000 * 20% = 40 000 рублей;

- со стоимости материалов: 30 000 * 20 % = 6 000 рублей;

- со стоимости товаров: 50 000 * 20 % = 10 000 рублей.

Сроки

Сообщить свое решение о смене режима нужно не позднее 31 декабря текущего года. Тогда применять УСН можно будет с начала нового года. Следует знать, что если вы пропустите этот срок, то переход в новом году будет невозможен.

Допустим, предприниматель забыл направить уведомление до 31 декабря 2022 года, чтобы с 2023 работать на УСН. Тогда ему придется еще год сидеть на старом режиме, а осуществлять переход только с 2024 года.

Можно ли перейти в середине года

Только новички могут подать заявление о переходе на УСН вместе с документами на регистрацию ИП в любое время года или в течение месяца после регистрации. Уже действующие бизнесы осуществляют переход с нового года.

Как перейти с УСН на ОСНО

Первый вариант, так сказать, незапланированный. Если предприниматель потерял право применять УСН он автоматически «слетает» с упрощенки и переходит на ОСНО. Это происходит с первого дня того квартала, когда право было утеряно. Потерять право применения специального режима можно, если бизнес перестал соответствовать критериям, которые закон установил для упрощенцев.

Второй вариант – это добровольный переход. Сделать это можно только с начала нового календарного года.

На самом деле для тех, кто уходит с упрощенки, ОСНО не единственный вариант. Можно рассмотреть условия ПСН или НПД и если вас все устроит, а бизнес подойдет под критерии, то есть возможность перескочить на один из этих режимов.

Видео

Видео версия статьи:

- Можно ли перерегистрировать на другого человека;

- Что нужно делать при смене прописки;

- Уведомление ФНС об открытии счета в иностранном банке;

- Статус налогового и валютного резидента РФ;

- Коды ОКТМО, ОКОПФ, ОГРНИП;

- Запрещенные виды деятельности;

- Как зарегистрироваться онлайн — инструкция.

Источник: sorokin.club

Переход на УСН с ОСНО

Упрощенная система налогообложения (УСН) – это режим налогообложения с облегченным учетом и заменой некоторых налогов единым «упрошенным»» налогом.

УСН является мерой государственной поддержки малого бизнеса. Порядок применения УСН закреплен статьей 346.20 НК РФ.

Ставка налога связана с выбранным объектом налогообложения – 6% при объекте «доходы», 15% при объекте «доходы, уменьшенные на расходы».

Кто не может переходить на УСН?

Федеральные субъекты могут устанавливать налоговую ставку для УСН «доходы минус расходы» в размере от 5 до 15%.

Законодательство устанавливает ряд ограничений на применение УСН.

Установлено, что не могут использовать УСН следующие лица:

- предприятия и физические лица со штатной численностью персонала более 100 человек;

- компании, остаточная стоимость основных средств (ОС) которых свыше 100 млн. рублей;

- компании, производящие подакцизные товары;

- предприятия, занятые добычей полезных ископаемых (не включая распространенные);

- плательщики единого сельхозналога;

- организации, в составе которых есть филиалы и представительства.

Стоит обратить внимание, что компании с обособленными подразделениями имеют право применять УСН

При переходе с ОСНО на УСН юридические лица перестают быть плательщиками таких налогов, как

- налог на прибыль,

- налог на имущество,

- НДС (кроме исполнения обязанностей агента) и не представляют отчетность по этим налогам.

Что подразумевает аудит учредительных документов?

Как проводится аудит учета кредитов и займов?

При переходе с ОСНО на УСН индивидуальные предприниматели (ИП) не являются плательщиками налогов на:

- налога на доходы физлиц,

- налога на имущество физлиц (используемое в деятельности, при которой применяется УСН),

- НДС (кроме исполнения обязанностей агента) и не представляют отчетность по этим налогам.

Что нужно делать для перехода на УСН?

Решение о переходе с одной системы налогообложения на другую организация (предприниматель) принимает в добровольном порядке.

Смена происходит с начала года. Для перехода на УСН в 2014 году, следует до 31 декабря предыдущего года подать заявление в налоговые органы о применении УСН.

В заявлении следует указать желаемый объект налогообложения, размер полученного дохода за 9 месяцев и остаточную стоимость ОС.

Для применения УСН с нового года доходы организации (предпринимателя) за 9 месяцев предшествующего года не должны быть больше 45 млн. рублей.

Эта сумма ежегодно корректируется на коэффициент-дефлятор.

Для применения УСН в 2014г. максимальная сумма доходов за 9 месяцев 2013г. составляет 48 015 тыс.руб.

Вновь зарегистрированные организации (предприниматели) могут применять УСН с момента создания, уведомив налоговую инспекцию в течение 30 дней с даты регистрации.

Особенности учета операций в период перехода с ОСНО на УСН

Если организации на ОСН для расчета налога на прибыль использовали метод начисления, то при переходе на УСН они включают суммы ранее полученной предоплаты от покупателей в доходы по «упрощенке».

Эти доходы отражаются в учете датой начала применения УСН.

Если после перехода на УСН была получена оплата от покупателей за выполненные ранее договорные обязательства, то сумма оплаты не включается в доходы по УСН.

Рассмотрим на примере для ООО. В декабре 2013 года ООО «Икс» получило аванс от покупателя 20 000 рублей. С 2014 года ООО «Икс» применяет УСН. 01.01.2014г. в книге учета доходов и расходов отражается доход в размере 20 000 рублей – полученный аванс. В декабре 2013 года был составлен акт о выполнении работ ООО «Икс» заказчику в размере 50 000 рублей.

Эта сумма была включена в состав доходов для расчета налога на прибыль. В январе 2014 года была получена оплата от покупателя за оказанные услуги в сумме 50 000 рублей. Сумма полученной оплаты не признается доходом и не вносится в Книгу доходов и расходов.

Предоплата поставщикам, произведенная до перехода на УСН, признается расходами по «упрощенке», если обязательства по договору выполнены поставщиком после перехода.

Если понесенные расходы были приняты к учету до перехода на УСН, то оплата таких расходов, произведенная после смены системы налогообложения не включается в расчет налогооблагаемой базы.

Рассмотрим пример. В декабре 2013 года ООО «Икс» перечислило предоплату поставщику в размере 60 000 рублей. С 2014 года ООО «Икс» перешло на УСН. В январе был подписан акт оказания услуг, на основании его ООО «Икс» включает в расходы по УСН 60 000 рублей.

Если понесенные расходы были признаны при исчислении налога на прибыль до перехода на УСН, то произведенную после перехода на «упрощенку» оплату этих расходов в Книгу доходов и расходов включать нельзя.

С начала применения УСН в Книге доходов и расходов (раздел II) фиксируется остаточная стоимость ОС и НМА на момент перехода

Эта сумма списывается в расходы при исчислении налога по УСН в следующем порядке:

- при сроке эксплуатации ОС и НМА до трех лет их остаточная стоимость полностью списывается в расходы первого года на УСН;

- при сроке эксплуатации ОС и НМА от трех до 15 лет их остаточная стоимость списывается в течение трех лет таким образом: в размере 50% от общей в первый год применения «упрощенки», 30% – во второй год, 20% – в третий год.

- при сроке эксплуатации ОС и НМА более 15 лет их остаточная стоимость списывается равномерно в течении 10 лет использования УСН.

При переходе на УСН требуется восстановить НДС, уплаченный с приобретения ОС и НМА, пропорционально их остаточной стоимости.

Сумма налога, подлежащего восстановлению, включается в состав прочих расходов.

Как и кто осуществляет регистрацию ООО и других форм предприятий?

Какие есть способы проверки контрагента?

Перечень рабочих мест подлежащих аттестации: как она проводится? Читай здесь: https://buhguru.com/buhgalteria/attestaciya-rabochikh-mest-po-okdp.html

Рассмотрим на примере. ООО «Икс» с 2014 года применяет УСН. Остаточная стоимость ОС и НМА на дату перехода составляет 100 000 рублей. В 4-м квартале ООО «Икс» восстанавливает ранее принятый к вычету НДС в сумме 18 000 рублей и делает следующие проводки:

- Дт 19 Кт 68 – 18 000 – восстановление НДС с остаточной стоимости ОС и НМА

- Дт 91 Кт 19 – 18 000 – отражение НДС в составе расходов.

Если перед переходом на УСН организацией был получен аванс от покупателей в счет будущего выполнения договорных обязательств, то исчисленный НДС с аванса включается в суммы вычета при условии перечисления суммы НДС покупателю.

Приведем пример. ООО «Икс», находясь на ОСН, получило предоплату от покупателя в размере 50 000 рублей, в том числе НДС 7627 рублей. С 2014 года ООО «Икс» переходит на УСН. Поэтому в декабре 2013 года ООО «Икс» заключает с покупателем дополнительное соглашение о сумме договора 42 373 рублей (50 000 – 7627) и перечисляет покупателю сумму НДС. В учете будут сделаны следующие проводки:

- Дт 51 Кт 62 – 50 000 – получен аванс от покупателя

- Дт 76 Кт 68 – 7627 – начислен НДС с аванса

- Дт 62 Кт 51 – 7627 – возврат НДС покупателю

- Дт 68 Кт 76 – 7627 – принят к вычету НДС.

Образец заявления на переход с ОСНО на уСН

Источник: buhguru.com