Такая система налогообложения, как УСН, является довольно удобной для малых организаций и особенно для предпринимателей. Именно поэтому все больше индивидуальных предпринимателей и компаний выбирают именно это налоговый режим. Но применять УСН могут далеко на все. В статье рассмотрим, какие виды деятельности попадают по УСН, а также иные условия для перехода на данный режим налогообложения.

Что такое УСН

Достоинства и недостатки УСН

| Критерий оценки | УСН |

| Налоговая нагрузка | УСН заменяет все налоги, в т.ч. налог на имущество, налог на прибыль и НДС |

| Налоговая ставка | 6% при объекте налогообложения «доходы» и 15% при объекте налогообложения «доходы минус расходы» |

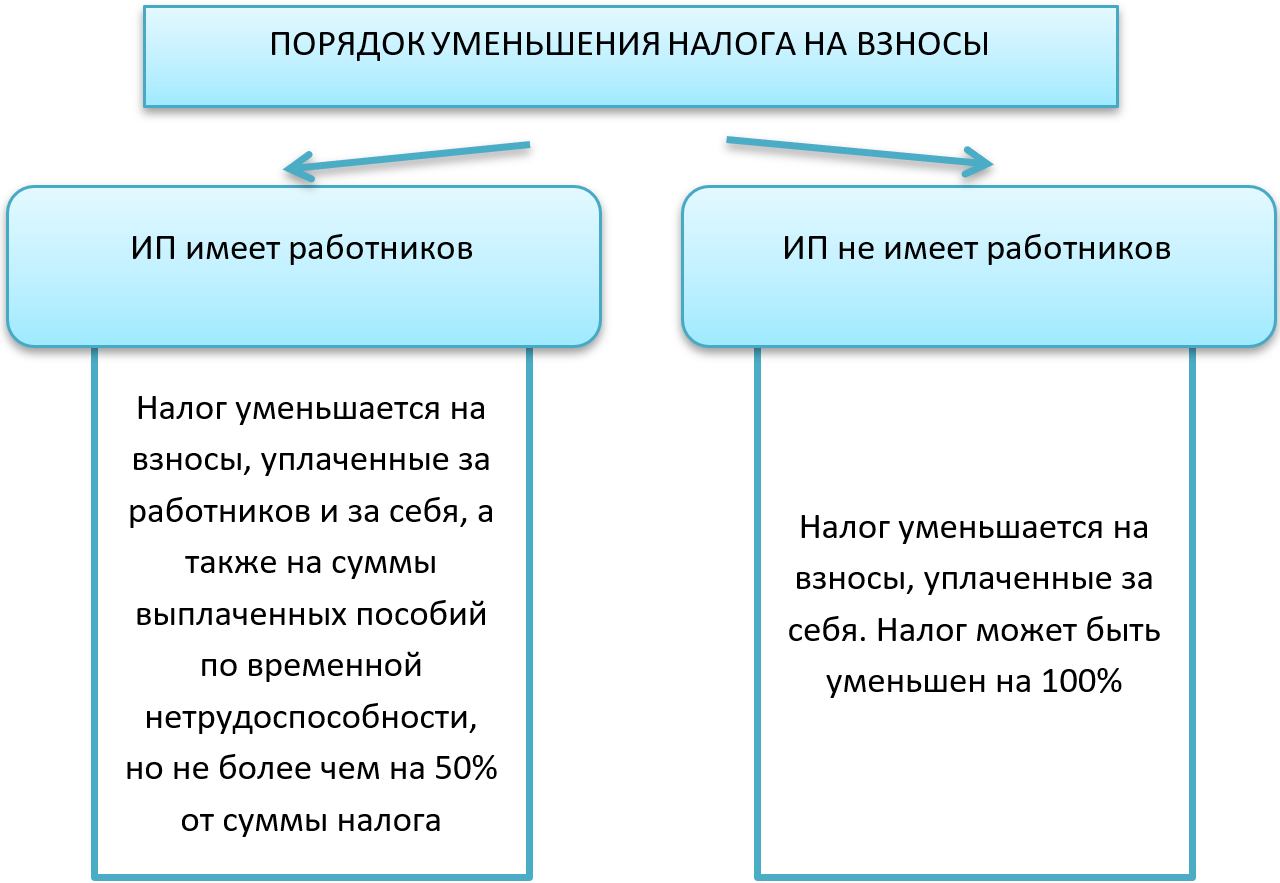

| Возможность уменьшения налога на страховые взносы | Рассчитанная сумма налога за квартал может быть уменьшена на сумму страховых взносов, уплаченную за этот же квартал. При этом для ООО и ИП с работниками уменьшение возможно только на 50%, а для ИП без работников – на всю сумму взносов. |

| Налоговая база | Доходы или доходы минус расходы |

| Налоговый учета доходов/расходов | Не требуется |

| Отчетные/налоговые периоды | Год |

| Отчетность | Декларация по УСН – один раз в год |

| Оформление счета-фактуры | Не требуется |

К преимуществам УСН также следует отнести следующее:

- Довольно простой механизм уплаты налогов.

- Возможность выбора налоговой ставки и объекта налогообложения.

- Минимальное число отчетных документов.

- Возможность применение иных спецрежимов.

Важно! УСН – это налоговый режим, который доступен не для всех субъектов хозяйственной деятельности. Это связано с видом деятельности субъекта, а также с тем, что не все контрагенты хотят работать без НДС.

Среди недостатков УСН можно выделить следующие:

- Возможные проблемы с открытием обособленных подразделений. Если компания планирует расширение в будущем, то лучше осуществлять свой бизнес на общей системе налогообложения.

- Возникновение сложностей с определением базы для расчета налога при УСН «доходы минус расходы». Это связано с тем, что перечень расходов, на которые можно уменьшить налоговую базу довольно ограничен.

- В случае перехода на УСН отсутствует возможность вычета из налогооблагаемой базы убытки прошлых периодов. При расчете можно учесть только те убытки, которые были получены уже на упрощенке.

- Необходимость уплаты минимального налога в бюджет в случае осуществления деятельности на УСН «доходы минус расходы».

- В случае превышения лимита, установленного правовыми документами, налогоплательщик теряет право применения УСН. Также право применения упрощенки можно лишиться в случае найма сотрудников в количестве, превышаемом 100 человек.

- В случае продажи ОС или НМА при УСН «доходы минус расходы», базу для расчета налога нужно будет пересчитать и уплатить дополнительные средства в бюджет.

Условия применения УСН

Компании или ИП, как вновь организованные, так и уже существующие, могут перейти на УСН в случае соответствия следующим условиям:

- доход за налоговый период составляет не более 150 млн. руб.;

- остаточная стоимость ОС составляет не более 150 млн. рублей;

- средняя численность персонала за налоговый период не превышает 100 человек.

Для организаций также предусматриваются дополнительные требования:

Если налогоплательщик не соответствует хотя бы одному из перечисленных условий, то он не вправе применять УСН.

Важно! ИП применяют лимит по остаточной стоимости основных средств исключительно для применения УСН. Перейти на УСН предприниматели могут даже если стоимость их ОС превышает установленный предел.

Виды деятельности, попадающие под УСН

Применение налогоплательщиками УСН попадает под НК РФ, а точнее главу 26.2. Но в данной главе не перечисляются виды деятельности, которые попадают под режим УСН. Единственное, что предусмотрено в Налоговом кодексе (ст. 346.12 НК РФ), так это ограничения по применению упрощенки некоторыми организациями. Соответственно, организации и ИП, не указанные в данном перечне и соответствующие указанным выше условиям, вправе перейти на упрощенный режим налогообложения.

Кто не вправе перейти на УСН

Такой режим налогообложения, как УСН не вправе применять следующие лица:

- иностранные организации, их филиалы и представительства;

- казенные, бюджетные учреждения;

- банки, страховые компании;

- негосударственные пенсионные и инвестиционные фонды;

- участники рынка ценных бумаг;

- ломбарды;

- занятые производством подакцизных товаров, полезными ископаемыми (их добычей и реализацией);

- игорный бизнес;

- адвокаты и нотариусы;

- микрофинансовые фирмы;

- частные агентства занятости;

- налогоплательщики, применяющие ЕСХН;

- участники соглашения о разделе продукции.

Важно! УСН также не вправе использовать организации, у которых есть филиалы и компании, доля участия которых в других компаниях более 25%.

Ограничен выбор и для простых товариществ или договоров доверительного управления. Они могут выбрать только УСН с объектом налогообложения «доходы минус расходы», то есть с налоговой ставкой в 15%.

Уплата налогов при УСН

Если компания или ИП выбирает упрощенную систему налогообложения, то она будет освобождена от уплаты в бюджет следующих налогов: налога на прибыль, налога на имущество и НДС. Но доходы в виде дивидендов и иных долговых обязательств даже в случае применения УСН подлежат налогообложению.

ИП также не освобождаются от уплаты НДС в том случае, если он вносится при пересечении товара через границу РФ, а также уплачивается по договору доверительного управления имуществом и товарищества.

Когда организация им ИП подает заявление на переход на УСН, то им предстоит выбрать один из режимов:

- УСН «доходы» со ставкой 6%;

- УСН «доходы минус расходы» со ставкой 15%.

Прежде чем подать заявление, следует оценить свои расходы.Если расходы компании составляют не более 60% от доходов, то ей будет выгоднее выбрать УСН со ставкой 6% (доходы). У данного налогового режима существует несколько преимуществ по сравнению с ОСН, так как при УСН «доходы» компания уплачивает единый налог со своих доходов, который заменяет налог на прибыль, НДС и налог на имущество.

Налоговые ставки, 6 и 15% — это максимальные. Субъекты РФ могут снижать данные ставки, при этом минимальный размер налоговой ставки может быть:

- 1% с дохода;

- 5% с дохода минус расходы.

На сегодняшний день налоговая ставка снижена в 71 регионе РФ с объектом налогообложения УСН «доходы минус расходы» и в 33 регионах РФ с объектом налогообложения УСН «доходы».

Ответы на распространенные вопросы

Вопрос: Какой лимит по доходам предусмотрен для перехода на УСН?

Ответ: На 2023 год по УСН установлен следующий: доход компании за 9 месяцев (с января по сентябрь 2018 года) должен быть до 112,5 тыс. руб. Данное значение – это размер максимально возможной выручки. Данный лимит не будет индексироваться до 2023 года. То есть, воспользоваться правом перехода на УСН могут компании, выручка которых за первые 9 месяцев 2023 года не будет превышать эту сумму.

Оцените статью

![]()

![]()

Источник: pravo-invalida.ru

Какие виды деятельности попадают под УСН?

Эксперт по бухгалтерскому учету и налогообложению

Упрощенная система налогообложения — популярный специальный режим. Его часто применяют для оптимизации налогового бремени. Однако не каждый бизнес имеет возможность ее применить. В статье рассмотрены ограничения по применению «упрощенки», а также виды деятельности, не имеющие право на ее использование.

Как такового перечня вида деятельности, подпадающего под УСН нет, в отличие от единого налога на вмененный доход и патента. Но для перехода на УСН организации и предприниматели должны соблюдать ряд требований.

Одним из них является лимит доходов. Так для перехода по итогам девяти месяцев того года, в котором подается уведомление о переходе, доходы организации не должны превышать 112,5 млн рублей. Для ИП такого требования нет.

Организации и бизнесмены, которые уже применяют упрощенку, так же должны соблюдать лимит доходов в течение года. Верхняя граница доходности составляет 150 млн. рублей за 2017 год.

Если анализировать виды деятельности, разрешенные для применения упрощенного режима, то в НК РФ закреплен перечень субъектов, которые не имеют право на его применение (п.3 ст. 346.12 НК РФ). Если бизнес не относится к перечисленным пунктам, то УСН разрешено применять.

В соответствии с п. 3 ст. 346.12 НК РФ не имеют право на применение УСН:

1. Организации, имеющие филиалы.

Однако в статье нет ограничений на применение УСН представительствами или обособленными подразделениями. Таким образом, делаем вывод, если подразделение не является филиалом, то «упрощенка» разрешена.

2. Банки.

Анализируя статью, можно сделать вывод, что иные кредитные организации, не являющиеся банками, имеют право на применение упрощенной системы налогообложения.

3. Страховщики.

Отметим, страховые агенты, действующие от имени и по поручению страховщиков, а также страховые брокеры, действующие в интересах и по поручению страховщиков (перестраховщиков, страхователей), вправе перейти на упрощенную систему.

4. Негосударственные пенсионные фонды.

Негосударственный пенсионный фонд — организация, исключительной деятельностью которой является негосударственное пенсионное обеспечение, в том числе досрочное негосударственное пенсионное обеспечение, и обязательное пенсионное страхование. Такая деятельность осуществляется фондом на основании лицензии на осуществление деятельности по пенсионному обеспечению.

5. Инвестиционные фонды.

Права на применение УСН не имеют также паевые инвестиционные фонды всех типов.

6. Профессиональные участники рынка ценных бумаг.

К профессиональной деятельности на рынке ценных бумаг относятся следующие виды деятельности:

- брокерская деятельность;

- дилерская деятельность;

- депозитарная деятельность;

- деятельность по управлению ценными бумагами;

- деятельность по определению взаимных обязательств (клиринг);

- деятельность по ведению реестра владельцев ценных бумаг;

- деятельность по организации торговли на рынке ценных бумаг.

Индивидуальные предприниматели, осуществляющие деятельность по купле-продаже ценных бумаг и долей в уставном капитале организации, вправе применять упрощенную систему налогообложения на общих с другими налогоплательщиками основаниях.

6. Ломбарды.

В соответствии с Федеральным законом от 19.07.2007 N 196-ФЗ «О ломбардах» ломбардом является юридическое лицо — специализированная коммерческая организация, основными видами деятельности которой являются предоставление краткосрочных займов гражданам и хранение вещей, значит ИП не может заниматься подобной деятельностью.

7. Организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых.

Перечень подакцизных товаров установлен пунктом 1 статьи 181 НК РФ. Перечень общераспространенных полезных ископаемых подлежит утверждению по субъектам РФ.

Право на применение «упрощенки» утрачивается с момента приобретения лицензии на пользование недрами с целевым назначением и видами работ: геологическое изучение, разведка и добыча бурого угля.

На практике зачастую возникают споры между предпринимателями и налоговыми органами о том, является то или иное полезное ископаемое общераспространенным, поэтому стоит подробно изучать информацию в случае ведения бизнеса в этой сфере и заранее консультироваться с налоговой по возможности применения УСН.

8. Организации, осуществляющие деятельность по организации и проведению азартных игр.

9. Нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований.

10. Организации, являющиеся участниками соглашений о разделе продукции.

Регламентируется Федеральным законом от 30.12.1995 N 225-ФЗ «О соглашениях о разделе продукции».

11. Организации и индивидуальные предприниматели, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог).

12. Организации, в которых доля участия других организаций составляет более 25 процентов.

Ограничение по доле участия других организаций не распространяется:

- на некоммерческие партнерства, муниципальные унитарные предприятия;

- на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов;

- некоммерческие организации, в том числе организации потребительской кооперации;

- на бюджетные и автономные научные учреждения, хозяйственные общества и хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности;

- учрежденные в соответствии с Федеральным законом от 29 декабря 2012 года № 273-ФЗ «Об образовании в Российской Федерации» образовательными организациями высшего образования.

13. Организации и ИП, у которых средняя численность сотрудников более 100 человек.

При этом средняя численность работников организации включает:

- среднесписочную численность работников;

- среднюю численность внешних совместителей;

- среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

Если ИП применяет патентную систему налогообложения и УСН, то для него численность сотрудников не должна превышать 15 человек.

15. Организации и ИП, у которых остаточная стоимость основных средств превышает 150 млн рублей.

Основные средства отражаются в бухгалтерском балансе по остаточной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления за вычетом суммы начисленной амортизации.

16. Казенные и бюджетные учреждения.

Казенное учреждение — государственное учреждение, осуществляющее оказание государственных услуг, выполнение работ и исполнение государственных функций в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов государственной власти или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы.

Бюджетным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

17. Иностранные организации, их филиалы и представительства, созданные на территории Российской Федерации.

18. Организации и индивидуальные предприниматели, не уведомившие о переходе на упрощенную систему налогообложения в установленные сроки.

Часто на практике бывает, что налогоплательщик применяет УСН, а уведомление в налоговую не было предоставлено, в таком случае производится доначисление налогов по общей системе. Напомним, что при постановке на учет можно подать уведомление о переходе на УСН в течение 30 календарных дней.

19. Микрофинансовые организации.

Микрофинансовая деятельность представляет собой деятельность юридических лиц, имеющих статус микрофинансовой организации, а также иных юридических лиц, имеющих право на осуществление микрофинансовой деятельности.

Кредитные потребительские кооперативы, включая сельскохозяйственные потребительские кооперативы, не относятся к микрофинансовым организациям, поэтому они могут использовать УСН. Также вправе перейти на «упрощенку» организации, осуществляющие деятельность, связанную с возвратом дебиторской задолженности по договорам займов через суды, при исключении из государственного реестра микрофинансовых организаций.

20. Частные агентства занятости, осуществляющие деятельность по предоставлению труда работников (персонала).

Если агентство по подбору персонала не заключает трудовые договоры, то оно не осуществляет деятельность по предоставлению труда работников, а значит, вправе применять «упрощенку».

Как известно, вид деятельности предприятия отражен в регистрационных документах в виде ОКВЭД. Выше разобраны, какие виды деятельности не подпадают под «упрощенку», перечислим некоторые соответствующие коды для упрощения выбора, но, может так получиться, что в целом ОКВЭД разрешает применение УСН, а вот частный ее случай не допускает использования спецрежима, например, по деятельности Производство мотоциклов, упрощенку нельзя применять по машинам мощностью более 112,5 кВт (150 л.с.), т.к. они относятся к подакцизным товарам.

Нельзя применять упрощенную систему налогообложения для:

- 64.30 Деятельность инвестиционных фондов и аналогичных финансовых организаций.

- 64.92 Предоставление займов и прочих видов кредита, а также начинающиеся на 65.2, если это банк.

- 65.1 Страхование.

- 65.30 Деятельность негосударственных пенсионных фондов.

- 66.12 Деятельность брокерская по сделкам с ценными бумагами и товарами.

- 64.92.6 Деятельность по предоставлению ломбардами краткосрочных займов под залог движимого имущества.

Вывод. Если бизнес не подпадает под перечисленные пункты, применение упрощенной системы налогообложения допустимо.

Источник: delovoymir.biz

Что означает для ИП переход на УСН с 2021 года

Самый популярный запрос конца 2020 года – сколько ИП платить налог на УСН в 2021 году. Это связано в первую очередь с тем, что все предприниматели с 01.01.2021 обязаны перейти с ЕНВД в связи с его отменой. Каковы условия применения УСН в 2021 году для ИП? Есть ли особенности применения упрощенки для ИП? Как грамотно перейти на нее в 2021 году?

Актуальный обзор упрощенной системы налогообложения для ИП – в этом материале.

Куда уходить ИП с ЕНВД

В течение 2020 года многие ИП были озадачены вопросом, на какой режим налогообложения поменять уходящий в историю ЕНВД. Для предпринимателей, в отличие от организаций, вариантов выбора достаточно:

ОСНО и ЕСХН не рассматриваем из-за излишних сложностей в первом случае и специфической деятельности во втором.

Большинству ИП подойдет после отмены ЕНВД с 2021 года упрощенный режим налогообложения. Поэтому остановимся на нем подробнее. Кроме того, для вновь открытых ИП упрощенка также может стать очень привлекательным режимом.

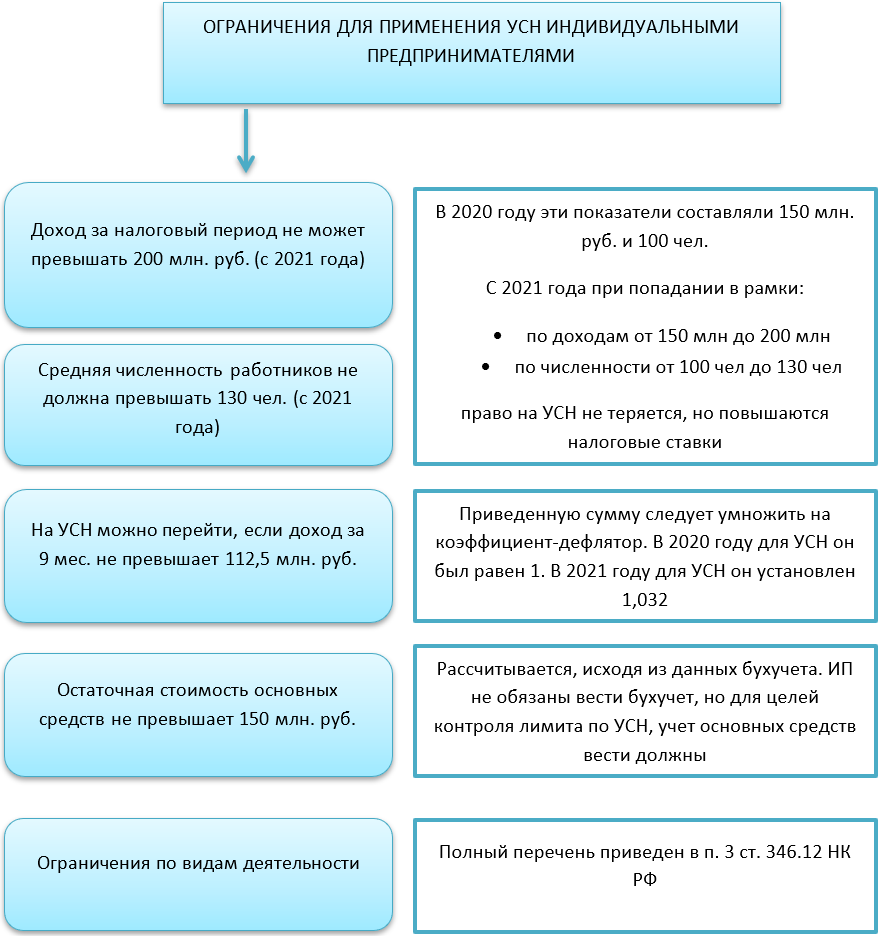

Ограничения для применения УСН

Несмотря на то, что почти для всех ИП УСН – подходящая система налогообложения, знать об ограничениях в ее применении предприниматели обязаны:

Условия перехода на УСН

УСН можно применять с даты регистрации ИП или сменить режим в процессе предпринимательской деятельности.

Следует четко понимать следующий момент при выборе систем налогообложения: ОСНО и УСН применяется в целом к хозсубъекту, а патент и ЕНВД – только к определенным видам деятельности. Поэтому при регистрации ИП, даже если основной вид деятельности будет облагаться в рамках патента или ЕНВД, лучше всего подать уведомление о переходе на УСН. В этом случае получится совмещение УСН с патентом или ЕНВД. И любая операция, вышедшая за рамки ПСН или вмененного налога, будет облагаться по упрощенке, а не по общей системе налогообложения (она с НДС к тому же).

Перейти на УСН с иного режима налогообложения можно только с начала следующего налогового периода. То есть, с начала календарного года. Исключение – полное прекращение деятельности по ЕНВД. В этом случае новую деятельность можно начать вести на УСН с середины года.

Так, в 2020 году было разрешено при наступлении запрета торговать маркированными товарами на ЕНВД и ПСН (а запрет наступил в середине года) перейти на УСН в части продажи маркировки в середине года.

В остальных случаях можно перейти с ЕНВД или патента на упрощенку при утрате права на применение режимов для отдельных видов деятельности, только если было совмещение с УСН. В противном случае на УСН ИП переходит с начала следующего года.

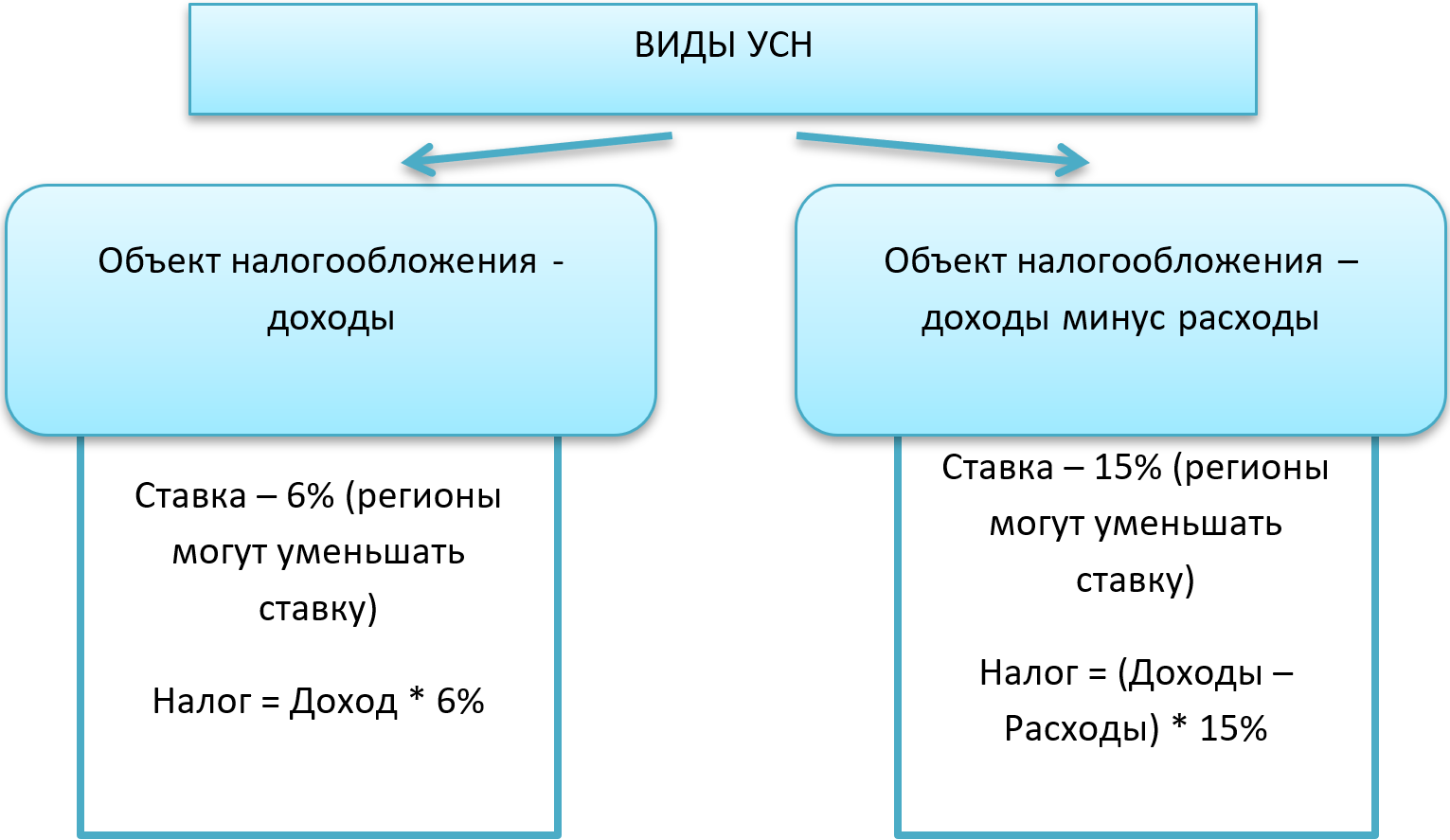

Как считать налог при УСН

Считать налог при УСН можно 2-мя способами:

Какой вид УСН в 2021 году применять ИП – выбор налогоплательщика, который он обозначает в уведомлении о переходе на УСН.

Менять объект налогообложения можно каждый год с начала нового налогового периода путем подачи заявления на смену объекта налогообложения до 31 декабря текущего года.

Скачать бланк заявления на смену объекта налогообложения УСН вы можете в нашей статье «Уведомление об изменении объекта налогообложения (форма № 26.2-6)».

УСН “Доходы”

При УСН “доходы” объект налогообложения – полученные предпринимателем доходы. Учет ведут кассовым методом, то есть по факту поступления денежных средств в кассу или на расчетный счет. Также доходом считается иной способ погашения задолженности (например, взаимозачет или поступление имущества) на дату указанного события.

- отгрузил партию товара на сумму 100 000 руб. с условием оплаты через 3 месяца;

- получил аванс в размере 50 000 руб. за товар, который отгрузит во 2 квартале;

- отгрузил и получил оплату за товар в сумме 200 000 руб.;

- произвел взаимозачет с контрагентом, который одновременно его поставщик и покупатель – на сумму 10 000 руб.

Исчисленный налог можно уменьшить на страховые взносы.

Есть важные правила для применения такого уменьшения:

- налог уменьшают на фактически уплаченные суммы в квартале уплаты. При этом не имеет значения, за какой именно период произведена оплата. Например, взносы уплачены за 2020 год в январе 2021 года. На них уменьшают аванс по УСН за 1 квартал 2021 года, а не налог за 2020 год;

- налог уменьшают на суммы взносов в пределах исчисленных. То есть, если имеет место переплата по взносам, то на сумму переплаты уменьшить налог нельзя.

УСН “Доходы минус расходы”

В данном случае объект налогообложения – разница между доходами и расходами. Учет тоже ведут кассовым методом. Доходы считаются способом, аналогичным при УСН “доходы”. А вот для расходов есть особые правила:

- учесть затраты в расходах можно только после их оплаты;

- не все затраты можно учесть в расходах, а только те, которые перечислены в п. 1 ст. 346.16 НК РФ;

- затраты должны быть экономически обоснованы и документально подтверждены;

- страховые взносы ИП за себя, за работников, а также суммы выплаченных пособий по временной нетрудоспособности учитывают в расходах.

Кроме того, для некоторых затрат есть особые правила признания их расходами:

Как вести учет при УСН

При обоих видах УСН предприниматель обязан вести книгу учета доходов и расходов – КУДиР, на основании данных которой заполняет декларацию по налогу и рассчитывает налог.

Вид КУДиР един для обоих видов УСН, но заполняют ее по-разному.

Бланк КУДиР, а также подробности о порядке ее ведения вы найдете в статье «Как учитывать доходы и расходы при УСН: КУДиР».

Порядок уплаты налога и представления отчетности

Уплачивать налог при УСН, а также подавать декларацию необходимо по правилам, которые едины для обоих видов упрощенки.

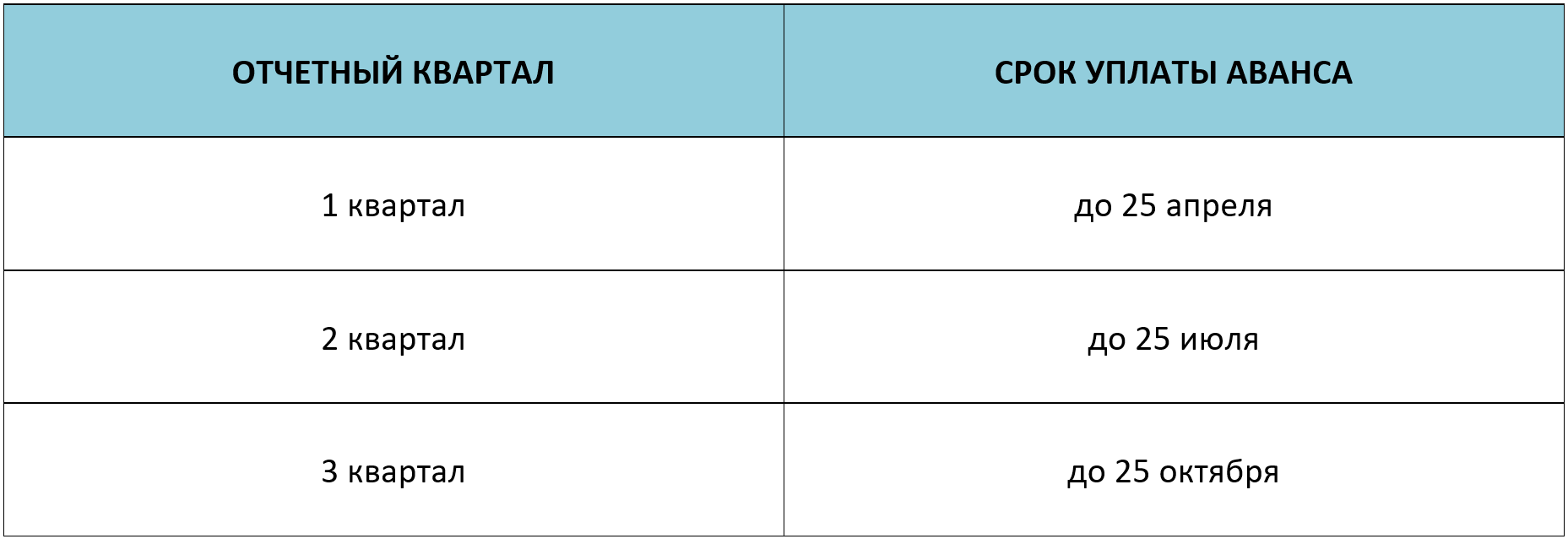

В течение налогового периода (календарный год) ежеквартально ИП рассчитывает авансовый платеж. Вот формула:

АВАНС ЗА КВАРТАЛ (ПОЛУГОДИЕ, 9 МЕСЯЦЕВ) = НАЛОГОВАЯ БАЗА ЗА КВАРТАЛ (ПОЛУГОДИЕ, 9 МЕСЯЦЕВ) × СТАВКА НАЛОГА – АВАНСОВЫЕ ПЛАТЕЖИ ЗА ПРЕДЫДУЩИЕ КВАРТАЛЫ

Уплатить авансовый платеж положено до 25-го числа месяца, следующего за отчетным кварталом:

Налог рассчитывают по итогам налогового периода по формуле:

НАЛОГ = НАЛОГОВАЯ БАЗА ЗА ГОД × СТАВКА НАЛОГА – АВАНСОВЫЕ ПЛАТЕЖИ ЗА 9 МЕСЯЦЕВ

Уплатить налог ИП на упрощенке за 2020 год надо до 30 апреля 2021 года. То есть, года, следующего за отчетным.

ИП-упрощенцы сдают в ИФНС налоговую декларацию по УСН 1 раз в год по итогам налогового периода – до 30 апреля года, следующего за отчетным. То есть, сроки для декларации те же, что и для уплаты налога.

Бланк декларации един для ИП и организаций, а также для обоих видов упрощенки. Только упрощенцы на доходах и упрощенцы на доходах-расходах заполняют разные разделы декларации.

Подводим итоги

УСН для ИП в 2020 и в 2021 годах – один из самых подходящих режимов налогообложения. Можно выбрать один из двух объектов налогообложения. Есть особые условия для перехода на УСН с ЕНВД.

Учет ведут в КУДиР. В течение года надо уплачивать авансы по налогу, а в конце года – сам налог.

В налоговую представляют декларацию один раз в год по итогам налогового периода.

Источник: buhguru.com