Уведомления о переходе на УСН со следующего года нужно успеть подать до конца уходящего, то есть до 31 декабря 2020-го включительно. Если индивидуальный предприниматель (ИП) или юридическое лицо полностью соответствует всем обязательным критериям, то отказать налогоплательщику в праве на применение этого налогового режима не может никто.

Следует отметить, что переходом на «упрощенку» предполагается только уведомление налогового ведомства о старте применения специального режима налогообложения.

Право на «упрощенку»

В обычных случаях право на применение упрощенки подтверждают вторым экземпляром уведомления о переходе (должен стоять штамп налоговой службы) либо почтовой описью.

По отдельным запросам налоговики могут выдавать информационные письма по форме № 26.2-7. Кроме прочего, там нужно указывать и дату подачи уведомлений о переходе на «упрощенку». Это требование фигурирует в письме ФНС РФ № ЕД-2-3/261 от 15 апреля 2013 г.

Кто может перейти на УСН с 1 января 2021 года

Следует отметить, что критерии налогоплательщиков, работающих на «упрощенке», значатся в статье 346.12 НК РФ. Речь идет здесь и об организациях, и об ИП.

Учет доходов при переходе с ЕНВД на УСН в 1С:Бухгалтерии

Руководитель организации, планирующий осуществить переход на УСН, обязан знать о том, что общая сумма дохода за девять месяцев уходящего года должна быть не выше отметки в 112,5 млн рублей. А вот на предпринимателей этот критерий не распространяется.

Нельзя будет обращаться с заявлениями о переходе на УСН организациям, у которых есть филиалы, организациям либо ИП с отдельными видами деятельности, а также юридическим лицам и предпринимателям, в штате которых работают свыше 100 сотрудников. Указанные категории налогоплательщиков фигурируют в третьем пункте все той же статьи 346.12 НК РФ.

Как правильно заполнить заявление о переходе с ЕНВД на УСН: доходы и другие нюансы

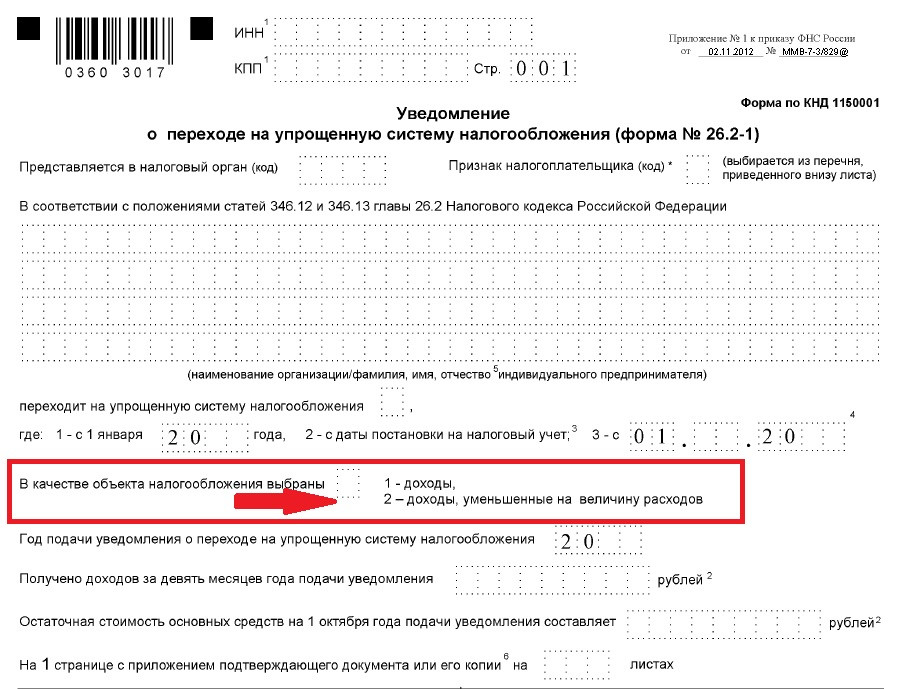

Приведем следующий пример. Руководитель ООО «Стандарт» решил применять УСН с 1 января 2021-го. Компания полностью соответствует всем тем критериям налогоплательщиков УСН, которые прописаны в кодексе. Для перехода на «упрощенку» с 1 января необходимо заполнить уведомление для налоговой.

ООО является налогоплательщиком, относящимся к коду 3, поскольку переход с основной системы налогообложения на «упрощенку» будет осуществлен со старта очередного периода выплаты налогов.

По этой же причине, собственно, в поле «Переходит на упрощенную систему налогообложения» руководитель ООО «Стандарт» должен поставить цифру 1.

Далее нужно указать в форме заполняемого документа общий доход, который был получен компанией за девять месяцев уходящего года. Прописывается в заявлении и остаточная стоимость основных финансовых средств компании.

Источник: pronedra.ru

Условия, сроки и документальное оформление перехода с ЕНВД на УСН

К нам в редакцию от вмененщиков, взволнованных планами по отмене ЕНВД, все чаще стали поступать вопросы о переходе на УСН. Их интересует, что для этого нужно и с какими подводными камнями можно при этом столкнуться. Спешим еще раз успокоить: законодатели пообещали не отменять вмененку аж до 2018 г.

Правильно заполняем заявление для ИП при переходе с ЕНВД на УСН, форма № 26.2-1, по КНД 1150001.

Вместе с тем никто не застрахован от того, что вмененная деятельность по каким-то причинам перестанет подпадать под этот спецрежим. В такой ситуации с вмененкой вы будете вынуждены проститься. Но начать применять УСН сразу после этого вы сможете лишь в определенных случаях.

В этой статье мы рассмотрим вопросы организационного характера, касающиеся перехода с вмененки на упрощенку.

В каких случаях возможен переход с ЕНВД на УСН

Упрощенка, как известно, спецрежим добровольный. Вмененка же, напротив, обязательный: если вы ведете деятельность, которая подпадает под ЕНВД, то в отношении ее вы обязаны применять именно вмененку. И по собственному желанию перейти с ЕНВД на УСН вы не вправе.

Как определить дату перехода с ЕНВД на УСН в середине года

Если вы вправе перейти на упрощенку сразу после «слета» с ЕНВД, давайте посмотрим, с какого конкретно момента это можно сделать. А зависит это от того, по какой причине вы выбыли из рядов плательщиков ЕНВД.

Ситуация 1. Изменилось местное законодательство

В этом случае «упрощенная» глава НК РФ позволяет вмененщикам перейти на УСН с начала месяца, в котором была прекращена обязанность по уплате ЕНВД. Налоговым периодом по ЕНВД является квартал. И превратиться из вмененщика в упрощенца можно с 1-го числа первого месяца квартала, в котором вступят в силу поправки в законодательство (Статья 346.30, п. 1 ст. 5 НК РФ).

Ситуация 2. Превышен лимит по физическому показателю

О дате прекращения вмененной деятельности в такой ситуации в НК РФ не сказано. Есть два варианта.

Вариант 1. По мнению Минфина России, если вмененщик превысил лимит по физическому показателю, то он должен платить налоги в рамках иного режима налогообложения начиная с 1-го числа первого месяца квартала, в котором это произошло (Письмо Минфина России от 18.11.2011 N 03-11-06/3/117). То есть фактически задним числом. Есть одно судебное решение в пользу позиции финансистов (Постановление ФАС МО от 11.08.2010 N КА-А41/9293-10).

Вариант 2. Другая точка зрения основана на норме «вмененной» главы НК РФ, которая предписывает для расчета ЕНВД учитывать изменение физического показателя с начала месяца, в котором это случилось (Пункт 9 ст. 346.29 НК РФ). То есть при превышении предельно допустимого значения показателя переходить на иной режим налогообложения необходимо также с 1-го числа месяца, в котором это произошло. Эта логика нашла отражение в одном судебном решении (Постановление ФАС ЦО от 19.03.2009 по делу N А48-2029/08-8).

Ситуация 3. Вмененная деятельность больше не ведется

В этом случае вы перестанете быть вмененщиком после снятия вас с учета в качестве плательщика ЕНВД. Что считать датой снятия с учета, специалисты Минфина нам объяснили так.

Из авторитетных источников

Косолапов Александр Ильич, начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

«В случае, когда налогоплательщик добровольно прекращает предпринимательскую деятельность, облагаемую ЕНВД, датой снятия с учета в качестве плательщика ЕНВД считается дата прекращения вмененной деятельности, указанная в заявлении о снятии с учета».

Как задокументировать переход с ЕНВД на УСН

Какие же документы нужно подать в налоговую инспекцию, чтобы узаконить переход с ЕНВД на УСН?

Оформляем прощание с вмененкой

Для того чтобы сняться с учета в качестве плательщика ЕНВД, необходимо подать заявление по форме N ЕНВД-3 (для организаций) или N ЕНВД-4 (для предпринимателей).

Срок подачи заявления четко установлен лишь для случая, когда вы прекратили вести вмененную деятельность, — 5 рабочих дней со дня прекращения (Пункт 3 ст. 346.28 НК РФ).

А что делать тем, кто перестал быть вмененщиком из-за изменений в местном законодательстве или превышения лимита по физическому показателю?

Из авторитетных источников

Косолапов А.И., Минфин России

«Если организация (предприниматель) утратила статус плательщика ЕНВД из-за того, что ее деятельность в результате изменений законодательства перестала подпадать под ЕНВД, или же по причине превышения предельно допустимого размера физического показателя (скажем, площадь торгового зала стала больше 150 кв. м), то датой прекращения деятельности, облагаемой ЕНВД, является начало налогового периода (квартала), в котором налогоплательщик утратил право на применение ЕНВД. Поэтому с учета в качестве налогоплательщика ЕНВД такая организация (предприниматель) будет снята с начала указанного квартала независимо от даты подачи заявления».

Как видим, по мнению Минфина, в таких ситуациях дата подачи заявления о снятии с учета роли не играет. Но чтобы не иметь потом проблем с налоговиками, представьте этот документ в ИФНС в течение 5 рабочих дней:

(если) превышен лимит по физическому показателю — с момента такого превышения. В качестве даты прекращения вмененной деятельности укажите в заявлении 1-е число первого месяца квартала, в котором это произошло;

(если) изменилось законодательство — с даты вступления поправок в силу. В поле для даты прекращения вмененной деятельности поставьте 1-е число первого месяца квартала, с которого начали действовать изменения.

В течение 5 рабочих дней со дня получения вашего заявления инспекция направит вам уведомление о снятии с учета по форме N 1-5-Учет (для организаций) или N 2-4-Учет (для предпринимателей).

Как перейти с ЕНВД на УСН

Как перейти с ЕНВД на УСН — такой вопрос в конце 2020 года звучит всё чаще. Все ли малые предприниматели могут произвести такую смену системы налогообложения? Какой алгоритм перехода с ЕНВД на УСН? Все тонкости смены ЕНВД на УСН вы найдете в нашей статье.

Вам помогут документы и бланки:

- Бланк уведомления о переходе на УСН

- Образец уведомления о переходе на УСН

- Бланк уведомления о смене объекта налогообложения

- Образец уведомления о смене объекта налогообложения

- Бланк заявления ЕНВД-3

- Бланк заявления ЕНВД-4

- Зачем менять ЕНВД на УСН

- Альтернатива ЕНВД

- Алгоритм отказа от ЕНВД

- Как начать применять УСН

- Учет доходов и расходов при смене налогообложения

- Переход на УСН «доходы»

- Переход на УСН «доходы минус расходы»

Зачем менять ЕНВД на УСН

Для системы налогообложения в виде единого налога на вмененный доход 2020 год станет последним. С 2021 года такого режима больше не будет в Налоговом кодексе РФ. Поэтому многие бизнесмены задумываются о том, на что сменить ЕНВД.

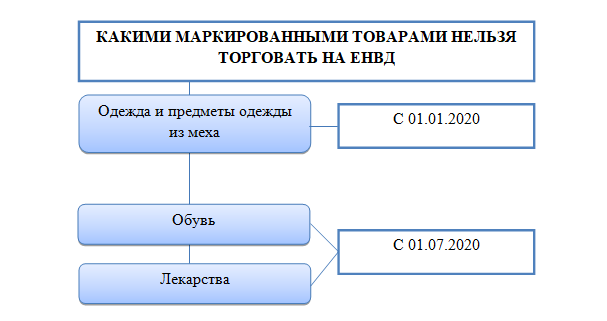

Вытеснение ЕНВД из российского налогового пространства началось уже в 2020 году. Связано это с тем, что торговля определенными маркированными товарами выведена из-под определения розничной торговли в целях применения ЕНВД и ПСН.

Подробно об этом мы писали в статье.

Таким образом, бизнесмены, торгующие лекарствами, одеждой из меха и обувью, переход с ЕНВД на УСН должны были совершить уже в 2020 году.

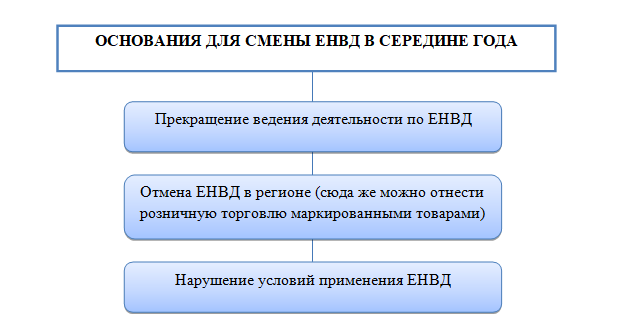

Закономерный вопрос: когда можно перейти с ЕНВД на УСН? Можно ли это сделать в середине года?

В середине года перейти с ЕНВД на УСН можно лишь по некоторым основаниям:

При торговле маркировкой переход с ЕНВД на УСН вынужденный, поэтому допустима смена ЕНВД на иной режим налогообложения в середине года.

Просто по желанию сменить ЕНВД на УСН в середине года нельзя, поэтому остановимся подробно на правилах перехода с ЕНВД на УСН с 2021 года и отметим особенности смены режима налогообложения в середине года.

Альтернатива ЕНВД

Итак, переход с ЕНВД на УСН в 2021 году — мера принудительная. Почему мы говорим именно о переходе на УСН? По большому счету упрощенка — это единственная альтернатива ЕНВД для организаций. После отмены ЕНВД предприятия могут применять ОСНО и УСН. ЕСХН — узкоспециализированная система налогообложения, поэтому в расчет ее не берем.

Оставшиеся режимы — ПСН и НПД — доступны только для ИП.

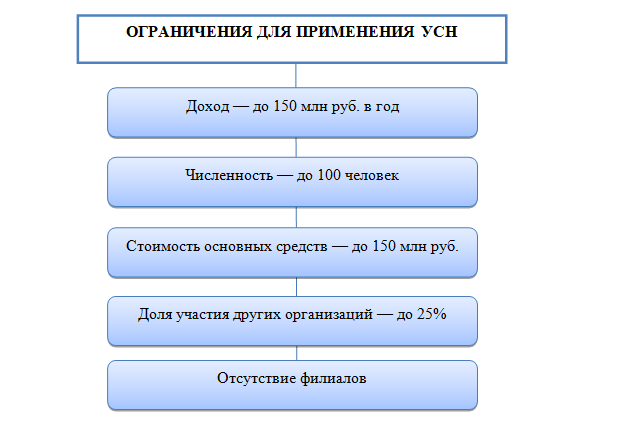

ОСНО подходит всем, для УСН существуют определенные ограничения. Но, как правило, плательщики ЕНВД вписываются в лимиты для упрощенки.

Применение ОСНО приведет к уплате большего количества налогов, увеличению отчетности по сравнению с УСН. Тем не менее у ОСНО есть свои плюсы — привлекательность для крупных клиентов, которым важно получать товары и услуги с НДС. Но у плательщиков ЕНВД обычно таких клиентов нет. Виды деятельности, подпадавшие под ЕНВД, направлены на взаимодействие с физлицами.

Так что плюсы ОСНО теряются для переходящих с ЕНВД. Таким образом, основная масса компаний сменит ЕНВД на УСН.

Об отличиях между УСН и ОСНО мы писали в статье.

У предпринимателей выбор больше, но часть из них тоже уйдет на упрощенку.

Как перейти с ЕНВД на упрощенку, мы подробно разберем ниже. Этот процесс состоит из двух шагов:

- отказ от ЕНВД;

- переход на УСН.

Алгоритм отказа от ЕНВД

Опишем условия перехода с ЕНВД на УСН с 2021 года.

На ЕНВД переводят определенные виды деятельности. По любым иным операциям ИП или компания применяет либо ОСНО, либо УСН, если было подано соответствующее заявление. Порядок смены режима зависит от того, с какой системой сочетался ЕНВД:

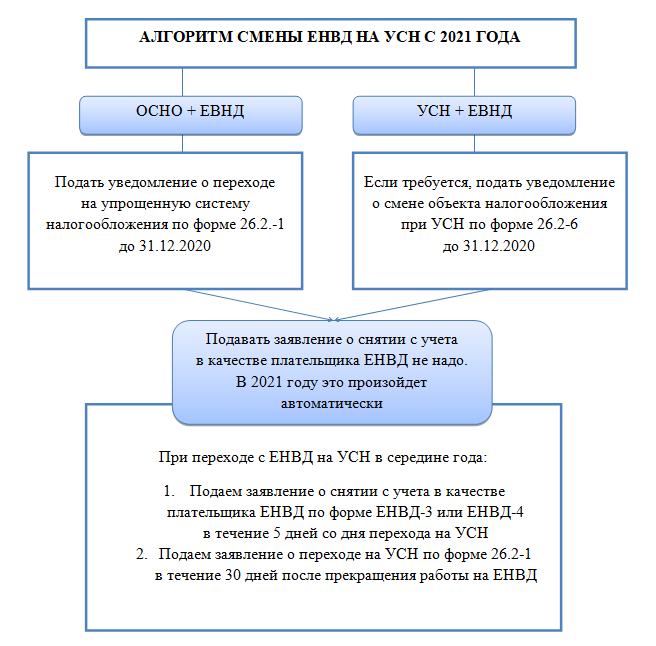

Если речь о первом варианте, то переходить никуда не надо. Налогоплательщик и так уже применяет УСН, поэтому после завершения действия ЕНВД деятельность, под него подпадавшая, автоматически переведется на УСН. В 2021 году подавать заявление о снятии с учета в качестве плательщика ЕНВД не придется (письмо ФНС от 21.08.2020 № СД-4-3/13544).

Единственное, что можно сделать в данной ситуации, если требуется, — сменить объект налогообложения при УСН. Бланк и образец заявления на смену объекта налогообложения даны в начале статьи. Сдать в налоговую его нужно до 31.12.2020.

Если было совмещение ЕНВД + ОСНО, то порядок перехода несколько сложнее. Но здесь так же действует условие о том, что в 2021 году подавать заявление в связи с отменой ЕНВД в налоговую не надо. Деятельность на ЕНВД с 01.01.2021 автоматически будет переведена на ОСНО.

Что нужно сделать для перехода с ЕНВД на УСН «доходы» или УСН «доходы минус расходы» и не попасть на ОСНО, расскажем ниже.

При переходе с ЕНВД на УСН в середине года требуется представить в налоговую заявление о снятии с учета в качестве плательщика ЕНВД по форме ЕНВД-3 (для фирм) или ЕНВД-4 (для ИП). Бланки вы найдете в начале статьи.

Как начать применять УСН

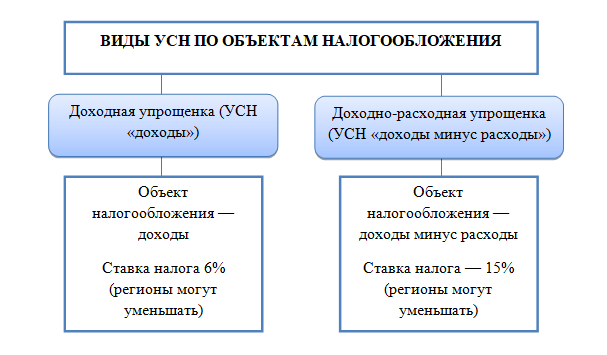

Порядок действий при переходе с ЕНВД на УСН 15% и на УСН 6% одинаковый. Различия есть только в заполнении заявления о переходе с ЕНВД на УСН:

- ставим код «1» — выбираем «доходы»;

- ставим код «2» — выбираем «доходы минус расходы».

Бланк и образец уведомления о переходе с ЕНВД на УСН приводятся в начале статьи.

Особенности заполнения заявления при переходе с ЕНВД на УСН:

- код признака налогоплательщика — «2»;

- код перехода на УСН — «1» (с 01.01.2021).

Заявление передается в налоговую инспекцию по месту регистрации до 31 декабря года, предшествующего году, когда будет осуществлен переход.

При переходе с ЕНВД на УСН с 2021 года это 31 декабря 2020 года.

Применение УСН носит заявительный порядок. То есть ждать разрешения или подтверждения от налоговой не надо.

Обобщим алгоритм смены режима налогообложения на схеме:

Возникает частый вопрос о применении онлайн-кассы при смене ЕНВД на УСН. Фискальный накопитель (ФН) при переходе с ЕНВД на УСН менять не надо. Для этого есть закрытый перечень причин, и смена системы налогообложения туда не входит.

Учет доходов и расходов при смене налогообложения

При ЕНВД в целях уплаты налога вести контроль за доходами и расходами не требовалось. При переходе на УСН ситуация меняется. Для подсчета налога необходимо вести КУДиР. Доходы и расходы учитываются с помощью кассового метода.

УСН бывает двух видов:

Ранее мы подробно писали о видах упрощенки: УСН 15%, УСН 6%.

Опишем особенности учета доходов и расходов при переходе на УСН «доходы» и УСН «доходы минус расходы» после ЕНВД.

Переход на УСН «доходы»

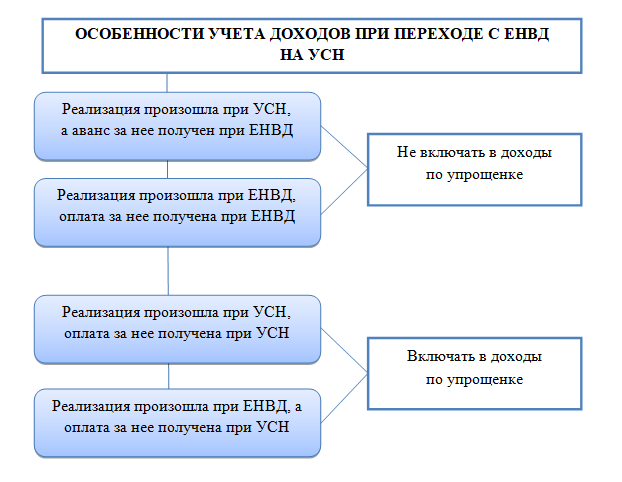

Здесь важны только доходы. Они учитываются в момент поступления денежных средств на расчетный счет или в кассу.

Посмотрите, как учесть доходы, полученные за реализацию, если эти события — поступление денежных средств и реализация — произошли в разные налоговые периоды при применении разных систем налогообложения:

Переход на УСН «доходы минус расходы»

В отношении доходов действуют правила, аналогичные с правилами учета доходов при переходе на УСН «доходы».

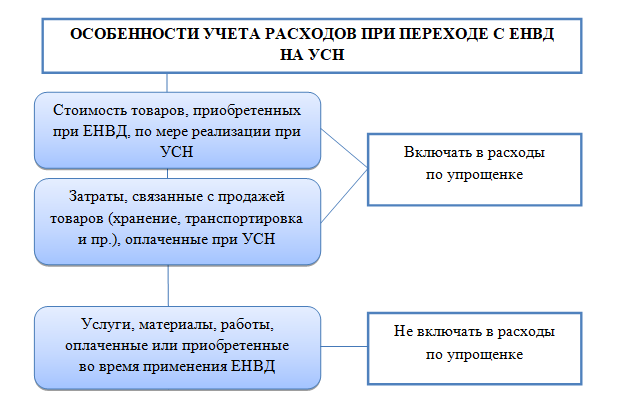

По ранее действовавшему правилу стоимость купленных на ЕНВД товаров после перехода на УСН учитывать в расходах нельзя. Это ставило в очень невыгодное положение торговцев маркированными товарами, которых вынудили сменить систему налогообложения. Федеральный закон от 01.04.2020 № 102-ФЗ внес новый абзац 2.2 в ст. 346.25 НК РФ.

Теперь расходы на товар, приобретенный во время применения ЕНВД можно учесть в расходах при УСН по правилам УСН, то есть по мере реализации. Таким образом, стоимость остатков товаров при переходе с ЕНВД на УСН не пропадает, а учитывается в расходах при расчете налоговой базы при УСН «доходы минус расходы». В отношении иных материалов и услуг такое правило не действует.

Отказ от ЕНВД — вынужденная мера. Большинству бизнесменов выгоднее поменять ЕНВД на УСН. В 2021 году для этого не надо писать заявление с отказом от ЕНВД, всё произойдет в автоматическом режиме. Если ранее заявление о переходе на УСН не подавалось, необходимо это сделать до 31 декабря 2020 года. При вынужденном переходе на ЕНВД в середине года составляют два заявления: на отказ от ЕНВД и о переходе на УСН (если этого не было сделано ранее).

Еще больше материалов — в рубрике «УСН».

Источник: xn--h1apee0d.xn--p1ai