Каждый налогоплательщик хочет минимизировать свои налоговые платежи и избежать переплаты. Это особенно актуально для индивидуальных предпринимателей (ИП) и самозанятых, которые уплачивают единый налог на вмененный доход (УСН).

Платить налоги по УСН можно в квартале и в годовом размере. Если в процессе уплаты налога возникает переплата, налогоплательщик имеет право зачесть эту сумму в будущих платежах или потребовать ее возврат. Таким образом, уменьшить переплату и сэкономить на налогах можно, зная, куда зачесть сумму переплаты.

На сайте налоговой службы в вашем личном кабинете есть раздел «зачесть переплату». В этом разделе вы можете узнать, какая сумма переплаты у вас есть, какой размер платежа нужно уменьшить и какую сумму можно зачесть. Чтобы воспользоваться этой возможностью, необходимо заполнить заявление на зачет переплаты и отправить его в налоговую инспекцию.

Уменьшить переплату по УСН можно также путем ускорения передачи отчётности в налоговую службу. Если вы подадите отчетность до окончания квартала, налоговая служба распорядится суммами «личного» завершения камеральной проверки, что значит, что она уже не будет учтена при расчете следующего платежа.

Как налоговому агенту вернуть или зачесть переплату по НДФЛ?

Как уменьшить переплату по УСН

При ведении учета по Упрощенной системе налогообложения (УСН) часть суммы налога берется на «личное использование» предпринимателя. Однако, вы можете усилить свое влияние на ведение учета и уменьшить переплату по УСН.

Важные вопросы при учете переплаты по УСН:

1. Вести учет фиксированных затрат

Периодические затраты, которые традиционно включаются в себестоимость, могут быть списаны с налогооблагаемой базы доходов по УСН.

2. Зачесть страховые платежи

На УСН вы можете обратить внимание на взносы, которые вы должны оплатить в фонды обязательного медицинского страхования.

3. Оформлять заявление на переплату по налогам

Если вы обнаружили переплату налога, оформляйте заявление о возврате переплаты. Ожидайте возврата денег в течение квартала, который следует за кварталом, в котором было оформлено заявление.

4. Не пропустить камеральную проверку

Периодически налоговые органы могут пригласить вас на камеральную проверку. Если вы запутаетесь в своих декларациях, налоговые инспекторы могут применить дополнительные штрафы или штрафные санкции.

В итоге, знание основных моментов по учету переплаты по УСН поможет вам ускорить процесс получения возврата переплаты и уменьшить вашу переплату в будущем.

Узнай, куда можно зачесть

Если вы обнаружили, что переплачиваете по УСН и хотите уменьшить свои затраты, то следующая информация может вам пригодиться. Важно отметить, что перед принятием каких-либо мер, необходимо обратиться в налоговую для сверки.

Начнем с того, что все переплаченные вами взносы по УСН можно зачесть в налоговую. Итога можно добиться, обратившись в налоговую с заявлением №2-НДФЛ и 4-ФСС. Вам понадобится заполнить сверку счета налогоплательщика, где будет указана сумма переплаты по налогу на доходы и страховым взносам.

Новые правила зачета налогов: как провести и вернуть переплату?

Если вы запутались во всех этих процедурах, вы всегда можете обратиться в налоговую для получения консультации и уточнения информации. В дальнейшем вы сможете рассчитать сумму переплаты по налоговым взносам и решить, что делать с этими деньгами.

Как правило, при сверке счета налогоплательщика истинное положение дел становится ясно. Если вы в итоге обнаружили, что у вас имеется переплата по налогу на доходы или по страховым взносам, то вы можете заказать сверку счета и начать процедуру закрытия или зачета этой переплаты. Для этого необходимо заполнить заявление на закрытие счета или заявление на зачет переплаты.

Важно определить, куда именно вы хотите зачесть переплату по налогу на доходы или страховым взносам. Вы можете решить использовать эту переплату для общего снижения налога в следующем квартале или году. Или вы можете решить рассчитать и зачесть эту переплату по одному из видов налоговых платежей.

Например, вы можете использовать переплату по налогу на доходы для уменьшения платежа по НДС или единому налогу на вмененный доход (ЕНВД). Или же вы можете зачесть переплату по страховым взносам в качестве платежа по единому социальному налогу (ЕСН).

В итоге, если у вас обнаружена переплата по УСН, не стоит переплачивать деньги в налоговую. Обратитесь в налоговую для сверки счета и узнайте, какую сумму можно зачесть и куда вы хотите направить эти деньги вместо переплаты. Это поможет вам эффективнее использовать ваши ресурсы и уменьшить затраты по налогам и взносам.

Как узнать за что переплату по налогам

Шаг 1: Проверьте свой личный кабинет налоговой инспекции

Первым делом, зайдите в свой личный кабинет налоговой инспекции и проверьте там информацию о переплаченных суммах. Если вы обнаружили какую-то переплату, это значит, что следующие шаги вам тоже пригодятся.

Шаг 2: Подайте документы на возврат или зачет переплаты

В случае переплаты, вам необходимо подать документы на возврат или зачет этой суммы. Итак, чтобы узнать за что именно произошла переплата и понять, что делать дальше:

- Сверьтесь с документами. Возможно, вам нужно отправить или предоставить дополнительные документы для подтверждения переплаты;

- Если у вас ИП, вести учет до закрытия ИП всегда важно. Проверьте, не осталось ли у вас нерасчитанных налогов или взносов;

- Узнайте в налоговой инспекции о фиксированных суммах налога для самозанятых. Для ускорения расчетов и уменьшения переплаты можете использовать эту информацию;

- Некоторые переплаты можно использовать для оплаты налогов и взносов в будущем. Подайте документы на их зачет;

- Если у вас есть сомнения, проконсультируйтесь с налоговым консультантом или обратитесь в налоговую инспекцию. Они могут помочь вам разобраться и дать ответ на вопросы по переплате.

Важно помнить, что процедура возврата или зачета переплаты может занять некоторое время. Необходимо ждать ответа от налоговой инспекции и распорядиться переплатой в указанный срок.

Обязательства и права по УСН

Разбираемся, что-то с переплатой по УСН? Хотите узнать, куда можно зачесть переплату по налогам? Проверка вашей переплаты, чтобы закрыть ее или вернуться к следующему налоговому периоду либо уменьшить ее была завершена в Налоговой.

Так что же, если переплаты были? Если у вас есть КНД 1 и вы должны распорядиться зачесть переплату по УСН. Если переплачивать по налогу, то рекомендуется обращаться в свою налоговую инспекцию. Оставить заявление о зачете переплаты.

Комментариев на эту дату: если переплата по УСН формируется из фиксированных сумм налога на профессиональный доход самозанятых и налога на доходы физических лиц, то и откуда их зачесть. В налоговую по ящику 09012023 в папку «УСН, ЕНВД» -> «квартал 4 2023» и в этом письме написать о переплате налога дополнительно к взносам на эти периоды.

Значит, переплаты по УСН были в 2023 году. Если вы запутались, какие именно суммы переплаты были, можно найти эту информацию в вашей налоговой декларации и, в случае необходимости, свериться с налоговой инспекцией.

Важно отметить, что вопрос об уменьшении переплаты по УСН можно решить через камеральную проверку. Вам необходимо обратиться в налоговую инспекцию с заявлением о проведении камеральной проверки и предоставить все необходимые документы для составления ответа вам.

УСН и налоговая переплата – важные вопросы для налогоплательщика. В случае возникновения переплаты по УСН рекомендуется своевременно обращаться в налоговую инспекцию для уточнения процедуры возвращения или зачета переплаты по налогу.

В итогах, для того чтобы распорядиться переплатой по УСН, переплату вам необходимо проверить и зачесть в налоговую. Уменьшение переплаты по УСН – важный вопрос, и вам следует своевременно обращаться в налоговую инспекцию для получения необходимой информации и решения данного вопроса.

Налоговые вычеты и возможности

Если у вас есть переплаты по налогу на прибыль юридических лиц или УСН в начале года, вы можете их зачесть при закрытии счета налогового периода. Для этого необходимо обратиться в налоговую инспекцию и подать заявление до 09.01.2023 года. Налоговые переплаты после 09.01.2023 года не участвуют в сверке.

Если у вас есть переплаты по налогу на прибыль юридических лиц или УСН во втором квартале 2023 года и позднее, то вы можете их зачесть в следующем налоговом периоде.

Чтобы узнать размер переплаты и как ею распорядиться, необходимо обратиться в налоговую инспекцию или воспользоваться «личным кабинетом» на официальном сайте ФНС. Вам помогут заполнить и отправить заявление. Если вы не успели отправить заявление или пропустили что-то, то вы можете снова обратиться в налоговую инспекцию и узнать, какую сумму переплаты вернется после сверки.

Если у вас есть переплаты по НДФЛ или все страховые взносы уже оплачены, то вы можете зачесть переплата в следующем налоговом периоде.

Если у вас есть переплата по налогу на прибыль или УСН и вы работаете по патенту, ИП, или пользуетесь УСН, то можно зачесть переплату при следующих расчетах. Для этого вы должны обратиться в налоговую инспекцию и заполнить заявление.

Прежде чем начнем говорить об учете переплаты, нужно понять, откуда взялась переплата по налогу или взносу. Помогите нам найти переплату, если она была.

Переплата по налогу на прибыль или УСН может возникнуть, когда в первом квартале следующего года мы отправили два расчета за предыдущий год. Например, в первом квартале 2023 года отправили расчет №2 и второй расчет за 2023 год.

Что делать, если переплаты не найдены или стали запутаться? Отправить заявление с просьбой о сверке переплаты за 2023 год в налоговую инспекцию.

Чтобы узнать, есть ли у вас переплата по налогам и взносам, можно воспользоваться «личным кабинетом» на официальном сайте ФНС, обратиться в налоговую инспекцию или запросить справку о переплате по налогу или взносу.

Законы и правила на простом языке

Как можно уменьшить переплату по УСН?

Существуют несколько способов уменьшить переплату по УСН. Один из них — это зачет налоговых вычетов. Если у вас есть право на получение вычетов (например, за обучение или лечение), вы можете их использовать для снижения суммы налога к уплате.

Куда можно зачесть переплату по налогу?

Переплату по налогу можно зачесть на будущие платежи по этому же налогу. То есть, если вы заплатили больше налога, чем должны были, эту сумму можно использовать для покрытия будущих налоговых обязательств.

Что делать, если мне должны вернуть переплату по налогу?

Если вам должны вернуть переплату по налогу, вы можете подать заявление на возврат этой суммы в налоговую службу. В заявлении нужно указать реквизиты банковского счета, на который вы хотите получить деньги. Обычно, возврат происходит в течение нескольких дней после подачи заявления.

Могу ли я зачесть переплату по налогу на другие виды налогов?

Нет, переплату по налогу нельзя зачесть на другие виды налогов. Переплата может быть зачтена только на будущие платежи по тому же виду налога, по которому она возникла.

Есть ли какие-либо ограничения на использование переплаты по налогу?

Да, есть несколько ограничений на использование переплаты по налогу. Во-первых, переплата может быть зачтена только на платежи, которые должны быть уплачены в течение трех лет с момента возникновения переплаты. Во-вторых, сумма переплаты не может превышать сумму налоговых обязательств, которые вы должны заплатить в течение этого периода.

Как можно уменьшить переплату по УСН?

Есть несколько способов уменьшить переплату по УСН. Во-первых, можно проверить правильность расчетов и заполнения налоговой декларации. Если вы обнаружите ошибки или недочеты, то исправьте их и пересчитайте налог.

Во-вторых, вы можете воспользоваться различными налоговыми вычетами, например, на закупку оборудования, оплату обучения сотрудников и другие расходы, которые относятся к вашей деятельности. Также вы можете учесть затраты на аренду помещения или коммунальные платежи. Если вы являетесь микропредприятием, то вам также доступен упрощенный порядок налогообложения, который может помочь уменьшить переплату.

Как вернуть переплату по налогу?

Для возврата переплаты по налогу необходимо подать заявление в налоговую инспекцию. В заявлении укажите сумму переплаты и реквизиты вашего банковского счета для возврата денежных средств. Также приложите все необходимые документы, подтверждающие сумму переплаты, например, копию налоговой декларации. После подачи заявления налоговая инспекция проведет проверку и, при условии отсутствия противоречий, вернет вам переплату на указанный счет. Обратите внимание, что срок рассмотрения заявления может составлять до 60 дней.

Источник: urist-onlain.ru

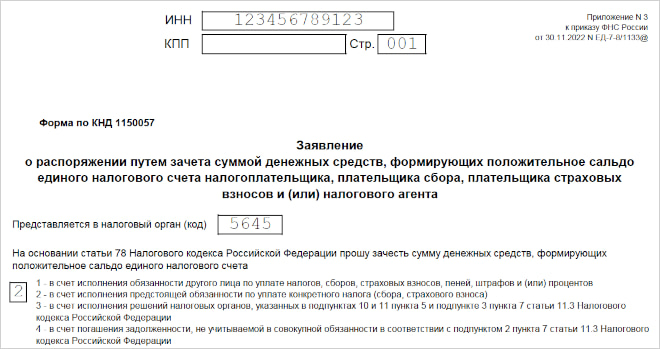

Заявление о распоряжении путём зачёта суммой денежных средств

Как известно, с 2023 года бизнес рассчитывается с бюджетом через единый налоговый счёт. Деньги, поступающие на ЕНС для оплаты налогов, сборов, взносов, распределяет ФНС на основании отчётности или уведомлений. Однако в конце прошлого года налоговая служба разработала дополнительные документы, среди которых есть заявление о распоряжении путём зачёта суммой денежных средств. Давайте разберёмся, что это за документ, и кто должен его заполнять.

Как распределяются деньги на ЕНС

Сначала напомним, как действует новый механизм расчёта с бюджетом. В 2023 году все сроки сдачи отчётности и платежей решили привести к одному знаменателю:

- не позже 25-го числа подаётся документ, по данным которого ИФНС сможет узнать, в счёт какого налога, сбора или взноса перечислены деньги;

- не позже 28-го числа указанная сумма должна быть на ЕНС.

В принципе, если периодичность отчётности и уплаты налога совпадает, особых проблем у налогоплательщика не возникает. Такая ситуация складывается, например, с налогом НДС.

Если же к сроку оплаты аванса или другого платежа отчётность не предусмотрена, то надо направить уведомление об исчисленных суммах. Все подробности и сроки по уведомлениям можно найти здесь.

В частности, по страховым взносам за работников, которые платят ежемесячно, ситуация такая:

- за январь и февраль подают уведомления;

- за март уведомления не подают, потому что данные о взносах поступят из расчёта РСВ за 1 квартал.

Далее эта схема повторяется: два месяца подают уведомление, на третий – отчёт РСВ.

А как быть с платежами, для которых уведомления не предусмотрены, но при этом перечисляют их все индивидуальные предприниматели? Речь идёт про страховые взносы ИП за себя, в отношении которых ФНС не раз отвечала, что уведомления по этим платежам не подаются.

Конечно, можно просто оплатить фиксированные взносы в самом конце года, ведь крайним сроком уплаты для этих платежей является 31 декабря (если дата выпадает на выходной, то переносится на следующий рабочий день, то есть уже в следующем году). Но дело в том, что многие предприниматели используют возможность уменьшить исчисленный налог на ПСН и УСН Доходы на сумму перечисленных взносов, поэтому платят их частями в течение года.

Такой механизм успешно работал последние годы. Например, если ИП на УСН Доходы должен перечислить аванс за 1 квартал, то он может заплатить часть взносов и уменьшить аванс, иногда до нуля (напомним, что при наличии работников исчисленный налоговый платёж можно уменьшить только до 50%).

✐ Пример ▼

ИП без работников получил в 1 квартале доход в размере 300 000 рублей. Исчисленный аванс по ставке 6% составит 18 000 рублей. Предприниматель решил перечислить часть страховых взносов (которые всё равно надо заплатить до конца года) в том же размере. Оплаченная сумма взносов полностью уменьшает исчисленный аванс, поэтому налог платить не придётся: 18 000 — 18 000 = 0.

Но теперь нельзя просто перечислить часть взносов и автоматически уменьшить за их счёт исчисленный налоговый платёж. Деньги, которые ИП перевёл для оплаты взносов за себя, поступают на ЕНС и зависают там до конца года, потому что крайний срок их уплаты – 31 декабря. А вот обязанность заплатить авансовый платёж по УСН остаётся, иначе будут начисляться пени.

Получается, что для распределения денег, перечисленных налогоплательщиком на ЕНС, недостаточно отчётности или уведомления. Поэтому ФНС предложила третий вариант – заявление о распоряжении путем зачёта в счёт исполнения предстоящей обязанности.

Разъяснения Минфина и ФНС по вопросу зачёта взносов

Минфин выпустил письмо от 20.01.2023 № 03-11-09/4254, в котором сообщил следующее: «Денежные средства, перечисленные в счёт уплаты фиксированных страховых взносов, будут зачтены в счёт исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчётным периодом)».

Об этом мы уже говорили. Но как же тогда уменьшить налог по УСН или ПСН за счёт взносов до конца года?

Вот что предлагает Минфин: «В случае подачи плательщиком заявления о распоряжении путем зачёта суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счёт исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 Кодекса, может быть определена принадлежность ЕНП до наступления установленного Кодексом срока уплаты налога (сбора, страховых взносов)».

То есть для того, чтобы ФНС знала, что предприниматель перечислил взносы раньше, надо подать заявление о распоряжении.

А на сайте налоговой службы мы находим такую информацию: «Если лицо намерено уплатить исчисленные страховые взносы досрочно и хочет уменьшить на эту сумму налоги по УСН или ПСН в периоде указанной уплаты, её можно признать уплаченной в счёт исполнения предстоящей обязанности. Для этого следует подать заявление о распоряжении суммой денежных средств в порядке, предусмотренном ст. 78 НК РФ, с указанием, что уплачены именно страховые взносы».

Если же заявление не подавать, то возникшая переплата по взносам позже всё равно будет учтена на сальдо ЕНС. Но надо учесть, что 31 декабря 2023 года – выходной день, поэтому крайний срок уплаты фиксированных взносов переносится на 09.01.2024. Соответственно, налог по УСН за 2023 год нельзя уменьшить на эти взносы, переплата будет учитываться уже в 2024 году.

Безусловно, необходимость подавать распоряжение усложняет деятельность ИП, особенно если он сам занимается своим учётом. Добавим также, что этот документ налоговая принимает только в электронном виде (пункт 4 статьи 78 НК РФ), поэтому надо иметь ЭЦП. Но пока других вариантов зачёта суммы взносов, перечисленных раньше срока, ведомства не предлагают, поэтому разберёмся, как заполнить заявление.

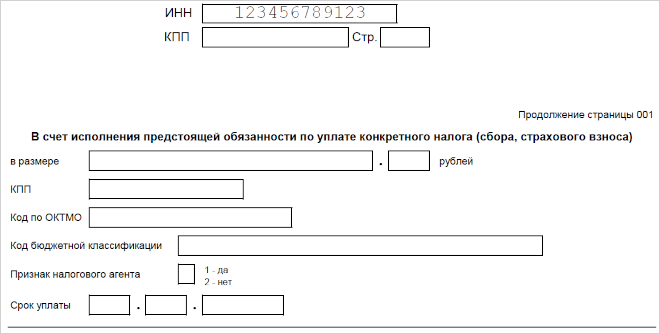

Бланк заявления о распоряжении путем зачёта

| Скачать образец бланка для заполнения заявления о распоряжении путем зачёта суммой денежных средств |

В верхней части заявления надо указать ИНН предпринимателя и код ИФНС. Ниже впишите код «2», то есть «в счёт исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса)». В блоке ниже выберите признак плательщика, укажите полное имя и телефон.

Далее укажите сумму, которую хотите зачесть в виде взносов, свой ОКТМО, КБК взносов (для фиксированной и дополнительной суммы они разные), а также срок уплаты. Например, для фиксированной суммы взносов за 2023 год это 09.01.2024, а для дополнительного — 01.07.2024. В поле признака налогового агента впишите «2».

Какие риски существуют при подаче распоряжения

К сожалению, предложенный Минфином вариант не гарантирует, что взносы, перечисленные раньше срока, будут учтены для уменьшения налоговых платежей.

- Во-первых, любая недоимка, даже ошибочная (а этого вполне можно ожидать в переходный период) будет списана с ЕНС в первую очередь, в том числе, из «зарезервированной» суммы взносов, в отношении которой сделано распоряжение.

- Во-вторых, обязательства ИП по бизнесу и в качестве физлица объединяются на одном ЕНС. Например, за квартиру налог могут списать из той суммы, которую предприниматель перечислял специально для взносов, поэтому надо следить за балансом своего налогового счёта и пополнять его при необходимости.

- В-третьих, распоряжение ещё не означает, что какая-то часть взносов будет числиться уплаченной. Ведь в соответствии с пунктом 7 статьи 45 НК РФ обязательство перед бюджетом, в том числе зачтённое на основании заявления, считается выполненным только со дня, на который приходится срок уплаты.

Неслучайно в письме Минфина использована формулировка «может быть определена принадлежность», а не гарантированный зачёт денег в виде взносов.

Наконец, напомним, что письма Минфина не являются нормативно-правовыми актами, кроме того, ведомство иногда меняет свою точку зрения по одному и тому же вопросу. Но пока других вариантов просто нет. Будем следить за этим вопросом и, при необходимости, дополнять информацию.

Бесплатное бухгалтерское обслуживание от 1С

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Источник: www.regberry.ru

Переплата по усн как зачесть в счет будущих платежей

Организация вправе обратиться в ИФНС с заявлением о зачете переплаты по налогу на прибыль в счет предстоящих платежей по налогу, который взимается в связи с применением упрощенной системы налогообложения. Такое мнение высказал Минфин России в письме от 15.04.19 № 03-02-07/1/26682.

Разъяснения следующие. По общему правилу, зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов. Об этом сказано в пункте 1 статьи 78 НК РФ.

Налог на прибыль организаций и единый налог по УСН относятся к федеральным налогам. При этом в НК РФ нет каких-либо специальных ограничений по проведению зачета имеющейся переплаты по налогу на прибыль в счет предстоящих платежей по единому «упрощенному» налогу. Поэтому организация вправе обратиться с соответствующим заявлением в налоговую инспекцию.

Источник: xn--14-9kcqjffxnf3b.xn--p1ai