Для организаций, применявших метод начисления по налогу на прибыль, установлены «переходные» особенности учета доходов и расходов в налоговой базе по УСН (п. 1 ст. 346.25 НК РФ), ведь при УСН доходы и расходы учитываются иначе – кассовым методом.

В составе доходов при переходе на УСН (как при объекте УСН «доходы», так и при объекте «доходы минус расходы»):

Учитываются / не учитываются

авансы, полученные до перехода на УСН

если налогоплательщик исполняет договор после перехода на УСН

денежные средства, полученные после перехода на УСН

если до перехода на УСН учитывались по методу начисления в доходах по налогу на прибыль (пп. 3 п. 1 ст. 346.25 НК РФ)

Если в качестве объекта обложения УСН выбран «доходы минус расходы», то в составе расходов:

Учитываются / не учитываются

расходы на приобретение работ (услуг)

если оплачены до перехода на УСН, а приняты к учету после

на дату поступления (подписания акта) (пп. 4 п. 1 ст. 346.25 НК РФ)

Переход с ОСНО на УСН: правила, рекомендации, советы

если оплачены на УСН, а учтены в составе расходов до перехода на УСН (пп. 5 п. 1 ст. 346.25 НК РФ)

нереализованные до перехода на УСН товары

если оплачены и приняты к учету до перехода на УСН

если оплачены до перехода на УСН, а приняты к учету после

если оплачены на УСН, а приняты к учету до перехода на УСН

на момент выполнения двух условий (пп. 4 п. 1 ст. 346.25 НК РФ):

1) товары оплачены поставщику

2) товары переданы покупателю

стоимость сырья и материалов, не переданных в производство до перехода на УСН

если приняты к учету и оплачены до перехода на УСН

если оплачены до перехода на

УСН, а приняты к учету после

если оплачены на УСН, а приняты к учету до перехода на УСН

прямые расходы, относящиеся к нереализованной продукции и незавершенному производству

если оплачены и приняты к учету до перехода на УСН

на дату перехода на УСН (письмо Минфина России от 30.10.2009 № 03-11-06/2/233)

если оплачены на УСН, а учтены после перехода на УСН

Если применялся кассовый метод по налогу на прибыль

Для тех, кто применял кассовый метод, «переходных» особенностей исчисления налоговой базы при смене режима на УСН не предусмотрено. Дело в том, что при кассовом методе учета доходы и расходы для целей налога на прибыль также признаются по мере их оплаты (п. 2, 3 ст. 273 НК РФ).

Восстановление НДС

В случае перехода на УСН налогоплательщику нужно восстановить НДС. Сделать это необходимо не только организациям, но и предпринимателям (пп. 2 п. 3 ст. 170 НК РФ).

По приобретенным товарам (работам, услугам), которые не использовались до перехода на УСН, НДС требуется восстановить в налоговом периоде, предшествующем переходу на УСН. Величина НДС будет соответствовать ранее принятой к вычету сумме.

По основным средствам и нематериальным активам НДС также нужно восстановить в последнем квартале. Разница лишь в том, что размер налога определяется пропорционально остаточной (балансовой) стоимости без учета переоценки.

Отмена ЕНВД. Переход на УСН/ОСНО

О том, можно ли НДС по недвижимости восстанавливать не единовременно, а постепенно, см. в статье-рекомендации.

Сумму восстановленного НДС можно включить в состав прочих расходов для целей налога на прибыль (абз. 3 пп. 2 п. 3 ст. 170 НК РФ, пп. 1 п. 1 ст.

264 НК РФ).

О восстановлении НДС по приобретенным работам, которые используются как до, так и после перехода на УСН см. здесь.

Авансовый НДС

Что касается НДС, уплаченного с полученных до перехода на УСН авансов, есть несколько вариантов действий:

вернуть НДС с полученных авансов покупателям (п. 5 ст. 346.25 НК РФ)

принять к вычету сумму «авансового» НДС в последнем налоговом периоде до перехода на УСН

придется заключить с покупателем соглашение об уменьшении стоимости товаров (работ, услуг) на сумму НДС

расторгнуть договор с покупателем и вернуть аванс

принять к вычету сумму «авансового» НДС после отражения корректировок в учете (п. 5 ст. 171 НК РФ, см. подробнее)

можно заключить новый договор, по которому предоплата без НДС будет получена после перехода на УСН

ничего не предпринимать, включить сумму аванса в состав доходов по УСН (пп. 1 п. 1 ст. 346.25 НК РФ)

сумма «авансового» НДС не учитывается в составе доходов по УСН (п. 1 ст. 346.15 НК РФ)

не учитывать сумму «авансового» НДС в доходах по УСН стало возможно только с 2016 года

Основные средства и нематериальные активы приобретены и оплачены до перехода на УСН

Приобретенные (сооруженные, изготовленные) основные средства (ОС) и нематериальные активы (НМА), которые оплачены до перехода на УСН, организации и предприниматели при переходе на УСН принимают к учету по остаточной стоимости (п. 2.1, 4 ст. 346.25 НК РФ).

Остаточная стоимость = цена приобретения (изготовления, сооружения) объекта ОС (НМА) – амортизация, начисленная в соответствии с главой 25 НК РФ

Остаточная стоимость определяется на 31 декабря года, предшествующего переходу на УСН, и отражается на 1 января следующего года в графе 8 раздела II Книги учета доходов и расходов за 1-й квартал (п. 1 ст. 346.13 НК РФ).

Порядок отнесения на расходы для целей УСН полученной остаточной стоимости установлен пп. 3 п. 3 ст. 346.16 НК РФ и зависит от срока полезного использования объекта (см. здесь).

Для тех, кто собирается использовать объект обложения УСН «доходы», переходные требования по учету ОС отсутствуют. Ведь такие налогоплательщики вообще не учитывают расходы при исчислении налоговой базы по УСН (п. 1 ст. 346.18 НК РФ).

Основные средства и нематериальные активы приобретены до, а оплачены после перехода на УСН

Что касается ОС (НМА), приобретенных (сооруженных, изготовленных) до перехода на УСН, а оплаченных после, то специальные разъяснения в НК РФ относительно учета их стоимости отсутствуют.

По нашему мнению, налогоплательщик вправе руководствоваться общими переходными положениями по учету расходов.

На основании пп. 5 п. 1 ст. 346.25 НК РФ не учитываются при расчете налоговой базы по УСН денежные средства, уплаченные после перехода на УСН в оплату расходов организации, если до перехода на УСН такие расходы были учтены при исчислении налога на прибыль.

Значит, сумму начисленной до перехода на УСН амортизации учесть в расходах не получится. Поэтому в периоде применения УСН можно учесть лишь остаточную стоимость объекта:

Остаточная стоимость = цена приобретения (изготовления, сооружения) объекта ОС (НМА) – амортизация, начисленная в соответствии с главой 25 НК РФ

Стоимость объекта будет учитываться в расходах для целей УСН по мере его оплаты. В графе 8 Раздела II Книги учета доходов и расходов необходимо учесть сумму произведенной оплаты (частичной оплаты) за соответствующий отчетный период.

Источник: msnet.ru

Порядок перехода с ОСНО на УСН в программе 1С:УПП

В данной статье будет рассмотрено, какие обязательные действия нужно произвести в программе 1С:УПП, в случае если с начала календарного года организация переходит с основной системы налогообложения на упрощенную.

Если сказать в целом, то нужно выполнить два этапа:

1. Заполнение учетной политики по УСН с учетом перехода

2. Заполнение документа «Ввод начальных остатков по УСН».

1. Заполнение учетной политики по УСН с учетом перехода

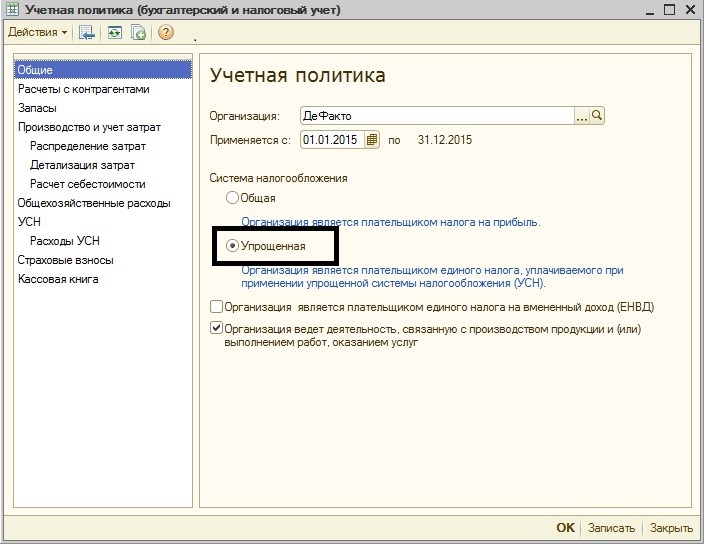

На закладке «Общие» в программе 1С:УПП нужно указать что будет применяться УСН

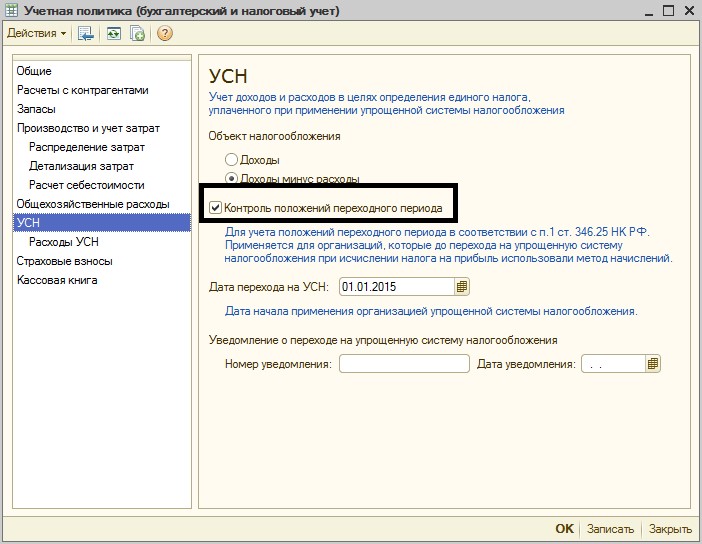

На закладке УСН нужно установить флаг «Контроль положений переходного периода». Это делается для того, чтобы доходы и расходы, уже признанные в ОСНО по методу начисления, не вошли в налоговую базу по УСН.

2. Заполнение документа «Ввод начальных остатков по УСН»

В полном интерфейсе документ находится: Документы / Дополнительно / Ввод начальных остатков по УСН

Если выполняется переход, то нужно заполнить закладки:

2.3 Корректировка сведений, если имеются ОС и НМА

Закладки «Партии товаров на складах» и «Партии товаров переданные» заполняются, если начинается учет в новой программе 1С:УПП, т.е. в чистой базе без каких-либо данных.

Далее ассмотрим сведения, которые нужно заполнить в программе 1С:УПП

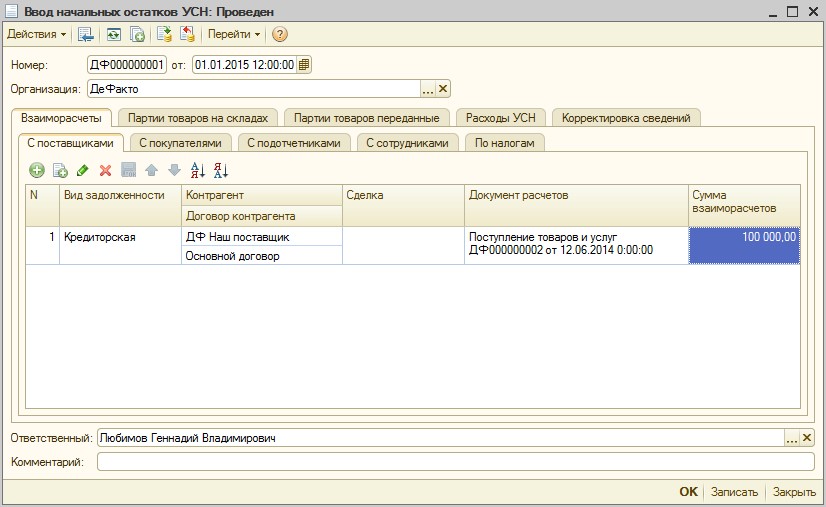

2.1 Взаиморасчеты

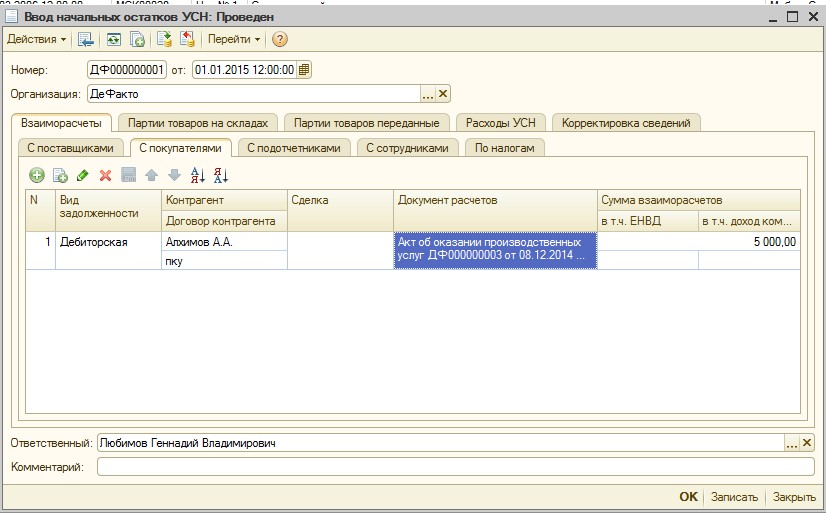

Данная закладка содержит несколько вкладок: «С поставщиками», «С покупателями», «С подотчениками», «С сотрудниками», «По налогам». На закладках вносятся сведения об остатках по взаиморасчетам, доходы и расходы по которым уже признаны по методу начисления и не должны быть включены в состав налоговой базы по УСН. Рассмотрим на примере взаиморасчетов с покупателями:

Данной записью мы вводим информацию о том, что 5000 рублей, которые нам должен контрагент уже включены в налоговую базу по налогу на прибыль на основании документа расчетов «Акт об оказании производственных услуг ДФ000000003 от 08-12.2014» и в КУДиР не должны попадать в том периоде, когда эти 5000 рублей фактически поступят на наш расчетный счет.

В дальнейшем, при проведении документа «Платежное поручение входящее», суммы дебиторской задолженности, перечисленные на этой закладке, в составе доходов по УСН отражены не будут.

Аналогично нужно заполнить остальные вкладки по взаиморасчетам.

2.2 Расходы по УСН

Данная закладка подлежит заполнению, если объектом налогообложения является «Доходы – Расходы». Объект налогообложения указывается в учетной политике на закладке «УСН». Данная закладка содержит несколько вкладок: «Номенклатура», «Услуги», «РБП», «Расходы на оплату труда», «Налоги и взносы».

На вкладках вводится информация об остатках расходов, возникших у организации, но еще не признанных уменьшающими налоговую базу. Это могут быть поступившие, но еще неоплаченные товарно-материальные ценности, не переданные в производство материалы и т.п.

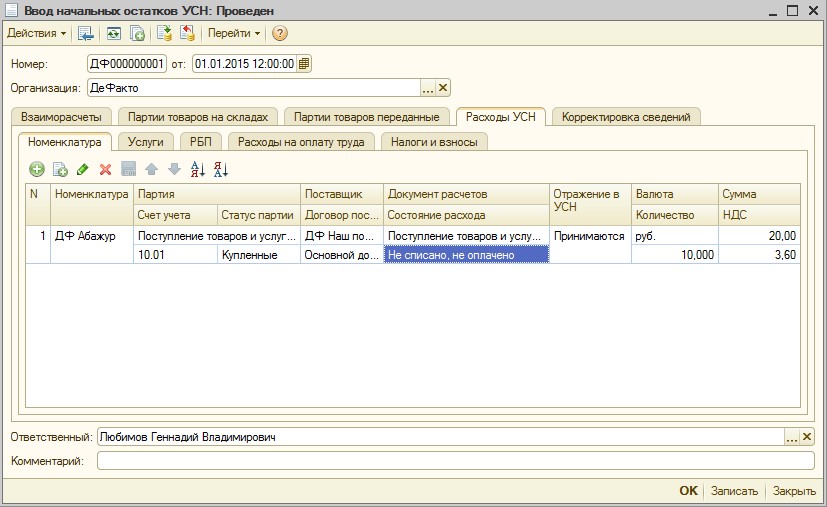

Рассмотрим на примере вкладки «Номенклатура»:

Данная запись говорит о том, что номенклатура «ДФ Абажур» по состоянию на 01.01.2015 в количестве 10 штук на сумму 20 рублей и НДС 3,60 рубля находится на складе и пока еще не оплачена поставщику (состояние расхода = «не списано, не оплачено). В дальнейшем при списании и оплате данной номенклатуры, она будет включена в расходы, согласно данных на закладке «Расходы УСН» в Учетной политике. При не заполнении информации по номенклатуре (и другим видам расходов) в данном документе, товарно-материальные ценности, которые имеются на остатках на начало года, не смогут быть включены в состав расходов по мере их списания, оплаты и т.д. Это связано с тем, что остатки расходов находятся только в регистрах по основной системе налогообложения. Поэтому заполнение данного документа необходимо.

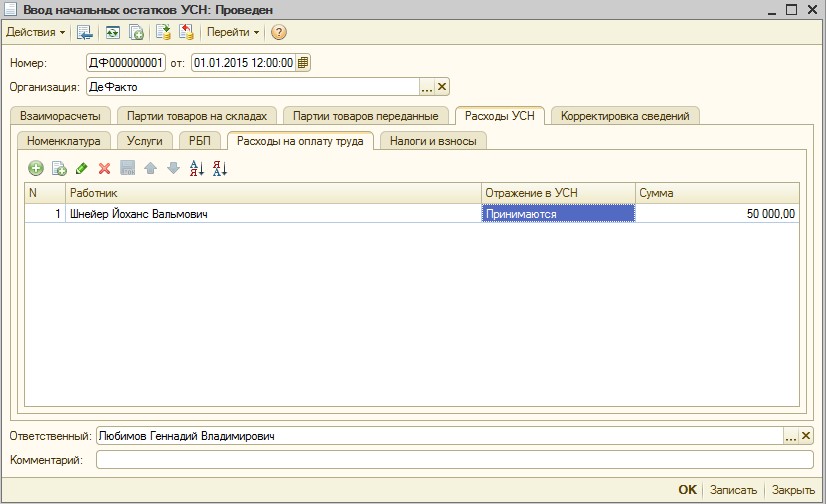

Рассмотрим еще одну вкладку «Расходы на оплату труда»

Данная запись информирует о том, что организация должна сотруднику на начало года 50000 рублей, и что при выплате этой суммы, она должна быть отражена в составе расходов по УСН. При этом следует учитывать, что если данные суммы уже включены в налоговую базу по налогу на прибыль в прошлом периоде, то вносить подобную информацию в документ не нужно. Подобного рода информацию необходимо заполнить скорее тем организациям, которые и ранее применяли УСН, но начинают вести учет в новой информационной базе и вводят остатки.

Аналогично заполняются другие вкладки.

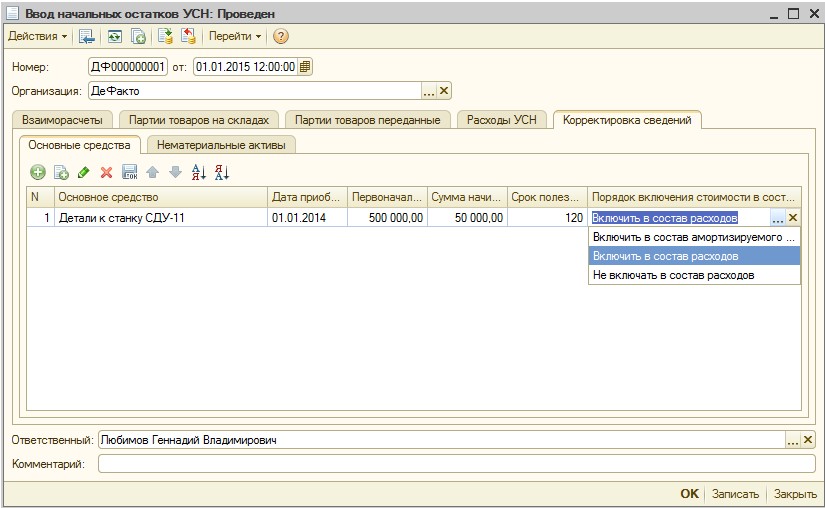

2.3. Корректировка сведений

Данная вкладка заполняется, если в организации имеются основные средства и НМА. На вкладке устанавливается порядок включения их остаточной стоимости в налоговую базу, в связи с переходом на УСН.

Нужна помощь по 1C:УПП?

Источник: vnedriupp.ru

Переход организации с ОСНО на УСН в 1С – пошаговый алгоритм для бухгалтера

В середине налогового периода есть время подумать о дальнейшем развитии бизнеса, и, возможно, об изменении режима налогообложения. «Как бы ни была красива ваша стратегия, время от времени вы все же должны обращать внимание на результаты своей деятельности» (Уинстон Черчиль).

В этой статье мы рассмотрим переход компании с общего режима налогообложения на УСН в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

С увеличением лимита выручки для УСН до 150 млн. руб. за налоговый период (112,5 млн. руб за 9 месяцев текущего периода) «упрощенка» стала более доступной. Для того, чтобы такой переход был безболезненным и не превратился в непосильное налоговое бремя, нужно заранее подготовиться к возможному изменению в правилах ведения бухгалтерского и налогового учета организации.

Важно: Обратите внимание, что расходы возможно будет учесть только в том случае, если вы выбираете объект налогообложения «Доходы за вычетом расходов». Перечень расходов, принимаемых для налогообложения при УСНО, — закрытый. Иными словами, принять можно будет только то, что прямо поименовано в статье 346.16 НК РФ.

Если основные расходы вашей компании нельзя однозначно трактовать по перечню статьи 346.16 НК РФ, делайте выводы. Например, при УСН нельзя будет уменьшить базу для целей налогообложения на представительские расходы, затраты на питьевую воду для офиса и прочее.

При переходе на УСН, если компания до этого работала на ОСНО, нужно правильно сформировать налогооблагаемую базу переходного периода (4 квартал текущего года). Для этого в 1С: Бухгалтерии предприятия 8 редакции 3.0 предусмотрен «Помощник по переходу на УСН». Суть переходных операций в том, чтобы:

— вернуть НДС покупателям по авансам полученным;

— восстановить НДС по товарно-материальным запасам и амортизируемому имуществу;

— восстановить НДС по выданным авансам.

Обратимся к «Помощнику»: раздел «Операции» — «Изменение режима налогобложения» — «Помощник по переходу на УСН»

Перечень операций в 1С: Бухгалтерии предприятия 8 редакции 3.0 состоит из двух групп: перед переходом на УСН (4 квартал текущего года) и в момент перехода на УСН (1 квартал следующего года).

Выполняем операции до перехода на УСН:

Шаг первый: анализируем остатки НДС по авансам, полученным от покупателей, для этого формируем в «Помощнике» отчет «Остатки НДС по авансам покупателей».

Отчет отражает текущее состояние полученных авансов (вкл. НДС).

У организации есть три варианта возврата НДС покупателям:

— возврат всей суммы аванса покупателю;

— заключение дополнительного соглашения к основному договору с покупателем на уменьшение на сумму НДС цены товара, работы, услуги; далее – возврат уплаченной с аванса суммы НДС;

-отгрузка товара, оказание работы, услуги в текущем налоговом периоде, то есть до 1 января следующего года.

Аналогичным образом можно вернуть НДС, уплаченный авансом поставщикам.

Шаг второй: возврат покупателю аванса или НДС с суммы аванса (по соглашению сторон). Его можно выполнить через «Возврат НДС покупателю (ввод документов)-«Открыть список документов»-«Списание с расчетного счета»-«Создать документ списания».

Результат выполнения операции (в данном примере возвращаем всю сумму аванса):

Для проверки снова формируем отчет «Остатки НДС по авансам покупателей».

В случае возврата покупателю только суммы НДС документ «Списание с расчетного счета» формируем на сумму налога и эту же сумму вручную устанавливаем в поле «НДС».

Шаг третий: после возврата аванса формируем документ «Отражение вычета НДС с аванса».

Закладка «Главное» — проставляем «галочки» в указанных полях; документом расчетов выбираем «Счет-фактуру выданный» (на аванс).

Закладка «Товары и услуги» будет выглядеть следующим образом:

Анализируем проводки по документу – НДС предъявлен к вычету.

Сумма возврата отражена в книге покупок.

Важно: все выполненные операции в «Помощнике по переходу на УСН» нужно «отметить, как выполненные».

В обычном режиме выполняем «Операции» — «Закрытие месяца».

Шаг четвертый: переходим к операции по восстановлению НДС по тем товарам, материалам, основным средствам и нематериальным активам, которые числятся на балансе организации, и НДС по которым был принят к вычету в книге покупок.

Важно: НДС по ОС и НМА восстанавливается пропорционально по остаточной стоимости.

Совет: если у организации есть запасы с разными ставками НДС (10% и 18%), сверьте, пожалуйста, складские запасы с указанными в документе «Восстановление НДС» ставками.

Формируются бухгалтерские проводки по восстановлению НДС к уплате в бюджет и принятию в расходы организации:

Выполняем операции в момент перехода на УСН:

Шаг первый: в доходы на УСН включаются остатки авансов покупателей на 1 января года начала применения УСН:

Операция ввода остатков авансов будет выглядеть следующим образом:

В Книге учета доходов и расходов («Отчеты»-«УСН»-«Книга учета доходов и расходов УСН») соответственно:

Шаг второй: конечной датой предыдущего года автоматически формируются начальные остатки для целей НУ при УСН по налогам, ТМЦ, расходам будущих периодов, счетам расчетов:

Каждую строку двойным щелчком мышки можно посмотреть и отредактировать.

Шаг третий: списываем остатки налогового учета по налогу на прибыль (который велся при применении ОСН) и неиспользуемых регистров. Это автоматическая операция: в корреспонденции со вспомогательным счетом 000 обнуляются (отражаются красным) остатки регистров, неиспользуемых при УСН.

Сформируем ОСВ и убедимся, что остатки НУ списаны (обнулились) при переходе на УСН:

Разобравшись в нюансах перехода заранее, вы избавитесь от суматохи и неоправданных дедлайнов в текущей работе.

И еще: «Если хотите высказаться о чем-то негативно, предложите альтернативу» (Амансио Ортега, ZARA)

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai