Что относится к первичным документам бухгалтерского учета? Существует ли реестр первичных бухгалтерских документов? Какие формы документов считают первичными? Что такое регистр бухгалтерских документов? Отвечаем на вопросы и раскрываем тему про “первичку” в бухучете.

Что такое первичные документы в бухучете

Первичные документы в бухгалтерском учете — это документы, которые подтверждают факт совершения хозяйственных операций и служат основанием для отражения этих операций в бухгалтерском учете. Эти документы содержат информацию о фактах хозяйственной жизни организации, которые выражаются в натуральных или денежных показателях. Первичные документы обладают юридической силой и служат основанием для составления бухгалтерских и налоговых отчетов.

Согласно части 1 статьи 6 Федерального закона от 06.12.2011 N 402-ФЗ, абсолютно все организации, независимо от применяемого режима налогообложения, обязаны вести бухгалтерский учет. Каждый факт хозяйственной жизни организации должен быть оформлен соответствующим первичным учетным документом.

Ввод первичных документов в 1С. Автоматизация ввода первички за 1 минуту

Первичные документы играют важную роль в бухгалтерском учете, поскольку служат основанием для всех последующих этапов учета — от регистрации хозяйственных операций до формирования бухгалтерской и налоговой отчетности.

Таким образом, первичные документы являются неотъемлемой и фундаментальной частью бухгалтерского учета. Они служат источником первоначальной информации о хозяйственных операциях, который необходим для регистрации этих операций в учетных регистрах, формирования бухгалтерских отчетов и контроля за правильностью и своевременностью налоговых платежей.

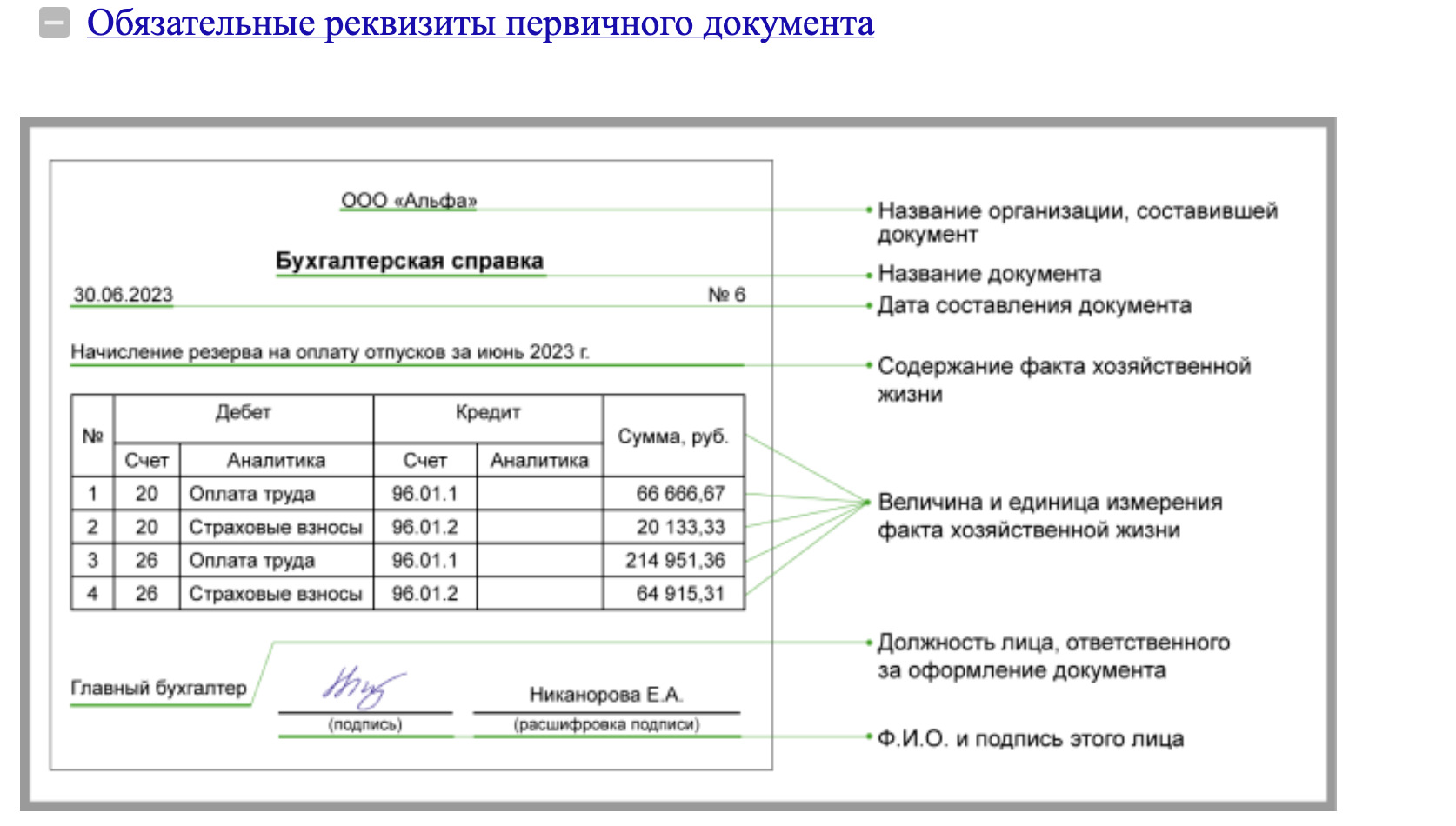

Формы и обязательные реквизиты первичных документов

Согласно ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, формы первичных учетных документов утверждаются руководителем организации. Однако организация может не разрабатывать собственные формы первичных документов бухгалтерского учета, а использовать формы, содержащиеся в альбомах унифицированных форм первичной учетной документации. Так, первичные документы по учету кассовых операций приведены в Постановлении Госкомстата РФ от 18.08.1998 N 88.

Выбор формы первичных документов (собственные или унифицированные) организация должна зафиксировать в учетной политике.

Как указано в ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, первичные документы бухгалтерского учета должны содержать определенные обязательные реквизиты. Они включают в себя:

- Наименование документа

- Дата составления документа

- Наименование организации, составившей документ

- Содержание факта хозяйственной жизни

- Величина натурального и/или денежного измерения факта хозяйственной жизни с указанием единиц измерения

- Должность лица (лиц), совершившего сделку, операцию и ответственного за ее оформление, либо должность лица (лиц), ответственного за оформление свершившегося события

- Подпись вышеуказанного лица (лиц), его ФИО или иные реквизиты, необходимые для идентификации этого лица

Эти реквизиты обеспечивают полную, точную и своевременную информацию о совершенной хозяйственной операции, что является ключевым для качественного и эффективного учета.

Первичная документация в бухгалтерском учете

Как составляются первичные документы бухгалтерского учета

Бумажная форма

Большинство организаций традиционно используют бумажные первичные документы. Это означает, что документы оформляются на бумаге и подписываются руководителем и другими ответственными лицами вручную. Бумажные документы имеют юридическую силу при наличии всех необходимых реквизитов и подписей.

Электронная форма

Согласно части 5 статьи 9 Федерального закона от 06.12.2011 N 402-ФЗ, первичные документы могут составляться и в электронной форме. Электронные документы должны быть подписаны электронной подписью, что обеспечивает их юридическую значимость.

Электронные первичные документы могут храниться на электронных носителях информации, а обмен этими документами между контрагентами осуществляется через специализированные сервисы или через официальные порталы государственных и муниципальных органов.

Таблица: Плюсы и минусы форм документов бухучета

| Плюсы | Минусы | Плюсы | Минусы | |

| Юридическая значимость | Высокая | Необходимость физического хранения | Высокая при наличии ЭП | Требование ЭП |

| Экономия ресурсов | Нет | Затраты на печать и материалы | Да | Возможные технические проблемы |

| Удобство хранения и поиск | Нет | Риск потери или повреждения | Да | Необходимость специализированных сервисов |

Примеры первичных документов бухучета

Примеры первичных документов в бухгалтерском учете могут включать в себя следующие типы документов: товарная накладная, акт приемки выполненных работ (в том числе форма КС-2), акт ОС-1, авансовый отчет и бухгалтерская справка.

Отдельно стоит упомянуть о договорах. Несмотря на то, что договоры являются важными юридическими документами, в большинстве случаев они не классифицируются как первичные документы в бухгалтерском учете. Причина этому заключается в том, что договор не фиксирует конкретный факт хозяйственной жизни и, как правило, не содержит все обязательные реквизиты, которые требуются для первичных документов.

Право подписи первичных документов

Руководитель, главный бухгалтер, а также сотрудники, ответственные за определенные операции (например, кассир), обладают правом подписи первичных документов. Для передачи этого права можно использовать как приказ, так и доверенность. В первичном документе рядом с подписью необходимо указывать Ф.И.О. подписанта и реквизиты соответствующего документа, на основании которого он имеет право подписи.

Пример приказа о предоставлении права подписи первичных документов:

Приказ от 16.08.2023 № 7

Предоставить заместителю главного бухгалтера Смирновой Анне Владимировне право подписывать за главного бухгалтера следующие документы:

- акт выполненных работ

- товарная накладная

- акт сверки взаиморасчетов

- счет-фактура

- универсальный передаточный документ

Генеральный директор Сергеев Сергей С.С.

С приказом ознакомлены:

Зам. главного бухгалтера Смирнова А.В.

Главный бухгалтер Козлова Елена Алексеевна

Внесение исправлений в первичные документы

В первичные документы, при необходимости, можно внести исправления. Однако существует исключение для кассовых документов, правка которых запрещена. Это регулируется частью 7 статьи 9 Федерального закона от 06.12.2011 N 402-ФЗ, а также пунктом 16 Положения, утвержденного Приказом Минфина России от 29.07.1998 N 34н.

| Дата исправления | Точная дата, когда были внесены изменения в документ |

| Подписи лиц, составивших документ | Подписи лиц, внесших изменения в документ, их ФИО или иные реквизиты, необходимые для идентификации этих лиц |

Первичные учетные документы необходимо хранить в течение определенного срока. Согласно пункту 277 Перечня, утвержденного Приказом Росархива от 20.12.2019 N 236, этот срок составляет 5 лет.

Главные выводы про первичные документы

- Предыдущая запись

- Следующая запись

Источник: buhguru.com

Первичная документация

Особое внимание в финансово-хозяйственной деятельности организации должно уделяться оформлению первичных документов, как при расчете с контрагентами, так и на любые внутрихозяйственные операции. Обязанность по отгрузке продукции (товаров, работ, услуг) и оформление документов на денежные взаиморасчеты служат экономическим оправданием и подтверждением совершенных организацией расходов. При этом основной акцент делается на правила оформления первичных документов. Несмотря на имеющееся множество инструкций и указаний по заполнению первичных документов, постоянно возникают различные трудности.

Рассмотрим типичные ошибки, допускаемые при заполнении товарной накладной N ТОРГ-12, утвержденной Постановлением Госкомстата России от 25.12.1998 N 132. Эта накладная является унифицированной формой первичного документа, являющегося основанием для списания товарно-материальных ценностей (ТМЦ) у сдающей стороны и оприходования ТМЦ у принимающей стороны. Применение унифицированных форм первичной учетной документации регламентируется Положением по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29.07.1998 N 34н.

Указание полных реквизитов

Если адрес грузополучателя и плательщика не совпадает, нередкой ошибкой является указание адреса доставки в обеих графах, тогда как правильным является указание в графе «Плательщик» юридического адреса, а в графе «Грузополучатель» — фактического адреса доставки товара. Не всегда из-за экономии времени заполняются данные о банковских реквизитах контрагентов.

В пункте 13 Приказа N 34н перечислены обязательные реквизиты, которые должны содержать первичные учетные документы. При этом необходимо обратить особое внимание на положение абз. 2 п. 13 данного Приказа, согласно которому первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, и утверждены организацией, должны содержать обязательные реквизиты в соответствии с требованиями абз. 1 настоящего пункта.

В НК РФ предусмотрено, что налогоплательщик уменьшает полученные доходы на сумму произведенных расходов, а расходами признаются обоснованные и документально подтвержденные затраты, т.е. затраты, подтвержденные документами, которые оформлены в соответствии с законодательством Российской Федерации, либо документами, составленными по обычаям делового оборота. По формальным основаниям, при отсутствии каких-либо заполненных реквизитов, предусмотренных унифицированной формой документа (в частности, ИНН, КПП, банковских реквизитов грузоотправителя и грузополучателя в товарной накладной по форме N ТОРГ-12), документ не будет считаться правильно оформленным. Вместе с тем отсутствие указанных реквизитов может стать причиной для судебного спора с налоговыми органами, которые посчитают это достаточным основанием для отказа в возмещении НДС. Поэтому самый простой способ избежать возможных разногласий с налоговым органом — полное и корректное заполнение всех реквизитов товарной накладной.

Подпись неустановленного лица

Примерами некорректного оформления первичных документов могут служить несоответствие подписи уполномоченного лица расшифровке или отсутствие расшифровки, а также подписание первичных документов неустановленным лицом или использование факсимильной подписи. Это нарушение может выглядеть по-разному, но последствия всегда имеет неприятные.

Одним из обязательных для наличия и заполнения реквизитов, обусловленных законодательством, является наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки (включая случаи создания документов с применением средств вычислительной техники). Требование на первый взгляд всем понятное и простое, но условием его надлежащего исполнения является жесткий контроль за поступающей документацией, так как не все контрагенты добросовестно относятся к заполнению реквизитов первичных документов.

Бывает, что в организациях с большим документооборотом генеральный директор и главный бухгалтер физически не могут подписывать отгрузочные документы и издают приказ (доверенность), по которому право подписи этих документов делегируется другим лицам (кладовщикам, менеджерам и т.п.). Они же, подписывая накладные, не указывают номер доверенности (приказа), дающий полномочия на подписание документов, а также не делают расшифровку своей подписи, зачастую оставляя незаполненным вбитые в печатную форму Ф.И.О. генерального директора и (или) главного бухгалтера. Это и называется подписью неустановленного лица: если расшифровки в документах стоят разные, а подпись одна и та же.

Иногда на накладных вместо оригинальной подписи шариковой ручкой ставят факсимиле генерального директора (главного бухгалтера) и считают документ оформленным.

Отмечено, что накладная является первичным учетным документом, который составляется по установленной форме и должен содержать обязательные реквизиты, в том числе личные подписи лиц, ответственных за проведение хозяйственных операций. Кроме того, законом и иными правовыми актами не предусмотрена возможность использования факсимиле на доверенностях, платежных документах, других документах, имеющих финансовые последствия. К таким документам в том числе относятся и товарные накладные по форме N ТОРГ-12, поскольку они являются первичной учетной документацией по учету торговых операций.

Судебная практика как правило неоднозначна: в некоторых случаях суд подтверждает правомерность принятия сумм по товарной накладной на расходы при отсутствии расшифровки подписи уполномоченного лица, но есть и случаи отказа в налоговом вычете со ссылкой на то, что документ подписан неустановленным лицом. В каждой конкретной ситуации руководитель должен на свой страх и риск принимать решение о включении сумм в расходы по оформленным таким образом накладным. Проще и безопаснее, однако, попросить контрагента поставить расшифровку подписи. Если подписавшее накладную лицо не является руководителем организации, указать документ (доверенность, приказ), по которому право подписи имеет данный сотрудник.

Рассмотрев некоторые аспекты оформления первичных документов и обратив внимание на наиболее распространенные ошибки, приведем простые правила оценки первичного документа на предмет правильности оформления, ведь не всегда «первичку» принимает опытный бухгалтер:

- проверить соответствие указанных в накладной номенклатуры и количества товара реально полученным;

- убедиться в наличии печати и подписей — если в расшифровках стоят разные фамилии, а подпись в обоих случаях одна — это, скорее всего, подпись доверенного лица, но без указания приказа или доверенности она может быть рассмотрена как подпись неустановленного лица и накладная будет признана недействительной. Помнить, что не допускаются факсимиле подписей;

- проверить полноту реквизитов грузополучателя, грузоотправителя, поставщика и плательщика, в том числе банковских. В случае если адрес доставки отличается от адреса плательщика, в графе «Плательщик» должен быть указан юридический адрес организации, а в графе «Грузополучатель» — фактический адрес доставки.

Своевременно и правильно оформленные первичные документы могут существенно снизить риски претензий со стороны налоговой инспекции.

Источник: disap.ru