Первичные документы или правильнее документы первичного учета или, как еще их называют, «первичка» – это такие документы, которые являются обязательной составляющей бухгалтерского учета, который должны вести как юридические лица, так и ИП.

Нужно ли ИП хранить первичные документы?

По закону ИП должен хранить документы, касающиеся бухгалтерии, уплаты налогов, полученных доходов и произведенных расходов, а также первичные документы регистрации и учета ИП и Книгу учета расходов и доходов не меньше четырех лет. Бухгалтерская отчетность и первичные бухгалтерские документы хранятся пять лет.

Как оформить продажу товара ИП?

- Договор.

- Счет на оплату.

- Кассовый чек или иной документ об оплате (БСО, товарный чек).

- Товарная накладная.

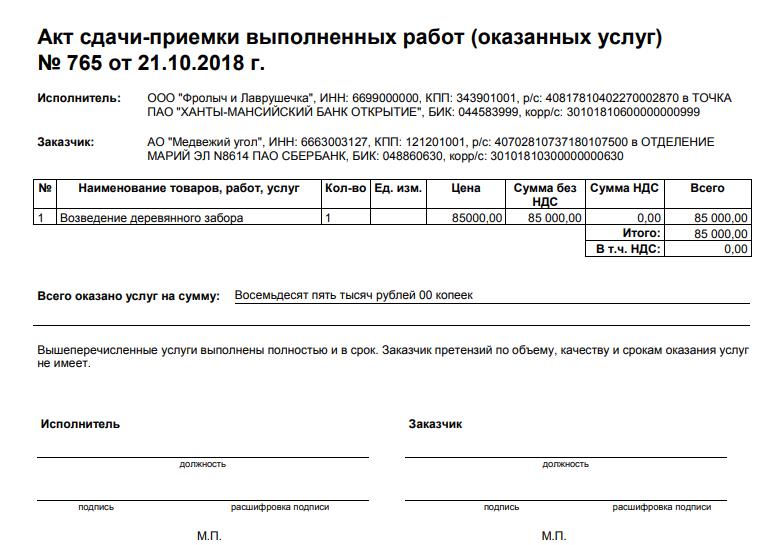

- Акт выполненных работ, оказанных услуг.

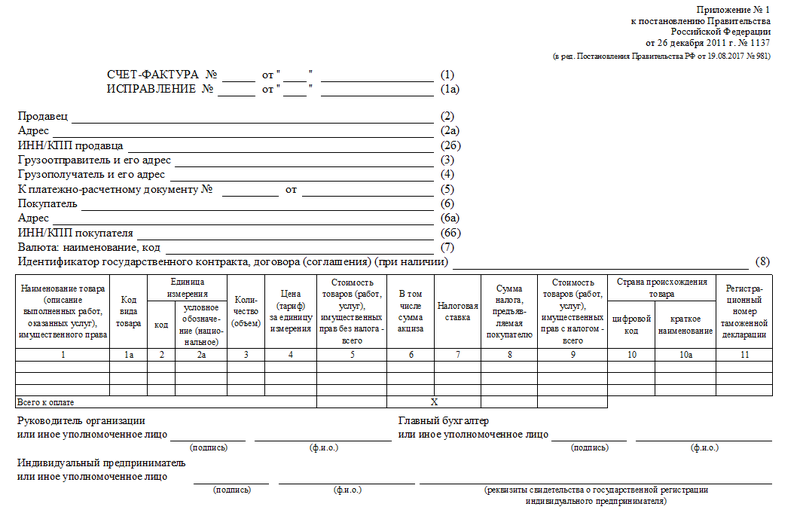

- Счет-фактура.

- Универсальный передаточный документ.

Какие документы должен хранить ИП на Усн?

Какие документы обязан хранить ИП

Первичные учётные документы

Если ИП работает на УСН с режимом «доходы минус расходы», то первичными документами будут также выписка по банку, платежные поручения, расходные ордера, договоры, накладные или товарно-кассовые чеки. ИП обязан вести всю документацию по своим доходам и расходам и фиксировать ее в КУДиР.

Какие внутренние документы должны быть у ИП?

- Контракт в двух экземплярах

- Приказ о приеме сотрудника на работу

- Должностная инструкция

- Штатное расписание и график оплачиваемых ежегодных отпусков

- Правила внутреннего распорядка

- Личные карточки сотрудников по форме Т-2.

Сколько хранить первичные документы ИП?

По общему правилу первичка и другие документы, учитываемые в соответствии с указанным законом, хранятся не менее 5 лет после отчетного года, если иными документами не предусмотрены более длительные сроки (п. 1, 2 ст. 29 Закона № 402-ФЗ).

Нужно ли ИП на ЕНВД хранить первичные документы?

Несмотря на то что предприниматели на ЕНВД не обязаны вести бухучет, хранить документы они должны. Никаких исключений для ИП законом не предусмотрено. Организовать хранение документов нужно самостоятельно (п. 1 ст.

Нужно ли ИП хранить договора?

Личные дела и карточки работников, трудовые договоры с сотрудниками, документы об увольнении и принятии на работу должны храниться 75 лет. Указанные сроки хранения документов относятся ко всем индивидуальным предпринимателям, включая тех, которые ликвидировали свою деятельность.

Как оформить продажу товара?

- Договор — это начало сделки. .

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. .

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. .

- Накладная — документ, который поставщик выдаёт покупателю при отгрузке товаров.

Какой документы должен выдавать ИП при оказании услуг?

Ответ: Бумажный БСО, товарный чек, квитанцию, акт или иной документ со всеми обязательными реквизитами для первичного документа. Предприниматели без персонала вправе не применять кассу при расчетах за работы или услуги с населением, организациями или ИП.

Какие документы нужны на Усн?

- 1 Уведомление о переходе на УСН (бланк) Скачать образец

- 2 Уведомление о переходе на УСН для ООО Скачать образец

- 3 Уведомление о переходе на УСН для ИП Скачать образец .

- 4 Бланк декларации по УСН за 2020 год Скачать образец

- 5 КУДиР для УСН(бланк) Скачать образец

Какие документы подтверждают расход?

При приобретении товаров через подотчетное лицо документами, подтверждающими расходы, являются кассовый чек, товарный чек, чек об оплате через платежный терминал, выписки банка по операциям на расчетном счете и т. д. Кроме того, на приобретенные товары подотчетное лицо обязано заполнить авансовый отчет.

Какие документы ведутся при упрощенке?

Бухгалтерская отчетность при УСН

Годовая бухгалтерская отчетность упрощенца состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним (отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств) (п. 1 ст.

Источник: krugruk.ru

Первичная бухгалтерская документация — это…

Деятельность бухгалтерского отдела — неотъемлемая составляющая функционирования предприятия; она предполагает выполнение сотрудниками самых разных действий — от расчёта коэффициента автономии по балансу до оформления и ведения первичной документации. Сильно различается и степень ответственности компании или её непосредственного руководителя за допущенные ошибки: если они касаются сугубо внутренних проблем, не приходится говорить даже о штрафе; если же речь идёт о платёжных документах, на основании которых в дальнейшем выплачиваются налоги, нарушителю может грозить не только денежное взыскание, но и тюремное заключение. Именно поэтому хорошо организованная работа с первичкой относится к приоритетным направлениям работы юридического лица.

Термин «первичная документация», в отличие от универсального передаточного документа или аналогичных, используется исключительно в бухгалтерии, что при необходимости совместного решения организационных вопросов вызывает сложности у представителей других отделов предприятия. Ниже будет рассказано, что из себя представляет первичка в целом, а также приведён ориентировочный перечень входящих в неё документов.

Что такое первичная документация в бухгалтерии?

Как ни странно, основной используемый в организации работы бухгалтерского отдела нормативный акт, Федеральный закон «О бухгалтерском учёте» №402-ФЗ, принятый 6 декабря 2011 года и содержащий правки от 29 июля 2018 года, не даёт однозначного определения этого словосочетания. Согласно пункту 1 статьи 9 указанного закона, к первичной документации могут быть отнесены любые правильно оформленные и официального заверенные бумаги, в которых отражается тот или иной эпизод хозяйственной жизни предприятия.

К таким эпизодам относятся получение денежных средств в обмен на поставляемую компанией продукцию, предлагаемые услуги или выполняемые работы или, напротив, перечисление денег в счёт приобретения товарно-материальных ценностей. По желанию руководителя предприятия (пункт 4 той же статьи) в список первичных бухгалтерских документов могут быть включены и содержащие сведения о взаиморасчётах, не связанных с финансовыми транзакциями.

Важно: главный критерий первичной документации в бухгалтерии — наличие факта перехода денежных средств от одного лица (работника, индивидуального предпринимателя, фирмы) к другому. Таким образом, доверенность на получение документов в список первички входить не будет при любых условиях, а вот приходный или расходный кассовый ордер — вполне.

Срок хранения первичных документов в бухгалтерии — не менее пяти лет от года оформления. Как показывает практика, чаще всего представители Федеральной налоговой службы запрашивают первичку в первые год-три; в дальнейшем бумаги можно передать на хранение в архив, а по истечении указанного срока — уничтожить в соответствии с внутренним регламентом предприятия и предписаниями отечественного законодательства.

Впрочем, поскольку в российской бюрократической практике утилизировать документы обычно сложнее, чем продолжать их хранить, ставшую ненужной первичку можно оставлять в архиве до тех пор, пока будет хватать места; никаких наказаний за это ни указанным Федеральным законом №402-ФЗ, ни другими нормативными актами не предусмотрено.

Как и бухгалтерский учёт ГСМ, ведение первичной документации может возлагаться как на одного, так и на нескольких сотрудников предприятия, в зависимости от их квалификации и численности штата. Если же дело касается индивидуального предпринимателя, не имеющего в подчинении соответствующих специалистов, он имеет право по собственному выбору или оформлять документы самостоятельно, или привлекать к делу сторонние компании, оказывающие такие услуги.

Смотрите также: Номинальный счет в банке – что это такое и как его открыть?

Перечень первичных документов бухгалтерского учета

В последней редакции Федерального закона №402-ФЗ (а точнее — в пункте 4 статьи 9 документа) право определять, какая документация относится к первичной, передаётся руководителю (генеральному директору, директору) предприятия. В соответствии со сложившейся практикой он подписывает уже подготовленный главным бухгалтером перечень, хотя может взять работу (от анализа деятельности до подведения итогов) целиком на себя.

Следовательно, говорить о едином списке первичных документов не приходится; можно лишь назвать наиболее часто включаемые в этот перечень бумаги:

- Договор. Наиболее спорный пункт с точки зрения принадлежности документа: довольно часто договоры хранятся не в бухгалтерии, а в юридическом отделе или даже в отделе кадров. С другой стороны, именно подписание контракта становится первым шагом к новому факту хозяйственной жизни предприятия, поэтому многие руководители своими приказами относят договоры купли-продажи, оказания услуг, выполнения работ, аренды и другие, непосредственно связанные с движением денежных потоков, к первичке. По сути адекватно составленный контракт содержит все перечисленные в пункте 2 статьи 9 Федерального закона №402-ФЗ признаки первичного документа — значит, явного нарушения в этом случае нет.

- Счёт. На основании предложенного счёта покупатель (потребитель) до или после получения товара или услуги перечисляет продавцу (поставщику) денежные средства. Принятие счёта может расцениваться как фактическое согласие на его оплату. Помимо всего, в этом первичном документе могут приводиться (или дублироваться в соответствии с договором) условия предоставления товарно-материальных ценностей или проведения работ, а также способы расчёта с продавцом и даже порядок возврата средств в случае неисполнения одной или обеими сторонами сделки взятых на себя обязательств.

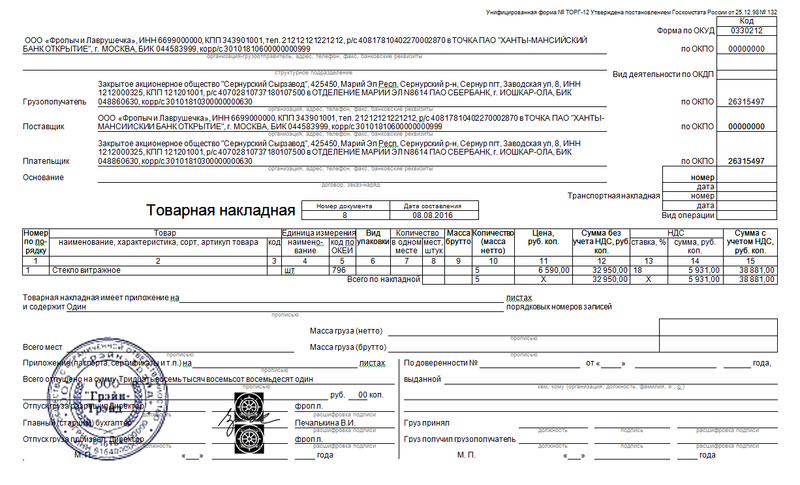

- Товарная накладная. Этот документ, неизменно включаемый в первичку, содержит полный список отпускаемых или передаваемых товарно-материальных ценностей: как готовой продукции, так и отдельных элементов или сырья. Количество экземпляров товарной накладной не регламентировано: оно должно соответствовать числу сторон сделки. И, разумеется, каждый экземпляр должен быть заверен подписями всех контрагентов; оттиски печатей или штампов в данном случае необязательны.

- Акт приёма-передачи. Первичный документ, составляемый по результатам оказания услуг, проведения работ или поставки товарно-материальных ценностей. Подписывается представителями обоих контрагентов; при отказе одного из них (обычно принимающей стороны) ставить подпись бумага может быть заверена в одностороннем порядке (непременно в присутствии наблюдателей). Акт приёма-передачи может содержать также дополнительные замечания, уточнения или разъяснения, вносимые сторонами в соответствующую таблицу. Использование для заверения печатей или штампов организаций необязательно. Разновидность этого документа, также включаемая в первичку, — акт приёма-передачи основных средств (ОС-1), отражающий движение основных активов предприятия.

- Расчётная ведомость. В ней приводятся данные об оплате труда всех наёмных рабочих компании, включая стимулирующие и компенсационные выплаты: премии, доплаты и так далее. Заверяется это первичный документ подписями главного бухгалтера и руководителя предприятия; также, в отличие от двух перечисленных выше пунктов, для подтверждения юридической силы ведомости на ней проставляется «живой» оттиск печати или штампа организации.

- Кассовые документы. К ним относятся приходные и расходные ордера и кассовая книга. Именно из их содержания можно получить наиболее полное представление о движении финансовых потоков. КО-1, КО-2 и КО-4 содержат сведения относительно каждого факта хозяйственной жизни — следовательно, на них в первую очередь будут ориентироваться уполномоченные лица при проверке. Дополнительные кассовые документы, используемые с чуть меньшей интенсивностью (журнал регистрации кассовых ордеров КО-3 и книга учёта движения наличных средств КО-5), также относятся к первичной документации, оформляются и хранятся в соответствии с общими правилами.

Смотрите также: Как оплачиваются ночные часы по Трудовому кодексу?

Чаще всего первичка организуется по хронологическому принципу — от первого документа по сделке до последнего; возможны и другие варианты — по принадлежности, комбинированный и т.д.

Как оформляется первичная документация в бухгалтерии?

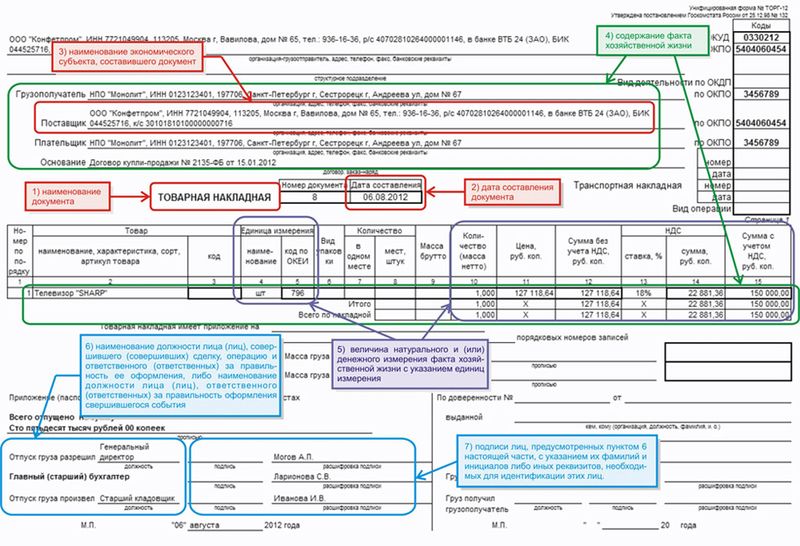

Необходимыми составляющими любого первичного документа являются:

- заголовок в соответствии с установленной унифицированной формой;

- дата подписания (составлена и распечатана бумага может быть в любое удобное время);

- полное официальное наименование организации или предприятия (можно добавить и сокращённое);

- описание и разъяснение эпизода движения средств, или факта хозяйственной деятельности;

- стоимость сделки в натуральном (с одной стороны) и денежном (с другой) выражении с непременным указанием единиц измерения;

- наименования в соответствии со внутренним распорядком предприятия или государственными стандартами должностей лиц, ответственных за заключение договора и совершение сделки;

- подписи с расшифровками представителей сторон сделки, участвовавших в заключении договора.

Как следует из пункта 5 всё той же статьи, первичная документация в бухгалтерии может в настоящее время оформляться как в бумажном, так и в электронном виде; в последнем случае она заверяется с помощью квалифицированных электронно-цифровых подписей сторон и передаётся контрагентам на любом подходящем для этого носителе или отправляется по электронной почте.

Большинство первичных документов выпускается на основе унифицированных бланков, не подлежащих модификации; к исключениям относятся договоры, акты приёма-передачи и ряд других бумаг, разработкой формы и структуры которых занимается непосредственно субъект хозяйственной деятельности.

Несколько советов по оформлению первичной документации:

- Вносить записи в бланк от руки разрешается шариковыми и гелевыми ручками с пастой синего или чёрного цвета; для внесения же исправлений используются красные чернила. Для заполнения первичной документации в электронном виде допустимо применять любые электронно-вычислительные машины, подходящие с технологической точки зрения.

- Каждый из входящих в перечень первички документов должен быть оформлен в свой срок. Заполнение и подписание бумаг задним числом при обоюдном согласии сторон вполне возможно, но ставить в известность об этом контролирующие органы крайне не рекомендуется.

- Если процедура внесения данных в бланк подразумевает дублирование числовой информации (например, суммы платежа) письменной, ни той, ни другой составляющей пренебрегать нельзя, иначе документ может быть признан недействительным.

- При оформлении документа первичной отчётности нельзя оставлять пустых полей. Если в них нечего вписать, следует применить прочерк, а лучше — универсальный знак, представляющий собой дважды перечёркнутую латинскую букву Z.

Важно: использовать для исправления ошибок корректирующие полоски, жидкость, бритвы или просто зачёркивать неверно внесённые данные до невозможности их прочитать в первичной документации в бухгалтерии не допускается. В зависимости от ситуации можно использовать контурное исправление, дополняющие основной текст записи и сторнировку.

В первом случае ошибочная информация перечёркивается тонкой линией, поверх неё делается запись, отражающая реальное положение дел, а сбоку на странице — надпись «Исправленному (можно) верить», сопровождаемая подписью ответственного лица и оттиском печати или штампа организации. Во втором — уже имеющиеся сведения дополняются новыми, необходимыми для получения исчерпывающего представления о сделке. В третьем, особенно часто применяемом при нахождении в первичке преувеличенных сведений, — не соответствующие действительности данные дублируются красной пастой, а рядом с ними, уже обычной, приводятся верные. Заверяющая подпись в этом случае также необходима.

Первичка, как и другие документы, должна быть оформлена чётко, разборчиво и красиво. Это поможет в будущем при возникновении спорных ситуаций быстрее установить истину, доказать свою правоту в судебном процессе или проконтролировать работу уполномоченных лиц. А дополнительным стимулом к добросовестному и своевременному выпуску документации послужит пункт 3 статьи 327 Уголовного кодекса России, согласно которому использование подложных бумаг наказывается штрафом до 80 тысяч рублей или вплоть до полугодового заработка виновного, арестом на срок до полугода, обязательными или исправительными работами на срок до 480 часов и 24 месяцев соответственно.

Смотрите также: Какие граждане и компании освобождаются от уплаты транспортного налога в 2019 году

Доказать свою невиновность или отсутствие состава преступления сложно и отнимает значительно больше времени и нервов, чем качественное оформление первичной документации.

Подводим итоги

К первичке относятся документы, отражающие эпизоды хозяйственной деятельности предприятия или организации. Их оформлением занимаются сотрудники бухгалтерского отдела, а если такового нет — сам предприниматель или оказывающие подобные услуги компании. Полный перечень используемой в деятельности компании первичной документации утверждает её руководитель, а составляет обычно главный бухгалтер.

Обычно к первичке относятся договоры, счета, акты приёма-передачи, в том числе и основных средств, кассовые документы и иные бумаги. Они должны включать в себя блоки, перечисленные в пункте 2 статьи 9 Федерального закона №402-ФЗ. Делать исправления в документах допускается строго определёнными способами: сторнировкой, контурными или дополняющими надписями.

Источник: uvolsya.ru

Первичные документы бухгалтерского учета

Каждое предприятие обязано вести бухгалтерский учёт. Это нужно для верного налогообложения и отчёта перед контролирующими органами. Вся информация о хозяйственной деятельности собирается, анализируется, обрабатывается и предоставляется в ФНС и фонды. Верная отчётность невозможна без первичной документации.

Что такое первичная документация в бухгалтерии?

Необходимо понять, первичная документация в бухгалтерии что это такое? Это документы, подтверждающие проведение сделок с юридическим лицом, принёсших какой-либо финансовый эффект – прибыль или убыток. Например, факт отгрузки товаров или услуг подтверждается накладной.

Это своего рода, справки, которые необходимые налоговикам для проверки правильности расчётов по налогам. Они проверяются, на основании полученных сведений инспекторы составляют акт о выявленных и не выявленных нарушениях.

Первичная документация в бухгалтерии служит основанием для отражения хозяйственной операции в учете

Обратите внимание! Не допускается оформление первичных бухгалтерских документов «задним числом». Они должны создаваться в тот же день, когда происходит операция.

Допускается их оформление в момент окончания сделки, но не через несколько дней. Это нарушение, за которое придётся ответить.

Виды первичных документов

Всю «первичку» можно разделить на несколько групп по различным классификационным признакам. Это:

- По назначению. В этом разделе выделяют: распорядительные (доверенности, платёжки), исполнительные (ведомости, акты), бухгалтерского оформления (ведомости о выплате зарплаты, справки, расчётные листки), комбинированные (РКО и ПКО, авансовые отчёты). Отдельной группой идут бланки строгой отчётности – это книжки с квитанциями, прочее. Не каждое предприятие обязано иметь БСО, но если они присутствуют и ими пользуются, нужно вести строгий их учёт;

- По объёму тех сведений, которые содержатся в документе. Сюда входят простые первичные и сводные первичные. Это кассовая документация и кассовые отчёты. Последние формируются на основании первых;

- По тому, как документ отражает финансовую операцию. Здесь разовые и накопительные;

- По месту составления – внутренние (они оформляются внутри предприятия) и внешние (получаемые от контрагентов).

Классификация первичных бухгалтерских документов

В зависимости от объёмов хозяйственной деятельности, организация пользуется практические всеми указанными документами. Все операции происходят в 3 этапа, и на каждом из них оформляются своя документация:

- Стороны договариваются о сделке. На данном этапе происходит подписание договора, выставляется счёт на оплату.

- Происходит оплата. В банк направляется платёжное поручение, контрагент получает выписку из расчётного счёта, подтверждающую оплату. Если происходит расчёт с помощью наличных средств, то формируется РКО или БСО.

- Отгрузка. Формируется накладная и счёт-фактура (если поставщик применяет УСН, то последний документ он не оформляет).

Пример первичных бухгалтерских документов при отгрузке товара

Когда придёт время камеральной или выездной проверки, эта документация должна быть вся представлена инспекторам.

Правила заполнения первичной документации

Законодательно установлены правила заполнения первичной документации. Их должны придерживаться все налогоплательщики. Кроме того, что необходимо отразить всю информацию, касающуюся совершаемой информации, нужно сделать это правильно. В частности:

- В документе не должно быть ошибок, помарок, зачеркиваний. Если предприятие ведёт электронный документооборот, то не должно быть опечаток;

- Если происходит ручное заполнение, то можно использовать ручку с пастой любого цвета – чёрного или синего. Но нужно следить за тем, чтобы не было клякс и подтёков;

- «первичка» составляется в том случае, если между контрагентами уже достигнута договорённость относительно конкретной сделки. В противном случае, документ придётся аннулировать;

- Все количественные выражения совершаемой хозяйственной операции должны быть прописаны прописью. Это правильно относится и к денежным выражениям;

- Если для заполнения «первички» не хватает какие-либо сведений, нужно ставить прочерк. В документе не должно быть пустых строк.

Обратите внимание! За неправильное заполнение документации на предприятие может быть наложен административный штраф. К наказанию также будет привлечено ответственное лицо.

Правила заполнения первичной бухгалтерской документации установлены законодательно

При оформлении «первички» нужно указывать следующую информацию:

- реквизиты налогоплательщика;

- дату оформления;

- порядковый номер;

- полное и сокращённое название налогоплательщика;

- если оформляется документ для расчётов с контрагентом, то нужно указать реквизиты банковской организации – название, расчётный и корреспондирующий счёт, БИК, ИНН, код и назначение платежа;

- название хозяйственной операции, количественное и денежное её выражение;

- данные о лицах, имеющих право оформить и подписать данный документ – полностью ФИО и должность;

- подпись каждого ответственного лица;

- оттиск печати или штампа.

При необходимости, контролирующие органы могут запросить подтверждение информации у контрагента, поэтому его данные также должны быть прописаны на документе. Но это правило касается только той документации, которая подтверждает отгрузку товаров или исполнение работ в пользу третьего лица.

В акте должны быть указаны данные обеих сторон хозоперации

Учётные регистры для первичных документов

Бухгалтерия должна проводить обработку первичной документации. Для этого каждый оформленный первичный документ должен быть поставлен на учёт. Если бухгалтерия ведётся в автоматическом режиме с помощью компьютерной программы, регистры формируются сразу же, как только ответственный сотрудник «проведёт» документ.

Если же учёт ведётся вручную, то должны быть журналы учёта по каждому виду оформляемой документации. Кроме того, регистры оформляются в виде сводных таблиц, которые должны быть оформлены по установленным требованиям. Их нужно выполнять, чтобы не запутаться в количестве справок, ведомостей и накладных.

Учетные регистры позволяют систематизировать первичную документацию и не потеряться в ее количестве

Существует классификация регистров:

- по назначению. В данной группе выделяют хронологические (формируются по мере того, как оформляется «первичка») и систематические (документы записываются по их классифицирующим признакам). В идеале, на каждом предприятии должны формироваться синхронические регистры – совокупность хронологических и систематических;

- по обобщению данных. Здесь выделяют интегрированные (признак формирования от частного к общему) и дифференцированные (наоборот, от общего к частному);

- по внешнему виду. Выделяют карточки, книжки, электронные носители.

Обратите внимание! Налоговики не проверяют правильность регистров, но их верное оформление значительно упрощает учёт и предотвращает ошибки в отчётах, которые могут привести к штрафным санкциям.

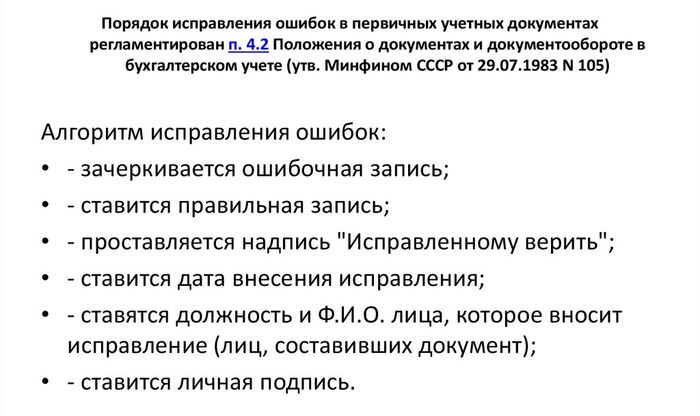

Порядок внесения исправления в первичные документы

При ручном заполнении бланков иногда допускаются ошибки. Их нужно правильно исправить. Для этого:

- Зачеркнуть ошибочно внесённые данные, рядом прописать верные. Чтобы проверяющие органы не придрались к ошибке, нужно сделать запись «исправленному верить», рядом поставить календарную дату и подпись человека, который внёс изменения;

- Сделать дополнительные записи. Например, если итоги проведённых сделок оказались выше, чем те, что прописаны в исправленных документах;

- Провести сторнирование. Это означает, что нужно сделать запись красной пастой – неверные данные зачеркнуть, верные прописать рядом.

Обратите внимание! Нельзя использовать корректор. Исправление ошибок происходит в строго установленном порядке. Если налоговики обнаружат исправление корректором, они его не примут во внимание.

Порядок внесения исправления в первичные документы

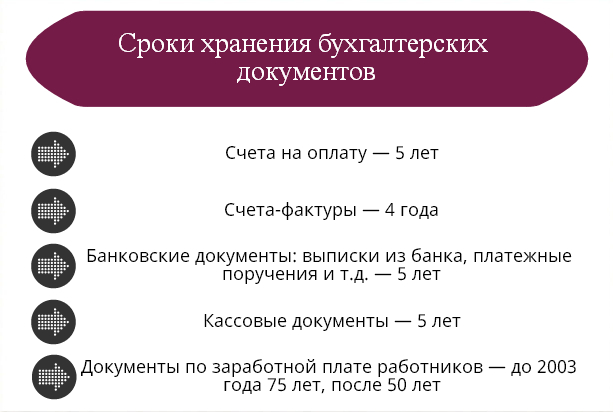

Срок хранения первичных документов

Каждое юридическое лицо или предприниматель обязаны хранить документы, касающиеся их хозяйственной деятельности, у себя. Существуют сроки хранения, которые нужно соблюдать. Все документы должны храниться не менее 5 лет. Это связано с тем, что проверяющие органы, в частности ФНС, осуществляют проверку каждые 3 года.

Проверенные бумаги убирают в свой архив, но в доступное место. По истечении срока хранения, руководство компании должно действовать так:

- Создать специальную комиссию из руководителей подразделений и других ответственных лиц. Это делается приказом по предприятию;

- Потом отдельно издаётся приказ об уничтожении документации, которая хранится уже более 5 лет;

- Документы не выкидываются, а сжигаются или пропускаются через измельчитель;

- Вся уничтожаемая документация должна быть внесена в специальный реестр, на основании которого составляется акт;

- Он подписывается всеми ответственными лицами.

Обратите внимание! Теперь акт должен храниться у хозяйствующего субъекта. Срок хранения – до 75 лет.

Законодательно прописан отдельный срок хранения для документов, связанных с начислением заработной платы, уплаты по ней налогов и отчислений в ПФР – не менее 75 лет. Но хранить их можно не у себя на предприятии, а в архиве муниципального образования. Порядок действий примерно такой же, как при уничтожении:

- создаётся комиссия по приказу;

- бумаги переписываются в отдельный реестр;

- потом их увозят, работник архива выдаёт документ о принятии;

- составляется акт.

За нарушение сроков предусмотрена ответственность.

Заключение

Без правильного ведения первичного учёта невозможен полноценный бухгалтерский и налоговый учёт. За нарушение правил предусмотрена ответственность в виде штрафа.

Источник: urist-bogatyr.ru