Первичные бухгалтерские документы составляются в момент совершения хозяйственных операций и удостоверяют факт произошедшей сделки.

Видами первичной документации являются:

- счета-фактуры;

- товарно-транспортные накладные;

- акты выполненных работ;

- банковские выписки и прочие.

Бухгалтерские первичные документы являются письменным разрешением на совершение всех хозяйственных операций, устанавливает материальную ответственность работника за доверенные ему ценности. Наличие первичной документации, правильность ее оформления и хранения проверяются контролирующими органами при проведении плановых, внеплановых проверок.

Правильное заполнение первичной документации позволяет составить полный перечень доходов и расходов организации, предприятия для грамотного составления бухгалтерской или налоговой отчетности, что в дальнейшем поможет Вам избежать проблем в бизнесе и штрафных санкций со стороны контролирующих органов.

Первичные документы должны соответствовать определенным требованиям, таким как:

После оформления первичная документация подлежит обработке, которая включает в себя такие этапы: контроль правильности оформления первичных документов, группировка и сведение данных с занесением в бухгалтерскую программу.

Первичная документация в бухгалтерском учете

Первичные документы и приложенные к ним регистры бухгалтерского учета после обработки, окончания отчетного периода в хронологическом порядке подшиваются в папки, сдаются в архив.

Что такое первичные документы бухгалтерского учета: виды

Первичные бухгалтерские документы имеют важное значение не только в вопросах учета, но и касательно налогового законодательства, в частности определения объема обязательств. Потому ответственному за составление первичной документации крайне важно знать все нюансы ведения учета, а кроме того, понимать их классификацию для упрощения работы.

Что такое первичные документы бухгалтерского учета

Первичными принято считать те документы, которые регистрируют определенные хозяйственные действия, уже осуществленные. Оставить запись в бухгалтерском учете и внести ее в регистр можно исключительно при наличии документации первичного учета. Она считается неотъемлемой частью системы управления предприятием. Исходя из этого можно смело утверждать, что первичные документы бухгалтерского учета — это документальное подтверждение осуществленных сделок, связанных с хозяйственной деятельностью субъекта и принесших некий экономический эффект.

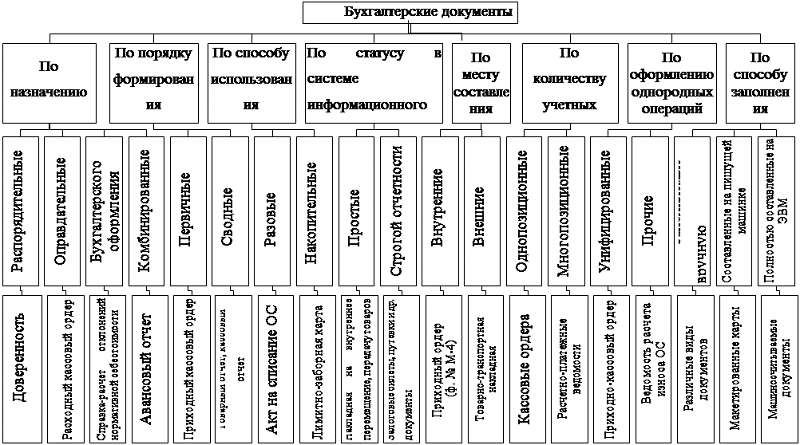

Классификация

Все моменты, затрагивающие вопрос касательно первички, подчиняются положениям и нормам 402-ФЗ. В нормативе обозначено, что данные справки нужны при взаимодействии с налоговыми структурами в качестве подтверждения правильности расчетов. А это означает, что у налоговиков не возникнет никаких нареканий касательно процесса определения базы налогообложения.

В соответствии с действующими регламентами, первичная документация подлежит обязательному хранению в течение 4-х лет. В этот период налоговики могут в любой момент запросить документы для изучения и проверки. Кроме того, первичная документация часто выступает в качестве доказательной базы в судебных тяжбах.

Стоит отметить, что на законодательном уровне не закреплены конкретные формы первичной документации. По данному вопросу у хозяйствующего субъекта появляется возможность выбора того варианта, который удовлетворит его запросы и будет служить хорошим подспорьем в дальнейшей работе.

Первичные документы бухгалтерского учета: перечень

Как правило, полный список справок, выполняющих основополагающие функции, остается неизменным и утверждается на высшем уровне. На текущий момент к данной категории относят:

- Договора. В них оговариваются конкретные условия сделки, ответственность сторон и финансовые вопросы. В целом, тут указываются все условия, которые тем или иным образом имеют отношение к проводимой сделке. Отметим, что для некоторых операций письменная форма договора не обязательна. Так, с момента получения покупателем товарного чека, сделка признается заключенной.

- Счета. При помощи документов данного типа покупатель подтверждает готовность оплатить товар (услугу) продавца. А помимо того, в счетах могут быть представлены дополнительные условия сделки и зафиксированы конкретные расценки, которые продавец устанавливает на свою продукцию и услуги. Если по каким-то причинам покупателя не устроит представленный ему товар (услуга), на основании счета он имеет право требовать возврат своих средств.

- Товарная накладная. В ней отображается полный перечень всех товаров или материалов, которые передаются. Накладная должна быть составлена в нескольких вариантах в зависимости от количества участников сделки.

- Акт приема-передачи. Он составляется по итогам по итогам предоставления услуги в качестве подтверждения того, что результат труда соответствует ранее заявленным критериям и полностью одобрен принимающей стороной.

- Расчетные ведомости. В них отображаются все вопросы, связанные с расчетом с наемным персоналом по оплате труда. Причем здесь должна быть отображена вся информация, касающаяся премий, доплат и прочих механизмов финансового стимулирования работников.

- Акты приемки-передачи № ОС-1. Данный тип документации используется для фиксации любых мероприятий, связанных с вводом или выводом основных средств.

- Кассовые документы, к которым принадлежат приходные и расходные кассовые ордера, а кроме того, кассовая книга. В них содержатся сведения относительно финансовых, проведенных в рамках реализации, разнообразных сделках.

Классификация

Виды первичных документов в бухгалтерском учетов довольно разнообразны и прежде всего зависят от конкретной цели использования документа в обозримом будущем. Однако самый популярный классификационный признак заключается в разделении первичной документации на внутреннюю и внешнюю.

Внутренний документ является собственностью компании и выпускается ею для разрешения определенных вопросов. Он составляется специалистами фирмы и распространяет свое действие исключительно в пределах юрисдикции данной фирмы. Таким образом, указанная категория состоит из тех документов, которые необходимы для эффективного ведения хозяйственной деятельности в рамках одной компании. В то же время, если документ поступает на фирму со стороны или же составляется специалистами компании и впоследствии передается другим юрлицам (налоговым органам, клиентам и т. д.), то он будет признан как внешний.

В свою очередь, внутренние документы также имеют свои классификационные признаки, которые дают возможность сгруппировать их в три категории:

- Распорядительные (организационные). В них указывается информация, которая должна быть донесена до ведома сотрудников компании, структурных подразделений и филиалов и их руководителей. При их помощи компания отдает определенные распоряжения, которые должны будут тщательно выполняться. К данной группе можно отнести разнообразные приказы, распоряжения и многое другое.

- Исполнительные (оправдательные), в которых изначально отображаются факты, подтверждающие проведение определенных операций хозяйственного назначения и их завершение.

- Документы бухгалтерского оформления. Данная категория является обобщающей и нужна для систематизации сведений, содержащихся в других бумагах и их дальнейшего сбора в единый документ.

При определенных обстоятельствах документация также может быть комбинированной. В данную группу можно отнести те бумаги, которые могут одновременно содержать в себе ключевые признаки организационной и оправдательной документации. Самыми яркими примерами здесь являются различные кассовые ордера, требования, авансовая отчетность и многое другое.

Учетные регистры и их классификация

При совершении любой сделки подготавливается первичная документация. Как только она полностью оформлена, все сведения, указанные в ней, должны быть продублированы в соответствующий учетный регистр. А он являет собой своеобразный носитель, аккумулирующий основную информацию по сделке. Отталкиваясь от сути регистра, можно выделить несколько классификационных признаков. К примеру, по внешнему облику регистры предстают перед пользователями в виде книг, простых листов и учетных карт.

Исходя из механизмов ведения регистра можно выделить еще 3 группы:

- Хронологические, в которых все произошедшие события указываются со строгим соблюдением временных рамок. То есть сначала нужно указать те операции, которые произошли раньше и так далее. Подобные регистры наиболее сложные, так как в них содержится огромный массив информации, и довольно часто можно не учесть какое-либо действие.

- Систематические, в которых изначально все сделки вносятся в виде экономических показателей. Таким образом, регистры данного типа отображают экономический эффект от свершившихся хозяйственных сделок и анализируют показатели расходов и доходов. Самым ярким примером систематического регистра выступает кассовая книга.

- Комбинированные, которые имеют основополагающие признаки как систематических, так и хронологических регистров.

У многих пользователей возникает вопрос о том, что относится к первичным документам бухгалтерского учета, и какие требования к ним предъявляются. На законодательном уровне закреплено несколько положений, которые устанавливают, что в документах первичного чета в обязательном порядке должны присутствовать определенные сведения. В частности, в соответствии с п.2 ст.9 ФЗ-402, первичная документация должна содержать следующую информацию:

- наименование документа;

- дата составления;

- сведения о лице, которое составило указанный документ (полное наименование предприятия);

- суть хозяйственной деятельности, связанной с данным документом;

- финансовые расчеты относительно произошедшей сделки;

- подписи должностных лиц, несущих ответственность за сделку, и их инициалы.

Образец первичного бухгалтерского документа

Правила оформления документов

Законодатель устанавливает определенные правила оформления документов первичного учета. Так, одним из ключевых требований считается аккуратность и отсутствие любых грамматических и пунктуационных ошибок и опечаток. Если налоговая служба обнаружит определенные недочеты, нарушителю придется заново переделывать документ, а при повторном нарушении можно попасть на штрафные санкции. В целом, по данному вопросу следует обратить пристальное внимание на следующие рекомендации:

- Допускается использование шариковых и чернильных ручек, специальной вычислительной техники и компьютеров.

- Составление можно начинать тогда, когда предполагается проведение неких хозяйственных операций, которые нужно будет отобразить. При этом, в исключительных ситуациях вполне допускается оформление документа после завершения сделки.

- Все расчетные данные должны быть отображены как в числовой форме, так и в письменной. Таким образом, около каждой цифры должна стоять пропись.

- Крайне важно заполнить все реквизиты, указанные на бланке. Если по каким-то причинам сведений нет, нельзя оставлять пустую строку. В ней должен появится прочерк.

Если не придерживаться данных рекомендаций, можно столкнуться со значительными сложностями. Так, если налоговая служба при проверке признает документ некорректным, появятся сомнения в правильности проведенных расчетов и определении налоговой базы.

Если по каким-то причинам необходимо внести определенные корректировки, ни в коем случае нельзя пользоваться корректорами и штриховкой, так как они недопустимы. Исправления можно сделать следующими способами:

- Контурное исправление. Если указаны неверные сведения, их необходимо перечеркнуть тонкой линией, а рядом указать правильные данные. При этом обязательно на месте каждого такого исправления должна стоять сноска «Исправленному верить» с указанием даты исправления и подписи должностного лица, который внес правку. Однако отметим, что в случае с документами, отображающими поступление и расходование денежных средств, такой способ будет нецелесообразным.

- Дополнительная запись. Этот способ применяют в тех ситуациях, когда суммарные значения сделок оформляются с существенно сниженными показателями. Чтобы не составлять документ по-новому, можно сделать дополнительные проводки на недостающие суммы в текущем периоде или следующим за ним.

- Сторнировка. Неправильная запись исправляется с применением отрицательных значений. Все неверно указанные сведения повторяются красными чернилами, а рядом указываются правильные записи.

Первичка может составляться как в письменной, так и в электронной форме. В последнее время многие компании дублируют сведения и составляют как бумажные, так и электронные версии. Первые в дальнейшем используются для внутренних интересов, а вот электронные копии передаются на проверку в ФНС по требованию.

Можно сделать несколько выводов. Государство не утверждает никаких обязательных форм для первичной документации, что дает хозяйствующим субъектам право самостоятельного определения формы документа, которая будет в дальнейшем использоваться на практике. Сразу же после оформления документа все данные из него должны быть перенесены в учетный регистр.

Источник: znatokdeneg.ru

Первичка в бухучёте

Первичные документы – основа бухгалтерского учёта. В основном, это регистры, отражающие факт совершения какой-либо хозяйственной операции. Каждый такой факт обладает юридической силой, если подтверждён документально, а потому – на исполнителя определённого действия возлагается правовая ответственность.

Бухгалтерская первичка делится на определённые группы (типы, виды), благодаря которым происходит упорядочение бухучёта, а также определение степени ответственности лиц, вовлечённых в хозяйственную деятельность.

Виды первичной документации

Всю бухгалтерскую первичку можно поделить:

1) по назначению на:

распорядительные документы (платежки, доверенности);

исполнительные документы (акты, ведомости по выплате зарплаты);

2) по способу оформления на:

бухгалтерские документы, т.е. те, которые непосредственно составляются бухгалтером (справки, счета, расчёты);

комбинированные документы, т.е. составляющиеся не одним сотрудником предприятия (авансовый отчёт, кассовые ордера);

3) по объёму информации на:

разовые документы (выданные для конкретной разовой цели);

накопительные документы (составляющиеся не для одноразового использования, а на определённый срок, например, лимитные карты или ведомости).

4) по исполнителю на:

внутренние документы (составляются на предприятии/ в организации – акты, расходные кассовые ордера, накладные);

внешние документы (поступающие на предприятие от контрагентов – счета, банковские выписки, счета-фактуры).

Отдельная группа бухгалтерской первички – бланки строгой отчетности. К ним можно отнести квитанции по оплате, талоны, билеты, путёвки и абонементы. Изготавливать, вести учет и хранить такие бух. документы нужно, не отклоняясь от норм законодательства о бланках строгой отчётности.

Основной список бухгалтерских первичных документов

На законодательном уровне утверждён полный список первичной бухгалтерской документации, используемой в бухучёте на обязательных основаниях:

1. Доверенности;

2. Акты приёмки материалов;

3. Лимитно-заборные карты;

4. Требования-накладные;

5. Накладные на отпуск материалов;

6. Приходно-кассовые ордера;

7. Расходно-кассовые ордера;

8. Кассовая книга;

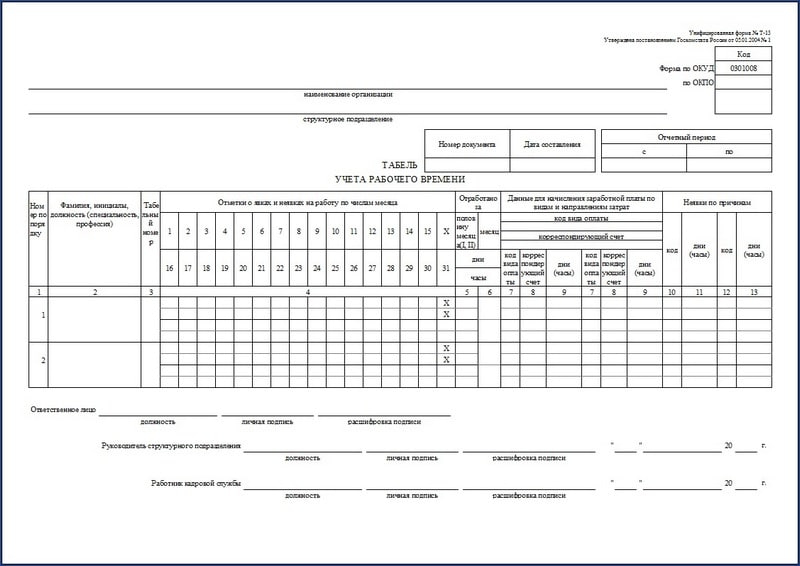

9. Табели учёта рабочего времени;

10. Платёжные ведомости.

Вышеуказанные первичные документы являются основой бухучёта для всех субъектов хозяйствования. Практически вся бухгалтерская первичка составляется на унифицированных бланках, которые утверждаются соответствующими Постановлениями Госкомстата.

Следует учитывать, что в Информационном письме МинФина РФ №ПЗ-10/2012 разъясняются положения Закона РФ «О бухучёте», в частности, акцентируется внимание на том, что с субъектов хозяйствования снимается обязанность вести все без исключения первичные бух. документы. Именно поэтому, предприятия имеют право прописывать в собственной Учётной политике перечень конкретных первичных регистров, являющихся обязательными для них.

Оформление первичной документации

Вся первичка оформляется на:

унифицированных бланках – подходят абсолютно для всех субъектов хозяйствования;

специализированных бланках – самостоятельно разрабатываются предприятием с целью фиксирования операций, относящихся к узкой специализации.

Исчерпывающая информация о том, как правильно составлять первичную бухгалтерскую документацию в обязательном порядке должна быть прописана в Учётной политике хозяйствующего субъекта.

Нужно помнить, что вся первичка оформляется по факту совершения хоз. операции. Ведомости из регистров должны отображаться в полном объёме, так как в дальнейшем они послужат исходными данными для оформления сводного отчёта.

Заполнять первичные бухгалтерские документы нужно предельно внимательно и аккуратно, в строгой точности вносить в них все данные. Допускается заполнение первички как вручную, так и с помощью персонального компьютера.

Любой первичный документ обязательно должен содержать в себе следующие реквизиты:

1) название, по которому можно провести его идентификацию;

2) дату оформления;

3) всю необходимую информацию (наименование субъекта предпринимательской деятельности, его идентификационный и регистрационный номер, а также ФИО и подписи лиц, уполномоченных на осуществление определённых функций);

4) данные, по которым производятся расчёты – обязательно в цифровом и буквенном виде.

Если первичка заполняется некорректно, с ошибками и т.д., такие документы могут повлечь исключение указанной хоз. операции из базы налогообложения во время проверки налоговой инспекцией.

Также стоит обратить внимание, что исправлять какие-либо данные в регистрах можно только до того, как информация из них будет отражена в бухучёте.

Какие первичные документы используются индивидуальными предпринимателями на УСНО?

Выбирая систему налогообложения, нужно учитывать, что она влияет не только на состав бухучёта, но и на количество используемой первички.

Рассмотрим первичку на упрощённой системе налогообложения.

В первую очередь, объём первичных документов зависит от того, какая величина берётся в качестве базы налогообложения. Исходя из этого, существует два варианта:

Вариант № 1. Упрощёнка – база налогообложения «доходы».

Изначально ИП должен побеспокоиться о корректном ведении КУДиР, в особенности, раздела доходов. Ведомости для книги учёта берутся из первичных бух. регистров: актов выполненных работ и товарных накладных о передаче товаров. Эти документы – свидетельство о факте продажи товаров или оказания услуг. Безналичная оплата от покупателя (заказчика) подтверждается банковской выпиской. Что касается получения наличных денег, первичкой для проводки такого действия будут приходно-кассовые ордеры или Z-отчет (если используются контрольно-кассовые аппараты).

Вариант № 2. Упрощёнка – база налогообложения «доходы минус расходы».

В таком случае список первичной документации ещё обширней. Так, на ИП возлагается обязанность тщательно прописывать в КУДиР не только доходную, но и расходную часть. К первичным документам, фиксирующим расходы, относятся: авансовые отчеты, расходно-кассовые ордеры, акты списания, товарные чеки, платёжки для расчёта с наёмным персоналом и прочее.

Первичка, оформляемая на ЕНВД

ИП, работающие на «вменёнке», учитывают в бухгалтерии все физические показатели, с помощью которых определяется размер базы налогообложения. К таким показателям относится количество наёмных работников или квадратных метров площади помещения, используемого в хозяйственной деятельности.

Проводить учёт данных по показателям нужно систематически, чтобы потом, если в расчёты будут вноситься изменения, можно было аргументировать корректность своих действий.

В случае, когда происходит уменьшение базы налогообложения на сумму страховых взносов с ФОТ наёмных работников, нужно обязательно иметь на руках первичный учёт, в котором отображаются начисления и соответствующие выплаты зарплаты персоналу. Для этого нужна следующая первичная документация: табеля учёта рабочего времени, заказы или наряды (если труд оплачивается сдельно), платёжки, больничные листы.

Для подстраховки можно сохранять договора, которые ИП заключает с контрагентами. Однако, они не являются первичкой, поэтому при проверках налоговики могут рассматривать их только в качестве справочной информации.

Первичка на общей системе налогообложения

ОСНО считается самой сложной в плате бухучёта и требует от ответственных лиц особой щепетильности.

1. ОСНО и частное предпринимательство.

С ИП, работающего на общей системе снята обязанность вести бухучёт в полном объёме. Основной бух. документ для частника – КУДиР, которую нужно вести постоянно и вписывать данные в точной хронологии. К первичке ИП на ОСНО входят: акты об оказанных услугах, накладные на товары, расходно-кассовые ордеры, платёжки, ведомости и тому подобное.

2. ОСНО и юридические лица.

Предприятие (организация), находящиеся на общей системе, должны руководствоваться Учётной политикой, в которой прописаны все первичные документы, используемые для бухучёта. Бухгалтерский учёт в коммерческих юрлицах ведётся в полном объёме. Первичка для них – любые документы, в которых имеется подтверждение о совершении определённой хоз. операции.

Источник: enterfin.ru