Я — ИП на УСН. Работаю без кассового аппарата. Оказываю услуги по оценке имущества. Оплата услуг клиентами производится через банк, на основании выписанных мною счетов. Некоторые клиенты предлагают оплатить наличными.

Могу ли я принять оплату наличными и выписать приходно — кассовый ордер? Должен ли я вести какой либо учет данных денежных средств и в какой форме? А так же сдавать эти деньги в банк на свой расчетный счет и как часто? В случае если я не имею право выписывать приходно — кассовый ордер, то существует ли иная возможность оплаты моих услуг наличными?

09 февраля 2014, 08:57 , Руслан, г. Салехард

Ответы юристов

Владислав Быков

Адвокат, г. Челябинск

Общаться в чате

Добрый день Руслан!

ИП на УСН обязаны применять ККТ. Наиболее правильным является способ расчетов через банк, который Вы применяете.

Конечно же Вы можете выписывать ПКО, но это неправильно, так как к ПКО Вы должны еще выбивать кассовый чек и затем по согласованию с банком (в установленные им сроки) сдавать Выручку в банк.

Онлайн касса и кассовые документы | Документооборот | Малый бизнес ИП и ООО | Предпринимательство

Т.е. Вы можете разработать бланк строгой отчетности и выдавать его клиенту.

С уважением, Владислав Быков

09 февраля 2014, 09:06

Лариса Ермолаева

Юрист, г. Ханты-Мансийск

Общаться в чате

«Могу ли я принять оплату наличными и выписать приходно — кассовый ордер?» — Согласно ФЗ оит 22.05.2003г. № 54 ФЗ о применении ККМ:% «Организации и индивидуальные предприниматели . могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.» «Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения: наименование документа; порядковый номер документа, дату его выдачи; наименование для организации (фамилия, имя, отчество — для индивидуального предпринимателя); идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ; наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг); сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях; должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.»

Приходный кассовый ордер может использоваться в качестве БСО при условии, что он будет содержать в себе все необходимые реквизиты, перечисленные выше.

«Должен ли я вести какой либо учет данных денежных средств и в какой форме?» — при использовании БСО Вы должны будете вести книгу учета БСО.

«А так же сдавать эти деньги в банк на свой расчетный счет и как часто?» — сдавать можете без проблем и сколько угодно, только обязательно указывайте назначение платежа — собственные заемные средства.

09 февраля 2014, 09:08

Владимир Мурашко

Юрист, г. Краснодар

Общаться в чате

Вы спрашиваете: «Некоторые клиенты предлагают оплатить наличными. Могу ли я принять оплату наличными и выписать приходно — кассовый ордер?»

Первичные документы

Можете выписывать как приходно-кассовый ордер, так и бСО. Важно, чтобы движение этих средств отражалось в Вашей отчетности.

«Должен ли я вести какой либо учет данных денежных средств и в какой форме?»

Учет движения этих средств Вы должны отражать в приходно-расходной книге.

«А так же сдавать эти деньги в банк на свой расчетный счет и как часто?»

В банк эти деньги можете не сдавать. Это Ваше право, а не обязанность. Важно (повторю), чтобы движение этих средств отражались в книге учета приходов и расходов, на основании которых затем Вы обязаны представлять отчет в налоговую инспекцию.

09 февраля 2014, 09:14

Людмила Гаврилова

Юрист, г. Санкт-Петербург

Общаться в чате

Руслан, добавлю также, что бланками строгой отчетности (БСО) вы можете пользоваться ТОЛЬКО при расчете с физическими лицами, с организациями и ИП — нет. Это важный нюанс.

09 февраля 2014, 10:10

Мария Иванова

Юрист, г. Оренбург

Общаться в чате

Согласно Положения Центрального банка РФ от 12 октября 2011 г. N 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (далее — Порядок N 373-П):

— Вы должны вести журнал прихода и расходования денежных средств (форма утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88 по согласованию с Минфином России)

— в соответствии с абз. 3 п. 1.2 Порядка N 373-П определить лимит остатка наличных денег в соответствии с приложением Порядка N 373-П:

Юридическое лицо, индивидуальный предприниматель издают об установленном лимите остатка наличных денег распорядительный документ, который хранится в порядке, определенном руководителем юридического лица, индивидуальным предпринимателем или иным уполномоченным лицом (далее — руководитель).

Порядок определения лимита остатка налич. д/ср установлен в Приложении к Положению Центрального банка РФ от 12 октября 2011 г. N 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации»

09 февраля 2014, 16:27

Андрей Фролов

Общаться в чате

Быков Владислав: ИП на УСН обязаны применять ККТ

По услугам физлицам-потребителям — можно без ККМ, при этом не важна система налогообложения — п. 2 ст. 2 закона «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Некоторые клиенты предлагают оплатить наличными. Могу ли я принять оплату наличными и выписать приходно — кассовый ордер?

Принимать оплату наличными Вы можете как от физлиц, так и ИП и юрлиц.

От ИП и юрлиц — не более 100 000 рублей по одному договору (Указание Банка России от 20.06.2007 N 1843-У)

От физлиц без статуса ИП без ограничения суммы и количества договоров.

В подтверждение оплаты от физлица выдается не ПКО, а БСО

БСО не подменяет ПКО. ПКО, в тоже время, не является бланком строгой отчетности. БСО имеет определенные реквизиты, перечисленные в законе от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», которых нет у ПКО. ПКО — строго кассовый документ, оформляющий кассовую операцию.

Должен ли я вести какой либо учет данных денежных средств и в какой форме?

А вот теперь о кассовых операциях.

В соответствии с Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации от 12.10.2011 N 373-П, вступившем в силу с 01.01.2012 г., ИП обязаны вести кассовые операции и эта обязанность не связана с отсутствием необходимости в ККМ для ИП, оказывающих услуги.

Обязательно нужно вести кассовую книгу. Кассовая книга — это не книга кассира-операциониста, последняя применяется только теми, кто обязан иметь ККМ (см. ст.2 ФЗ от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»). Вы не обязаны иметь ККМ, но обязаны вести кассовую книгу.

Согласно п. 1.8. положения, кассовые операции, проводимые юридическим лицом, индивидуальным предпринимателем, оформляются приходными кассовыми ордерами 0310001, расходными кассовыми ордерами 0310002. РКО и ПКО — кассовые документы.

Формы — в Постановлении Госкомстата РФ от 18.08.1998 N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» (То есть здесь: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=27261;fld=134;dst=100091;rnd=0.8475465273950249)

БСО — это не только заменитель чека из ККМ, но документ, подтверждающий договорные отношения в сфере бытовых услуг. По БСО оформляете каждый приход денег в течении дня, а в конце дня оформляете один ПКО на всю сумму, указывая в основании — БСО такой-то, такой-то и такой-то. Все БСО за день подшиваете к одному ПКО.

Дополню, что квитанция от ПКО выдается тому, кто сдает деньги в кассу, то есть кассиру, а если Вы и кассир — одно лицо, квитанцию выбрасываете.

БСО надо заказывать в типографии.

А так же сдавать эти деньги в банк на свой расчетный счет и как часто?

В кассе могут быть деньги в пределах лимита, который Вы устанавливаете сами в порядке, предусмотренном вышеприведенным положением № 373-П, а Все что сверх — сдается в день превышения, потому что, в соответствии с п. 1.4. указанного положения (373-П):

«Юридическое лицо, индивидуальный предприниматель обязаны хранить на банковских счетах в банках наличные деньги сверх установленного в соответствии с пунктами 1.2 и 1.3 настоящего Положения лимита остатка наличных денег (далее — свободные денежные средства).

Накопление юридическим лицом, индивидуальным предпринимателем наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы и выплаты социального характера (далее — другие выплаты), включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом, индивидуальным предпринимателем в эти дни кассовых операций.

В других случаях накопление в кассе наличных денег сверх установленного лимита остатка наличных денег юридическим лицом, индивидуальным предпринимателем не допускается.»

До лимита деньги могут храниться в кассе сколько угодно.

В случае если я не имею право выписывать приходно — кассовый ордер, то существует ли иная возможность оплаты моих услуг наличными?

Вы имеете право выписывать БСО, а ПКО — это кассовый документ, составляемый в конце дня, к которому подшиваются все БСО. БСО Вы применять вправе.

Можно обойтись без него только, если клиент-физлицо внесет сам деньги Вам на счет, сходив в банк, или просто перечислит со своей банковской карты на Ваш счет через интернет.

Источник: pravoved.ru

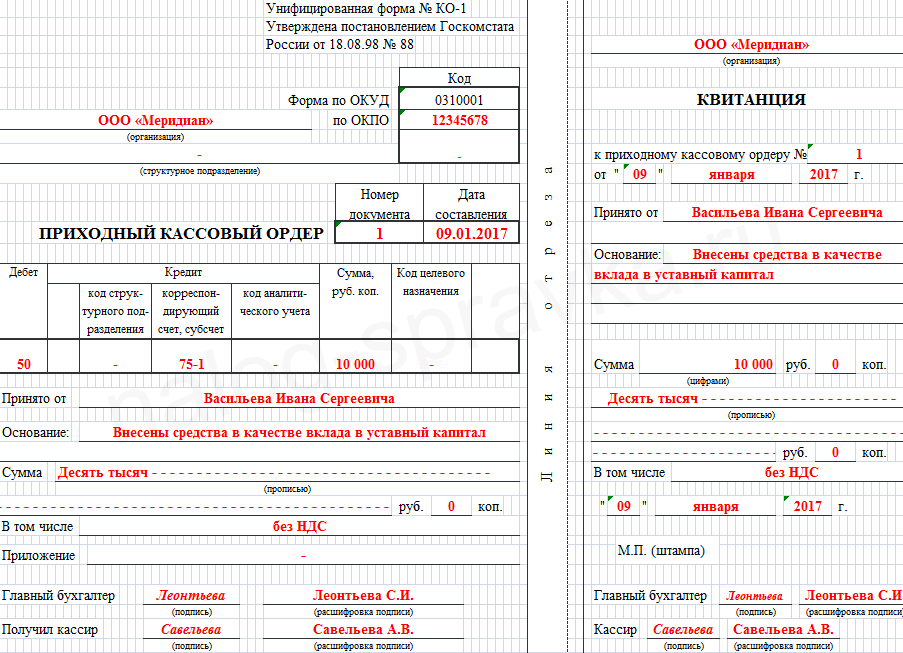

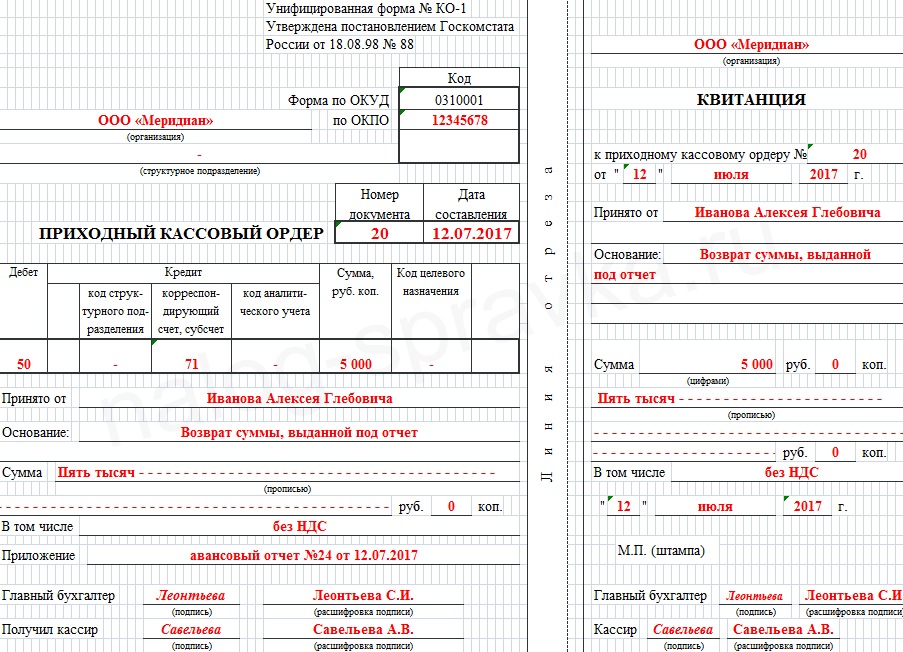

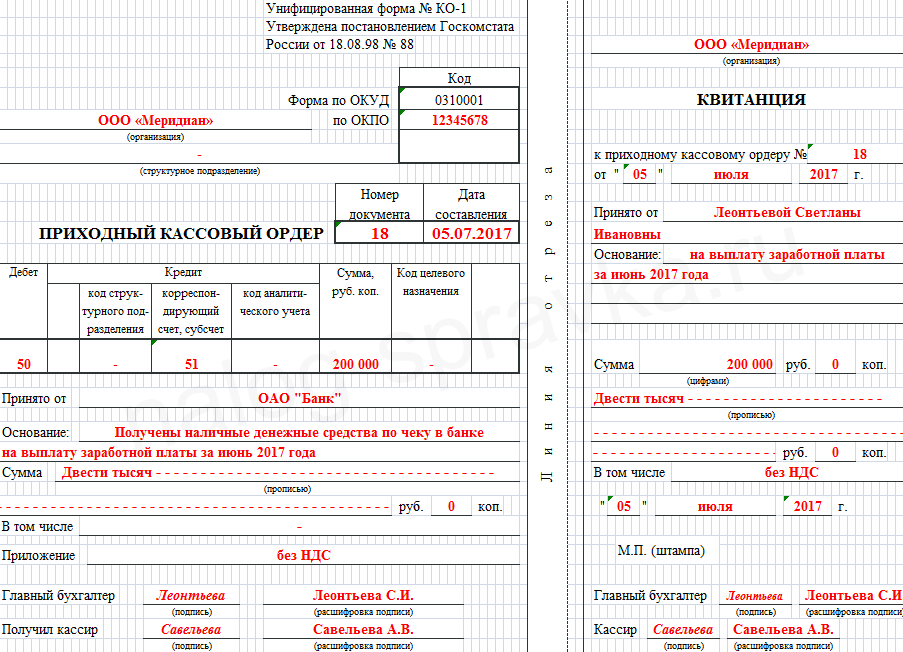

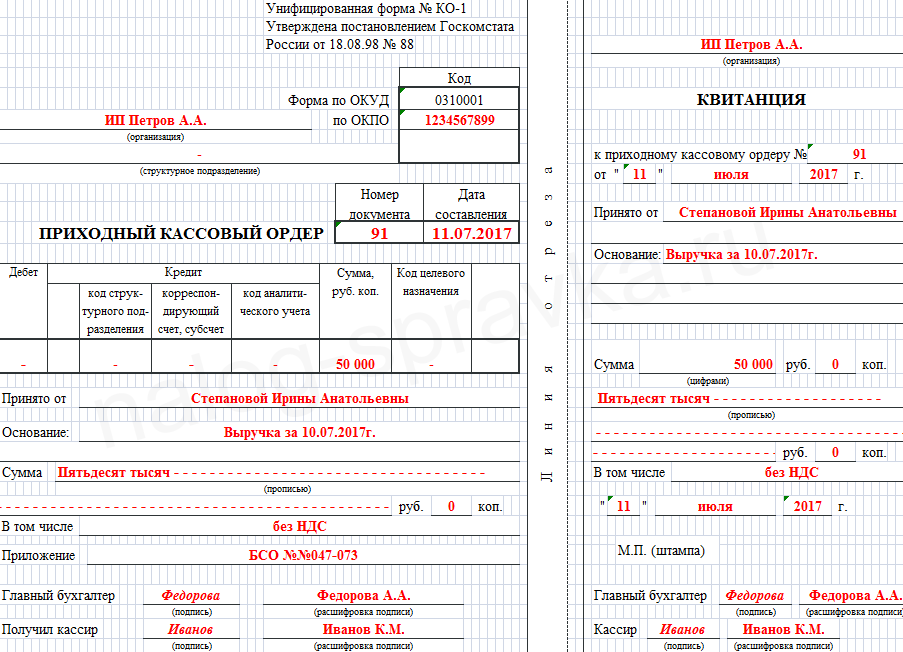

Приходный кассовый ордер (форма КО-1)

Приходный ордер – это унифицированный бланк, который заполняется по факту поступления наличных денег в кассу организации (ИП).

Компания обязана оформить ПКО в следующих случаях:

- Внесение средств в уставный капитал;

- Возврат неиспользованных сумм подотчетных средств;

- Возмещение ущерба сотрудником;

- Реализация имущества, принадлежащего компании;

- Возврат или поступление заемных средств;

- Поступление денег со счета компании;

- Приход наличной выручки от хозяйственной деятельности (на конец рабочего дня заполняется один ПКО на всю сумму выручки).

Индивидуальные предприниматели оформлять ПКО, как и другие бланки кассовой дисциплины (например: РКО, кассовую книгу и пр.), не обязаны, но могут применять такие документы по собственной инициативе в целях учета и контроля за перемещением и расходованием наличных средств.

Порядок и способы оформления ПКО

Унифицированный бланк ордера (№ КО-1) утвержден Постановлением Госкомстата России от 18.08.1998 №88.

Документ состоит из двух частей: приходный кассовый ордер и квитанция к ПКО.

Ордер выписывается в одном экземпляре. Нумерация производится по порядку в хронологической последовательности, датой отсчета является 1 января каждого нового года.

Лицом, в обязанности которого входит заполнение приходного ордера, может являться:

- сотрудник организации (кассир, бухгалтер и др.), назначенный распоряжением руководителя компании;

- главный бухгалтер;

- руководитель (если в штате компании нет главного бухгалтера или бухгалтера).

Подписывают ПКО: главный бухгалтер (бухгалтер или директор) и кассир.

Если руководитель организации (ИП) единолично проводит кассовые операции и оформляет первичную документацию, на ПКО ставится только подпись руководителя (ИП).

- в текстовом или табличном редакторе;

- с помощью специализированных программ и онлайн-сервисов.

Исправления и помарки при заполнении ПКО категорически не допускаются!

Квитанция к ордеру заполняется одновременно с ПКО, подписывается и заверяется печатью.

Для проставления оттиска печати могут быть использованы:

1) Основная круглая печать организации.

Следует отметить, что с момента вступления в силу закона от 06.04.2015 №82-ФЗ организации имеют право отказаться от использования круглой печати.

2) Простые (вспомогательные) печати и штампы, находящиеся у работников фирмы, ответственных за их сохранность и использование.

Оттиск печати должен располагаться целиком на квитанции и не заходить на сам приходный ордер.

Кассир, получивший заполненный бланк из бухгалтерии, обязан:

- сверить все данные ордера;

- проверить документ на отсутствие помарок и исправлений;

- удостовериться в подлинности подписи главного бухгалтера (или другого ответственного лица);

- проверить наличие указанных приложений.

Если все правила соблюдены, кассир принимает деньги. Прилагающиеся к ордеру документы следует погасить штампом или сделать надпись от руки: «Получено» («Оплачено») с указанием даты.

Оформленный ПКО остается в организации и подшивается к отчету кассира (второй экземпляр листа кассовой книги), а квитанция передается лицу, сдавшему наличность.

Сведения об ордере вносятся в журнал регистрации ордеров (№ КО-3). Запись о принятых денежных средствах отражается в кассовой книге компании.

Инструкция: как заполнить приходный кассовый ордер

Унифицированная форма заполняется следующим образом:

- В поле «Организация» указывается полное название компании в соответствии с учредительными документами.

- В окне «по ОКПО», указывается соответствующий код согласно уведомлению Росстата.

- Строка «Структурное подразделение» заполняется при наличии у компании подразделений и только в ситуациях, когда деньги сдает сотрудник представительства.

- Далее заполняются порядковый номер бланка и текущая дата.

- В ячейках «Дебет» и «Кредит» указываются номера счетов бухучета или коды (если компания использует кодирование).

ИП эти ячейки не заполняют.

Операции по приходу наличности в организацию отражаются по дебету счета 50 (также следует указать субсчет в соответствии с рабочим планом счетов фирмы).

По кредиту записывается корреспондирующий счет – источник прихода денежной наличности, например:

При заполнении вручную бланков, изготовленных типографским способом, следует поставить прочерки в пустых ячейках. Также после внесения суммы прописью нужно обязательно прочеркнуть пустое место в строке, во избежание фальсификации документа.

Квитанция ПКО содержит сведения, идентичные данным приходного ордера.

Образец заполнения приходного кассового ордера 2023

Взнос учредителя в уставный капитал

Возврат подотчетных средств

Возмещение ущерба виновным лицом

Получение денег из банка на выплату зарплаты

Заем ООО от учредителя

Оплата по договору от юридического лица

Розничная выручка у ИП

Торговая выручка ООО

Штрафы за отсутствие ПКО и сроки хранения бланка

За отсутствие первичных документов (грубое нарушение правил учета) инспекторы могут оштрафовать компанию по ст. 120 НК РФ:

- На 10 000 – 30 000 рублей;

- Или на 20% от неуплаченной суммы при занижении налоговой базы, но не менее 40 000 рублей.

Санкции за неправильное оформление ПКО не установлены, но бланк, заполненный с ошибками, могут приравнять к отсутствию документа.

Отсутствие квитанции ПКО у контрагента может привести к отказу инспекторов признать расходы, учитываемые при расчете налога на прибыль (единого налога при УСН). В такой ситуации контрагент понесет дополнительные расходы по уплате налога, штрафа и пеней.

Организация обязана хранить первичную документацию, в состав которой включается и приходный кассовый ордер, на протяжении 5 лет после окончания отчетного года.

Читайте более подробно: Форма КО-1

Понравилась статья? Поделитесь в соц. сетях:

ПКО заполнен следующим образом:

-организация(вверху) – одно наименование(не имеет отношения к операции)

-печать – другой организации

-Самого ордера -нет

-Квитанция заполнена после постановки печати( почерк второго человека)

К кому апеллировать о ничтожности данного документа?

Источник: nalog-spravka.ru

Расходный кассовый ордер: для чего он нужен и как правильно его заполнить

Правильное ведение первичной кассовой документации — важный момент в работе и юридических лиц, и индивидуальных предпринимателей, деятельность которых связана с наличными деньгами. Как правильно заполнить расходный кассовый ордер? Отвечаем на вопрос.

Ведение операций с наличными деньгами требует соблюдения строгой кассовой дисциплины, которая предполагает также правильное заполнение первичных кассовых документов. Здесь вы сможете скачать бланк расходного кассового ордера и узнать, как правильно его заполнить.

Для чего нужен расходный кассовый ордер?

Если возникает необходимость выдать из кассы предприятия наличные средства, это делается по расходному кассовому ордеру, который относится к первичным бухгалтерским документам и имеет унифицированную форму КО-2, которая является общепринятой для всех учреждений (как юридических лиц, так и индивидуальных предпринимателей), работающих с наличными деньгами, кроме кредитных организаций. Это утверждено «Порядком ведения кассовых операций в Российской Федерации», который был принят Советом Директоров Центробанка России в 1993 году.

Бланк РКО (расходного кассового ордера) заполняется вручную (хотя возможен и вариант компьютерного заполнения) при выдаче из кассы наличных денег, например, подотчетным лицам. Исправления и ошибки в бланке не допускаются, а если они все же есть, необходимо выписать новый ордер на новом бланке. Ордер заполняется в одном экземпляре бухгалтером, кассиром или лицом, которое уполномочено работать с наличными средствами по письменному приказу руководителя организации. Образец расходного кассового ордера можно найти на нашем сайте.

Как производится выдача наличных средств?

Для получения наличных средств из кассы предприятия необходимо распоряжение руководителя. Оно может быть в форме приказа или заявления на аванс. В ордере эти документы должны быть указаны в графе «Основание» и приложены к расходнику (расходному ордеру) при подшивании кассовых документов.

Выдача непосредственно наличных денег возможна только при предъявлении получателем средств паспорта, данные которого записываются бухгалтером. Также допускается получение наличных и по доверенности, но тогда она должна быть составлена по всей форме, а в расходном ордере должны быть указаны данные и того, для кого получают средства, и фактического получателя денег. Кроме того, при получении денег без заявления на аванс, получатель должен оставить расписку с указанием своих паспортных данных и суммы, которая была получена, прописью. В обязанности кассира, выдающего наличные, входит проверка всех первичных документов, на основании которых выдаются деньги, личности получателя, соответствия расходного ордера требованиям ведения кассовой документации (проверить нужно наличие подписи руководителя, главного бухгалтера, печати, соответствия дат). В противном случае выданная сумма может быть признана недостачей и взыскана с ответственного лица – кассира или бухгалтера, ведущего кассу предприятия.

Как правильно заполнить расходный ордер?

Заполнение расходного кассового ордера требует внимания, аккуратности и знания элементарных требований ведения бухгалтерской документации. Но довольно часто сотрудники пренебрегают правилами и допускают при оформлении кассовой документации непростительные ошибки. Как же именно нужно заполнять РКО? Представляем пошаговую инструкцию для тех, кто работает с наличными средствами и занимается ведением кассовых операций.

- В заголовке расходного кассового ордера необходимо указать наименование предприятия и его структурного подразделения (если такие имеются, а если нет – в строке «структурное подразделение» ставится прочерк).

- Графа «Код ОКПО» заполняется согласно данным государственной статистики. Коды присваиваются при регистрации предприятия.

- Графа «Номер документа» предполагает указание номера ордера по порядку. Нумерация идет непрерывно в течение всего календарного года, и начинается заново с 1 января следующего года. При этом нумерация ордеров должна соответствовать записям в журнале регистрации приходных и расходных кассовых документов (унифицированная форма КО-3).

- В графе «Дата составления» указывается дата выдачи из кассы наличных. Дата указывается в формате ДД.ММ.ГГГГ, что означает написание числа и месяца двумя цифрами, а года – четырьмя. Например, 08.02.2014.

- Графы «Дебет» и «Кредит» не заполняются в тех организациях, которые применяют упрощенную систему налогообложения. В этом случае их просто нужно оставить пустыми.

- В графе «Сумма, руб.,коп.» указывается размер выданной из кассы суммы в цифровом формате через запятую. Например, 1678,45 рубля.

- Графа «Код целевого назначения» заполняется только в том случае, если предприятие использует систему кодов для расхода и прихода средств. В противном случае графу оставляют пустой.

- В графе «Выдать» необходимо указать фамилию, имя и отчества сотрудника в дательном падеже, которому выдаются деньги. Например, Соколовой Инне Петровне.

- В графе «Основание» указывается основание для выдачи средств (вид расхода). Например, аванс, под отчет, зарплата, заем.

- В графе «Сумма» указывается сумма выданных средств прописью. При этом количество рублей пишется с заглавной буквы и с начала строки, а копейки, указываются цифрами.

- Графа «Приложение» должна содержать перечень первичных документов с датами и номерами, на основании которых производится выдача наличных. Это могут быть распоряжения или приказы (выписки из приказов) руководителя, договора, квитанции или доверенности.

- Графу «Получил» должен заполнить тот, кто получает наличные. Сумму в этой графе необходимо написать прописью с заглавной буквы, рубли нужно писать прописью, а копейки – цифрами. Под суммой получатель должен поставить свою подпись и дату получения средств.

- В графу «По» нужно вписать название предъявленного получателем документа (он должен удостоверять личность), его номер, дату и место выдачи. Графа может быть заполнена как получателем средств, так и сотрудником, который осуществляет выдачу наличных.

- В графе «Выдал» кассир указывает свои данные: фамилию, имя, отчество. Графа должна заполняться только после того, как наличные выданы.

Что делать с заполненным расходным ордером?

Теперь, когда уже понятно, как заполнять расходный кассовых ордер, осталось выяснить, что делать потом с этим документом? И кто подписывает его кроме кассира, выдавшего средства?

Расходный ордер подписывает руководитель предприятия или лицо, уполномоченное подписывать такие документы, и главный бухгалтер (все это делается до того, как деньги выдаются на руки получателю). Полностью заполненный ордер остается в кассе предприятия, так как он удостоверяет расход средств и является подтверждением того, что наличные деньги были выданы на законных основаниях и не могут считаться недостачей. Ордер вместе с документами, являющимися основанием для расхода средств, подшивается в кассовую книгу. Он ни в коем случае НЕ ВЫДАЕТСЯ на руки тому, кто получает наличные деньги из кассы

Это быстро и бесплатно !

Источник: moyafirma.com