Как известно, действующий в настоящее время закон о бухгалтерском учете (№ 402-ФЗ) не содержит требования об обязательном применении унифицированных форм первичных учетных документов. То есть организациям и предпринимателям предоставлено право самостоятельно разрабатывать формы первичных документов с учетом своих потребностей и особенностей деятельности.

Однако такое право кроет немало «подводных камней». Например, все первичные документы, в том числе самостоятельно разработанные, должны отвечать определенным требованиям, а некоторые документы должны составляться только по унифицированным формам в силу других федеральных законов. Знать о таких нюансах оформления первичных документов необходимо как при составлении своих документов, так и при принятии документов контрагентов, ведь первичные учетные документы – это фундамент, на котором строится не только бухгалтерский, но и налоговый учет. Как сделать этот фундамент надежным – разберемся в этой статье.

Для чего нужны первичные учетные документы

Для начала, давайте вспомним, для чего в принципе нужны первичные учетные документы, и почему так важно уделять внимание правильности их оформления. Как сказано в Законе № 402-ФЗ, каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом (ч. 1 ст. 9).

Занятие № 6. Первичные документы

При этом под фактом хозяйственной жизни понимается любое событие, операция, сделка, которые оказывают или могут оказать влияние на финансовое состояние экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств. К фактам хозяйственной жизни относятся, например, приобретение основного средства и начисление амортизации по нему, начисление заработной платы работникам и ее выплата и т.д. Таким образом, практически все бухгалтерские записи должны быть основаны на соответствующих первичных учетных документах.

В налоговом учете первичные документы также играют важную роль: согласно положениям НК РФ, расходами признаются обоснованные и документально подтвержденные затраты налогоплательщика. То есть наличие первичных учетных документов является одним из оснований для признания расходов а, соответственно, для исчисления налоговой базы по налогу на прибыль (или по УСН «доходы-расходы»).

Отсутствие первичных документов рассматривается НК РФ как грубое нарушение правил учета доходов и расходов, объектов налогообложения, за которое предусмотрен штраф (ст. 120 НК РФ):

- от 10 до 30 тыс. руб. – если отсутствие первичных документов не привело к занижению налоговой базы;

- от 40 тыс. руб. до 20% суммы неуплаченного налога – если отсутствие документов привело к занижению налоговой базы.

Кроме того, отсутствие первичных документов может служить основанием для привлечения должностных лиц к административной ответственности за грубое нарушение правил бухгалтерского учета и представления бухгалтерской отчетности в виде штрафа от 2 до 3 тыс. руб. (ст. 15.11 КоАП РФ). Грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности считается:

- занижение сумм начисленных налогов и сборов не менее чем на 10% вследствие искажения данных бухгалтерского учета;

- искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10%.

Из всего вышесказанного следует два основных вывода:

1. первичные учетные документы должны иметься в наличии;

2. первичные учетные документы должны быть оформлены надлежащим образом.

Если с первым требованием все понятно, то на втором, касающемся правильности оформления первичных учетных документов, следует остановиться подробнее. Дело в том, что в соответствии с действующим Законом «О бухгалтерском учете» № 402-ФЗ, формы применяемых первичных документов определяет сам руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (п. 4 ст. 9 Закона № 402-ФЗ). Возможны следующие варианты установления форм первичных документов:

- использование унифицированных форм первичных документов;

- использование самостоятельно разработанных форм первичных документов (полностью самостоятельно разработанных, либо созданных путем внесения изменений в унифицированные формы);

- возможно также сочетание этих двух вариантов в отношении разных документов. Например, использование самостоятельно разработанных форм бухгалтерской справки и акта на списание материалов и унифицированных форм всех остальных документов.

! Какой бы вариант применения форм первичных документов ни был выбран, его необходимо отразить либо в самой учетной политике для целей бухгалтерского и налогового учета, либо в отдельном приказе. При этом самостоятельно разработанные формы первичных учетных документов обычно приводятся в приложении, если же используются унифицированные формы – делается ссылка на соответствующий документ (Постановление Госкомстата). Если применяемые формы первичных учетных документов не утверждены руководителем, то в случае проверки инспекторы могут посчитать, что документы составлены по неустановленной форме, то есть с нарушением норм законодательства, и, соответственно, не являются основанием для принятия расходов.

Самостоятельно разработанные формы первичных учетных документов

При разработке собственных форм первичных учетных документов возможны два варианта:

- полностью самостоятельно разработанная форма;

- форма, разработанная на основе имеющейся унифицированной формы (например, путем удаления или добавления реквизитов).

В любом случае, получившаяся в итоге форма первичного учетного документа должна содержать следующие обязательные реквизиты, установленные ч. 2 ст. 9 Закона № 402-ФЗ:

! Обратите внимание: Закон № 402-ФЗ не относит к обязательным реквизитам проставление оттиска печати на первичном документе. Поэтому включать этот реквизит в форму документа или нет – выбор самой организации. Организациям, которые отказались от использования круглой печати (такое право предоставлено Федеральным законом от 06.04.2015 № 82-ФЗ) целесообразно исключить этот реквизит из всех применяемых форм первичных учетных документов.

Для некоторых документов приведенный перечень обязательных реквизитов может быть расширен в соответствии с другими нормативными актами. Например, путевой лист должен в обязательном порядке содержать следующие реквизиты (п. 3 Приказа Минтранса России от 18.09.2008 № 152):

- наименование и номер путевого листа;

- сведения о сроке действия путевого листа;

- сведения о собственнике (владельце) транспортного средства;

- сведения о транспортном средстве;

- сведения о водителе.

Унифицированные формы

Закон № 402-ФЗ не содержит обязательного требования применять унифицированные формы первичных учетных документов, но в то же время не содержит и запрета на их применение. Поэтому экономический субъект вправе использовать унифицированные формы тех документов, для которых они установлены. Применение унифицированных форм имеет ряд преимуществ:

- унифицированные формы являются привычными для большинства контрагентов, поэтому их применение позволит избежать вопросов и недопонимания при оформлении сделок;

- программное обеспечение для ведения бухгалтерского учета, как правило, ориентировано на применение унифицированных форм. Внедрение же самостоятельно разработанных форм потребует дополнительных затрат на настройку программ.

Кроме того, замена всех унифицированных форм на самостоятельно разработанные рискованна, поскольку обязательными к применению до сих пор остаются формы первичных учетных документов, установленные уполномоченными органами в соответствии с федеральными законами и на их основании (Информация Минфина РФ № ПЗ-10/2012 к Федеральному закону № 402-ФЗ). К таким документам относятся, например, документы по оформлению кассовых операций. Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» предусматривает использование следующих унифицированных форм:

- приходные и расходные кассовые ордера (формы № КО-1 и КО-2);

- кассовая книга (форма № КО-4);

- книга учета принятых и выданных кассиром денежных средств (форма № КО-5);

- расчетно-платежные и платежные ведомости (формы № Т-49 и Т-53).

Таким образом, кассовые операции должны в обязательном порядке оформляться документами, составленными по унифицированным формам, утвержденным Постановлениями Госкомстата РФ от 18.08.1998 № 88, от 05.01.2004 № 1.

С особой осторожностью нужно подходить к разработке кадровых документов, а также документов по учету труда и его оплаты, а по возможности – использовать унифицированные формы таких документов. Это связано с тем, что кадровые документы и документы по учету труда должны отвечать требованиям трудового законодательства, которые не всегда совпадают с требованиями Закона № 402-ФЗ: начиная от состава реквизитов (например, табель учета рабочего времени, личная карточка работника и т.д.) и заканчивая формой документа (ТК РФ не предусматривает составление кадровых документов в электронном виде).

Итак, в этой статье мы вспомнили, какое значение имеют первичные учетные документы для бухгалтерского и для налогового учета, а также убедились, что в случае с первичными документами «форма имеет значение». Подводя итог, еще раз тезисно сформулируем основные выводы:

- Каждый факт хозяйственной жизни должен оформляться первичным учетным документом.

- Форма первичного учетного документа должна содержать обязательные реквизиты, установленные Законом № 402-ФЗ, а в отдельных случаях – реквизиты, установленные другими нормативными актами.

- Используемые формы первичных учетных документов должны быть утверждены руководителем в учетной политике или в отдельном приказе – это касается как самостоятельно разработанных форм, так и унифицированных.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Остались вопросы – задавайте их в комментариях к статье!

Нормативная база

Как ознакомиться с официальными текстами указанных документов, узнайте в разделе Полезные сайты

Источник: buh-aktiv.ru

Что такое первичные документы бухгалтерского учета — список

Все компании, ведущие свою деятельность на территории Российской Федерации, обязаны ее фиксировать и отражать в бухгалтерском учете. Под разные виды хозяйственных операции предусмотрены специальные бланки, в которые вносится каждое событие, имеющее отношение к рабочему процессу.

Что такое первичные документы бухгалтерского учета

Первичные учетные документы это обязательные для заполнения формы, отражающие хозяйственную деятельность фирмы. Они являются носителями первичной учетной информации и могут формироваться как внутри компании, так и быть полученными от сторонних организаций: поставщиков, подрядчиков, покупателей и прочих. Перечень бланков приведен в федеральном законе 402-ФЗ «О бухучете».

Сколько времени нужно держать первичку в компании? Закон обязывает хранить первичные документы бухгалтерского учета в течении пяти лет, начиная с года, следующего за отчетным. При проверке компании или ее контрагентов, налоговая инспекция может запросить любые необходимые бумаги за этот период. В этом случае в обязательном порядке составляется реестр изъятых бумаг. В случае не предоставления, согласно статьи 120 Налогового кодекса РФ, на организацию может быть наложен штраф в размере от 10000 до 30000 рублей.* Кроме этого, при отсутствии документа, подтверждающего расходы фирмы, налоговая инспекция обяжет пересчитать итоговую сумму налога и доплатить разницу в бюджет.

Первичная документация в бухгалтерии составляется в соответствии с действующим законодательством РФ. Ее неправильное оформление тоже облагается штрафом. По статье 15.11 КоАП РФ на ответственного выписывается штраф в размере от 2000 до 3000 рублей.*

Первичные документы бывают как в бумажном, так и в электронном виде, потому что все больше организаций переходят на использование ЭДО. Если первичка предоставляется в электронном виде, то она должна быть заверена ЭЦП.

Дополнительная информация! Необходимость в первичке может возникнуть в случае судебных разбирательств или споров с контрагентами, где они могут послужить оправдательными документами.

Для чего нужны первичные документы бухгалтерского учета

Ежедневно в компании производится до сотни различных операций: заключаются новые договора с покупателями, оплачиваются счета поставщиков, выдаются деньги подотчётным лицам, приходуется мебель и оборудование и так далее. Для отражения каждой операции используются первичные учетные документы. Составляются они при проведении хозяйственной операции и являются подтверждением совершения сделки.

На их основании бухгалтер фирмы составляет проводки, они служат для определения налоговой базы. Оформлением занимается в основном поставщик. Покупателю следует пристально следить за правильностью составления, так как ему предстоит показывать их как свои расходы и учитывать при расчете налогов.

Перечень документов

Первичная документация в бухгалтерии содержит следующий список, подтвержденный Госкомстатом РФ за 2019 год:

- Товарная накладная. Содержит перечень передаваемых товарно-материальных ценностей. Составляется в двух экземплярах: один остается поставщику, второй уходит покупателю. Оба экземпляра должны содержать подписи обеих сторон и быть заверены печатями, если это прописано в учетной политике организаций.

- Акт сдачи-приемки. Должен составляться на основании выполненных работ или предоставленных услуг в двух экземплярах. Подписывается обеими сторонами. Является подтверждением выполнения обязательств сторонами по договору в полном объеме.

- Расчетно-платежные ведомости. Используются для расчета по заработной плате с сотрудниками компании.

- Документы, подтверждающие операции с основными средствами организации. Это может быть Акт приемки-передачи ОСпо форме ОС-1, Списание объекта по форме ОС-4, Инвентаризационная опись ИНВ-1.

- Кассовые документы. Оформляют поступление и выдачу денежных средств из кассы организации.

- Платежное поручение. Подтверждает перевод денежных средств на расчетный счет поставщика, в счет погашение долга.

- Авансовый отчет. Служит подтверждением расходования денежных средств.

- Акт зачета взаимных требований. Документ, составленный на основании прекращения обязательств по договору между организациями, составленный для погашения взаимных однородных требований.

- Бухгалтерская справка. В нее вносят операции, подлежащие дополнительному отражению в бухучете.

Следуя п. 4 ст. 9 Закона № 402-ФЗ на предприятиях могут применяться как унифицированные формы, так и собственные, разработанные под свои специфические нужды. К примеру, не существует регламентированной формы Акта списания материалов, поэтому компании вынуждены разрабатывать свои варианты. Чтобы первичные бухгалтерские документы имели юридическую силу, они должны в обязательном порядке содержать следующие реквизиты:

- Название документа.

- Дата составления.

- Наименование организации, которая составила документ.

- Название хозяйственной операции.

- Единицы измерения, такие как вес, объем, количество, денежные характеристики.

- Должности ответственных за составление и подписание документа лиц.

- Обязательные подписи двух сторон, участвующих в сделке.

К сведению! До 2015 года обязательными на документе были печати организаций, но согласно Федерального закона от 06.04.2015 № 82-ФЗ, для многих предприятий наличие печати стало необязательным. В случае, если организация не пользуется печатью, эта информация обязательно должна быть зафиксирована в уставе. Следует уведомить об этом контрагента и предоставить ему выписку из учетной политики.

Правила оформления

Согласно постановлению Госкомстата РФ от 24.03.99 № 20, первичные документы в бухгалтерии могут быть комбинированными. Организация имеет право взять за основу регламентированную форму и добавить в нее необходимые строки.

Все формы первички, используемые в ежедневной деятельности компании, должна утверждать ее учетная политика. Если контрагент, с которым сотрудничает компания, в своей работе тоже применяет бланки собственной разработки, то это также нужно указать в учетной политике.

Важно! По закону организация может применять любые формы первичной документации, но по информации Минфина РФ № ПЗ-10/2012, кассовые бланки строгой отчетности должны иметь только унифицированную форму.

Классификация

Чтобы лучше разобраться с тем, первичка в бухгалтерии что это и для облегчения работы с ней, было принято ввести классификацию и условно разделить ее на следующие виды:

- по назначению;

- по содержащимся в них сведениям;

- по месту составления;

- по способу отражения операций;

- по способу обработки.

По своему назначению делятся на:

- Распорядительные. Заключают в себе распоряжения о необходимости совершения каких-либо действий.

- Исполнительные. Подтверждают произведенную операцию и служат основанием для ее отражения в бух учете. К ним относятся приходно-кассовые ордера, акты о завершении строительства, накладные на выдачу материальных.

- Бухгалтерского оформления. Используются для обеспечения, сокращения, упорядочения и подготовки учетных записей. Также позволяют подготовить исполнительные и распорядительные документы для отражения их в бухгалтерском учете. Это могут быть платежно-расчетные ведомости, бухгалтерские справки, накопительные ведомости.

- Комбинированные. Итоговые документы, несущие в себе исполнительные, распорядительные и бухгалтерского оформления. На их основании оформляются накладные, а также приходно-расходные кассовые ордера.

- Строгой отчетности. Бланки, отпечатанные в типографии. На них должны быть указаны название фирмы, в которой они были изготовлены, ее адрес, номер заказа, дата выполнения, тираж по количеству экземпляров. В компаниях могут использоваться бланки удостоверений, квитанций, дипломов, билетов.

По содержащимся в них сведениям делятся на:

- Первичные. Несут в себе информацию о произведенных хозяйственных операциях. К ним относятся накладные, акты списания ОС, приходно-расходные кассовые ордера.

- Сводные первичные. Их еще называют вторичными. Служат для обобщения данных, содержащихся в первичных документах. Это могут быть отчеты кассира, о движении материальных ценностей, различные ведомости.

По месту составления подразделяется на:

- Внешние. Полученные от сторонних предприятий. Это могут быть банковские выписки, товарно-транспортные накладные.

- Внутренние. Оформленные самой компанией, такие как платежные ведомости, приходные и расходные ордера, описи инвентаризации.

По способу отражения операций могут быть:

Разовые. Такой вид документов служит для отражения единичной хозяйственной деятельности. К ним относятся приходно-расходные ордера, авансовые отчеты.

Накопительные. Содержат повторяющиеся однотипные операции, которые фиксируются по мере поступления. Они помогают сократить количество схожих документов. Это могут быть платежные ведомости, требования на отпуск материалов, лимитно-заборные акты.

По способу обработки делятся в зависимости от ввода данных. Они могут оформляться вручную или подвергаться машинной обработке.

Первичная бухгалтерская документация является обязательной в ведении бухгалтерского и налогового учета организации. Ни одну операцию нельзя провести без подтверждающих ее документов. Чем больше внимания будет уделено руководством компании первичному документообороту, тем достовернее будет учет и меньше вопросов со стороны контролирующих органов.

Источник: ontask.ru

Какие существуют первичные учетные документы бухгалтерского учета: перечень

Первичные документы необходимы для подтверждения осуществления хозяйственных операций. По сути, это источник данных для ведения бухучета в компании. Наличие и корректное оформление первички – это залог успешного прохождения налоговых проверок, аудита и верного отражения оборотов на счетах бухгалтерского учета, а соответственно и точного анализа экономических показателей фирмы.

Требования, которым должны соответствовать первичные документы, изложены в статье 9 ФЗ №402 «О бухгалтерском учете». Согласно ей обязательными являются следующие реквизиты:

- название документа

- дата составления

- наименование предприятия или ИП

- описание, отражающее суть хозяйственной операции

- денежное и/или натуральное значение хозяйственной операции

- единицы измерения

- подписи ответственных лиц с расшифровкой и указанием должностей

Чаще всего, документу присваивается номер, во многих бланках его проставление обязательно. Нумерация, как правило, ведется с начала года.

Отметим, что необходимость оформления тех или иных бланков зависит от специфики деятельности, формы налогообложения и особенностей учетной политики конкретной организации.

Оформление первички

Документальное оформление фактов хозяйственной деятельности происходит в момент их совершения или сразу по окончании на бумажном и/или электронном носителе. Бланки документов фирма может разработать самостоятельно, за исключением государственных организаций, которые обязаны использовать законодательно утвержденные бланки. Важно помнить, что унифицированные документы, применение которых предусмотрено законодательно, обязательны к заполнению.

В случае необходимости внести правки, их нужно заверить подписью ответственного лица, также нужно указать дату. Есть документы, внесение исправлений в которые законодательно запрещено.

Сроки хранения документов разного назначения отличаются, чаще всего он составляет не менее пяти лет. Большинство документов, касающихся заработной платы, хранятся до 75 лет.

Первичные документы по месту своего формирования делятся на внешние и внутренние, а по назначению – на распорядительные и оправдательные. Примером распорядительного документа является банковский чек. Оправдательный документ подтверждает конкретную операцию, пример – акт приемки выполненных работ. Существуют документы, сочетающие в себе и распорядительные и оправдательные свойства, т.е. комбинированные, примером является справка-расчет отпускных.

Далее мы подробно рассмотрим основные унифицированные варианты первичных документов. Для удобства мы разделим их по отношению к участкам бухгалтерского учета.

Документы по учету ОС и ТМЦ

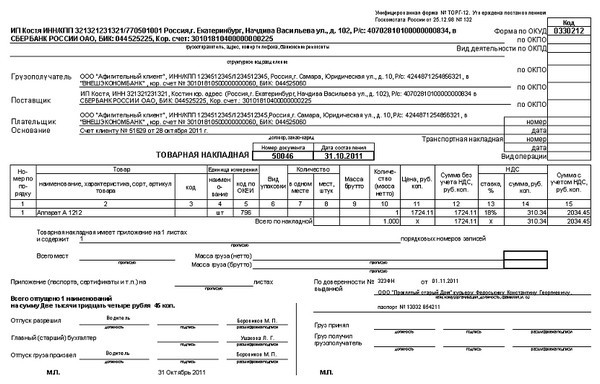

Товарная накладная (ТН) – документ, фиксирующий продажу или отпуск ТМЦ. Продавец составляет два бланка ТН, один оставляет себе в качестве основания для списания, а другой передает покупателю, которому данный бланк дает право на принятие ТМЦ к учету.

Унифицированная форма ТН – ТОРГ-12. Правый верхний угол содержит коды статистики. Если отгрузка происходит из филиала, его адрес должен быть указан в графе «фактический адрес».

Также в ТН прописываются все сведения о товаре – название, артикулы, код товара, форма упаковки, количество мест в партии, единица измерения и ее код, масса в одном месте и общая, масса нетто и брутто, цена и общая стоимость. Если ТМЦ облагаются НДС, он также должен быть отражен в ТН. В ТН есть графы с итогами по столбцам, где это необходимо. Фиксируется число листов ТН, если их несколько. В нижней части необходимо вписать данные ответственных лиц.

Оформление операций в учете ОС

- Акт приемки-передачи ОС – внутренний бланк, с помощью которого регистрируется поступление, выбытие или перемещение актива внутри организации. Разновидностями этого документа являются формы для зданий и для учета по группам.

- Акт приемки-сдачи модернизированных, отремонтированных, реконструируемых объектов ОС – нужен для оформления ремонта объектов ОС.

Документы на здания и сооружения

Оформление операций в учете материалов

- Приходный ордер – фиксирует поступление материалов на склад.

- Акт о приемке материалов – необходим для оформления несоответствия количества и/или качества поставляемых материалов.

- Карточка учета материалов – ведется в разрезе наименований, артикулов, марок и других характеристик и фиксирует данные учета материалов в пределах организации. Данный документ важен для обеспечения производственных процессов, так как в нем учитываются сроки годности и нормы запаса ТМЦ.

Документы на материалы

Документы по учету услуг

Оказание услуг оформляется актом, который может называться по-разному – оказанных услуг, выполненных работ, приема-сдачи работ; важно, чтобы соответствующая формулировка была прописана в договоре на эти услуги. Один экземпляр бланка получает заказчик, а другой остается у исполнителя. Унифицированного бланка акта не существует.

В акте, помимо других обязательных реквизитов, обязательно должен быть зафиксирован период, за который были оказаны услуги, в случае, если они оказываются с определенной периодичностью. Пример записи: «Оказание услуг по уборке помещения за январь 2018 года».

Кассовые документы

- Приходный кассовый ордер – ПКО – делается один экземпляр при приеме наличных в кассу. ПКО содержит отрывную часть – квитанцию, которая остается у лица, внесшего деньги в кассу. На этой отрывной части ставится печать и подпись ответственных лиц. В самом ПКО проставляется корреспондирующий счет, например 60 в случае приема оплаты от поставщика, 71 – если деньги вносит подотчетное лицо и т.п. Сумма указывается цифрами и прописью.

Документы для кассы

Документы по учету банковских операций

- Платежное поручение – это распоряжение на перечисление денежных средств со счета клиента банка по указанным в поручении реквизитам. Чаще всего бланк заполняется в четырех экземплярах: первый – для банка плательщика, второй – для банка получателя, третий – прикладывается к выписке получателя, четвертый – возвращается поручителю с банковским штампом, подтверждающим платеж. Исправления в документе не допускаются. Внимательно нужно относиться к заполнению поля «назначение платежа», оно должно точно отражать то, за что фактически перечисляются денежные средства, а также к заполнению реквизитов в платежах налогов и сборов (код бюджетной классификации – КБК, налоговый период, основание платежа), в случае ошибки денежные средства «зависнут» в государственных органах как неопознанные, и бухгалтеру придется писать уточняющее письмо.

Банковские документы

Документы по заработной плате

Основные документы, служащие основанием для расчета оплаты труда, перечислены ниже:

- Документы фактического учета рабочего времени и норм выработки при сдельной оплате труда – табели, наряды, ведомости учета выполненных работ, акты выполненных работ и т.п.

- Документы, определяющие размер оплаты труда – трудовые договоры, штатное расписание, положения и/или приказы о премированиях и поощрениях, положение об оплате труда.

- Больничный лист – законодательно утвержденный бланк, также имеет первостепенное значение при возмещении расходов в ФСС.

Зарплатные документы

Документы по учету налогов и сборов

Большинство описанных выше документов являются первичными для налогового учета. Например, суммы по актам оказанных услуг и товарным накладным входят в расчет налога на прибыль, а на основании документов по оплате труда рассчитывается НДФЛ и взносы в фонды.

Отдельно хотелось бы сказать о счет-фактуре. Это форма, которая служит для расчета НДС. Критичным является корректность и полнота заполнения всех реквизитов данного документа, в противном случае налоговые органы могут отказать в принятии суммы к вычету. Важная деталь – если отгрузку делает филиал, необходимо указывать именно его КПП, а не головной организации. Один экземпляр документа остается у исполнителя (продавца), второй хранится у покупателя.

Внимание к оформлению первичных бухгалтерских документов – залог корректного формирования бухгалтерских регистров.

Бухгалтерские регистры

Регистры бухгалтерского учета – это средства систематизации и упорядочивания данных о хозяйственной деятельности компании, полученных из первичных документов. Требования к регистрам регламентированы статьей 10 ФЗ №402. Предприятие может утверждать самостоятельно, какие виды регистров применять. Ведение может осуществляться на бумажном носителе или электронном с применением электронной подписи. Эти сведения фиксируются в учетной политике.

Примеры учетных регистров – главная книга, ведомость учета доходов и расходов, реестр выданных счет-фактур и т.п.

В регистрах указываются следующие реквизиты:

- название регистра

- период

- наименование организации

- хронологическая и/или систематическая группировка объектов бухгалтерского учета (даты, названия статей затрат, подразделения и т.п.)

- единицы измерения

- подпись ответственного лица/лиц и их должности

Существует несколько классификаций бухгалтерских регистров:

- По характеру записей:

- Хронологические – данные отражаются по мере совершения хозяйственных операций (пример – реестры).

- Систематические – сведения группируются на основании отнесения к конкретным счетам бухгалтерского учета (анализ субконто).

- Комбинированные – запись ведется на основании систематического принципа в хронологическом порядке, объединяя первые два пункта (пример – главная книга).

- По внешнему виду:

- Книги.

- Свободные листы.

- Карточки.

- По характеру обобщения данных:

- Синтетические – указывается только дата и сумма (пример – карточка счета).

- Аналитические – группируют информацию по различным параметрам (пример – анализ счета по субконто).

Применяя разные типы регистров, можно оценить результат финансово-хозяйственной деятельности предприятия, делать планы и прогнозы.

Источник: pravodeneg.net