Калькулятор вычисляет сумму, необходимую для выплаты обязательных взносов в фонды для индивидуального предпринимателя. Расчет делается для индивидуального предпринимателя «за себя». Расчет учитывает дату начала и окончания предпринимательской деятельности, если она не выпадает на начало/конец года, сумма выплат в фонды уменьшается пропорционально.

Отчисления ИП в фонды за себя

Дата начала расчета

Дата начала расчета (начало года или дата регистрации ИП в текущем году).

Дата завершения расчета

Дата окончания расчета (конец года или дата прекращения деятельности ИП в текущем году).

Размер дохода за год

Рассчитать

Отчисления в Пенсионный Фонд

Отчисления в Пенсионный Фонд с превышения лимита доходов

Отчисления в Федеральный Фонд ОМС

Отчисления в Территориальный Фонд ОМС

ИП как РАССЧИТАТЬ 1% от ДОХОДА для ПФР

Ссылка Сохранить Виджет

Взносы с 2018 года 1

C 2018 года установлены следующие страховые взносы:

- на обязательное пенсионное страхование в фиксированном размере 26 545 рублей за расчетный период 2018 года, 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года

- на обязательное медицинское страхование в фиксированном размере 5 840 рублей за расчетный период 2018 года, 6 884 рублей за расчетный период 2019 года и 8 426 рублей за расчетный период 2020 года

Взносы в фонды платятся до 31 декабря отчетного года или не позднее 15 календарных дней с даты государственной регистрации прекращения (приостановления) деятельности индивидуального предпринимателя включительно. Для получения вычета на упрощенной системе налогообложения имеет смысл заплатить взносы раньше или разбить все выплаты на несколько платежей, например, поквартально или помесячно.

Размер отчислений в Пенсионный Фонд сверх фиксированных взносов, который берется с превышения установленного лимита (300 тыс. руб. по ставке 1% на 2018 год). Эти дополнительные отчисления платятся Пенсионному Фонду в срок до 15 апреля, следующего за отчетным года, отчисления также можно зачесть при уплате УСН. Общая сумма выплат в ПФР не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование (212 360 руб на 2018 год).

Взносы в ФОМС с превышения не выплачиваются.

Если ИП только начал свою деятельность в течение отчетного года, или прекратил деятельность до окончания года, фиксированный размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев начиная с календарного месяца начала деятельности и завершая месяцем окончания. За неполный месяц деятельности фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца.

Какие взносы платит ИП в ПФР

Реквизиты налоговой инспекции для оплаты взносов можно найти на сайте ИФНС.

Взносы в 2017-м и ранее

До 2018 года взносы фиксированные взносы вычислялись следующим образом:

,

где M — размер минимальной оплаты труда на начало года

P — процент отчислений в фонды (26% для ПФР и 5.1% для ФФОМС на 2015 год)

k — количество месяцев работы, если индивидуальный предприниматель был зарегистрирован с начала года и продолжал деятельность до конца года, то k=12.

В противном случае, k вычисляется по формуле: ,

где F — число полных месяцев работы ИП,

D — количество дней, отработанных в начальном (b) и конечном (e) месяцах

M — количество дней в начальном (b) и конечном (e) месяцах

- Налоговый кодекс Российской Федерации (НК РФ), Статья 430. Размер страховых взносов, уплачиваемых плательщиками, не производящими выплат и иных вознаграждений физическим лицам. ↩

Источник: planetcalc.ru

Все взносы ИП в пенсионный фонд РФ в 2023 году

Взносы в пенсионный фонд для ИП за самого себя (учредителя) претерпели некоторые изменения в текущем году и больше не зависят от минимального размера оплаты труда. Теперь участник рынка, действующий в качестве ИП должен вносить фиксированные платеж в Пенсионный фонд и дополнительно уплачивать 1% сбор с того объема дохода, который превысил 300 тыс. рублей. На первый взгляд кажется, что новелла лишь усугубляет и без того сложное положение предпринимателей, однако, по утверждению аналитиков нововведение со временем благотворно скажется на бюджете бизнесмена, поскольку индексация сбора будет меньше, чем МРОТ, на котором ранее базировался взнос. Платежи в ПФР, производимые за сотрудников, нанятых в штат ИП, остаются без изменений.

Что представляют собой страховые взносы

- С выплат и вознаграждений работников по трудовому договору;

- С выплат и вознаграждений работников по гражданско-правовому договору;

- Страховые взносы за самого себя, как единственного сотрудника (учредителя ИП).

Также учредитель ИП обязан отчитываться и совершать уплату сбора по обязательному медицинскому страхованию.

Взносы, связанные с временной нетрудоспособностью или материнством, уплачиваются по личному усмотрению предпринимателя, поскольку не являются обязательными по нормативному регламенту. Однако их уплата позволит получать отчисления из соответствующего внебюджетного фонда (ФСС) при наступлении больничного или иного события, оговоренного в законе.

Пенсионные взносы для ИП: особенности

При ведении предпринимательской деятельности актуально учитывать следующие особенности:

- После постановки на учет в качестве ИП на юридический адрес учредителя должно прийти письмо с ПФР, указывающее о внесении сведений о нем в базу данных внебюджетного фонда;

- Если по истечении срока, равного одному месяцу, ИП не получил уведомления от ПФР, то он должен самостоятельно явиться для внесения соответствующих сведений;

- Учредитель ИП должен формировать сведения для ПФР за каждый отчетный период вне зависимости от того, ведет он хозяйственную деятельность или нет;

- Даже если предпринимательская деятельность приносит ее владельцу убытки, за ним сохраняется обязанность по уплате взносов во внебюджетные фонды;

- Несмотря на адресность платежей, уплачивать их следует в ФНС, который зарегистрировал ИП (это правило считается новым с текущего года);

- В некоторых случаях учредитель ИП с работниками может применять пониженные тарифы по пенсионным взносам (правило не распространяется на взносы «за себя»);

- Поскольку с текущего года ИП должен осуществлять дополнительный пенсионный сбор с суммы выручки, которая превысила 300 тыс. рублей, то при формировании платежного поручения по тарифу в 1% безопаснее использовать новый КБК;

- Обязательные к осуществлению платежи во внебюджетные фонды сохраняются до момента внесения записи в ЕГРИП об исключении из него ИП, поэтому учредитель должен в кратчайшие сроки уведомить ПФР о прекращении деятельности, чтобы избежать начислений;

- Если учредителем ИП является пенсионер, то перед ним сохраняется обязанность по внесению взносов в ПФР, даже если он:

- Получает пенсию по старости;

- Трудоустроен в другой организации, которая производит вышеуказанные отчисления в его пользу.

Изменения 2018 года

С начала 2018 года был внесен ряд поправок по исчислению взноса учредителем ИП за себя, которые коснулись следующих моментов:

- Размер взносов в ПФР не зависит от МРОТ;

- Госдума установила размер платежей по пенсионному обеспечению для ИП на ближайшие три года:

- 2018 год – 26 тыс. 545 рублей;

- 2019 год – 29 тыс. 354 рубля;

- 2020 год – 32 тыс. 448 рублей;

- Если доход предпринимателя свыше лимита в 300 тыс. рублей, то ему необходимо делать дополнительные отчисления (эквивалентные 1% с разницы);

- Существуют рамки, которые устанавливают предельный размер ежегодного пенсионного взноса (он не должен превышать более чем в 8 раз действующий фиксированный размер, иначе говоря лимит равен 212 тыс. 360 рублям).

Вышеуказанные изменения по существу отражают следующие последствия:

- Не изменились сроки и формы отчетности;

- Дабы уменьшить размер отчислений законодатель несколько меняет принцип установления фиксированных ставок по взносам;

- Взносы, которые ранее принимал сам внебюджетный фонд (ПФР, ФОМС, ФСС) теперь уполномочен принимать налоговый орган по месту регистрации ИП;

- Были внесены изменения по кодам бюджетной классификации (чему стоит уделить особое значение при заполнении отчетности).

Взносы в ПФР для ИП с работниками

При расчете величины отчислений по пенсионному обеспечению, предполагаемых к уплате ИП за каждого нанятого им работника законодатель не делает исключений по организационно-правовой форме. То есть, индивидуальный предприниматель (как и юридическое лицо) определяет их размер исходя из:

- Объема полученных доходов;

- Действующих на момент расчета тарифов.

Платежи в Пенсионный фонд и иные внебюджетные фонды имеют следующие размеры:

- 22% — по обязательному пенсионному страхованию;

- 2,9% — по добровольным взносам, связанным с временной нетрудоспособностью или материнством;

- 5,1% — взносы по медицинскому страхованию.

Взносы в ПФР учредителем за себя

Бизнесмен, действующий в качестве ИП и не имеющий штата сотрудников должен производить отчисления только за себя.

В рамках законодательных требований ИП необходимо осуществлять следующие платежи «за себя»:

- По обязательному пенсионному страхованию (порядка 26 тыс. рублей);

- Дополнительный сбор, равный 1% (рассчитывается с дохода, который превысил лимит в 300 тыс. рублей);

- По обязательному медицинскому страхованию.

ИП без работников вправе вносить платежи:

- Одним платежом за весь год;

- За каждый квартал (разбив платеж на 4 части).

Сроки внесения сборов в ПФР

При уплате фиксированных платежей в Пенсионный фонд установлены следующие сроки:

- 31 декабря – для уплаты базовых взносов по пенсионному обеспечению «за себя»;

- 1 июля – крайний срок внесения пенсионного сбора с выручки, превышающей 300 тыс. рублей;

Указанные сроки могут несколько сдвинуться, если выпадают на выходной день, тогда ИП должен внести платеж в ближайший рабочий день, следующий за императивной датой.

Расчет пенсионных взносов для ИП

Расчет дополнительного пенсионного взноса, который подразумевает удержание 1% напрямую зависит от дохода, определить который возможно после выяснения используемой системы налогообложения.

Объем сбора определяется по одному из следующих алгоритмов:

- Общая система налогообложения:

- К расчету принимаются доходы, допустимые 210 статьей НК РФ;

- Возможно уменьшение налоговой базы на размер профессиональных вычетов;

- Формула выгладит так: (доход-300 тыс. рублей)*1%

- «Упрощенка»:

- На практике алгоритм определения доходов реализуется по статье 346.15;

- Могут возникнуть споры по вопросу расчета, поскольку общепринятая методика расходится с судебной практикой;

- Формула выглядит так: (доход-расход-300 тыс. рублей)*1%

- ЕНВД:

- К расчету принимается вмененный доход;

- Дополнительно используются коэффициенты К1 и К2;

- ЕСХН:

- При расчете необходимо ориентироваться на доходы, с которых фактически удерживается единый налоговый сбор, предусмотренный для этой системы;

- Расходы при определении размеров пенсионного взноса не учитываются;

- Патентная система:

- Учитывается доход за грядущий год, рассчитанный на перспективу (определить его можно по статьям 346.47, 346.51 НК РФ);

- Допустимо пропорциональное уменьшение вероятного годового дохода, на случай, если предприниматель заявил о ликвидации, не отработав до конца весь срок патента;

- Совмещенные режимы:

- Необходимо определить доходы по каждому из используемых режимов;

- Получившаяся сумма станет базой для удержания 1% взноса.

Поскольку в отношении упрощенной и общей системы налогообложения были приняты специальные судебные решения, то индивидуальные предприниматели их использующие, вправе претендовать на возврат излишне уплаченных сумм.

В каких случаях ИП освобождается от пенсионных взносов

По общему правилу, даже не имея сотрудников, ИП будет ежеквартально отчитываться перед ПФР и вносить соответствующие платежи за себя, как за единственного работника организации, однако существуют исключительные случаи, позволяющие налоговому субъекту воздержаться от указанных сборов, в их числе следующие обстоятельства:

- Предприниматель был призван для несения службы в вооруженных силах РФ;

- Учредитель ИП пребывает в отпуске по уходу за ребенком до 1,5 лет (но суммарно не более 6 лет на всех воспитанников);

- ИП занимается уходом за:

- Лицом, имеющим первую группу инвалидности;

- Лицом, возраст которого достиг 80 лет;

- Ребенком-инвалидом;

- Предприниматель совместно с супругом (супругой), коим является дипломатический или консульский работник проживает на постоянной основе за границей в торговых или иных консульствах РФ;

- Предприниматель проживает совместно с супругом (супругой)-военнослужащим в местностях, куда второй был отправлен по условиям контракта, а первый не имеет возможности трудиться;

- Приостановление деятельности адвокатского кабинета (в течение всего периода такой приостановки).

Источник: lgotarf.ru

Уплата страховых взносов за себя для ИП в 2022 году: сроки и порядок расчёта

В статье подробно разберём особый порядок уплаты страховых взносов ИП за себя:

- правила расчёта и уплаты страховых взносов ИП

- порядок расчёта дополнительных взносов на ОПС, ограничение их размера

Правила расчёта и уплаты страховых взносов ИП:

Обязанность по уплате страховых взносов за себя возникает с момента госрегистрации ИП – получения статуса индивидуального предпринимателя (п. 1 ст. 23 ГК РФ), прекращается — с момента исключения ИП из ЕГРИП.

Важно: если ИП не исключат из ЕГРИП, считается, что он не утратил статус ИП, и, соответственно, он должен оплачивать страховые сборы вне зависимости от того, осуществлял ли он свою деятельность (письмо Минфина РФ от 21 сентября 2017 г. № 03-15-05/61112).

Согласно п. 6 ст. 430 НК РФ, предприниматели не уплачивают сборы по обязательному соцстрахованию:

- по временной нетрудоспособности

- в связи с материнством и родами

Однако они могут уплачивать их на добровольной основе (подп. 2 п. 1 ст. 419 НК РФ, п. 6 ст. 430 НК РФ, ч. 3 ст.

2 ФЗ от 29 декабря 2006 г. № 255-ФЗ).

- должны уплачивать фиксированный размер взносов по страхованию от несчастных случаев на производстве и профессиональных заболеваний — 2 040 рублей в год (сумма взноса ежегодно индексируется)

- не должны уплачивать взносы на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС)

Фиксированные платежи состоят из 2 частей:

- постоянную должны уплачивать все ИП (есть некоторые исключения)

- дополнительную (переменную) оплачивают предприниматели, получившие доход за календарный год в сумме, превышающей 300 тысяч рублей

Чтобы получить освобождение от уплаты, необходимо предоставить в налоговую инспекцию по месту регистрации соответствующее заявление и приложить к нему подтверждающие документы (п. 7 ст. 430 НК РФ, ФЗ от 28 декабря 2013 г. № 400-ФЗ).

Освобождение предоставляется на срок:

- прохождения военной службы

- ухода за инвалидом первой группы или ребёнком-инвалидом, а также за лицом, достигшим 80-летнего возраста

- отпуска по уходу за ребёнком

- совместного проживания с супругом-военнослужащим, который проходит военную службу по контракту, в местности без возможности трудоустройства (не более 5-ти лет)

- совместного проживания за границей с супругом, который работает в организациях, согласно утверждённому Правительством РФ перечню (не более 5-ти лет)

- приостановления статуса адвокатской деятельности

- нахождения под стражей лиц, которые были необоснованно привлечены к уголовной ответственности, репрессированы и впоследствии реабилитированы, а также в период отбывания ими наказания в местах заключения или в ссылке

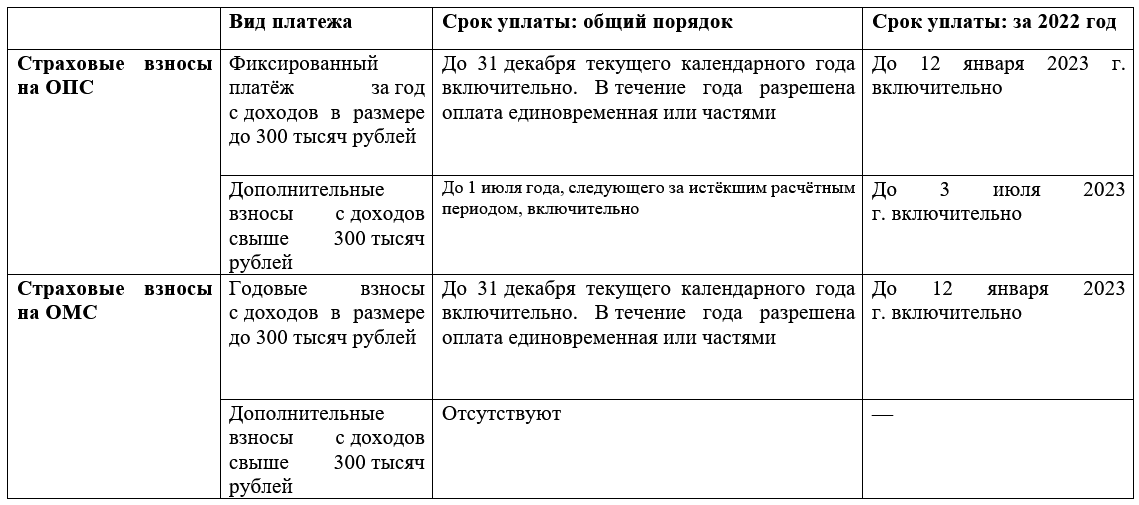

Обратите внимание: согласно п. 7 ст. 6.1 НК РФ, если последний день уплаты страховых сборов приходится на выходной либо нерабочий праздничный день, то окончание срока уплаты взносов автоматически переносится на ближайший рабочий день, следующий за ним.

Предпринимателю необязательно составлять график платежей и точно следовать ему: он может самостоятельно определять порядок проведения страховых платежей в виде фиксированных сумм в течение года. Главное – оплатить взносы за текущий год до конца года, иначе на сумму недоимок будет начислена пеня по ст. 75 НК РФ.

К предпринимателям не применяются пониженные тарифы по уплате страховых сборов. В таблице ниже приведён размер фиксированных платежей ИП за себя за 2022 год в соответствии с п. 1 ст. 430 НК РФ.

| Вид платежа | Размер платежа |

| Обязательное пенсионное страхование | 34 445 рублей |

| Обязательное медицинское страхование | 8 766 рублей |

| Итого: | 43 211 рублей |

Порядок расчёта дополнительных взносов на ОПС и их ограничение

Дополнительный взнос необходимо оплачивать только тем предпринимателям, чей доход в текущем году превысил 300 тысяч рублей. Он составляет 1% от суммы дохода, превышающей указанный размер дохода.

Типовая формула для расчёта суммы дополнительных взносов в ПФР за 2022 год:

Сумма доп. взносов = (сумма дохода за 2022 — 300 тысяч рублей) * 1%

Для дополнительного страхового взноса в ПФР действует ограничение: максимум, который нужно заплатить ИП (сумма фиксированных и дополнительных взносов в ПФР) за расчётный период (подп. 1 п. 1 ст. 430 НК РФ) равен восьмикратному фиксированному размеру страховых взносов на ОПС.

За 2022 год он составляет 275 560 рублей (8 * 34 445 рублей).

К примеру, за 2022 год размер дополнительных платежей на ОПС не может превышать 241 115 рублей:

(8 * 34 445 рублей) — 34 445 рублей = 241 115 рублей

Источник: kontursverka.ru