Для ведения бухгалтерского учета необходим некий инструмент. Этим инструментом являются счета бухгалтерского учета, которые как раз и позволяют регистрировать любую хозяйственную операцию в денежном выражении.

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.

Каждая хозяйственная операция отражается одновременно на двух счетах бухгалтерского учета следующим образом: одна запись обозначает выбытие определенной денежной суммы (кредит), а вторая – поступление (дебет) этой же суммы, но уже в другом месте или другому владельцу. Такая система регистрации называется методом двойной записи, а впервые ее применение описал итальянский математик, францисканский монах Лука Пачоли в 1494 г. в книге, одна из частей которой называлась «Трактат о счетах и записях».

При использовании метода двойной записи между двумя счетами возникает взаимосвязь, которая называется корреспонденцией, а сами счета – корреспондирующими.

План счетов в 1С Бухгалтерия

Счет бухгалтерского учета – это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Для каждой однородной группы имущества и источников его образования используется отдельный счёт, где отражается остаток (сальдо) данной группы на начало учётного периода и все изменения, вызванные произведёнными хозяйственными операциями. Как упоминалось ранее, каждый счёт имеет две стороны: дебет и кредит. Сумма всех операций, отражённых по дебету счёта, называется дебетовым оборотом; сумма всех операций, отражённых по кредиту, – кредитовым оборотом. Результат соизмерения остатка (сальдо) на начало учетного периода, дебетовых и кредитовых оборотов определяется как остаток (сальдо) по счёту на конец учетного периода. Именно на основании этих остатков и формируется бухгалтерский баланс.

Бухгалтерский баланс – одна из основных форм бухгалтерской отчетности, которая характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату

Баланс состоит из актива и пассива. В активе сгруппированы хозяйственные средства по составу и размещению, а в пассиве – источники образования средств. Особенностью баланса является равенство итогов актива и пассива.

Разнообразие и многочисленность объектов бухгалтерского учета вызывает необходимость применения большого количества различных счетов. Для правильного применения счетов бухгалтерского учета используются следующие классификации:

по отношению к бухгалтерскому балансу (балансовые и забалансовые, а балансовые подразделяются на активные, пассивные и активно-пассивные);

- по степени детализации получаемых показателей (синтетические, субсчета, аналитические);

- по назначению и структуре счетов (основные, регулирующие и операционные);

- по экономическому содержанию (счета учета хозяйственных средств, счета учета хозяйственных процессов, счета учета источников образования средств) и т.д.

Систематизированный перечень бухгалтерских счетов содержится в Плане счетов.

3. План счетов. Бухучет для начинающих.

Нововведения 2018

В 2018 году претерпел изменения Единый ПС бюджетных организаций и учреждений. В частности, введено в действие применение новых счетов:

- биологические ресурсы (101.07)

- право пользования активами (111.00), обесценивание нефинансовых активов (114.00)

- для доходов прошлых лет теперь используются счета 401.18 и 401.19

Центробанком внесены отдельные уточнения и изменения в Положения по применению ПС в кредитных учреждениях и некредитных финансовых организациях.

Применяемые в России унифицированные планы счетов для субъектов бизнеса, организаций всех форм собственности, бюджетных учреждений, кредитных, финансовых организаций отличаются рациональностью в применении. Вносимые в них изменения служат для улучшения организации учета и достижения полноты и достоверности учета и отчетности, понятной всем пользователям информации.

Напишите свой вопрос в форму ниже

Состав и разделы

ПС удобно сгруппирован по назначению, видам активов, пассивов:

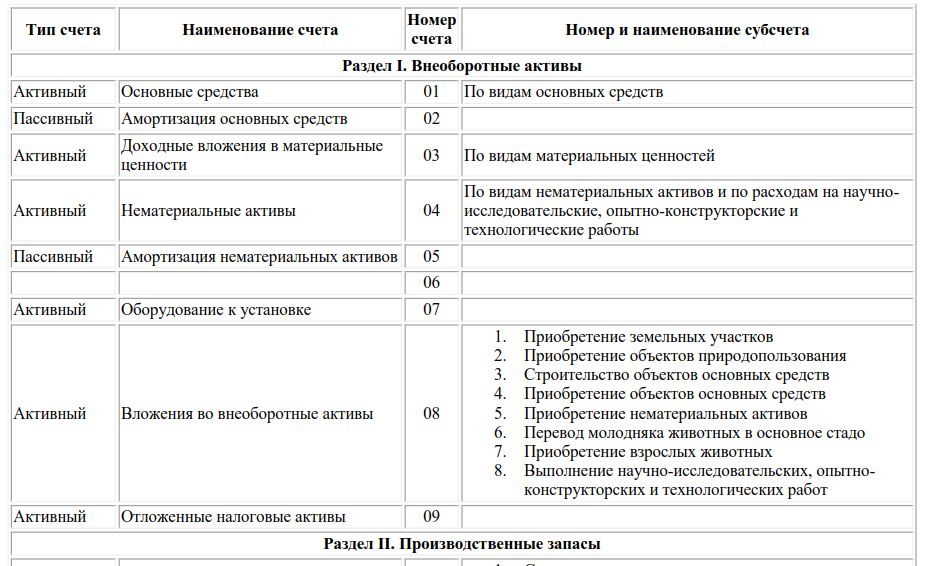

- первый раздел (счета с 01 по 09) используются для операций с внеоборотными активами, служащими на предприятии больше 1 года (ОС, НМА, долгосрочные вложения, отложенные активы)

- во втором разделе (счета с 10 по 19) учитываются оборотные материальные ценности, служащие менее одного года – запасы, с учетом резервов, отклонений, налога на добавленную стоимость

- третий раздел (счета с 20 по 30) предназначен для учета производственных затрат по их видам

- с помощью счетов четвертого раздела (с 40 по 46) учитываются: готовая продукция, остатки товаров, тара, предпродажные расходы

- пятый раздел (счета с 50 по 59) позволяет правильно учитывать наличные и безналичные деньги, ЦБ, чековые книжки, краткосрочные инвестиции

- шестой раздел (счета с 60 по 79) предназначен для учета расчетов с различными дебиторами, кредиторами разных форм собственности, а также с федеральным и местными бюджетами

- седьмым разделом (80-86 счета) учитывают все вида капитала (уставный, дополнительный, резервный), прибыль и целевое финансирование

- при помощи счетов 8 раздела (с 90 по 99) определяют доходы и расходы по видам, финансовые результаты

Забалансовые счета (с 001 по 011) служат для учета дополнительной информации о наличии арендованных основных средств, находящихся на временной сохранности материальных ценностях, имеющихся на предприятии бланках строгой отчетности, обеспечениях и списанной задолженности.

Разбираем план счетов на видео:

По типам счета классифицируют как активные (с активным сальдо), пассивные (для отражения источников и остатками, отражаемыми в пассиве баланса), активно-пассивные (для отражения расчетов с дебиторами и кредиторами).

Счета для хозяйствующих субъектов

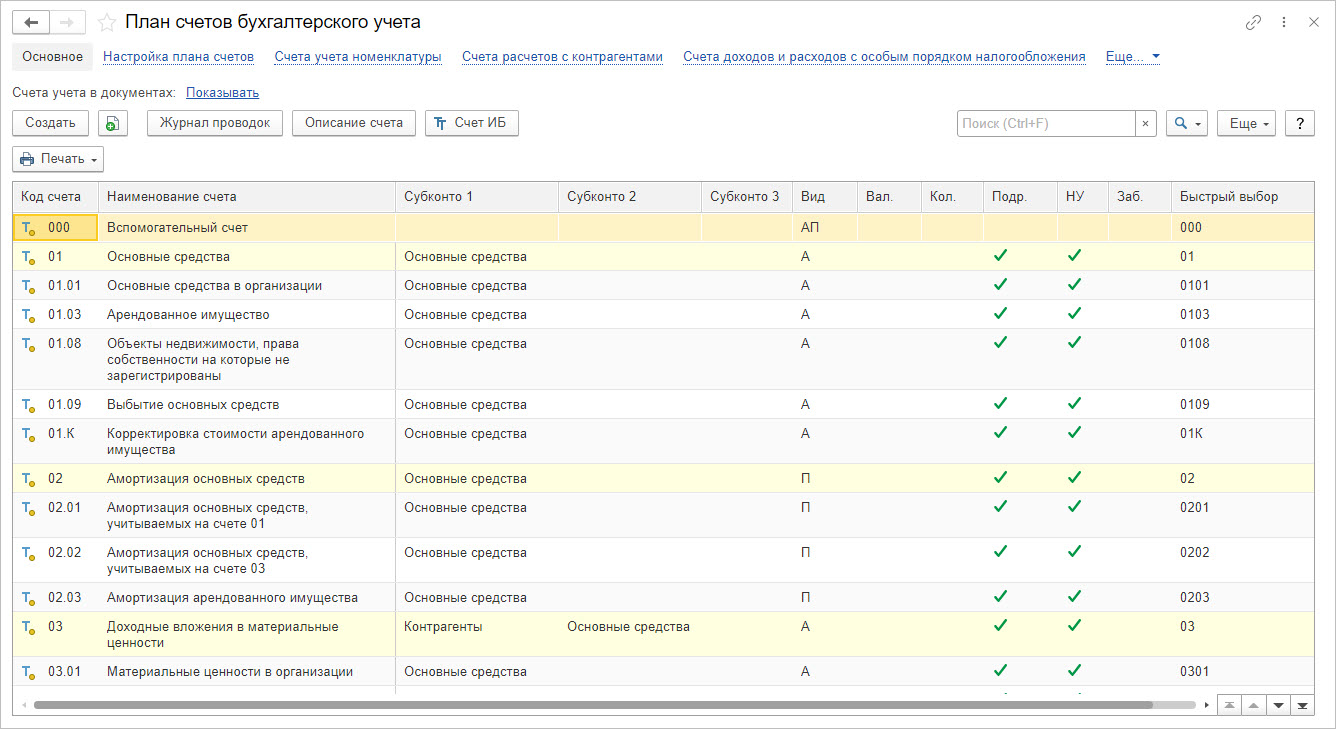

ПСБУ состоит из синтетических и аналитических счетов, каждому из которых соответствует определенная нумерация. Таким образом, структура регистра представляет собой счета первого и второго порядка. Рабочий документ каждой организации разрабатывается в соответствии с единым ПС и включает в себя синтетические и субсчета.

Бухгалтерские регистры учета различаются по своему содержанию и бывают активными, пассивными и активно-пассивными. Всего в ПСБУ, который используют некоммерческие организации и другие хозяйствующие субъекты, представлен 71 синтетический счет, в том числе 11 забалансовых. Выделяют следующие разделы ПС для хозяйствующих субъектов:

- внеоборотные активы;

- производственные запасы;

- затраты на производство;

- готовая продукция, товары;

- денежные средства;

- расчеты;

- капитал;

- финансовые результаты.

Раздел 2 — Производственные запасы

- Счет 10.01 — Сырье и материалы

- Счет 10.02 — Покупные полуфабрикаты и комплектующие изделия

- Счет 10.03 — Топливо

- Счет 10.04 — Тара и тарные материалы

- Счет 10.05 — Запасные части

- Счет 10.06 — Прочие материалы

- Счет 10.07 — Материалы, переданные в переработку на сторону

- Счет 10.08 — Строительные материалы

- Счет 10.09 — Инвентарь и хозяйственные принадлежности

- Счет 10.10 — Специальная оснастка и специальная одежда на складе

- Счет 10.11.1 — Специальная одежда в эксплуатации

- Счет 10.11.2 — Специальная оснастка в эксплуатации

- Счет 11 — Животные на выращивании и откорме

- Счет 14.01 — Резервы под снижение стоимости материалов

- Счет 14.02 — Резервы под снижение стоимости товаров

- Счет 14.03 — Резервы под снижение стоимости готовой продукции

- Счет 14.04 — Резервы под снижение стоимости незавершенного производства

- Счет 15.01 — Заготовление и приобретение материалов

- Счет 15.02 — Приобретение товаров

- Счет 16.01 — Отклонение в стоимости материалов

- Счет 16.02 — Отклонение в стоимости товаров

- Счет 19.01 — НДС при приобретении основных средств

- Счет 19.02 — НДС по приобретенным нематериальным активам

- Счет 19.03 — НДС по приобретенным материально-производственным запасам

- Счет 19.04 — НДС по приобретенным услугам

- Счет 19.05 — НДС, уплаченный при ввозе товаров на территорию Российской Федерации

- Счет 19.06 — Акцизы по оплаченным материальным ценностям

- Счет 19.07 — НДС по товарам, реализованным по ставке 0% (экспорт)

- Счет 19.08 — НДС при строительстве основных средств

- Счет 19.09 — НДС по уменьшению стоимости реализации

- Счет 19.10 — НДС, уплачиваемый при импорте из Таможенного союза

ЧАСТЬ II. ТЕКУЩИЕ АКТИВЫ

ТОВАРНО-МАТЕРИАЛЬНЫЕ ЗАПАСЫ

СЧЕТА УЧЕТА МАТЕРИАЛОВ

Сырье и материалы

Покупные полуфабрикаты и комплектующие изделия

Источник: allegrobowling.ru

План проводок. Корреспондирующие счета

В данном разделе приводится полный исчерпывающий перечень счетов бухгалтерского учета. Чтобы окончательно понять зачем нужен план счетов совету прочитать урок из серии «7 уроков о бухгалтерском учете на русском понятном языке».

По ссылке на счете открывается информационная карточка по каждому счету бухгалтерского учета. В информационной карточки по счету учета:

— дается описание, что учитывается на данном счете бухгалтерского учета.

— приводится перечень счетов учета с которыми корреспондирует данный счет бухгалтерского учета (план проводок по счету).

— приводится момент, когда создается проводка по счету учета и его корреспондирующему счету.

План счетов управленческого учета

План счетов управленческого учета – это инструмент для оперативного анализа финансового состояния предприятия, позволяющий формировать финансовые и управленческие отчеты, главная цель которого – предоставление оперативной информации руководству о деятельности компании. То есть:

- сколько компания зарабатывает и куда тратит деньги;

- по какому направлению деятельности больше прибыли и т.п.

На уровне законодательства никаких правил по его составлению не закреплено, поэтому бухгалтеру-финансисту приходится разрабатывать его самостоятельно, опираясь на зарубежный опыт (GAAP, IFRS)

Этапы и методологические документы для постановки управленческого учета

Осуществляя первые шаги в постановке управленческого учета, необходимо провести анализ и подготовить методологические документы, основываясь на которых будет формироваться рабочий план счетов УУ. Для этого:

- провести исследование структуры хозяйственных операций и процессов учета, как они ложатся на счета УУ учета и сопоставляются с ними;

- разработать концепцию УУ;

- определить требования к управленческой отчетности;

- определить взаимодействие между подразделениями;

- утвердить процедуры контроля, анализа отчетности;

- при разработке управленческого плана счетов необходимо определиться, какая именно аналитика интересует руководителя. От этого будет зависеть, кто будет «поставщиком информации»;

- разработать план счетов управленческого учета.

План счетов управленческого учета создается с учетом потребностей предприятия, поэтому разработка плана счетов управленческого учета требует единой методологии его использования, с которой важно ознакомить все структурные подразделения, чтобы пользователи применяли единый алгоритм работы с ним.

Для анализа информации в управленческом учете могут использоваться любые единицы и любая валюта учета. Информация в управленческом плане счетов группируется удобным для пользователя способом.

План счетов УУ (управленческого учета) имеет отличия от плана счетов РСБУ. На схеме представлены отличия: первая строка – УУ, вторая – РСБУ.

Исходя из перечисленных отличий, план счетов управленческого учета отличается от РСБУ даже визуально, поскольку последний имеет более «привычный» взгляду вид.

План счетов управленческого учета имеет другой вид, структуру и иерархию, зависящую от настроек пользователя и концепции управленческого учета предприятия.

Более привычным российскому пользователю является план счетов УУ (управленческого учета) на основе РСБУ.

Пример плана счетов управленческого учета

Если вести управленческий учет на базе плана счетов по РСБУ, к привычным пользователю счетам добавится расширенная аналитика, но будет применяться все тот же метод двойной записи. Счет может состоять из любого количества разрядов.

Другой вариант – использование дополнительных субсчетов к счетам. Например, если в бухгалтерском плане счетов выделен только счет 01, то в плане сетов УУ его можно детализировать, дополнив своими субсчетами, при этом добавив перед счетом подраздел, к которому он относится: если 1 раздел у нас внеоборотные активы, то группа счетов может выглядеть так:

- 1.01.101 – земельные участки;

- 1.01.102 – сооружения;

- 1.01.103 – жилые помещения;

- 1.01.104 – оборудование;

- 1.01.105 – транспортные средства;

- и прочие, в зависимости от деятельности предприятия.

Подраздел внеоборотные активы под номером два. Далее в третьей группе, счета учета основных средств, которые делятся по принципу:

- Первоначальная стоимость (2.3.01.01.01);

- Инвестиционная собственность (2.3.01.01.02);

- Амортизация ОС (2.3.01.02.02).

Аналогично бухгалтерским записям в управленческом учете используются такие же приемы балансировки – запись по дебету и кредиту счета.

Реализация плана счетов УУ в системах 1С

Оптимальный вариант реализации – использование автоматизированных систем управленческого учета. Они имеют готовые решения для плана счетов управленческого учета, с предустановленными хозяйственными операциями.

Рассмотрим, как реализован план счетов управленческого учета на примере автоматизированных систем 1С:ERP, 1С:УХ и WA:Финансист.

План счетов подсистемы МФУ в 1С:ERP

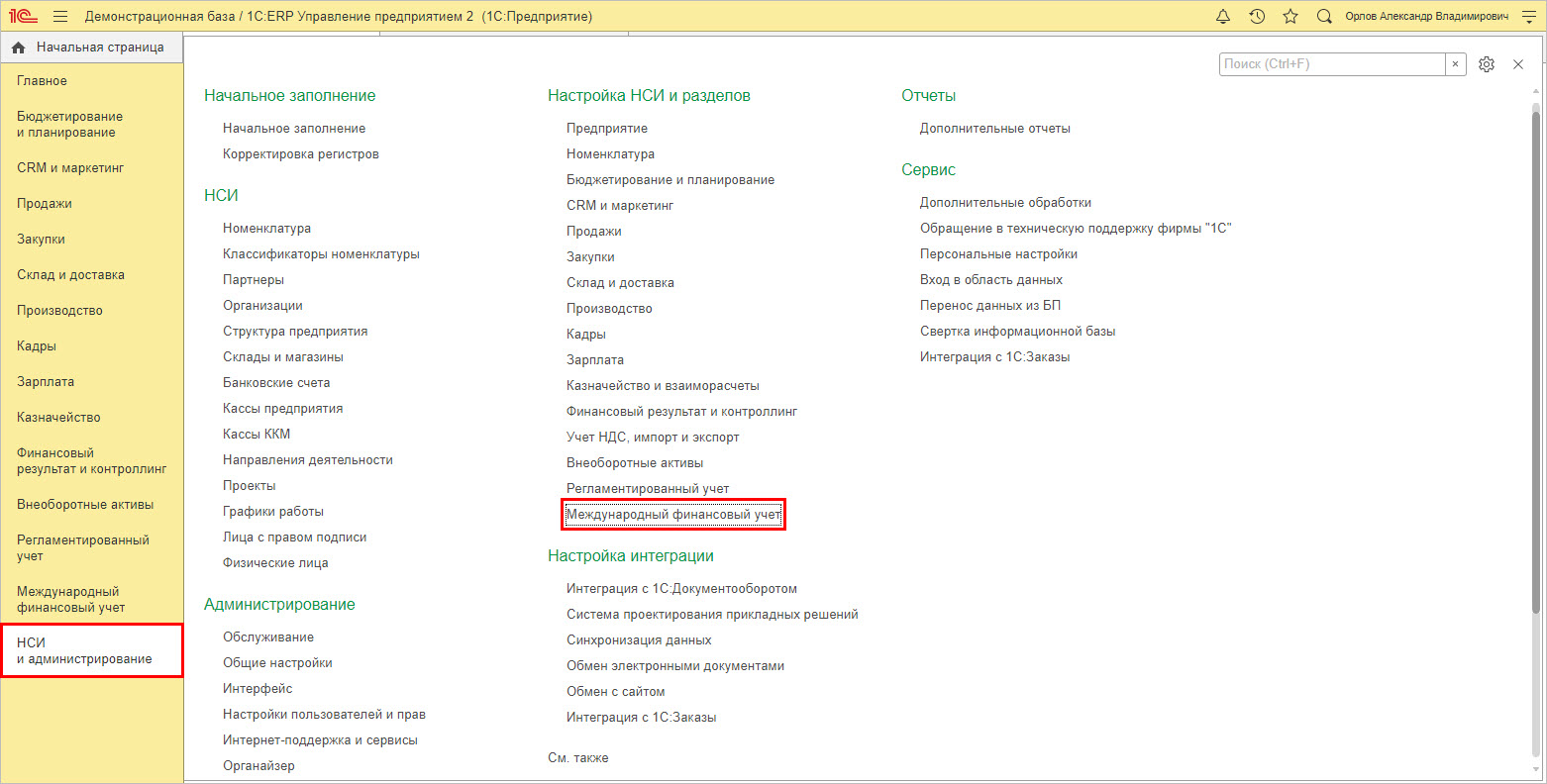

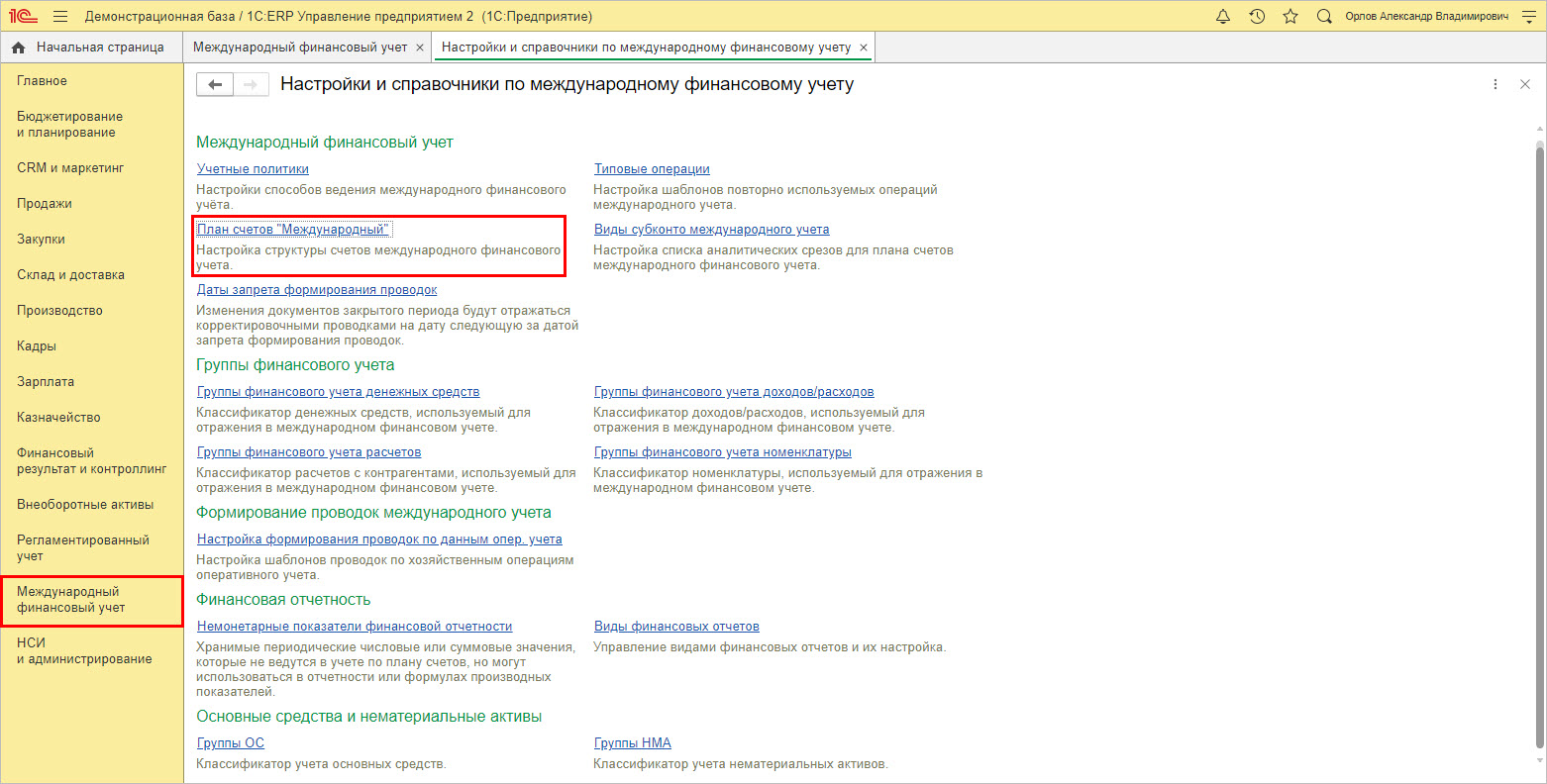

Для активации возможности использования плана счетов подсистемы МФУ, выполним настройку в разделе «НСИ и администрирование» — «Международный финансовый учет».

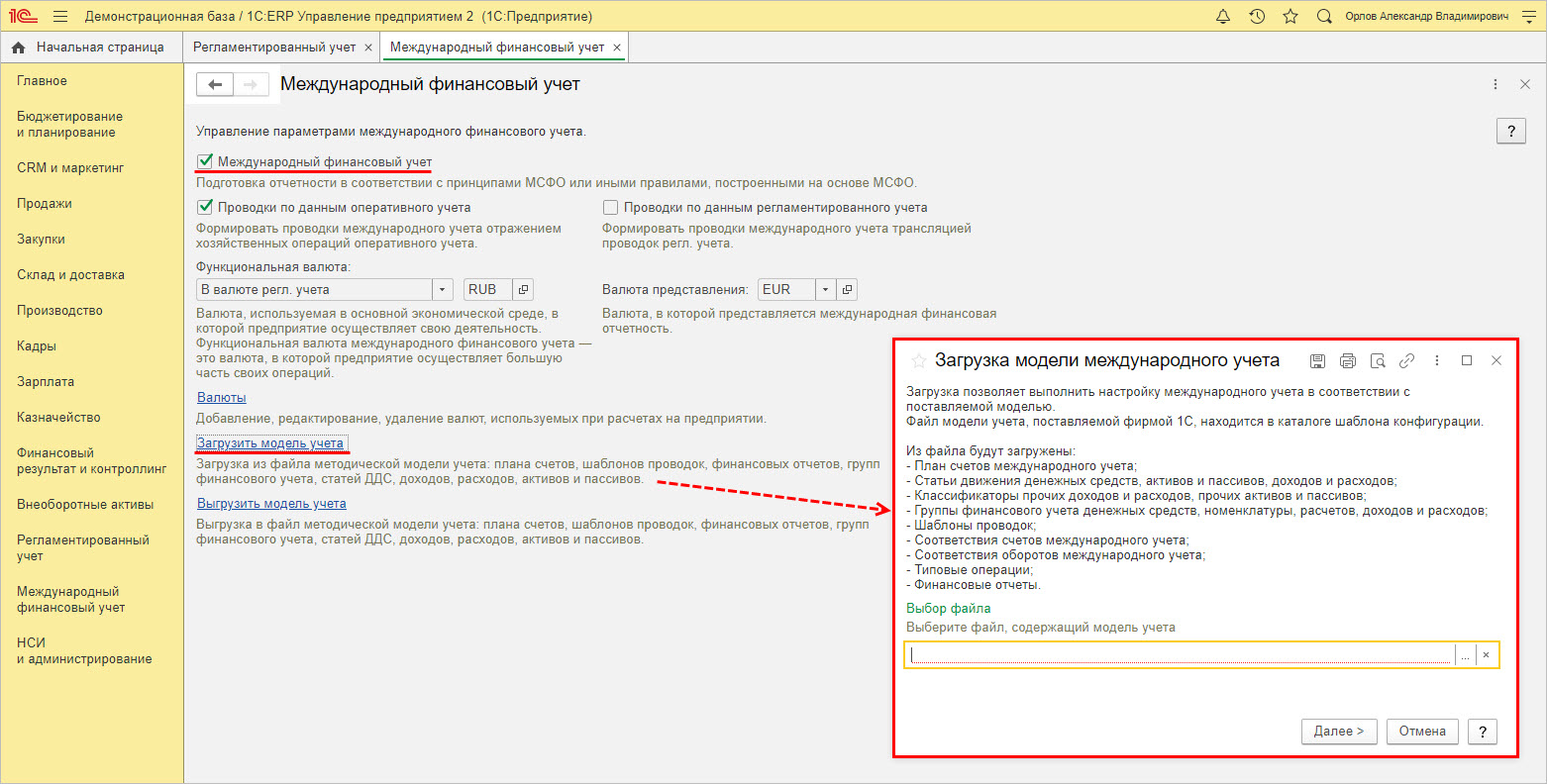

Поставим галочку «Международный финучет». Пользователь самостоятельно может разработать и настроить модель учета или загрузить поставляемый шаблон – гиперссылка «Загрузить модель учета».

Здесь же откроем «Настройки и справочники».

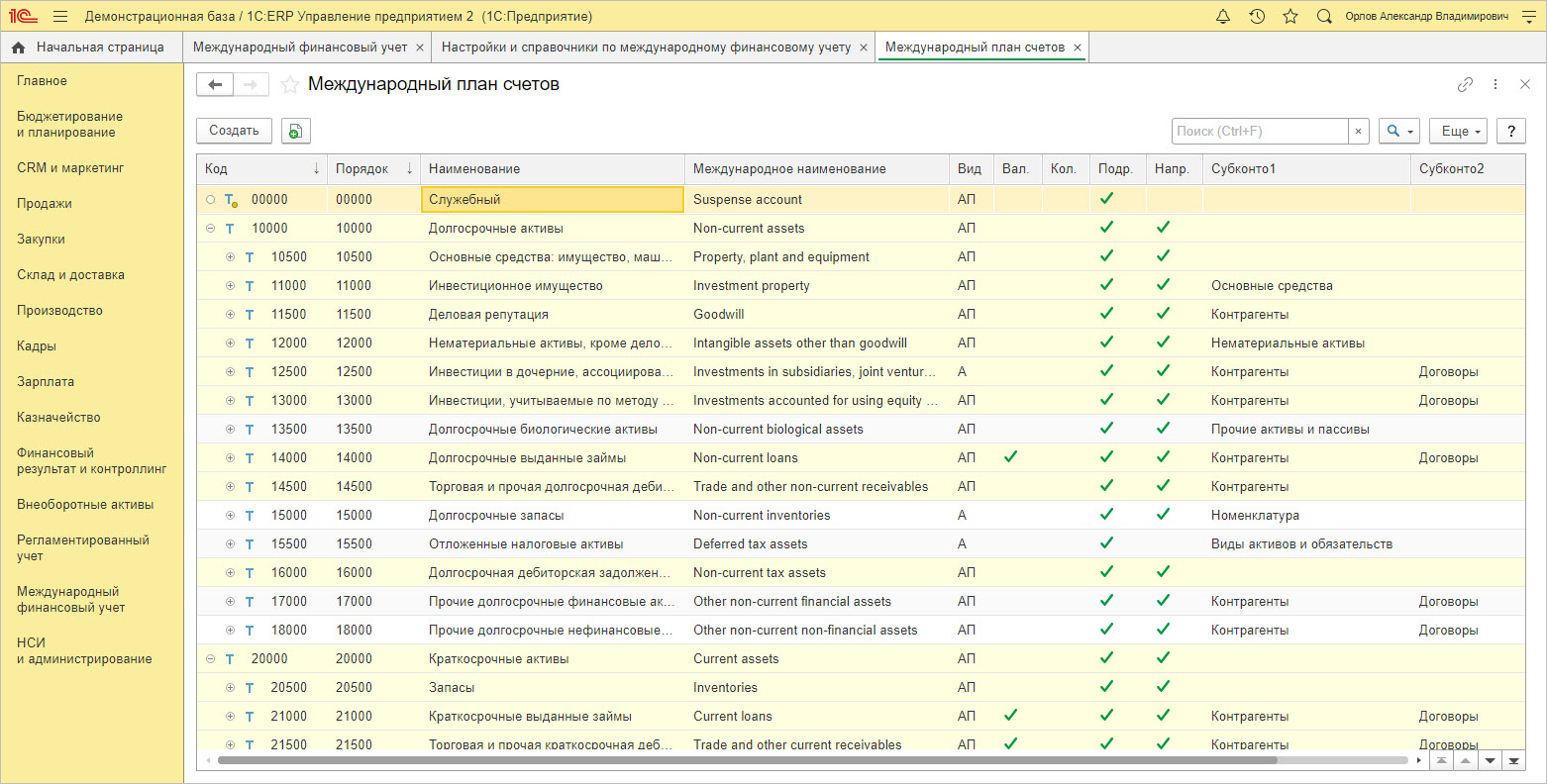

Здесь станет доступен пункт – план счетов «Международный», с возможностью настройки и добавления новых счетов и субсчетов.

Программа позволяет составить свою иерархию счетов с нумерацией до 9 знаков и с детализацией до 3-х субконто.

Настройка управленческой отчетности

Повысим эффективность управленческих решений

Консультация эксперта по выбору 1С. Бесплатно!

Поможем подобрать оптимальное решение на базе платформы 1С 8.3 с учетом специфики бизнеса

Учет на ресурсе УУ для плана счетов РСБУ в 1С:ERP

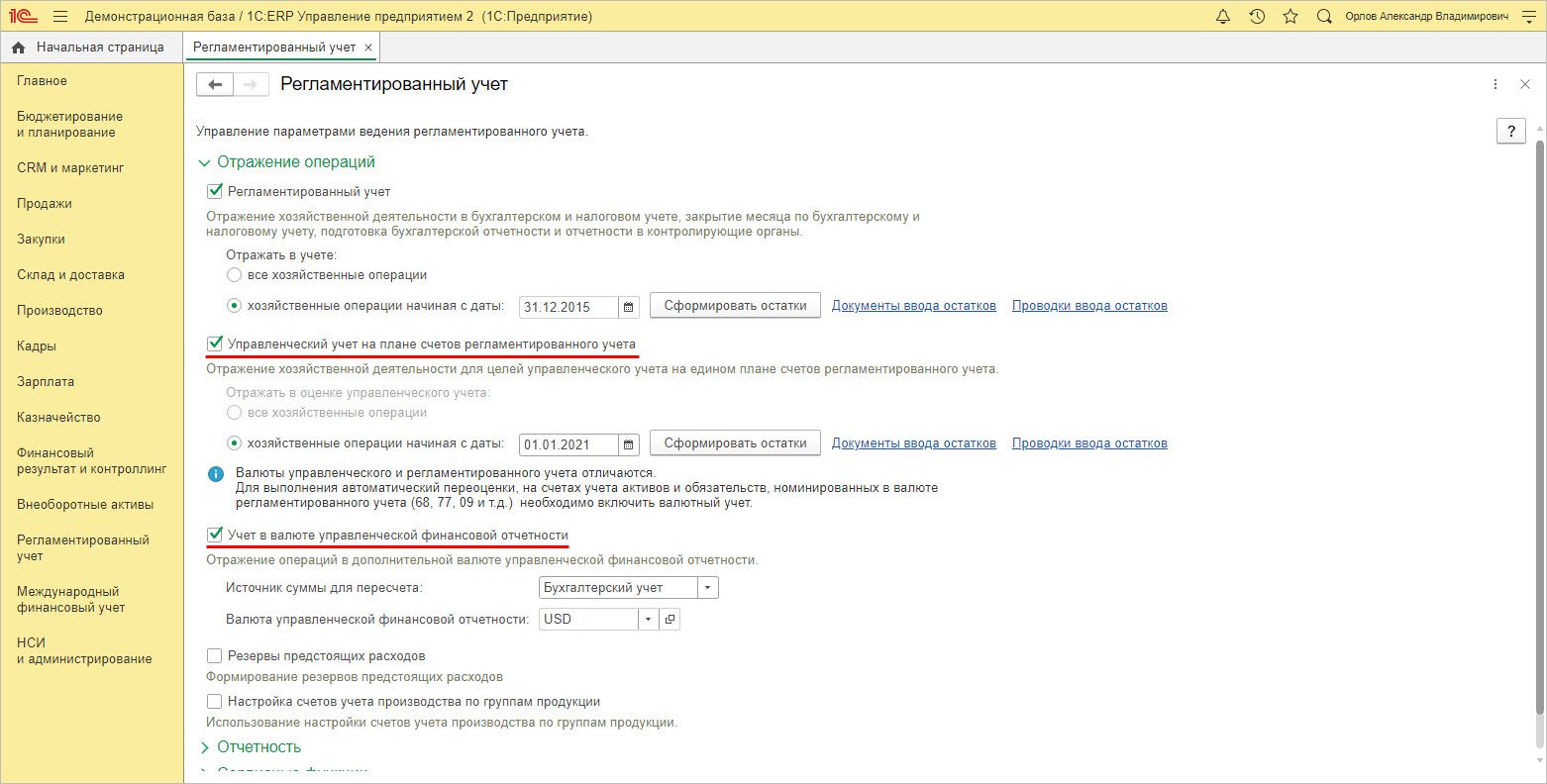

В системе 1С:ERP также реализована возможность ведения управленческого учета на российском плане счетов (РСБУ), что позволяет:

- вести УУ одновременно с регламентированным учетом;

- вести УУ в другой валюте учета;

- использовать стандартные отчеты.

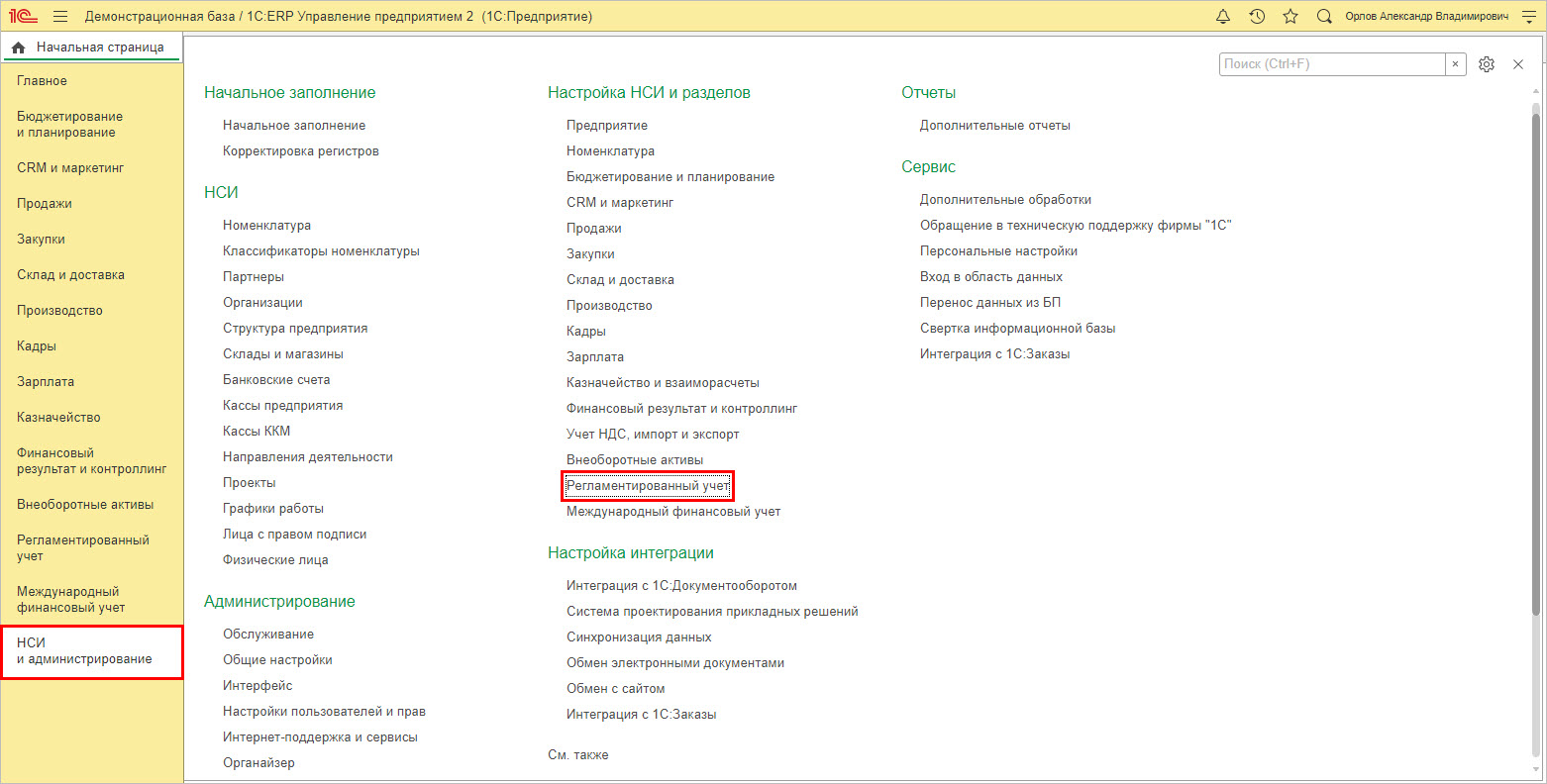

Перейдем в раздел «НСИ и администрирование» — «Регламентированный учет».

Поставим соответствующую галочку для активации возможности учета, а также настроим валюты управленческой финансовой отчетности.

В результате, в документах и отчетах суммы УУ будут выделяться отдельной строкой.

Если вы ранее уже вели учет, а настройку поставили позже, то можно сформировать остатки по управленческому учету, нажав одноименную кнопку.

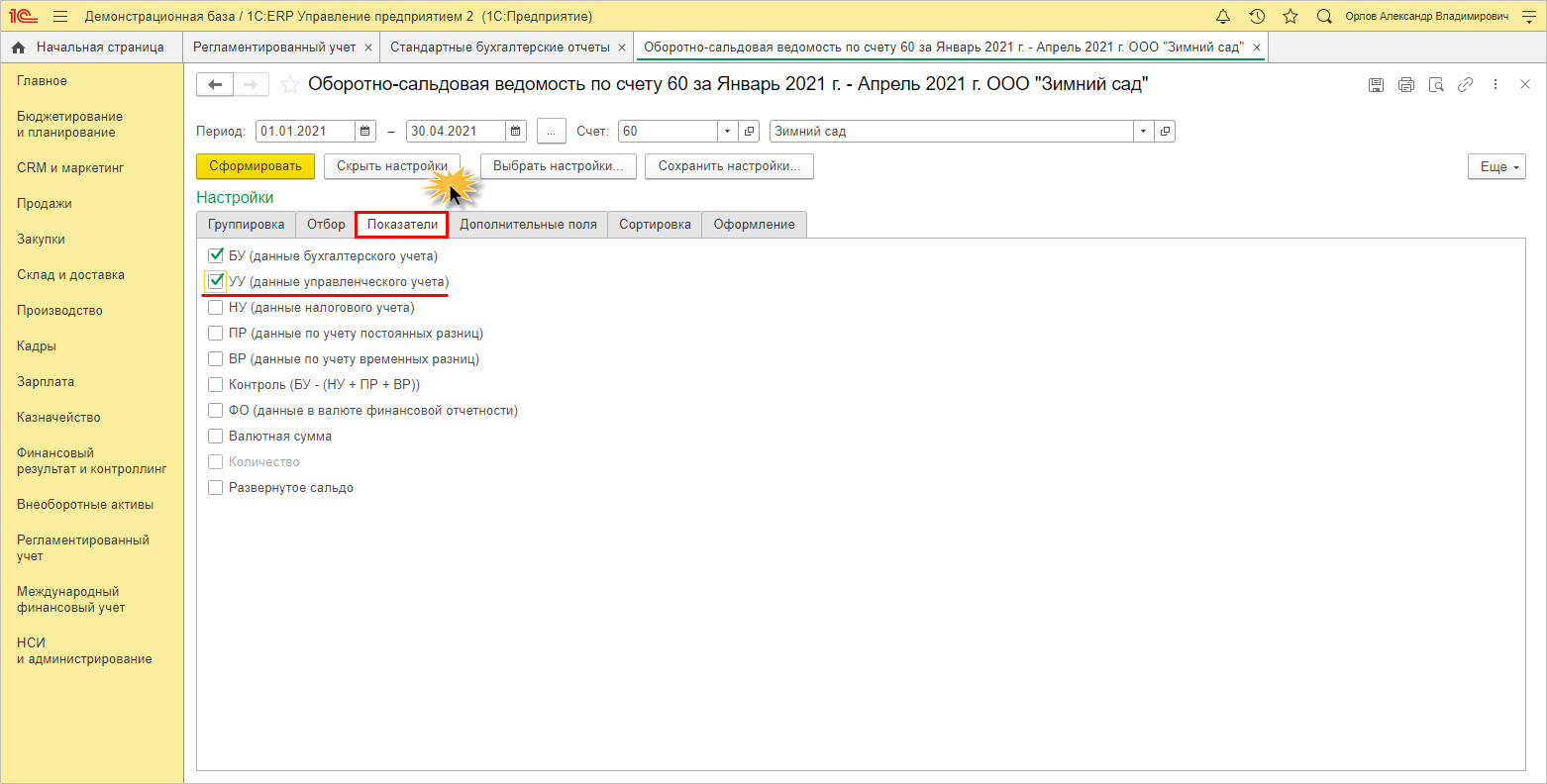

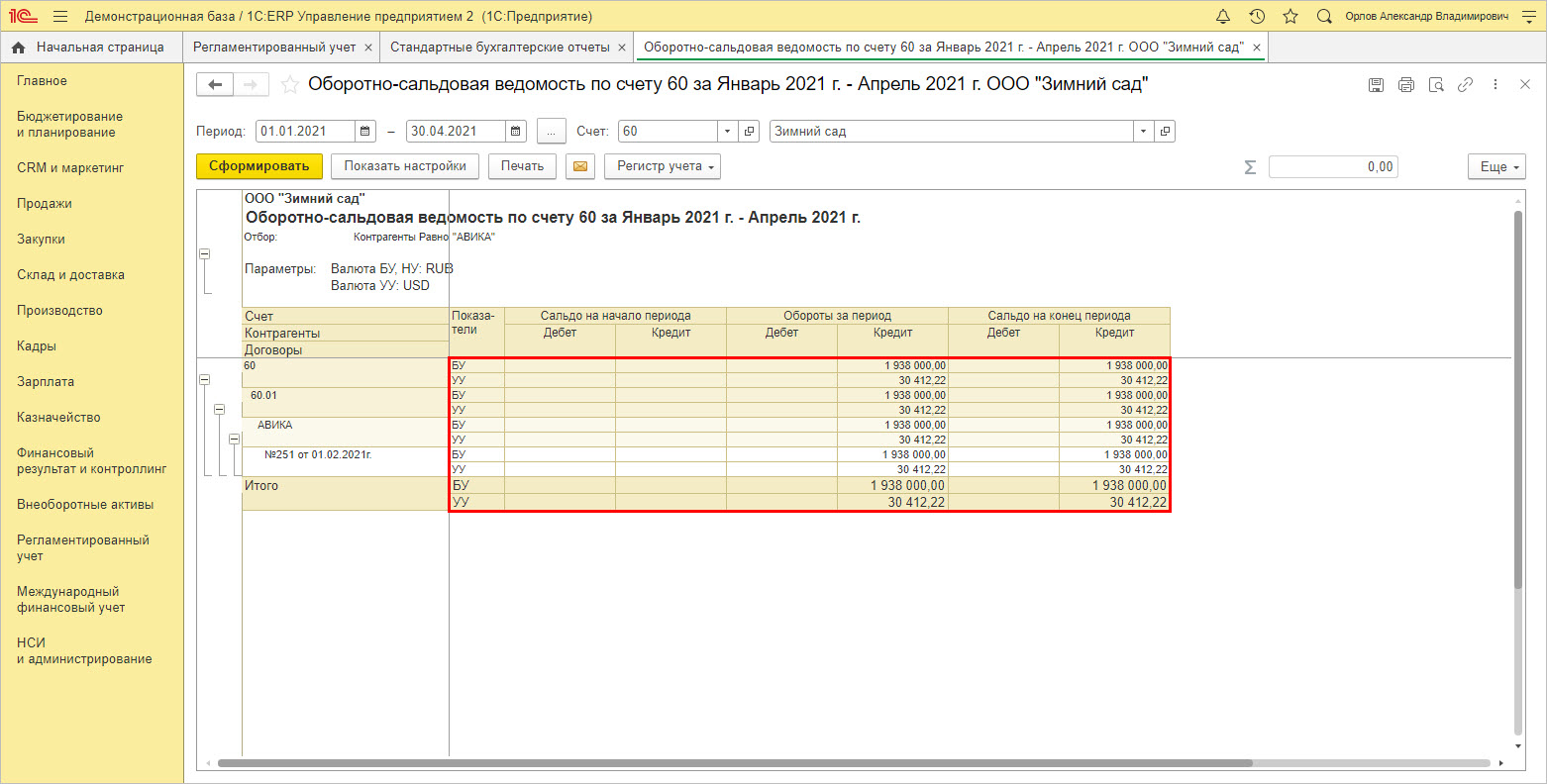

Рассмотрим пример «оборотки» по счету 60 ООО «Зимний сад». В настройках «ОСВ» на закладке «Показатели» пользователь может установить галочку «УУ (данные управленческого учета»).

В отчете появятся строки, отражающие данные УУ. При этом документы за период необходимо перепровести и повторно отразить в учете, в противном случае строки будут пустыми.

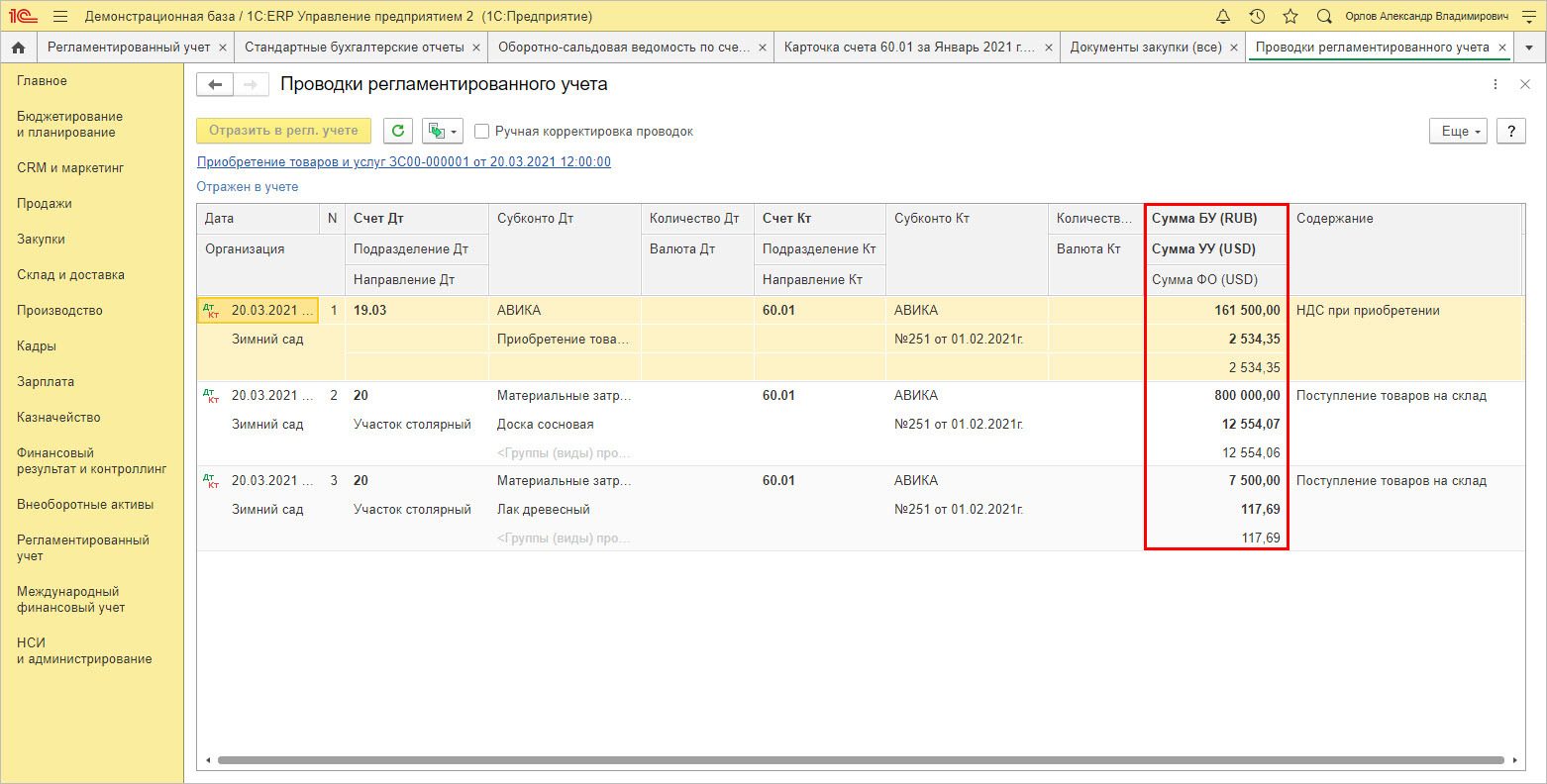

В отчете о движении документа видно, что суммы отражаются как в бухгалтерском, так и в управленческом учете.

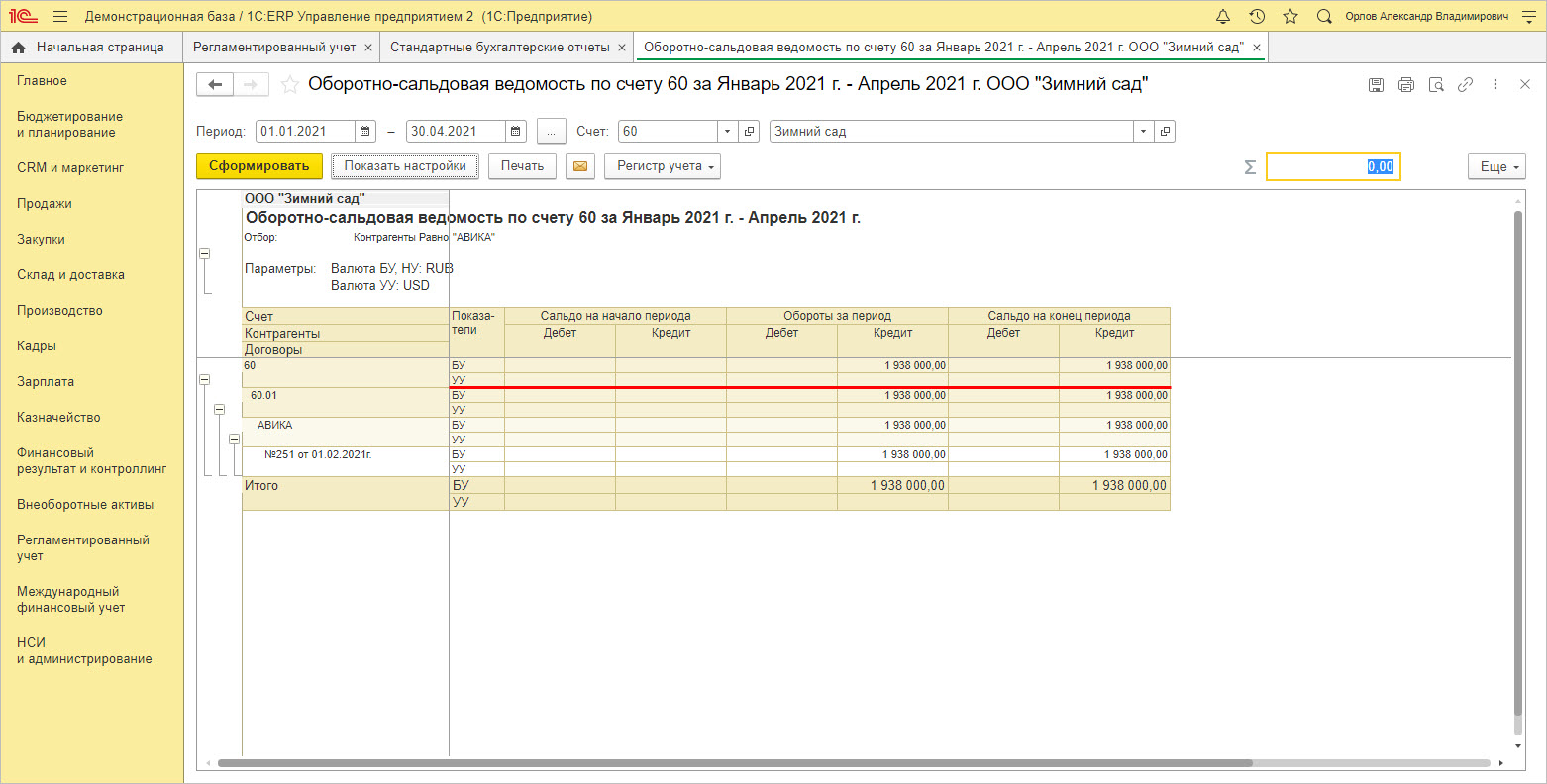

В результате данные в «оборотке» отразятся и по строкам УУ.

УУ в 1С:УХ

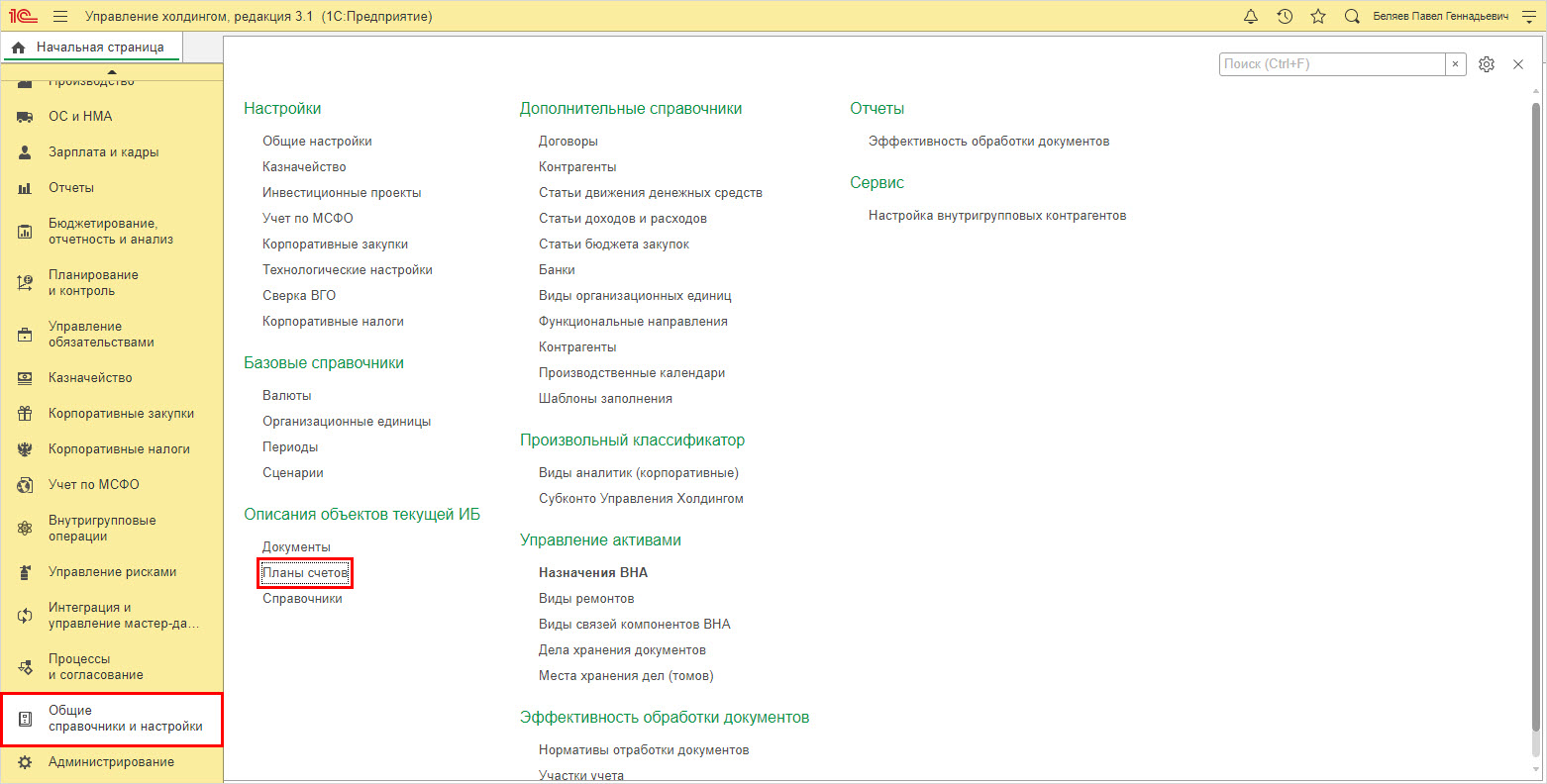

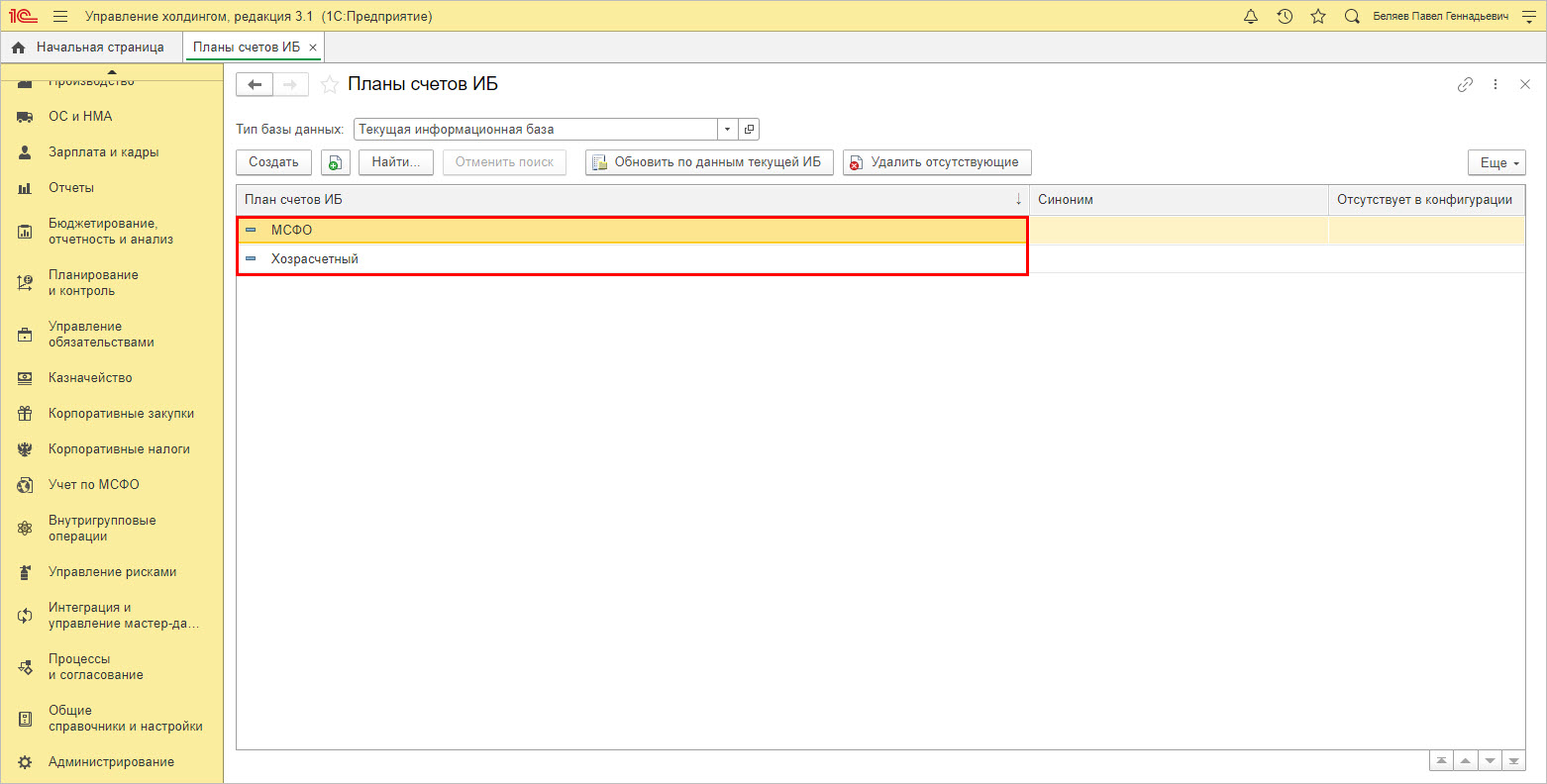

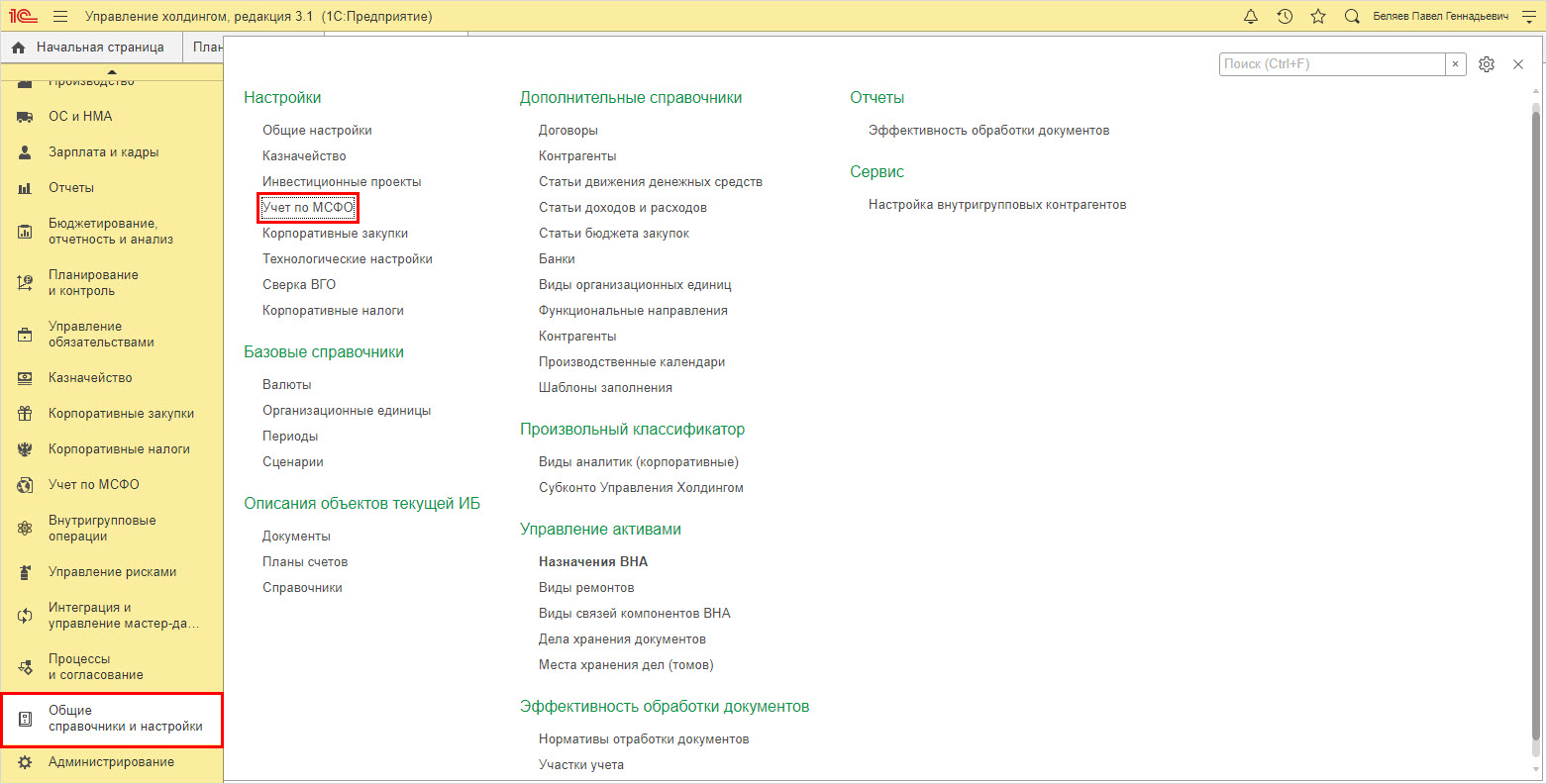

В данной системе справочники «Планы счетов» находятся в разделе «Общие справочники и настройки».

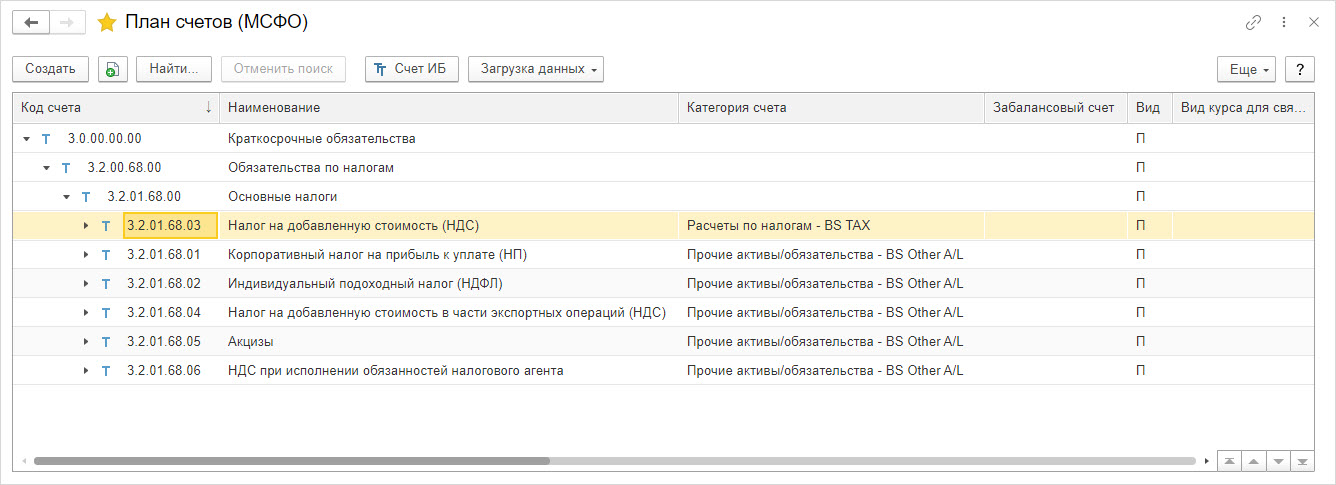

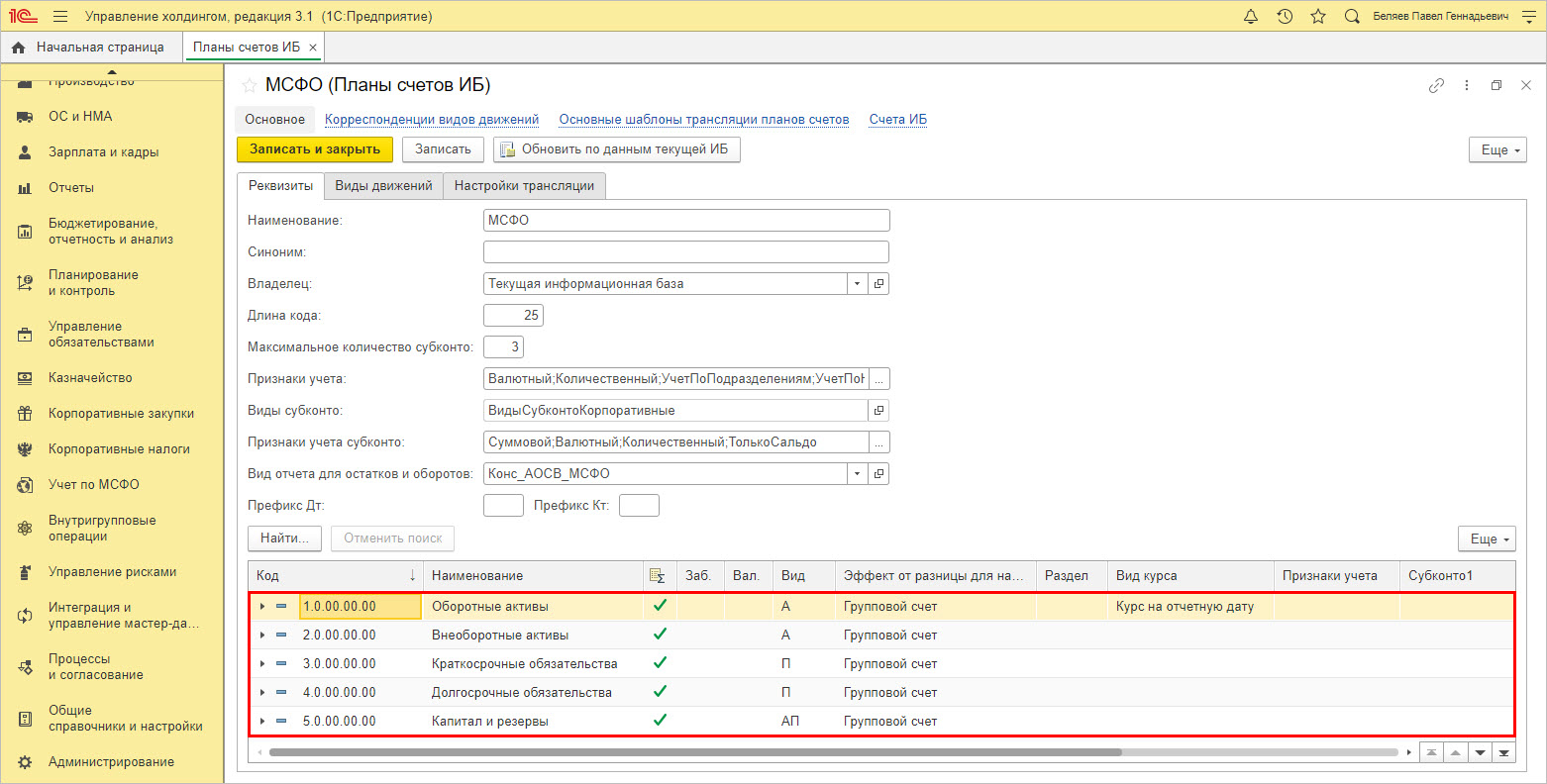

Наряду с хозрасчетным планом счетов, в программе 1С:УХ разработчиками предложен план счетов МСФО.

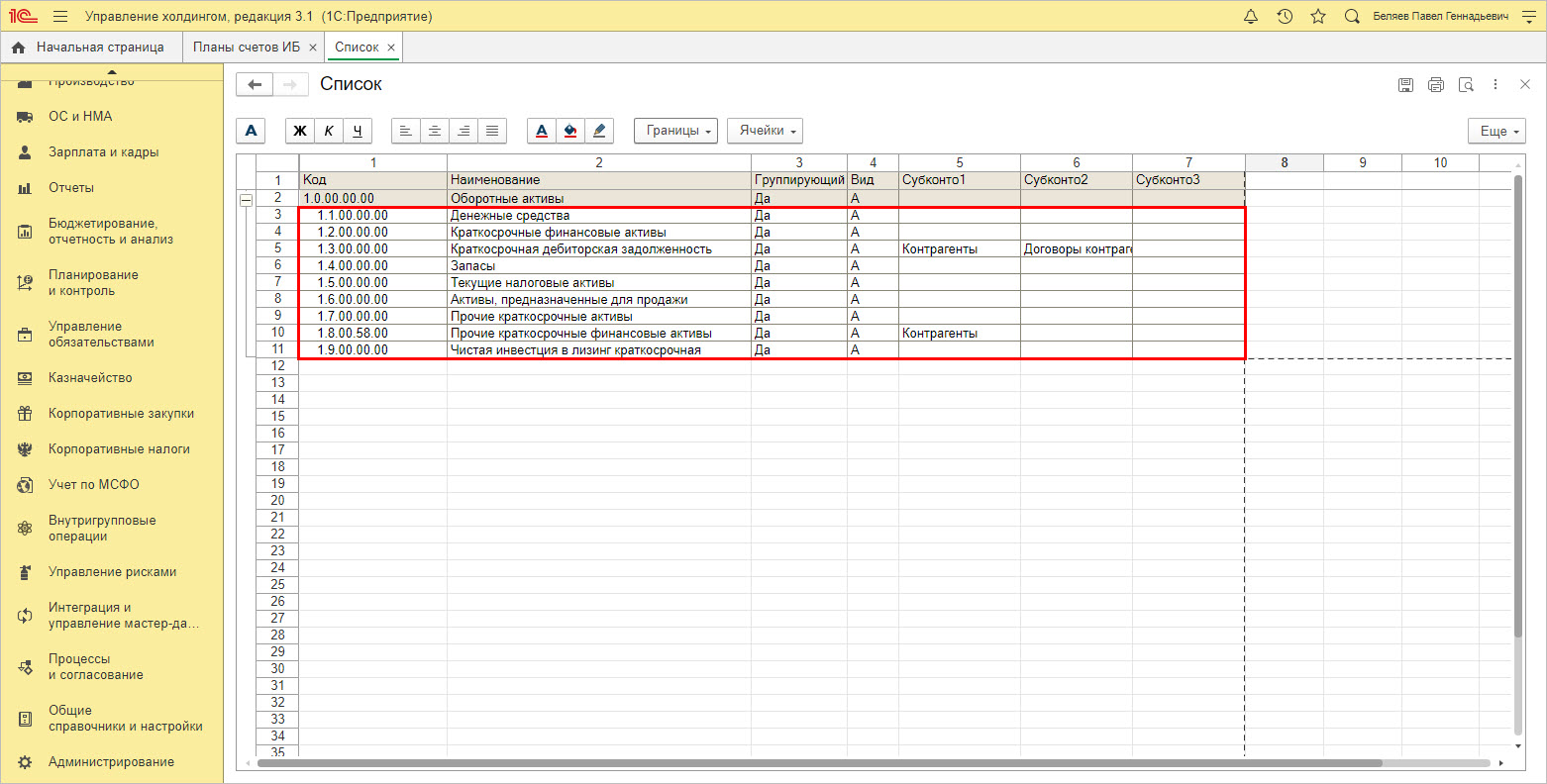

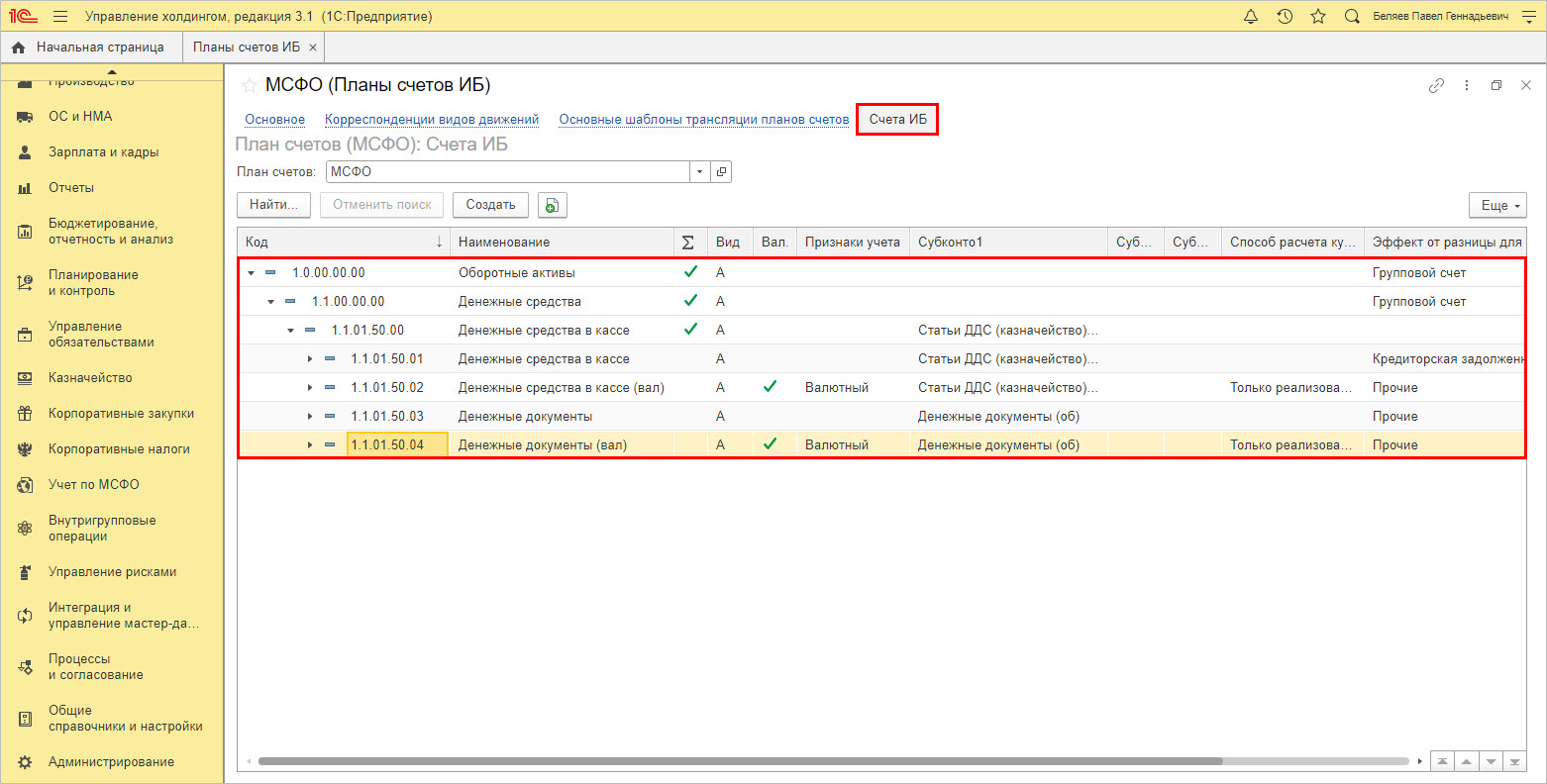

Счета объединены в группы.

Внутри каждой группы имеются подгруппы и конечные счета.

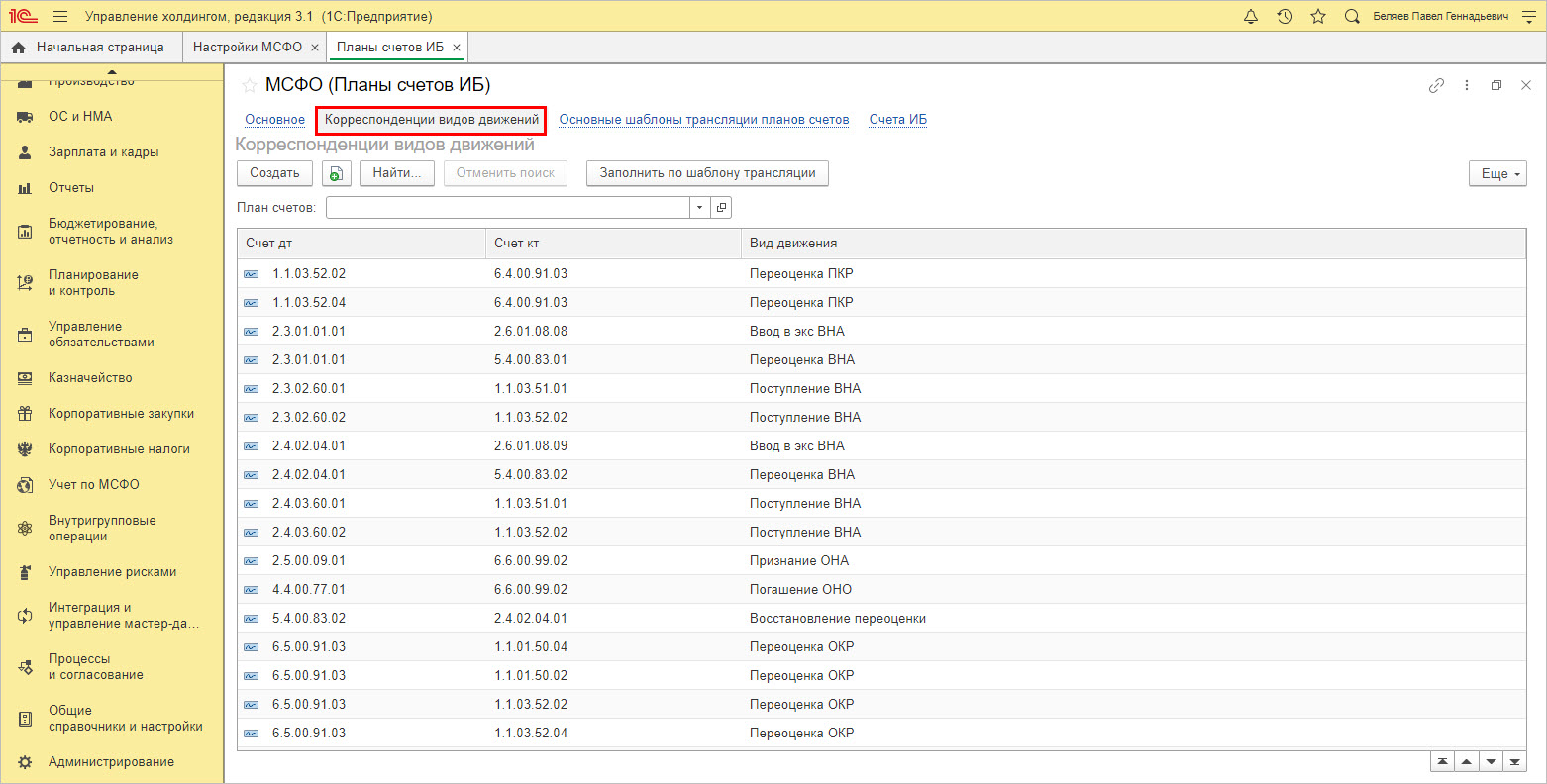

По гиперссылке «Счета ИБ» можно просмотреть структуру плана счетов МСФО.

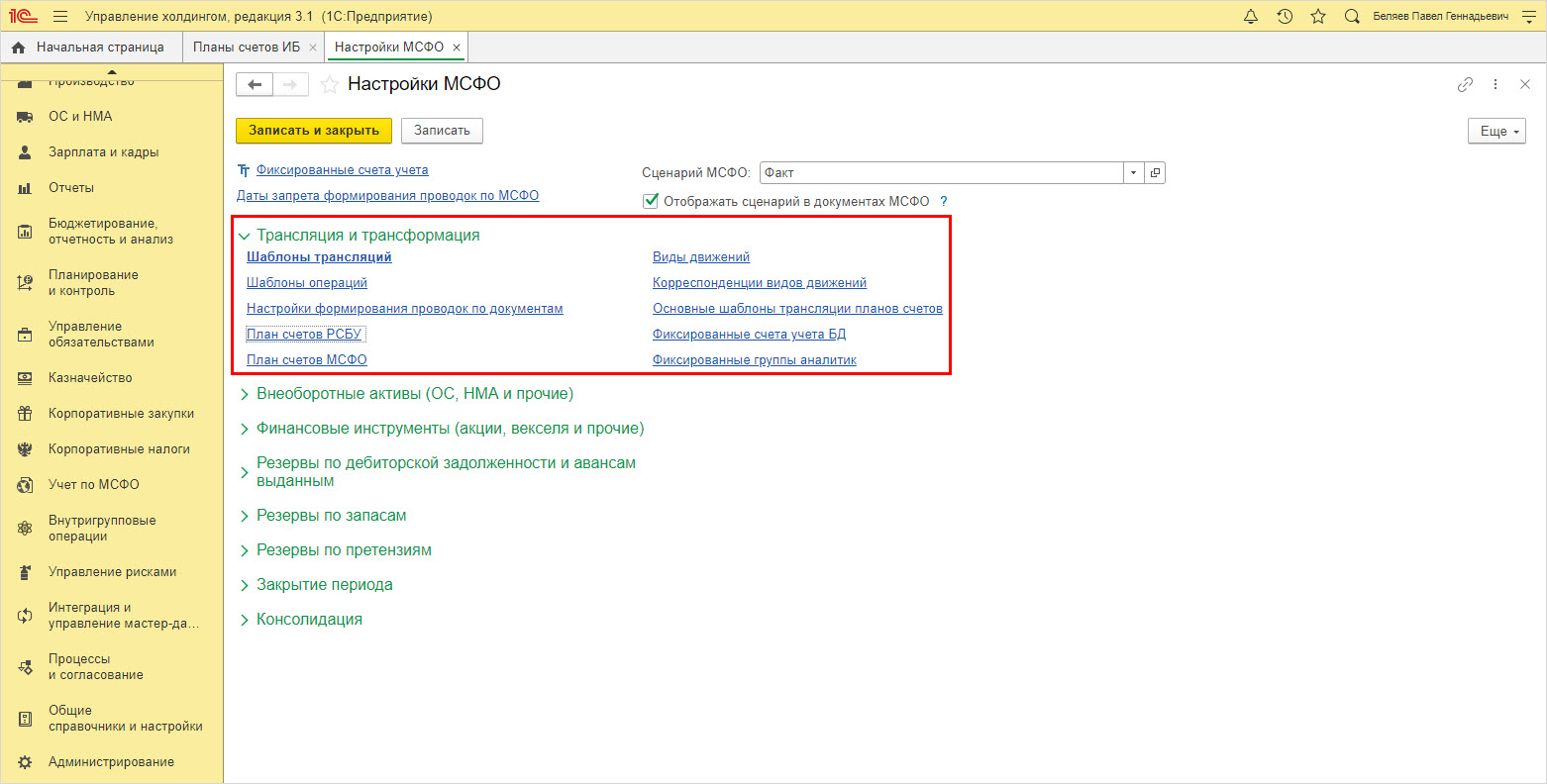

Программа 1С:УХ поддерживает возможность создания нескольких планов счетов, в т.ч. и несколько планов счетов МСФО, отличных для разных компаний холдинга, а также настройки правил (шаблонов) трансляции для разных планов счетов при формировании консолидированной отчетности. Эти справочники и настройки доступны также в разделе «Общие справочники и настройки» — «Настройки» — «Учет по МСФО».

Этот же раздел настроек доступен в подсистеме «Учет по МСФО» — «Настройка МСФО».

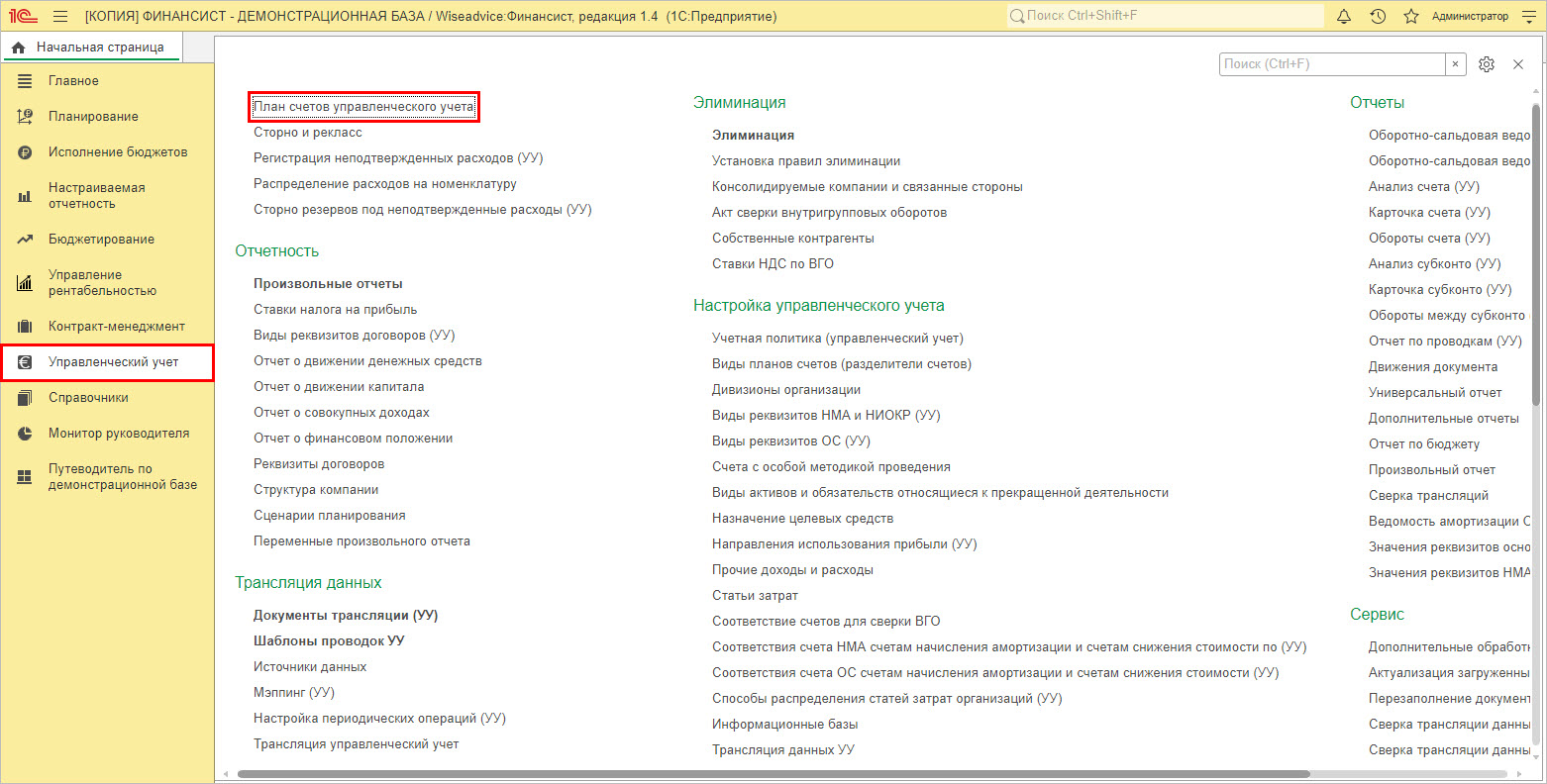

УУ в WA:Финансист

В системе, разработанной компаний WiseAdvice-IT, для управленческого учета выделен одноименный раздел, где пользователю доступен справочник «План счетов управленческого учета».

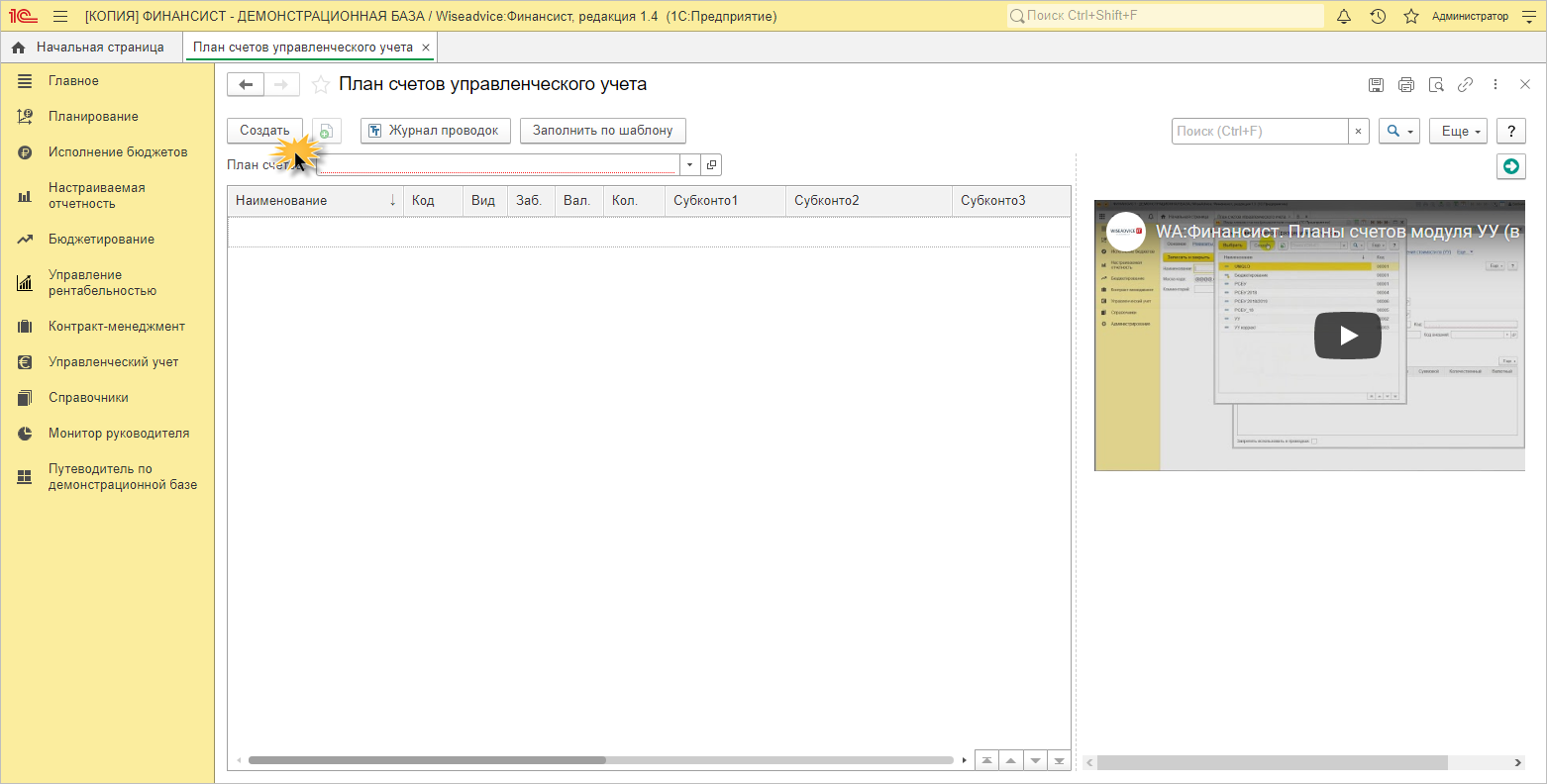

Здесь можно создать неограниченное количество планов счетов УУ – кнопка «Создать». Затруднений это не вызовет – справочник сопровождается видео-инструкцией.

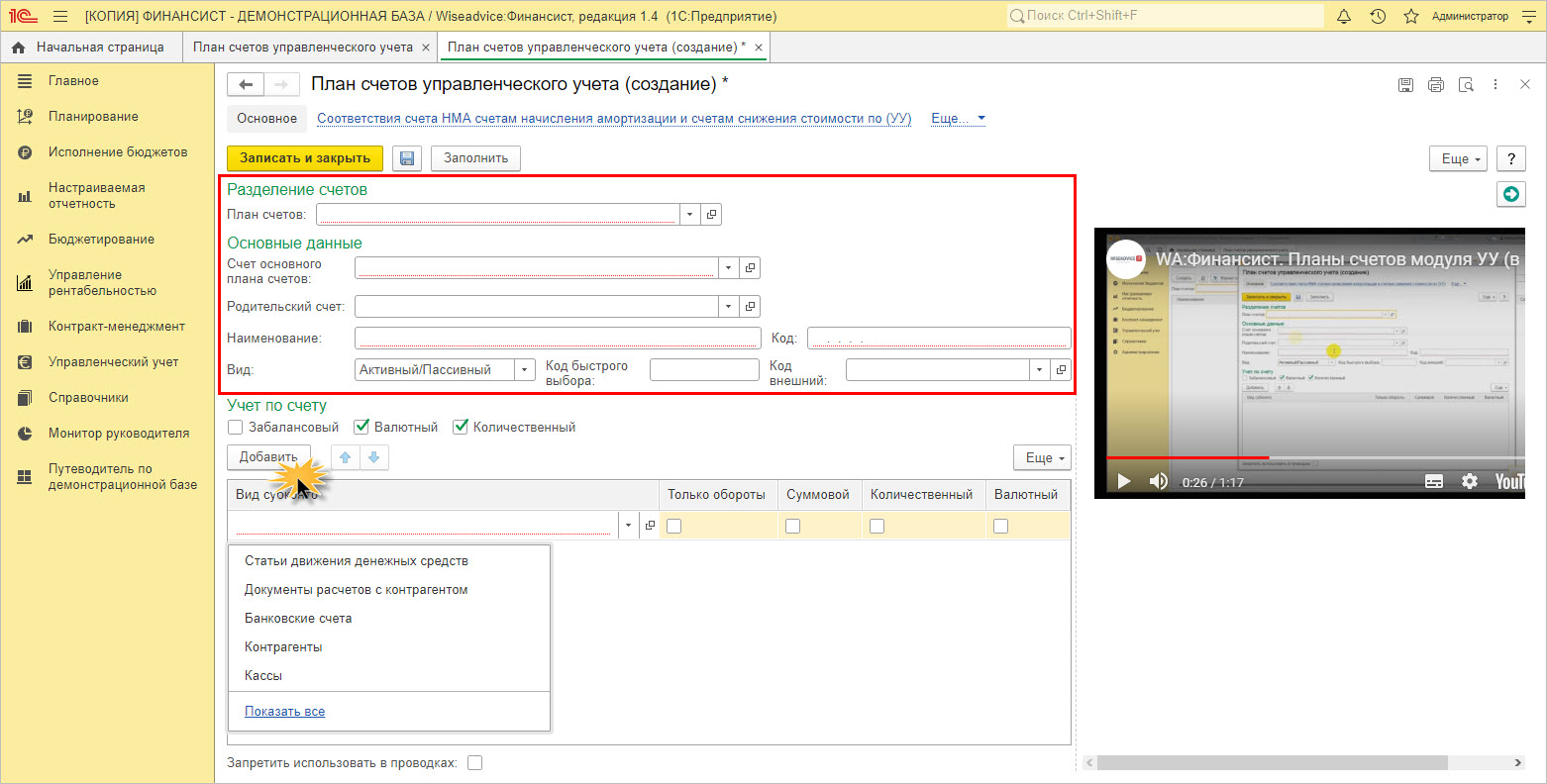

Устанавливая настройки счета, пользователь может добавлять к нему до трех субконто – видов аналитики. Учет можно вести как методом двойной записи, так и по принципу забалансовых счетов, установив одноименную галочку в настройке.

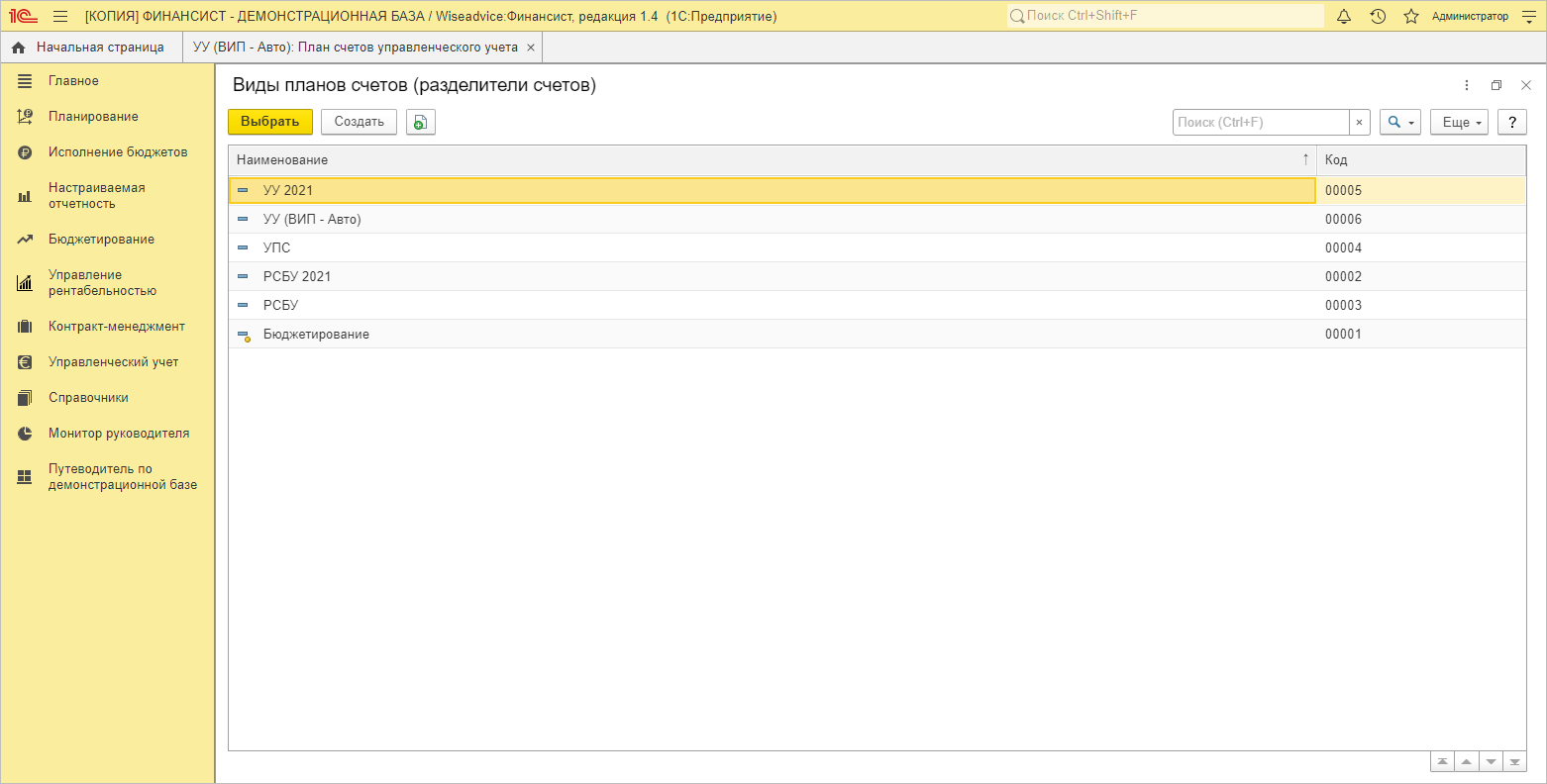

Так, создавая виды планов счетов, пользователь формирует их структуру, разрабатывая свой оптимальный вариант.

В WA:Финансист предустановлен предопределенный план счетов УУ – в разделе «Бюджетирование».

Организация УУ на плане счетов РСБУ приводит к их «сближению», что имеет ряд преимуществ, например, привычность и простота реализации УУ: для работы с таким планом счетов не нужна адаптация или переучивание сотрудников, не нужно разъяснять соответствие между счетами БУ и УУ. При первичной автоматизации управленческого учета «сближение» позволяет сэкономить – увеличить эффективность учетных функций и снизить затраты на их ведение. И в конце концов, единую систему учета легче контролировать, что одновременно повышает качество и точность управленческих отчетов.

Источник: wiseadvice-it.ru