Оптимизация налогов является одной из важнейших задач для современных предпринимателей. При этом, особую важность приобретает оптимизация налоговых платежей в отношении патентов. Ведь именно правильный выбор кода бюджетной классификации (КБК) позволяет избежать неправомерного контроля со стороны налоговых органов и неоправданно высоких налоговых выплат. В 2023 году рекомендуется провести экспресс-аудит и обратить внимание на подбор КБК для оплаты патента.

Перед подачей заявки на патент подробное изучение КБК и правильный выбор КБК на самом деле могут сэкономить существенную сумму денег для бизнеса. От правильного подбора КБК зависит размер налоговой ставки и, соответственно, сумма налога, которую необходимо будет уплатить. Поэтому столь важно внимательно изучить список КБК и выбрать тот, который наиболее соответствует виду деятельности вашего предприятия.

Если вы сомневаетесь в правильности выбора КБК, рекомендуется обратиться к профессиональным налоговым консультантам или юристам, специализирующимся на налоговом праве. Они помогут вам провести бесплатный экспресс-аудит и подобрать наиболее выгодный КБК для оплаты патента. Это позволит вам сэкономить значительные средства и избежать ненужных проблем с налоговыми органами в будущем.

Составление плана КБК для патента

Как осуществить перекидку переплаты по налогам с одного КБК на другой?

Первым шагом при составлении плана КБК для патента является подача заявки на его получение. Для этого необходимо обратиться в налоговые органы и предоставить необходимые документы. В случае успешной подачи заявки, будет выдан КБК для оплаты патента.

При составлении плана КБК для патента рекомендуется обратиться к специалистам по налоговой экспресс-аудиту. Они помогут определить необходимые коды бюджетной классификации и провести анализ, позволяющий оптимизировать оплату патента.

Бесплатный налоговый экспресс-аудит поможет компании определить правильные коды КБК для патента, избежать штрафов и снизить налоговые нагрузки. В результате компания сможет эффективно планировать свои финансовые ресурсы и избежать непредвиденных расходов.

Кроме того, компания может провести самостоятельный анализ кодов КБК для патента. Для этого необходимо изучить соответствующую налоговую документацию и ознакомиться с инструкцией по составлению плана КБК. Важно помнить, что неправильно указанные коды могут привести к задержкам в оплате патента или к штрафам со стороны налоговых органов.

При составлении плана КБК для патента можно использовать таблицу с кодами бюджетной классификации, в которой указаны соответствующие коды для различных видов патентов и начисляемых платежей. Такая таблица поможет систематизировать информацию и облегчит процесс составления плана КБК для патента.

Важные факторы выбора КБК

При выборе КБК для оплаты патента в 2023 году, необходимо учитывать ряд важных факторов, которые помогут компании сэкономить время и ресурсы, а также обеспечить оптимизацию процесса.

Первым шагом следует обратиться к специалистам, имеющим опыт в данной области, которые помогут вам сориентироваться во всех нюансах выбора КБК. Они смогут дать рекомендации по оптимальному выбору и объяснят основные принципы различных кодов.

Советуем прочитать: Максимальная сумма налогового вычета

Заявка на экспресс-аудит

Один из важных факторов выбора КБК — это проверка и анализ существующей системы налогового учета. Для этого можно подать заявку на экспресс-аудит, где специалисты проведут анализ и предоставят рекомендации по оптимизации налоговых платежей.

Старый КБК может не соответствовать новым правилам налогообложения, поэтому перед выбором необходимо проконсультироваться с налоговым органом и уточнить, какие новые коды следует использовать. Ключевым моментом является учет даты начала использования нового КБК — обычно это 1 января следующего года.

Обновление базы КБК

Для выбора актуального КБК рекомендуется обратиться к официальной базе, где представлены все действующие коды. Здесь можно найти полную информацию о каждом КБК, его применении и сфере применения.

Лояльность налоговых органов

При выборе КБК стоит учитывать отношение налоговых органов к данному коду. Имеет смысл выбирать тот КБК, который облегчит процесс учета и декларирования платежей, а также будет принятым налоговыми органами без добавочных вопросов и рисков.

Учитывайте операции и состояние компании

Важно учесть особенности и потребности вашей компании при выборе КБК. Например, если ваша компания осуществляет определенные операции, то необходимо выбирать код, который наиболее точно описывает эти операции. Также учтите состояние и потенциал развития компании, чтобы выбрать наиболее подходящий КБК для будущих налоговых платежей.

Преимущества и недостатки выбранного КБК

Актуальные изменения в КБК на 2023 год

На 2023 год вступили в силу новые актуальные изменения в классификаторе бюджетной классификации (КБК). Эти изменения связаны с оплатой патента и вносят некоторые важные изменения в процесс его выбора. В данном разделе мы рассмотрим основные изменения, которые необходимо учесть при выборе КБК для оплаты патента.

Первое значительное изменение заключается в том, что теперь каждый месяц оплаты патента требуется использовать отдельный код КБК. Каждый месяц будет иметь свой уникальный код КБК, который нужно использовать для оплаты соответствующего месяца. Это изменение внесено для более точного учета оплаты патента и обеспечения прозрачности в процессе уплаты патентной пошлины.

Второе изменение заключается в том, что первый месяц оплаты патента становится бесплатным. Теперь предприниматели могут подать заявку на патент и начать его использование без необходимости оплаты в первый месяц. Это изменение направлено на поддержку малого и среднего бизнеса, а также на упрощение процесса получения патента и его оплаты.

Советуем прочитать: Дивиденды Интер РАО ЕЭС – выплаты по акциям, доходность акций Интер РАО ЕЭС

Для оплаты патента по новым правилам необходимо обратиться в компанию, занимающуюся посредническими услугами по оплате налогов. Такие компании имеют доступ к актуальным кодам КБК и могут помочь с выбором правильного кода для оплаты патента в заданный месяц. Рекомендуется обратиться в специализированные компании, чтобы минимизировать возможность ошибок при выборе КБК.

Также важно отметить введение нового сервиса — экспресс-аудита, который предоставляется компаниями, занимающимися посредническими услугами по оплате налогов. Этот сервис позволяет проверить правильность выбранного кода КБК для оплаты патента. Экспресс-аудит помогает избежать возможных ошибок и уплатить патентную пошлину без проблем и задержек.

Заявка на Бесплатный месяц

Если вы хотите получить бесплатный месяц обслуживания у нашей компании, то вам необходимо подать заявку на экспресс-аудит вашей налоговой отчетности. Этот аудит позволит нам провести глубокий анализ финансового состояния вашей компании и предложить оптимальные решения по оптимизации налогов.

Чтобы обратиться за экспресс-аудитом и подать заявку на бесплатный месяц, вам необходимо заполнить форму на нашем сайте. В форме вам потребуется указать основные данные о вашей компании, а также о целях, которые вы преследуете при оптимизации налогов.

После заполнения и отправки формы наш специалист свяжется с вами для уточнения деталей и назначения времени проведения экспресс-аудита.

Бесплатный месяц обслуживания позволит вам оценить качество наших услуг и получить реальные результаты в оптимизации налогов вашей компании. Мы стремимся помочь каждому клиенту достичь финансовой эффективности и минимизировать налоговую нагрузку.

Преимущества бесплатного месяца

Оплата налогов и сборов является важным аспектом деятельности каждого предпринимателя, в том числе и при патентной системе налогообложения. Чтобы оптимизировать процедуру оплаты и избежать непредвиденных ситуаций, рекомендуется обратиться к специалистам, чтобы получить квалифицированную помощь в выборе КБК.

Наша компания предлагает своим клиентам бесплатный экспресс-аудит, в рамках которого мы проведем анализ налоговой отчетности и подберем наиболее оптимальный КБК для оплаты патентной системы налогообложения. Вам потребуется только заполнить заявку и предоставить необходимые документы, и через месяц вы получите подробный отчет с рекомендациями по выбору КБК.

Условия получения бесплатного месяца

Для клиентов, которые регулярно пользуются услугами нашей компании, мы предоставляем возможность получить бесплатный месяц использования КБК для оплаты патента. Для этого необходимо пройти экспресс-аудит налогов и оптимизацию вашей деятельности.

Советуем прочитать: Займы под проценты от частных лиц: удобная и быстрая финансовая поддержка

В рамках экспресс-аудита наши специалисты проанализируют состояние ваших налоговых платежей и оптимизируют их, снижая затраты на налогообложение. Вы сможете существенно сэкономить на налогах и улучшить финансовое положение вашей компании.

После проведения аудита вам необходимо подать заявку на получение бесплатного месяца использования КБК для оплаты патента. Для этого свяжитесь со своим персональным менеджером или обратитесь в нашу службу поддержки по указанным контактам.

Участие в программе предоставления бесплатного месяца является дополнительным бонусом для наших постоянных клиентов, которые выбирают нашу компанию для решения своих налоговых вопросов. Мы ценим вас как наших клиентов и стремимся предоставить вам самые выгодные условия для ведения вашего бизнеса.

Не упустите возможность сэкономить и улучшить финансовое положение вашей компании! Обратитесь к нам, заполните заявку на получение бесплатного месяца использования КБК для оплаты патента, и наши специалисты помогут вам в этом процессе.

Как заполнить заявку

При заполнении заявки на оплату патента, вам потребуется указать соответствующий код бюджетной классификации (КБК). Ниже приведены несколько важных шагов, которые помогут вам сделать выбор правильного КБК.

Шаг 1: Проверьте налоговую классификацию

- Перед заполнением заявки на патент, обратите внимание на текущую налоговую классификацию вашей компании. Она может быть указана в договоре или в других налоговых документах.

- Убедитесь, что налоговая классификация соответствует предмету вашей деятельности, и определите основной вид деятельности вашей компании.

Шаг 2: Обратитесь к специалистам

- Если у вас возникли сложности при выборе КБК или вам требуется консультация по налоговой оптимизации, обратитесь к специалистам в области налогового права или бухгалтерии.

- Эксперты смогут предоставить исчерпывающую информацию о коде, который следует указать в заявке, и помочь вам с решением любых других вопросов, связанных с налоговыми платежами.

Шаг 3: Заполните заявку

- Получите бесплатный месяц экспресс-аудита на вашу компанию.

- Заполните заявку на оплату патента, указав правильный КБК на соответствующем поле формы.

- Убедитесь, что вы указали все необходимые данные, такие как наименование организации, ИНН, КПП и другие реквизиты.

Следуя этим шагам, вы сможете правильно заполнить заявку на оплату патента и не допустить ошибок, связанных с выбором КБК.

Советуем посмотреть:

- Особенности порядка рассмотрения уголовного дела

- Оформление разрешений на строительство объектов капитального строительства — Официальный портал Казани

- Получение загранпаспорта 2022: сроки, стоимость, необходимые документы

- Пример жалобы на работодателя — бланк 2023, скачать в doc

- Простой российский безработный: кто, что и сколько ему должен

- Развод по доверенности через ЗАГС и суд: условия и порядок процедуры

Источник: kamennoverhovskoe.ru

Как узнать реквизиты ЕНС с 2023 года

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как узнать реквизиты ЕНС с 2023 года». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Предположим, что вам нужно перечислить платеж, который не входит в состав ЕНП, но которые администрирует ИФНС (например, НДФЛ с выплат иностранцам с патентом). Тогда обращайте внимание на заполнение этих полей.

Если нужно перечислить платеж, не входящий в ЕНП

| Поле | Что вносим в платежку |

| Поле 104 | КБК для перечисления платежа из 20 знаков. В нашем примере – 182 1 01 02040 01 1000 110 |

| КПП плательщика | Значение КПП плательщика, за кого платим. |

| Поле 105 | Код ОКТМО из 8 цифр. |

| Поля «106» – «109» | «0» (ноль). Если отразить иное значение, налоговики сами установят принадлежность к платежу. |

| «ИНН» и «КПП» получателя | ИНН и КПП администратора доходов бюджета, который администрирует платежи по БК РФ. |

| поле «Получатель» | Сокращенное наименование органа Казначейства, которому открыт счет, и в скобках – сокращенное наименование администратора доходов бюджета, который администрирует платеж по БК РФ |

| «Назначение платежа» | Дополнительные данные для идентификации назначения платежа |

| поле «101» | «01» или «13» |

Большинство КБК, которые относятся к уплате страхвзносов, отменили, а вместо них ввели новые:

Вид бюджетного платежа

Взносы на ОПС на выплату страховой части пенсии

182 1 02 02010 06 1010 160

182 1 02 01010 01 1000 160

Взносы на ОПС на выплату накопительной части пенсии

182 1 02 02020 06 1000 160

Взносы на ОПС по доптарифу при работах по списку 1 (п. 1 ч. 1 ст. 30 Закона от 28.12.2013 г. № 400-ФЗ)

Тариф зависит от итогов СОУТ

182 1 02 02131 06 1020 160

Тариф зависит от итогов СОУТ

182 1 02 04010 01 1020 160

Тариф не зависит от итогов СОУТ

182 1 02 02131 06 1010 160

Тариф не зависит от итогов СОУТ

182 1 02 04010 01 1010 160

Взносы на ОПС по доптарифу при работах по списку 2 (п. 2-18 ч. 1 ст. 30 Закона от 28.12.2013 г. № 400-ФЗ)

Тариф зависит от итогов СОУТ

182 1 02 02132 06 1020 160

Тариф зависит от итогов СОУТ

182 1 02 04020 01 1020 160

Тариф не зависит от итогов СОУТ

182 1 02 02132 06 1010 160

Тариф не зависит от итогов СОУТ

182 1 02 04020 01 1010 160

Взносы по травматизму

393 1 02 02050 07 1000 160

797 1 02 12000 06 1000 160

182 1 02 02090 07 1010 160

182 1 02 01020 01 1000 160

182 1 02 02101 08 1013 160

182 1 02 01030 01 1000 160

Для ИП без сотрудников и иных частников

Фиксированные взносы на ОПС на выплату страховой части

182 1 02 02140 06 1000 160

● с доходов не больше 300 тыс. руб. в год

182 1 02 02010 01 1000 160

● с доходов больше 300 тыс. руб. в год

182 1 02 03000 01 1000 160

Фиксированные взносы на ОПС на выплату накопительной части

182 1 02 02150 06 1000 160

182 1 02 02103 08 1000 160

182 1 02 02020 01 1000 160

С 2023 года уточнили КБК, которые предназначены для НДФЛ.

До 08.01.2023 г. применяются:

182 1 01 02010 01 1000 110

НДФЛ с доходов в части суммы налога, которая не превышает 650 тыс. руб. (исключение — доходы, по которым расчет и уплата НДФЛ производится по ст. 227, 227.1, 228 НК)

182 1 01 02080 01 1000 110

НДФЛ с доходов в части суммы налога, которая превышает 650 тыс. руб. (относится к доходам, которые превышают 5 млн. руб.)

После вступления в действие поправок эти коды также используются, но уже с некоторыми оговорками. Эти КБК нельзя применять, чтобы перечислять НДФЛ с дивидендов.

С 08.01.2023 г. дополнительно введены:

182 1 01 02130 01 0000 110

НДФЛ, который не превышает 650 тыс. руб.

182 1 01 02140 01 0000 110

НДФЛ, который превышает 650 тыс. руб. (касается дохода, который превышает 5 млн. руб.)

Нынешний, 2023 год, ничего нового не принес. Исходя из этого, в 2023 году контроль над расчетом, уплатой страховых взиманий на обязательные пенсионное, медицинское, социальное страхования по-прежнему принадлежит Федеральному налоговому департаменту России. Перечисленные типы страховых взносов, за исключением на травматизм, следует перечислять территориальной Инспекции федеральной налоговой службе, а не фондам.

Расчетная ведомость на уплату взносов заполняется следующим образом:

- строка ИНН, КПП адресата средств — индивидуальный налоговый и идентификационный номер предприятия;

- строка Получатель — аббревиатура ведомства Федерального казначейства, в скобках — аббревиатура ИФНС;

- строка КБК — бюджетная классификация представленная 20 символами.

Первые три цифры указывают кодировку главного распорядителя доходов бюджетов, этот случай принимает значение 182 — Федерального налогового ведомства.

Основные изменения КБК в 2023 году

Нынешний год охарактеризовался очередными изменениями в кодах бюджетной классификации. Данное замечание следует учитывать при заполнении расчетных ведомостей, в данном случае, строки 104. Индекс бюджетной организации указывается только в случаях, если распорядителем дохода позиционируется тот, либо другой именно бюджет.

Действующее налоговое законодательство напоминает, что строка 104 заполняется лишь при следующих обстоятельствах:

- перечисление налоговых начислений, государственных пошлин, сборов, штрафных и других аналогичных санкций;

- перечисление взносов по различным внебюджетным фондам;

- перечисление денежных средств по таможенному управлению;

- отчисление суммы установленного размера индивидуальным предпринимателем;

- любые выплаты финансовых средств в адрес органов государственной власти, Российской Федерации.

Следовательно, упоминаемая строка остается незаполненной только в случае получения денег частным лицом, не имеющего никакого отношения к смете финансовых расходов и доходов государства.

Как оплатить штраф через Сбербанк Онлайн по номеру постановления, реквизитам

Сбербанк сотрудничает с государственной информационной системой о государственных и муниципальных платежах. Запрос направляется автоматически, достаточно указать реквизиты водительского удостоверения, свидетельства о регистрации технического средства или, для пешеходов, паспорта гражданина Российской Федерации. Через пару секунд система выдаст список штрафов либо напишет об их отсутствии.

- Если квитанция на руках удобно выбрать «Платежи по штрих-коду». Поднесите документ к считывающему устройству, и вся информация по платежу отобразится на экране терминала. Убедившись, что все верно, нажмите «Оплатить». После успешного завершения операции банкомат вернет карту и напечатает чек.

- Если квитанции нет и требуется найти неоплаченные квитанции за административные правонарушения, то выбираем пункт «Штрафы, налоги, госпошлины» и организацию, наложившую наказание. Нажмите на поиск и введите реквизиты запрашиваемых документов. На экране отобразится список найденных документов. Чтобы система сформировала платежное поручение, выберите тот, который планируете закрыть. Нажав «Оплатить», вы завершите операцию и получите чек.

Образец Платежки На Оплату Штрафа В Пфр За Сзвм

XX – периодичность уплаты: – месяц – МС; – квартал – КВ; – полугодие – ПЛ; – год – ГД; – YY – период уплаты: номер месяца от 01 до 12, квартала от 01 до 04, полугодия 01 или 02, годовой платеж – 00; – ГГГГ – год. Например, при уплате взносов за апрель 2021 г. – “МС.04.2021”; для ТР – дата уплаты налога или взноса по требованию; для АП – “0” Номер документа, поле 108 – для ТП или ЗД – “0”; для ТР – номер требования; для АП – номер решения по проверке Дата документа, поле 109 – для ТП – дата подписания расчета по взносам, а если он не сдан – “0”; – для ЗД – “0” – для ТР – дата требования – для АП – дата решения по проверке. Назначение платежа, поле 24 Текстовое пояснение + регистрационный номер страхователя в фонде.

Срок уплаты штрафа указывается в требовании, но он не должен быть менее 8 дней с момента получения документа налогоплательщиком (п. 4 ст. 69 НК РФ). При опоздании с уплатой налоговая может сама списать задолженность со счета нарушителя — на основании п. 1 ст. 46 НК РФ.

Начисление и уплата страховых взносов от несчастных случаев в 2020-2021 годах: нюансы

Начисление «несчастных» взносов осуществляется только работодателями. Применяемый каждым из них тариф зависит от основного вида деятельности работодателя (класса профессионального риска). Всего предусмотрено 32 класса риска: самому низкому соответствует тариф 0,2%, самому высокому — 8,5%.

О величине существующих тарифов подробнее читайте в статье «Тарифы взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний зависят от вида экономической деятельности».

При начислении учитываются имеющие место льготы, установленные скидки и надбавки к тарифам.

Расчет платежей производится ежемесячно (п. 9 ст. 22.1 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ), но ведется нарастающим итогом (на доходы, полученные работником с начала года). Сумма, причитающаяся к уплате за последний месяц, рассчитывается как разница между начисленной нарастающим итогом суммой и величиной платежа, полученной за предшествующий период (также определенный нарастающим итогом, но с включением в него предшествующего расчетному месяца). Конечный результат расчета выражается в рублях и копейках.

КБК для уплаты страховых взносов за работников

Каждая организация должна уплачивать за своих работников страховые взносы, и для этого используются следующие КБК:

| Платеж | КБК | ||

| ОПС | ОМС | ФСС | |

| Взнос | 18210202010061010160 | 18210202101081013160 | 18210202090071010160 |

| Пеня | 18210202010062110160 | 18210202101082013160 | 18210202090072110160 |

| Штраф | 18210202010063010160 | 18210202101083013160 | 18210202090073010160 |

КБК по страховым взносам в 2022 году

Код бюджетной классификации или КБК является реквизитом банковских и платежных документов. На основании КБК происходит распределение денежных сумм, которые перечисляются налогоплательщиком. При указании неверного КБК платеж будет засчитан, но в связи с его неправильным распределением за плательщиком будет числиться недоимка.

В Приказе Минфина России от 08.06.2021 N 75н содержится справочник КБК на 2022 год. Изменениям подверглись коды по акцизам, НДПИ и административным штрафам.

В Приказе Минфина России от N 65н с изменениями, внесенными последней редакцией от 22.06.2018, содержится справочник КБК на 2022 год. Изменениям подверглись коды доходов для госпошлин и различных налоговых режимов.

Платежное поручение формируется для уплаты налогов и сборов в бюджет по специальным реквизитам, включая КБК, ОКТМО и т.д.

Важно! Код ОКТМО – это специальное цифровое обозначение, которое представляет собой код муниципального образования, на территории которого ведет свою деятельность организация либо происходит уплата.

Организации в платежных поручениях и декларациях указывают код ОКТМО местности, где ведется деятельность или расположено обособленное подразделение. В случае же с ИП необходимость вставать на учет по месту ведения деятельности зависит от налогового режима. Подробнее в статье «Деятельность ИП в другом регионе».

Узнать свой или необходимый ОКТМО можно, используя специальный сервис на сайте ФНС России.

Налоги и взносы, по которым не надо подавать Уведомления

Налоги и взносы, которые входят в ЕНП, но не требуют подачи уведомления.

| Налоги и взносы | Срок подачи |

| Налог на прибыль, если НЕ налоговый агент и не дивиденды иностранному контрагенту | НЕТ |

| НДС | |

| ПСН | |

| НПД (по желанию) | |

| АУСН | |

| Акцизы | |

| НДПИ | |

| Водный налог (по желанию) | |

| Налог на дополнительный доход от добычи углеводородного сырья (по желанию) | |

| Налог на игорный бизнес |

Платежные реквизиты для уплаты «несчастных» соцсборов в ФСС

С 2021 года напрямую в ФСС работодатели перечисляют только «несчастные» взносы, используя для этого следующие реквизиты:

| Наименование строки платежки | Регулярный платеж | Штраф | Пени |

| Получатель | Наименование регионального органа соцстраха по месту регистрации страхователя | ||

| Банк получателя | Реквизиты казначейства, куда перечисляются деньги | ||

| ИНН и КПП получателя | Данные регионального отделения соцстраха по месту регистрации страхователя | ||

| КБК | 39310202050071000160 | 39310202050073000160 | 39310202050072100160 |

| ОКТМО | Плательщик выбирает в соответствии со своим географическим расположением | ||

| Статус плательщика | 08 | ||

| УИН | Фиксируется в поле 22 только при наличии в требовании на уплату недоимки |

Что изменится с 2023 года?

- Вместо отдельных тарифов взносов в ФСС, ФОМС, ПФР теперь оплату нужно выполнять по единому тарифу в Социальный фонд России.

- Установлен единый круг застрахованных лиц.

- Введена единая предельная база – 1 917 000 рублей, тарифы рассчитываются в процентах от этой суммы.

- Обновился перечень облагаемых выплат в него вошли, в частности, вознаграждения по ГПД и авторским договорам. Подрядчики вошли в число застрахованных лиц: новые правила распространяются, в том числе на временно пребывающих иностранцев, пособия по беременности и родам.

- Взносы теперь нужно платить единым платежом. В то же время, обновлённым законодательством предусмотрен вариант оплаты ЕНП отдельными платежками. Для этого необходимо ежемесячно отправлять в налоговую платежи и уведомления, на основе которых происходит распределение ЕНП по налогам.

- Продлены сроки подачи отчётности, оплаты всех взносов, кроме ВнТ.

КБК для индивидуальных предпринимателей

Все коды бюджетной классификации по страховым взносам — в таблице:

КБК для ИП с платежей за себя

КБК для ИП с платежей за сотрудников

Фиксированные — 182 1 02 02000 01 1000 160

Дополнительный — 182 1 02 03000 01 1000 160

ОПС, ОМС и ВНиМ — 182 1 02 01000 01 1000 160

НС и ПЗ — 797 1 02 12000 06 1000 160

Похожие записи:

- Транспортный налог в Московской области

- Об освобождении от уплаты налога на имущество физлиц детей, не достигших 18 лет

- Оплата недоработки рабочего времени

Источник: vseogbo.ru

Фиксированные платежи на 2022 год для ИП

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Фиксированные платежи на 2022 год для ИП». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

ИП на ОСНО работал неполный календарный год и снялся с учёта 2 июля 2022 года. По итогам работы в 2022 году он получил доход в размере 540 000 рублей. Рассчитаем сумму страховых отчислений, которые он должен заплатить. Период работы составил 6 месяцев 2 дня.

Сумма страховых взносов для ИП в 2022 году

Согласно федеральному закону от 15.10.2020 № 322-ФЗ, размер фиксированных взносов за текущий год составляет 43 211 ₽:

- пенсионные взносы — 34 445 ₽;

- медицинские взносы — 8766 ₽.

Платёж на медицинское страхование полностью фиксирован, не зависит от суммы дохода, который получил ИП.

Взносы на пенсионное страхование привязаны к доходам. Если предприниматель зарабатывает до 300 000 ₽, то сумма фиксированная — 34 445 ₽. При доходах свыше 300 000 ₽ необходимо заплатить фиксированную ставку плюс 1% от суммы превышения налогового лимита.

Дополнительный взнос рассчитывается по формуле:

(Прибыль за 2022 год — 300 000 ₽) х 1% = итоговая сумма дополнительного взноса в Пенсионный фонд РФ (ПФР).

Пример расчёта. Индивидуальный предприниматель заработал за год 3 750 000 ₽. Расчёт взноса на пенсионное страхование:

- 3 750 000 — 300 000 = 3 450 000 ₽.

- 3 450 000 х 1% = 34 500 ₽.

- 34 445 + 34 500 = 68 945 ₽.

Итого общая сумма пенсионных взносов составит 68 945 ₽, из которых 34 445 — это фиксированный платёж, 34 500 — дополнительный.

При этом для дополнительных взносов установлен верхний предел. Сумма не может превышать восьмикратный размер фиксированных пенсионных взносов. 275 560 ₽ — это максимум, который можно заплатить в ПФР (п. 1 ст. 430 НК).

Если отработана часть отчётного периода

| Фиксированная часть за 6 месяцев | 17 222,50 (34 445 / 12 х 6) | 4 383 (8 766 / 12 х 6) | До 17.07.2022 |

| Фиксированная часть за 2 дня | 185,19 (34 445 / 12 / 31 х 2) | 47,13 (8 766 / 12 / 31 х 2) | До 17.07.2022 |

| Дополнительная выплата | 2 400 (540 000 – 300 000) х 1% | До 17.07.2022 | |

| Итого | 19 807,69 + 4 430,13 = 24 237,82 |

КБК для уплаты взносов

Чтобы избежать ошибок, необходимо правильно указывать платёжные реквизиты и КБК. Платёжные поручения по медицинскому и пенсионному страхованию пока формируются отдельно.

С 1 июля 2022 года ИП может платить их вместе, в составе Единого налогового платежа (ЕНП), если он перейдёт на него добровольно. С 2023 года применение ЕНП для организаций и ИП станет обязательным (с некоторыми ограничениями). Более того, КБК различаются и по основаниям платежей.

Взносы на обязательное пенсионное страхование:

- КБК основного платежа — 182 1 02 02140 06 1110 160. Он тот же самый, как для фиксированных, так и для дополнительных платежей;

- КБК пеней — 182 1 02 02140 06 2110 160;

- КБК штрафов — 182 1 02 02140 06 3010 160.

Взносы на обязательное медицинское страхование:

- КБК основного платежа — 182 1 02 02103 08 1013 160;

- КБК пеней — 182 1 02 02103 08 2013 160;

- КБК штрафов — 182 1 02 02103 08 3013 160.

Страховые взносы за себя: сколько платить в 2022 году

Взносы в фиксированном размере рассчитываются согласно первому пункту 430-ой статьи Налогового кодекса. Индивидуальные предприниматели самостоятельно исчисляют и уплачивают за себя суммы страховых взносов на обязательное пенсионное страхование (ОПС) и на обязательное медицинское страхование (ОМС). Взносы за себя на социальное страхование ОСС являются добровольными, большая часть ИП их не оплачивает.

3,54 млн ИП в России по данным ФНС на ноябрь 2021 года.

10% составляет совокупная выручка российских ИП от оборота крупных и средних предприятий.

Сумма взноса по обязательным платежам зависит от величины фиксированного государством страхового взноса в каждый фонд и от оборота ИП. Если оборот перешагивает по итогам года планку в 300 тысяч рублей, то размер пенсионного взноса увеличивается. Дополнительный взнос по ОПС составляет 1% от суммы, превышающей 300 тыс. руб. дохода в год. При этом есть максимальное ограничение величины взноса по ОПС — 275 560 руб.

В 2022 году фиксированные страховые взносы ИП составляют:

- ОМС — 8 766 руб.

- ОПС — 34 445 руб.

Итого: 43 211 руб.

В 2021 году фиксированные страховые взносы ИП составляли:

- ОМС — 8 426 руб.

- ОПС — 32 448 руб.

Итого: 40 874 руб.

В 2023 году минимальные взносы ИП составят:

- ОМС – 9 199 руб.

- ОПС — 36 723 руб.

Страховые взносы ИП можно компенсировать за счет налога

Страховые выплаты ИП имеют одну очень привлекательную особенность: расходы на страхование, причем, как за себя, так и за работников, можно компенсировать при уплате налога. Это могут сделать ИП на УСН, ПСН, ЕСХН и ОСНО. Привилегия не доступна для ИП, уплачивающих НПД, (которые и так не платят страховые взносы).

Какую величину страховки можно компенсировать в налоге:

- На УСН (Д-Р), ЕСХН, ОСНО сумма страховых взносов может быть в полном объеме (100%) учтена в расходах.

- На УСН (Д) и Патенте сумма взносов учитывается полностью, если у ИП нет наемных работников по трудовому договору, и налог уменьшается на сумму не больше 50% – если у ИП есть наемные работники.

Размер страховых взносов: считаем по калькулятору

Несмотря на то, что взносы являются фиксированными, сумма к уплате ежегодно изменяется. До 2018 года она полностью зависила от устанавливаемой государством величины МРОТ. Объект и база для расчетов значения не имеют.

Чтобы посчитать размер фиксированных взносов на калькуляторе, нужно знать следующие базовые исходные показатели:

- величина МРОТ, установленная для отчетного года на законодательном уровне (необходима в расчете только до 2018 года);

- тарифы взносов в ПФР и ФФОМС (постоянные величины, необходимы в расчете только до 2018 года);

- фиксированные суммы в ПФР и ФФОМС (для 2018-2020 годов);

- количество расчетных месяцев, за которые планируется перечислить взнос (12 в случае годовой оплаты);

- доход за выбранный период (в рублях).

Первые три показателя вводить не надо, они закреплены в калькуляторе. Нужно ввести дату начала отчетного периода и его окончания, расчетное время калькулятор учтет самостоятельно.

Как при расчете взносов учитывать субсидию в связи с коронавирусом

Уже второй год для пострадавших в связи с пандемией отраслей государство выплачивает субсидии. По сути, субсидия является доходом от государства. Поясним, какое значение, полученная субсидия имеет для расчета 1% пенсионных взносов.

Пункт 6 статьи 430 НК РФ дает общий порядок для учета субсидий. Субсидии не включаются в годовой доход ИП для пенсионных взносов, если ее не учитывают при налогообложении. В доходах не учитывают федеральные субсидии пострадавшим от коронавируса отраслям, которые выплачены на зарплату и иные расходы по постановлению Правительства от 24.04.2020 № 576 (подп. 60 п. 1 ст.

251 НК, письмо Минфина от 02.09.2020 № 03-03-06/1/76953). Годовой доход для пенсионных взносов такие субсидии не увеличивают.

Субсидии МСП и социально ориентированным НКО на дезинфекцию и профилактику коронавируса, которые предусмотрены постановлением Правительства от 02.07.2020 № 976, не относят к доходам, не учитываемым при определении налоговой базы (письмо Минфина от 02.09.2020 № 03-03-06/1/76953). Указанные полученные субсидии учитываются как доход, а расходы за счет этих субсидий учитываются как расходы предприятия. Такие субсидии нужно включать в доходы для расчета пенсионных взносов.

Аналогичный порядок действует по другим субсидиям. Например, региональные субсидии в связи с коронавирусом учитывают как госпомощь и, если не признают целевым финансированием, отражают в доходах (подп. 14 п. 1 ст. 251 НК). В этом случае субсидии влияют на годовой доход для пенсионных взносов.

Дополнительный взнос в ПФР ИП на доходно-расходной УСН

КБК для уплаты взноса и верхний предел дополнительного взноса

С 2017 года уплачивать страховые взносы на пенсионное и медицинское страхование положено в налоговую инспекцию. Ровно с того же времени отменен отдельный КБК для 1% свыше 300 000 руб. дохода. Таким образом, как фиксированные пенсионные взносы, так и дополнительный страховой взнос ИП уплачивают по единому КБК: 182 1 02 02140 06 1110 160.

При уплате взносов не стоит забывать и об их верхнем пределе. Стоит обратить внимание на абз. 4 подп. 1 п. 1 ст. 430 НК РФ, где оговаривается очень важное условие: размер пенсионных взносов, уплачиваемых за расчетный период, не может превышать фиксированных взносов, установленных абз.

2 подп. 1 п. 1 ст. 430 НК РФ, умноженных на восемь. Обратившись к упомянутому абзацу, делаем нехитрые вычисления: 32 448 (фиксированный взнос за 2020 год) × 8 = 259 584 руб. Таким образом, максимум взносов на пенсионное страхование, которые уплатит ИП за 2020 год, составит 259 584 руб.

Результат..Итого необходимо заплатить:

Вы выбрали 2021 или 2021 год: Взнос за полный год — 2021 (МРОТ значения не имеет).

Фиксированный платеж в пенсионный фонд в 2021 году для ИП составил (всего полных месяцев 12

): на страховую часть пенсии: =

32448

рублей; в Федеральный фонд обязательного медицинского страхования =

8426

рублей; Итого

40874

рублей.

С 2014 года в ПФР платят только страховую часть одной платежкой(независимо от возраста). Также с 2014 года при накоплении дохода свыше 300 000 (с начала года) ИП платит 1% в ПФР с суммы дохода превышающей 300 000 руб(за год).. Т.е. если доход 400 000 руб. то нужно заплатить 400 000 -300 000 руб = 100 000 *1% = 1000 руб.

Начисление и уплата фиксированных страховых взносов ИП в 1С: Бухгалтерии предприятия 8

В этой статье я расскажу Вам о том, как осуществляется начисление и уплата фиксированных страховых взносов ИП в ПФР и ФФОМС в программе 1С: Бухгалтерия предприятия 8. Также мы рассмотрим, каким образом данные суммы учитываются при расчете налога при применении УСН с объектом обложения «Доходы», и какие изменения произошли в последних релизах программы.

Итак, уплатить страховые взносы в фиксированном размере индивидуальный предприниматель должен до 31 декабря текущего года. Делать это можно с различной периодичностью: поквартально, по полугодиям, одной суммой в конце года и т.д. В 1С: Бухгалтерии 8 реализован помощник уплаты страховых взносов, который подскажет необходимые суммы платежей для заданного периода. Расположен данный помощник на вкладке «Операции».

В открывшейся форме выбираем период, за который хотим увидеть рассчитанные суммы взносов.

При нажатии на любую из сумм есть возможность увидеть её расчет (если какая-то часть страховых взносов уже была уплачена в текущем периоде, то программа сообщит эту информацию).

Также в данной форме выводится и сумма страховых взносов, которую нужно заплатить с превышения суммы доходов в 300 тыс. руб. (не позднее 1 апреля следующего года). Данную сумму тоже можно расшифровать.

Документ формирует проводку Дт 69.06.5 Кт 51

В случае уплаты фиксированных взносов в ФФОМС документ «Списание с расчетного счета» будет выглядеть немного по-другому.

Документ формирует проводку Дт 69.06.3 Кт 51.

При уплате страховых взносов с суммы превышения доходов выбираем в списании с расчетного счета вид обязательства «Взносы с доходов свыше предела», счет учета остается 69.06.5, изменяется только субконто.

Начисление фиксированных страховых взносов выполняется программой автоматически в ходе процедуры закрытия месяца. Раньше данная операция выполнялась ежеквартально, а, начиная с релиза конфигурации 3.0.43.235, проводки формируются только при закрытии декабря. Причем интересный нюанс заключается в том, что суммы уплаченных в течение года страховых взносов ежеквартально учитываются при расчете авансовых платежей при УСН с объектом «Доходы» (уменьшают налог УСН).

А вот сами проводки по бухгалтерским счетам формируются только в конце года.

В проводках участвуют полные суммы фиксированных платежей за год, причитающиеся к уплате.

Налоговая пришла к единому (ну почти) мнению о том, что ИП на УСН «Доходы минус расходы» могут платить 1% с доходов свыше 300 000 ₽ не со всех доходов, а с разницы между доходами и расходами. Об этом она написала в письме от 01.09.2020 № БС-4-11/14090. Другое дело, что в Налоговый кодекс поправку так и не внесли, и что не все налоговые адаптировались к новому правилу. Именно поэтому мы не стали спешить с этой новостью, зато сейчас можем с уверенностью сказать 3 вещи:

— 1% за 2020 год стоит платить с разницы.

— Взносы за 2019 год большинству начислят с разницы между доходами и расходами, и для этого не придётся судиться, лишь в некоторых случаях написать в налоговую письмо.

— Взносы за пару прошлых лет тоже можно пересчитать и вернуть.

Как рассчитываются сумма платежа

С 2021 года порядок расчета страховых взносов ИП сильно изменился. МРОТ теперь вообще не используется. Вместо него законом (статья 430 НК РФ) на три года вперед установлены специальные фиксированные суммы взносов. Для ПФР: 2021 год – 26545 рублей, 2019 год – 29354 рубля, 2021 год – 32448 рубля. Для ФФОМС: 2021 год – 5840 рублей, 2021 год – 6884 рубля, 2021 год – 8426 рубля.

До 2021 года фиксированные взносы ИП рассчитывались исходя из устанавливаемого каждого года МРОТ (2017 год – 7500 рублей, 2016 год – 6204 рубля): ПФР (МРОТ x 26% x кол. месяцев), ФФОМС (МРОТ x 5,1% x кол. месяцев).

Индивидуальный взнос ИП рассчитывается если доходы в текущем году превысили 300 000 рублей и уплачивается только в ПФР: 1% x (все доходы на текущий момент за год – 300 000 руб.).

Порядок уплаты фиксированных взносов в ПФР индивидуальным предпринимателем

Индивидуальные предприниматели, и иные лица, занимающиеся частной практикой, уплачивают страховые взносы на пенсионное страхование (п. 1 ст. 430 НК РФ, п. 2 ст. 432 НК РФ):

- в фиксированном размере, установленном для доходов ИП до 300 тыс. руб., — до 31 декабря текущего календарного года;

Подробнее об уплате фиксированных страховых взносов на обязательное пенсионное страхование ИП

- в размере 1% с суммы превышения предельной суммы в 300 тыс. руб. — до 01 июля года, следующего за истекшим расчетным периодом.

Величина взносов на обязательное пенсионное страхование не может превышать сумму лимита для уплаты взносов на ОПС (пп. 1 п. 1 ст. 430 НК РФ), рассчитываемого по формуле:

- Лимит для уплаты взносов на ОПС = Величина фиксированного платежа за текущий год * 8.

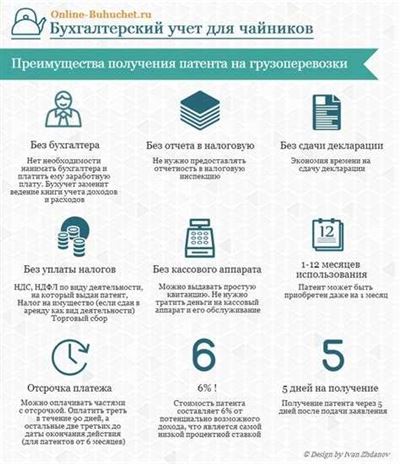

Доп.взносы при патентной системе

Нужно ли ИП платить дополнительные взносы на ПСН зависит от размера потенциально возможного дохода для конкретного вида деятельности.

Если потенциально возможный доход больше 300 000 рублей, с разницы нужно заплатить 1%.

Потенциально возможный доход — это налоговая база для расчета платежа по патенту. Он указывается в приложении к патенту, которое выдает налоговая инспекция.

Если у ИП несколько патентов, нужно сложить потенциально возможный доход по каждому и от получившейся суммы отнять 300 000 рублей.

Если срок действия патента меньше 12 месяцев, потенциально возможный доход расчитывается пропорционально количеству месяцев.

Например, потенциально возможный доход по патенту на год составляет 465 000 рбулей, патент приобретен на 7 месяцев. Потенциально возможный доход для расчета дополнительных пенсионных взносов составит 465 000 /12 * 7 = 271 250 рублей. Так как эта сумма меньше, чем 300 000 рублей, дополнительные страховые взносы платить не нужно.

История размеров страховых взносов

| 2020 | 40 874,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2019 | 36 238,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2018 | 32 385,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2017 | 27 990,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2016 | 23 153,33 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2015 | 22 261,38 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2014 | 20 727,53 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2013 | 35 664,66 |

| 2012 | 17 208,25 |

| 2011 | 16 159,56 |

| 2010 | 12 002,76 |

| 2009 | 7 274,4 |

| 2008 | 3 864 |

Похожие записи:

- Когда может выйти на пенсию многодетная мать

- Как с 11.02.2023 заполнять платежные поручения по налогам и взносам

- 29)Порядок назначения, перерасчета и выплаты пенсий.Индексация пенсий.

Источник: it-class1158.ru