Образец платежного поручения при УСН — это документ, подтверждающий уплату налога организациями и ИП, применяющими специальный налоговый режим УСН, который предусматривает уплату трех авансовых платежей в течение года и уплату налога по его окончании.

Налогоплательщики с объектом «доходы минус расходы» по окончании года делают расчет минимального налога и сравнивают его с суммой налога в связи с УСН, рассчитанной по ставке, действующей в регионе. Большая из двух полученных сумм уплачивается в бюджет.

Важное изменение: с 2017 года минимальный налог уплачивается не на отдельный КБК, как ранее, а на КБК для УСН «доходы минус расходы».

Если производится оплата УСН за 2019 год, платежное поручение может содержать всего два значения КБК в зависимости от выбранного объекта налогообложения.

Таблица КБК, применяемых налогоплательщиками УСН в 2021 году

Начислять и уплачивать УСН с объектом «доходы минус расходы» и минимальный налог следует по следующим КБК:

- 18210501021011000110 — налог;

- 18210501021012100110 — пени;

- 18210501021012200110 — проценты;

- 18210501021013000110 — штрафы.

Начислять и уплачивать УСН с объектом «доходы» следует по следующим КБК:

Как заполнить платежку на уплату ЕНП

- 18210501011011000110 — налог;

- 18210501011012100110 — пени;

- 18210501011012200110 — проценты;

- 18210501011013000110 — штрафы.

Образец платежки УСН «доходы минус расходы» 2021 содержит реквизиты, которые применимы как для уплаты налога в связи с УСН, так и для оплаты минимального налога, рассчитанного по ставке 1% от годового дохода. Различие будет только в назначении платежа.

При уплате налога в связи с УСН в назначении платежа пишем: «Налог в связи с применением УСН за 1 квартал 2021 года».

При уплате минимального платежа в назначении платежа уместен следующий текст: «Минимальный налог за 2019 год».

Минимальный налог рассчитывается по итогам года, по итогам квартала уплачиваются авансовые платежи по УСН.

Сроки оплаты

| Период | Крайний срок |

| 2019 год | 01.04.2021 — юрлица, 30.04.2021 — ИП |

| I кв. 2021 | 27.04.2021 |

| 1-е полугодие 2021 | 27.07.2021 |

| 9 месяцев 2021 | 26.10.2021 |

| 2021 год | 30.04.2021 |

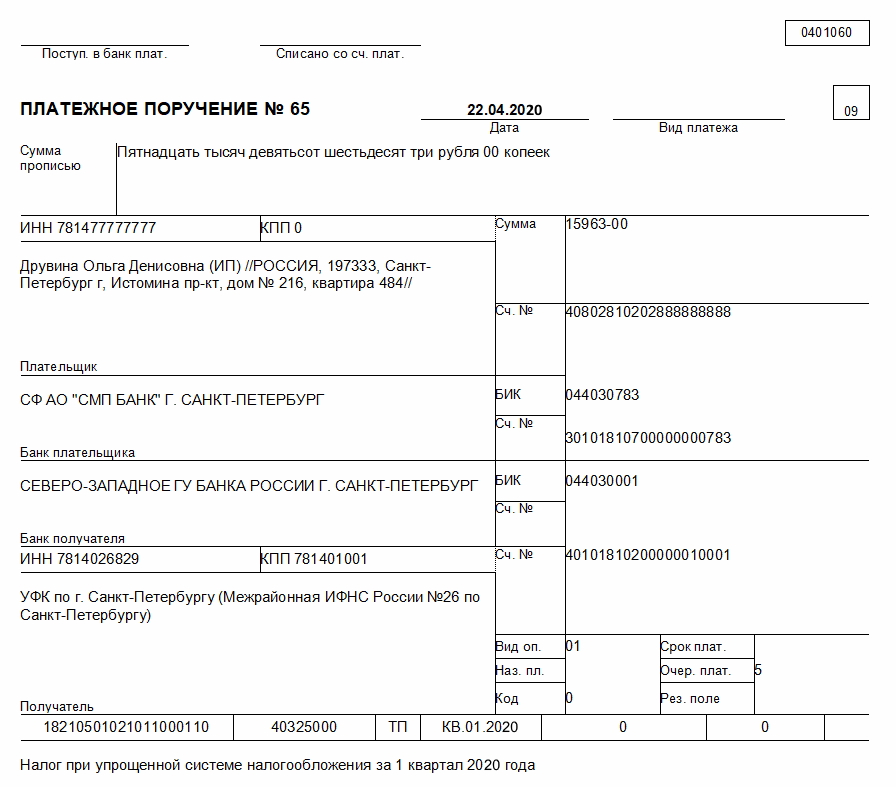

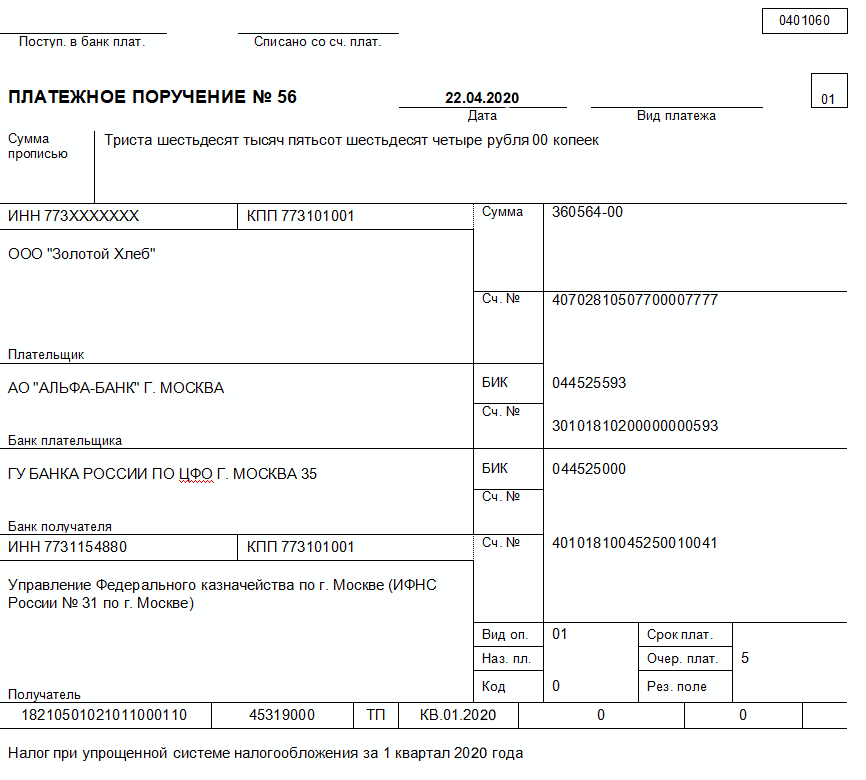

Образец платежного поручения на уплату налога УСН «доходы минус расходы» для организации

При заполнении платежного поручения на уплату налога в связи с УСН организации и ИП используют одинаковые налоговые реквизиты за исключением двух полей:

- поле «Плательщик», в котором организация указывает свое наименование, а ИП — наименование плюс адрес регистрации;

- поле 101 «Статус плательщика», в котором организация ставит код 01, а ИП — 09.

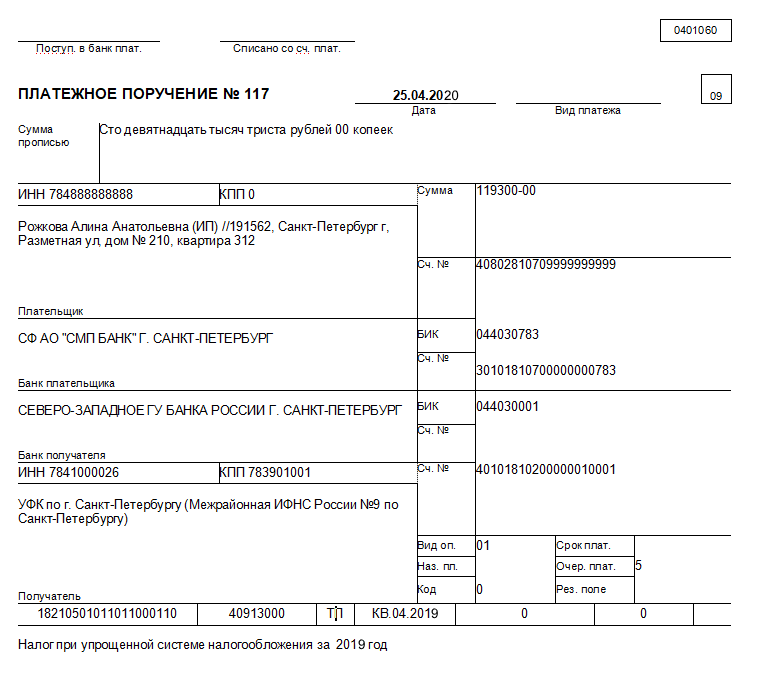

Образец платежного поручения на уплату минимального налога в 2021 для ИП

Поскольку минимальный налог уплачивается только по итогам года, то в поле 107 всегда должно стоять значение КВ.04.2019; для авансовых платежей используйте значение того квартала, за который осуществляется платеж.

Смотрите так же: Детские пособия в кирове оформление

Образец платежки УСН «доходы» 2021 содержит одинаковые значения полей с 104 по 110 как для организаций, так и для ИП.

Общий порядок оформления налоговых платежных поручений

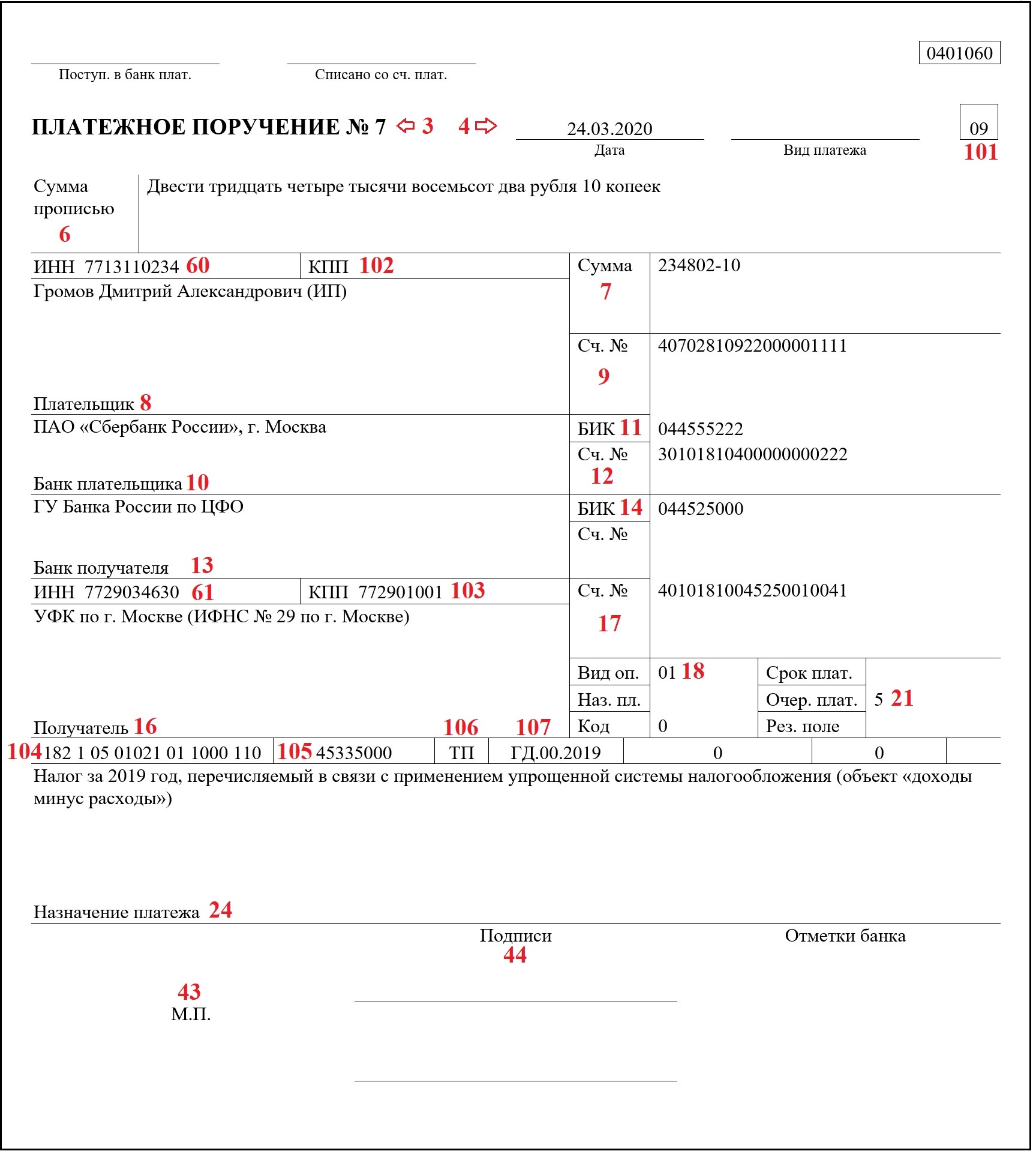

Приказ Минфина РФ от 12.11.2013 № 107н определяет обязательные реквизиты для уплаты налогов и страховых взносов:

- 101 — статус плательщика, оформившего платежный документ;

- 104 — двадцатизначный код бюджетной классификации, где первые три цифры соответствуют номеру налогового администратора;

- 105 — ОКАТО;

- 106 — основание платежа, состоит из двух букв (ТП, ЗД, АР);

- 107 — периодичность уплаты налога — месяц, квартал, полугодие, год;

- 108 — дата документа, заполняется в зависимости от показателя поля 106;

- 109 — номер документа, если погашается задолженность по требованию;

- 110 — тип платежа, сейчас не заполняется.

Платежка УСН «доходы», образец заполнения для ИП

Образец платежного поручения УСН «доходы» 2021 для организаций тот же, что и для ИП, за исключением полей «Плательщик» и «Статус плательщика» (101), различие в заполнении которых описано выше.

Уплата УСН в 2019-2021 годах

В соответствии с п. 7 ст. 346.21 НК РФ оплата авансовых платежей по УСН производится до 25-го числа месяца, следующего за отчетным периодом. Уплата же окончательного упрощенного налога должна производиться в следующем после отчетного году: организациями до 31 марта, ИП — до 30 апреля. При совпадении с общевыходными днями срок подлежит переносу на ближайший более поздний рабочий день.

Основные реквизиты платежного документа должны содержать следующую информацию:

- данные о плательщике и получателе: их наименование, ИНН, КПП, сведения о банках;

- данные, идентифицирующие налог, вид, тип, очередность платежа;

- данные о территориальной принадлежности плательщика;

- общую информацию о платеже: дату, номер документа, а также назначение платежа.

Таким образом, заполняя платежное поручение, необходимо указать следующее:

- Получатель платежа: налоговый орган.

- ИНН/КПП: соответствующие номер и код налогового органа.

- Наименование местного органа федерального казначейства: УФК.

- БИК: БИК банков получателя и плательщика.

- Номер счета: номера счетов ФНС и плательщика.

Где взять реквизиты ФНС для заполнения платежки на уплату налогов см. здесь.

- Наименование, ИНН/КПП налогоплательщика: указываются соответствующие реквизиты организации.

- Для ИП: Ф. И. О, адрес места жительства.

- КБК: 182 1 05 01011 01 1000 110.

- Статус налогоплательщика: юрлица — 01, ИП — 09.

- Вид операции: 01.

- Очередность платежа: 5.

- Код УИП: 0 (при уплате налога) или код, указанный в требовании (при уплате задолженности на основании требования налогового органа).

- ОКТМО: код территориальной принадлежности организации или ИП.

- Основание платежа: ТП (по текущим платежам), ЗД (по задолженности), ТР (по уплате по требованию).

- Налоговый период: квартал для авансовых платежей (КВ.01.2021; КВ.02.2021 и т. д.) или календарный год (ГД.00.2019).

- Дата документа: 0 (для авансовых платежей и для уплаты задолженности) и 31.03.2021/30.04.2021 (для уплаты годовой суммы налога).

- Назначение платежа: налог за 2019 год или авансовый платеж за 1 квартал, 2 квартал, 3 квартал 2021 года.

Смотрите так же: Договор подряда ответственность за оборудование

Подробнее о КБК, применяемых при УСН, читайте в статье «КБК по УСН «доходы» на 2019 – 2021 годы».

Сроки уплаты УСН «доходы» в 2019-2021 годах

Налог за 2019 год — не позднее:

- для организаций — 31.03.2021;

- ИП — 30.04.2021.

Авансовые платежи в 2021 году нужно перечислить не позже:

- за 1 квартал — 27.04.2021 (перенос с субботы, 25 апреля);

- 2 квартал — 27.07.2021 (перенос с субботы, 25 июля);

- 3 квартал — 26.10.2021 (перенос с воскреснья, 25 октября).

Налог за 2021 год — не позднее:

- для организаций — 31.03.2021;

- ИП — 30.04.2021.

Принципы заполнения платежного поручения в 2021 году не изменились.

Перед заполнением платежного поручения, проверьте, правильно ли вы рассчитали сумму авансовых платежей по УСН с объектом «доходы». Получите пробный доступ к системе КонсультантПлюс и бесплатно смотрите расчетный пример.

Образец заполнения платежного поручения

В нашей статье можно увидеть образец платежного документа по налогу, оформленного ООО.

Платежное поручение, формируемое организацией, имеет такие отличия:

- дополнительно заполняется поле КПП;

- статус налогоплательщика меняется на 01.

Итоги

В 2019 и 2021 годах действуют одни и те же правила оформления платежного поручения. Некоторые различия в заполнении полей документа есть для поручений, создаваемых ИП и организациями.

- Срок уплаты УСН 15% за 2019 год

- Образец платежного поручения УСН доходы расходы 2019

- Платежное поручение: минимальный налог УСН

- Подводим итоги

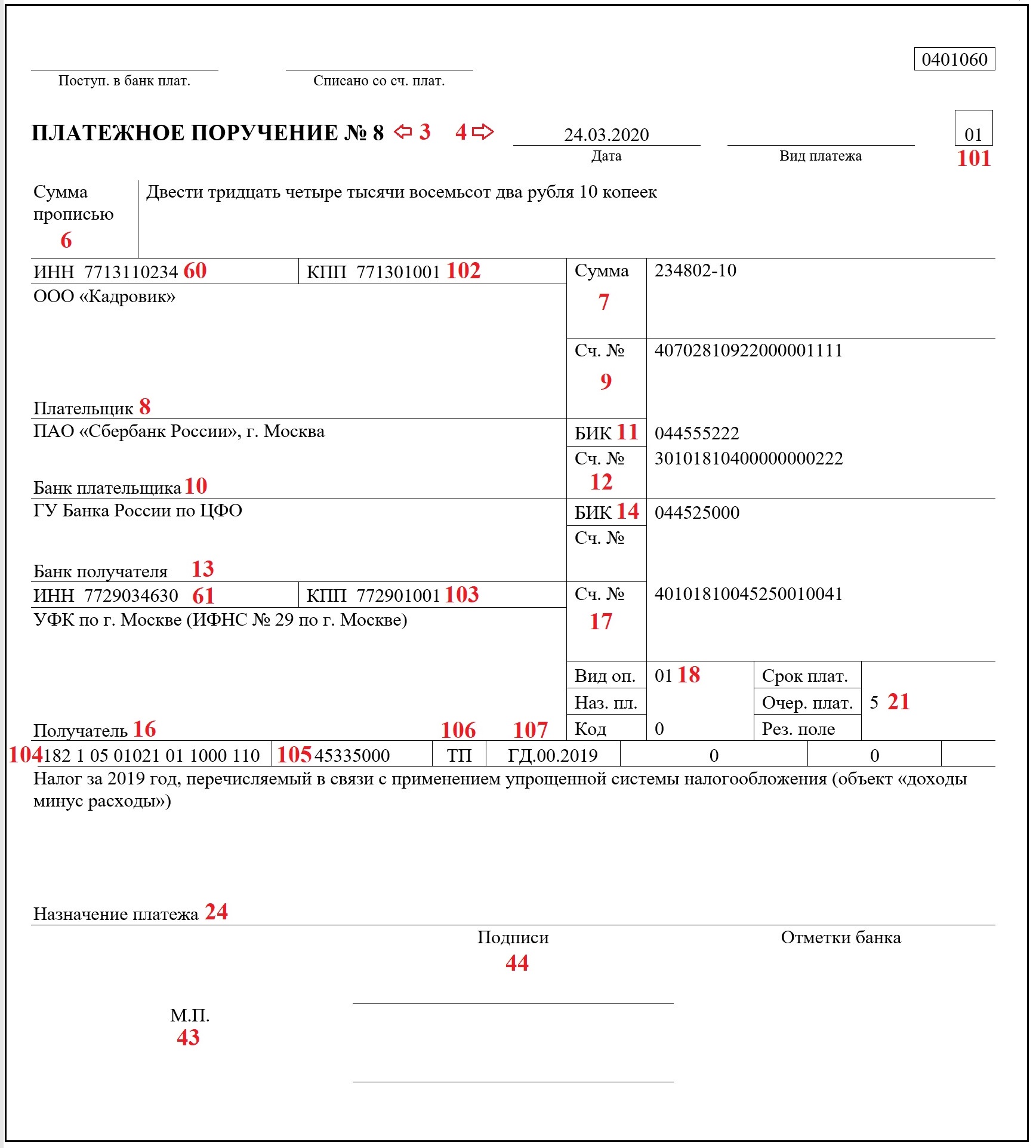

Одной из обязанностей организаций и ИП на УСН является уплата налога по итогам прошедшего налогового периода. Делается это посредством составления специального документа — платежного поручения. Рассмотрим, как заполнить этот документ и приведем образец платежки УСН доходы минус расходы за 2019 год.

Срок уплаты УСН 15% за 2019 год

Организации и ИП, применяющие УСН, обязаны:

- в течение года уплачивать авансовые платежи — за I квартал, полугодие и 9 месяцев.

- по окончании налогового периода перечислить в бюджет налог за год.

Авансовые платежи платятся всеми упрощенцами (организациями и ИП) в один и тот же срок — до 25 числа месяца, следующего за прошедшим кварталом. Налог за год перечисляется в разные сроки, в зависимости от того, кто его платит:

- Организации перечисляют налог до 31 марта следующего года.

За 2019 год компании на УСН должны уплатить налог до 31.03.2021.

- Предприниматели уплачивают налог до 30 апреля года, следующего за отчетным.

Смотрите так же: Порядок создания нормы международного права

За 2019 год ИП-упрощенцы обязаны перечислить налог в бюджет до 30.04.2021.

Если последний день уплаты выпадает на выходной или праздник, он переносится на ближайший рабочий день. В 2021 срок уплаты единого налога по УСН на выходные не выпадает и поэтому не переносится.

Рассмотрим, как заполнить платежку на уплату единого налога и приведем пример платежного поручения УСН 15% за 2019 год.

Образец платежного поручения УСН доходы расходы 2019

Заполнение платежного поручения УСН 2019 не представляет особых трудностей, если руководствоваться правилами, указанными в:

Так как порядок заполнения платежного поручения на уплату налога по УСН для ИП и организаций различается приведем образцы платежек отдельно для ИП и организаций.

Образец платежного поручения УСН доходы расходы 2019 для ИП

Образец платежного поручения УСН 15% 2019 для организаций

Все необходимые реквизиты, а также особенности заполнения каждой строки платежки по УСН, мы привели в таблице. Строки, не подлежащие заполнению, в таблице не рассматриваются.

Название реквизита

Примечание

- В бумажном виде — данные вносятся в формате: ДД.ММ.ГГГГ

- В электронном виде — ДДММГГГГ

Если сумма без копеек, то на конце поставьте знак «=» или «- 00».

Платежное поручение: минимальный налог УСН

Налог по УСН на объекте «доходы минус расходы» упрощенцы считают двумя способами:

- В обычном порядке — по формуле: (доходы — расходы) х 15%.

- В минимальном размере — по формуле: доходы х 1%.

Уплачивается тот налог, что больше. Если оплачивается минимальный налог, то в строке «24» (назначение платежа) нужно указать: «Минимальный налог за 2019 год, перечисляемый в связи с применением упрощенной системы налогообложения (УСН «доходы минус расходы»). Все остальные реквизиты остаются без изменения, в том числе КБК.

КБК на уплату налога, рассчитанного в обычном порядке, и КБК минимального налога — один и тот же.

Подводим итоги

- Упрощенный налог по итогам 2019 года организации должны перечислить в бюджет не позднее 31.03.2021, а предприниматели — не позднее 30.04.2021.

- Налог по УСН 15%, рассчитанный в обычном порядке, и минимальный налог, платятся на один КБК — 182 1 05 01021 01 1000 110.

- При уплате минимального налога в платежке нужно лишь поменять назначение платежа, все остальные реквизиты, включая КБК, будут такими же, как при уплате налога, рассчитанного в обычном порядке.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: ecolis.ru

Образец платежки УСН доходы минус расходы 2023

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Образец платежки УСН доходы минус расходы 2023». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Предположим, что вам нужно перечислить платеж, который не входит в состав ЕНП, но которые администрирует ИФНС (например, НДФЛ с выплат иностранцам с патентом). Тогда обращайте внимание на заполнение этих полей.

Если формируете платежку вместо уведомления

Напомним, что с 2023 года организации и ИП должны сдавать в ИФНС уведомления об исчисленных налогах и взносах.

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН.

Однако в 2023 году – переходный период. Пока организации и ИП вправе вместо уведомлений направлять в ИФНС «старые» платежки по каждому налогу или взносам. Но заполнять их нужно по-особенному.

С 11 февраля 2023 года стало ясно, какие данные нужно внести в платежку-уведомление:

| Поле | Что вносим в платежку |

| Поле 104 | КБК конкретного налога или взносов из 20 знаков, как в уведомлении. |

| КПП плательщика | Значение КПП плательщика, за кого платим. |

| Поле 105 | Код ОКТМО из 8 цифр. |

| Поля «106», «108» и «109» | «0» (ноль). Если показать другое значение, в ИФНС сами решат принадлежность платежа. |

| Поле 107 | Налоговый период из 10 знаков, 2 из которых – разделительные, их заполняем точкой («.») |

| «ИНН» и «КПП» получателя | ИНН и КПП уполномоченного территориального налогового органа – администратора источников финансирования дефицита федерального бюджета. |

| Поле «Получатель» | Сокращенное наименование органа Казначейства и в скобках – наименование уполномоченного налогового органа, который администрирует источники финансирования дефицита федерального бюджета. |

| «Назначение платежа» | Дополнительные данные для идентификации назначения платежа. |

| Поле «101» | 02 |

Переходный период для ЕНП и налог по УСН

Переходный период для ЕНП и налог по УСН

2023 год – переходный для ЕНП. Поэтому на протяжении этого года плательщикам разрешается по желанию направлять в банк отдельные платежки по налогам, указывая их КБК и суммы к уплате. То есть для одного налога заполняется одна платежка с указанием именно его КБК.

Платежки в этом случае будут заменять уведомления об исчисленных суммах налогов, которые подаются в ИФНС до 25 числа месяца уплаты. Основание: п. 12 ст. 4 ФЗ № 263 от 14.07.2022 (послед. ред. – 28.12.2022).

Напомним: по уведомлениям ИФНС узнает, какие суммы списывать с ЕНС и куда их направлять. Но если плательщик хоть раз подаст уведомление, то далее заменить их платежками он уже не сможет. Уведомления станут для него обязательными для подачи.

КБК для уплаты минимального налога при УСН (до 01.01.2016)

| Минимальный налог при упрощенке за налоговые периоды, истекшие до 01.01.2016 г. | налог | 182 1 05 01050 01 1000 110 |

| пени | 182 1 05 01050 01 2100 110 | |

| проценты | 182 1 05 01050 01 2200 110 | |

| штрафы | 182 1 05 01050 01 3000 110 |

Критерии по УСН в 2023 году.

Для УСН есть ряд стандартных критериев, позволяющих работать на этом режиме. Из года в год они не меняются (ст. 346.12 НК РФ):

- численность персонала — не больше 100 человек;

- остаточная стоимость основных средств — не больше 150 млн руб.;

- доля участия других юрлиц — не больше 25%;

- нет запрещенных видов деятельности из п. 3 ст. 346.12 НК РФ.

Но есть два критерия, которые корректируются на коэффициенты-дефляторы:

- доходы, полученные за календарный год, — не более 150 млн рублей (или 200 млн рублей — при повышенных ставках);

- 9-месячный доход юрлица, желающего перейти на упрощенку, — не выше 112,5 млн рублей (для ИП такое ограничение не ставится).

- В 2023 году, в связи с введением механизма ЕНП, расчеты в бюджет оформляются по-новому. В зависимости от критериев, рассмотренных выше, возможны 4 варианта платежных поручений.

- Если вы оформляете платежку для единого налогового платежа, а не для конкретного налога, сбора, взноса, обязательно подайте уведомление об исчисленных суммах или установленную к этой дате отчетность. Без этого ФНС не сможет распределить поступившую сумму, и за вами будет числиться недоимка.

- При оплате платежей, которые администрирует ФНС, используются общие для всех налогоплательщиков реквизиты УФК Тульской области.

- Обратите внимание, что некоторые КБК изменились, их актуальные значения можно взять из таблицы ФНС.

- В порядок оформления платежных документов в 2023 году продолжают вноситься изменения, поэтому следите за обновлениями.

Платежное поручение УСН «Доходы» – 2021: обязательные атрибуты

Каждый реквизит платежного документа требует внимательного отношения и заполняется в соответствии с надписями-указателями на бланке. Например, в графы, отведенные для сведений о плательщике, вносится исчерпывающая информация о нем, как то: название фирмы или ФИО бизнесмена, ИНН, КПП (для компаний), название и БИК учреждения банка плательщика и номер расчетного счета, с которого в бюджет перечисляется платеж, а также сумма платежа. Важным аспектом является и развернутое написание назначения платежа, к примеру, авансовый платеж за 1-й квартал.

Так же досконально заполняется блок полей, отведенных для информации о получателе платежа. При формировании платежки, в них указывают:

- Название, номер ИФНС;

- ИНН/КПП инспекции;

- Наименование местного отделения казначейства, принимающего платеж для ИФНС;

- БИК банка, номер счета ИФНС.

КБК налога по УСН 15%

| УСН «Доходы минус расходы» | 182 1 05 01021 01 1000 110 |

| УСН «Доходы» | 182 1 05 01011 01 1000 110 |

КБК для уплаты процентов

| Упрощенка 15% | 182 1 05 01021 01 2200 110 |

| Упрощенка 6% | 182 1 05 01021 01 2200 110 |

КБК по минимальному налогу на УСН 15%

| УСН 15% | 182 1 05 01021 01 1000 110 |

Платежное поручение УСН «Доходы» – 2021: обязательные атрибуты

Каждый реквизит платежного документа требует внимательного отношения и заполняется в соответствии с надписями-указателями на бланке. Например, в графы, отведенные для сведений о плательщике, вносится исчерпывающая информация о нем, как то: название фирмы или ФИО бизнесмена, ИНН, КПП (для компаний), название и БИК учреждения банка плательщика и номер расчетного счета, с которого в бюджет перечисляется платеж, а также сумма платежа. Важным аспектом является и развернутое написание назначения платежа, к примеру, авансовый платеж за 1-й квартал.

Так же досконально заполняется блок полей, отведенных для информации о получателе платежа. При формировании платежки, в них указывают:

- Название, номер ИФНС;

- ИНН/КПП инспекции;

- Наименование местного отделения казначейства, принимающего платеж для ИФНС;

- БИК банка, номер счета ИФНС.

Авансовые платежи просрочены: последствия и что делать

Важный момент, с которым стоит ознакомиться всем ИП – это санкции, применяемые в отношении должников по УСН. Если затянуть оплату аванса, придется выплатить пеню.

Начисляется она после того, как контролеры налоговой инспекции ознакомятся с предоставленной им отчетностью за прошедший год, перепроверят и сравнят насчитанные суммы с фактически уплаченными. Если они не перекроют друг друга, будет начислена пеня в полном объеме, зависящем от количества просроченных дней.

О сумме, которую необходимо уплатить для погашения просрочки бизнесмена проинформируют лишь после подачи годовой декларации и перерасчета всех денежных сумм. Пеня составляет одну трехсотую часть ставки рефинансирования банка Москвы.

Если факт неуплаты или недоплаты будет выявлен ИП самостоятельно, лучше поторопиться с погашением образовавшейся задолженности, поскольку чем меньше дней истечет после крайней даты, до которой следовало рассчитаться по авансу, тем меньше придется заплатить.

А вот итоговый годовой платеж лучше уплачивать своевременно. За более существенное нарушение предусмотрены и более серьезные штрафы. Это правило действует не только по «упрощенке», но и по любой другой системе налогообложения.

Упрощенная система налогообложения по максимуму упростила деятельность ИП. Однако, чтобы не переплачивать, следует вносить все платежи вовремя, либо погашать задолженности сразу же после обнаружения.

Образец платежки при УСН «доходы минус расходы» в 2021 году

На какие же нормы надо ориентироваться, оформляя платежное поручение для УСН — доходы минус расходы в 2021 году? В отношении бланка платежки и процедуры внесения данных в него — на те же, которые действовали и ранее:

- в части формы платежки, характеристик ее реквизитов и описания процедуры их заполнения — на положение Банка России от 19.06.2012 № 383-П;

- в отношении особенностей внесения данных в поля, правильность отражения информации в которых важна для бюджетных платежей, — на приказ Минфина России от 12.11.2013 № 107н.

Образец платежного поручения для ИП на УСН-2022

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Образец платежного поручения для ИП на УСН-2022». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

С 2023 года все юридические лица и ИП перейдут на режим уплаты налогов через ЕНП. Пока действует экспериментальный режим, бизнесменам, которые решили принять в нем участие, нужно было отправить в ФНС заявление в срок с 1 апреля по 4 мая 2022 года. То есть, сейчас перейти на ЕНП пока нельзя – нужно ждать начала 2023 года.

Альтернативный вариант заполнения налоговых платежек в 2023 г.

Федеральный закон от 14.07.2022 № 263-ФЗ (пп. 12-14 ст. 4) устанавливает на 2023 г. следующие переходные положения:

- в течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (прим. – т.е. платежных поручений), на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности;

- налогоплательщики могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации при условии, что ранее ими указанные уведомления в налоговые органы не представлялись;

- денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности в соответствии со статьей 45 НК РФ.

Получается, что при желании в 2023 г. вместо «классических» уведомлений, о которых речь шла в предыдущем разделе, можно направлять в налоговые органы «образы» платежных поручений в те же сроки, что и уведомления – до 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов – и в тех же случаях, т.е. если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ.

Чтобы такая платежка дала налоговому органу все необходимые для распределения платежей сведения, в ней должны быть заполнены привычные нам реквизиты, идентифицирующие платеж.

Когда налогоплательщик, выбравший этот вариант коммуникации с налоговыми органами, собирается внести платежи в бюджет, он направляет в банк такие же платежки – по отдельности на каждый налог, авансовый платеж, страховые взносы с учетом места их уплаты, включая, естественно, и те, которые декларируются до уплаты, т. е. не требуют подачи уведомлений в виде распоряжений на перевод денежных средств в налоговые органы.

Это объясняет особенности заполнения отдельных реквизитов платежных поручений, предусмотренные на такой случай вышеназванным проектом Приказа Минфина:

для юридических лиц – наименование юридического лица (его обособленного подразделения);

для ИП, нотариусов, занимающиеся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав КФХ – фамилию, имя, отчество (при наличии);

Платежка усн 6 процентов 2021 образец

Предприниматели и организации должны применять новые лимиты по УСН на 2021 год. Напомним, в 2021 году действовали лимиты для перехода на УСН — 112,5 млн. руб., для применения УСН – 150 млн. руб. Но с 1 января они будут проиндексированы на коэффициент-дефлятор, равный 1,032.

С учетом всех изменений будут действовать такие лимиты по УСН:

| Цели установления лимита по доходам | Лимиты УСН |

| Лимит для перехода на УСН с 1 января 2021 года для организаций | 112,5 млн. руб. |

| Лимит для применения УСН в 2021 году для предпринимателей | 154,8 млн. руб. |

| Лимит для перехода на УСН с 1 января 2021 года для организаций | 116,115 млн. руб. |

Порядок расчета налога при УСН

Налог рассчитывается таким образом:

Сумма налога = Ставка налога * Налоговая база

Законами регионов РФ ставки налогов могут быть снижены:

| Налоговая база | Ставка налога | Может быть снижена до |

| доходы | до 6% | 1% |

| Доходы минус расходы | до 15% | 5-15% |

Как правильно рассчитать авансовый платёж по УСН

Итак, вы отработали какое-то время, наступил конец квартала, и пришла пора рассчитывать налог. Если вы выбрали в качестве режима налогообложения УСН доходы, тогда базовой ставкой для вас будет 6%. Однако, регионы могут понизить своим решением эту цифру до 1% как для всего бизнеса в целом, так и для предпринимателей, занятых в отдельных сферах.

Если вы были зарегистрированы не позднее, чем два года назад, то вам и подавно могут предоставить налоговые каникулы, если ИП будет соответствовать всем критериям. Чтобы это выяснить, достаточно обратиться в налоговую инспекцию по месту регистрации ИП.

Если же брать за основу, что налоговая ставка 6%, то расчёт ведётся следующим образом:

- Берётся вся сумма полученного ИП дохода за квартал (полугодье, девять месяцев или год – налоговый период для упрощёнки год, и авансовые платежи рассчитываются нарастающим итогом). Будьте внимательны – доходом не является внесение на счёт ИП своих собственных средств.

- Полученная цифра умножается на шесть процентов. Например, выручка составила 140000 рублей, тогда аванс по УСН равен 140000 х 6% = 8400 рублей.

- Если вы уже оплачивали авансовые платежи и в текущем году, тогда вычитаете их из получившейся суммы.

А теперь то, что может вас порадовать – каждый предприниматель ежегодно оплачивает фиксированный взнос «за себя» в Пенсионный фонд и фонд Медицинского страхования. Величина его каждый год разная и с 2021 года утверждается правительством. В этом году взнос составляет 32385 рублей. Его можно заплатить весь сразу или разбив частями в течение года, главное, чтоб платёж ушёл до 31 декабря.

Но обычно, взнос дробят на четыре части и оплачивают поквартально. Связано это с тем, что сумма фиксированного платежа, оплаченного в том квартале, за который вы рассчитываете УСН, уменьшает авансовый платёж по налогу.

Как правильно прописать платежную информацию в упрощенный формуляр за 2020 год

Прежде чем приступить к заполнению документа, необходимо тщательно изучить все пункты, чтобы не допускать ошибок:

- Наименование получателя — именные реквизиты налогового органа, куда отчисляются денежные средства.

- Индефикационный номер получателя, который отображает атрибуты налоговой службы.

- Название областного УФК.

- Шифры расчетных счетов налогоплательщика и получателя.

- Индефикационные реквизиты налогоплательщика.

- Полное имя и место проживания предпринимателя.

- В графе КБК требуется написать кодировки утвержденные Министерством Финансов РФ No65н от 1 июля 2013 года.

- В поручении УСН доходы требуется вписать код 18210501011011000110, а для УСН по расходам прописывают тот же код только десятый символ — 2, причем минимальный налог также платится по этому шифру.

- Далее необходимо указать статус плательщика, где вписывают 01, а ИП — 09.

- В очередной графе нужно указать 01, указывающий шифр в соответствии с постановлением Российского Банка от 19 июня 2012 года.

- Порядок платежной операции указывается согласно гражданскому праву по УСН, где вписывают шифр 5.

- Затем вписывается двадцатизначный идентификатор платежа отмеченный в распоряжении присланном налоговой службой. Если платеж осуществляется произвольно, при отсутствии каких-либо постановлений, тогда ставят 0.

- ОКТМО. Здесь прописывается шифр, указанный плательщиком в платежном заявлении, установленный общепринятым классификатором.

- Основание платежа. В данной графе вписывается двухзначный шифр текущей платежки.

- Далее надо вписать дату проведения платежа по итогам года — ГД.00.2019, а если это аванс, то потребуется вписать буквы КВ (пример: КВ.11.2019).

- В строке «дата документа» вписывают последнее число для уплаты налога.

- Для оплаты квартального налога или долга, в графе ставится 0.

- В самой нижней строке упрощенки требуется вписать конкретный платеж, который нужно провести.

Наказание за не оплаченные вовремя авансовые платежи

Согласно Налоговому кодексу РФ, если авансовые платежи не были вовремя начислены и отправлены в государственный бюджет, на них начисляются пени.

Размер пени равен 1/3 ставки рефинансирования Центрального банка РФ за каждый день просрочки.

Тем не менее, в отношении индивидуальных предпринимателей, пренебрегающих оплатой авансовых платежей, законодатели ограничились только начислением пени – никаких других штрафов и наказаний здесь не предусмотрено.

А вот если индивидуальный предприниматель не вовремя предоставил налоговую декларацию по УСН, то в этом случае он обязан будет оплатить штраф. Сумма штрафа в каждом случае индивидуальна, поскольку она равна 5% от неуплаченной суммы за каждый месяц.

Впрочем, существуют и ограничения по величине штрафа – он не должен быть выше 30% от суммы невыплаченного налога, и одновременно с этим не может быть ниже 1 тыс. руб.

Как сформировать квитанцию на оплату аванса по УСН наличными?

Обновление. Обратите внимание, что с 1-го января 2021 года могут измениться КБК по оплате налога по УСН. Уточняйте этот момент самостоятельно. А еще лучше, формируйте подобные документы в бухгалтерских сервисах или программах (только не забывайте их своевременно обновлять).

Предположим, что ИП хочет заплатить аванс по УСН 6% за какой-либо квартал наличными, через “СберБанк”. Где взять квитанцию?

Разумеется, если Вы используете программу бухгалтерского учета (например, “1С”), то делается это нажатием двух-трех кнопок. А если нет такой программы?

Тогда можно воспользоваться официальным сервисом формирования таких квитанций от самой Налоговой Службы РФ (ФНС).

Важно: после 28-го марта 2021 года вид этой квитанции может измениться так как вводятся новые правила по их оформлению. Соответственно, картинки из инструкции могут различаться.. Но суть должна остаться прежней: читаем внимательно инструкции сервиса от ФНС и внимательно заполняем данные по своему ИП.

А еще лучше сделать так: купите программу бухгалтерского учета, в которых эти квитанции обновляются разработчиками.

Общий порядок оформления налоговых платежных поручений

Приказ Минфина РФ от 12.11.2013 № 107н определяет обязательные реквизиты для уплаты налогов и страховых взносов:

- 101 — статус плательщика, оформившего платежный документ;

- 104 — двадцатизначный код бюджетной классификации, где первые три цифры соответствуют номеру налогового администратора;

- 105 — ОКАТО;

- 106 — основание платежа, состоит из двух букв (ТП, ЗД, АР);

- 107 — периодичность уплаты налога — месяц, квартал, полугодие, год;

- 108 — дата документа, заполняется в зависимости от показателя поля 106;

- 109 — номер документа, если погашается задолженность по требованию;

- 110 — тип платежа, сейчас не заполняется.

Где взять реквизиты для перечисления налога?

Перевод суммы единого налога при упрощённой налоговой схеме производится на счёт той территориальной инспекции ФНС, которая находится по месту деятельности предприятия или по району проживания предпринимателя. Поэтому единых для всех реквизитов для уплаты УСН не существует.

Уточнить платёжные реквизиты вашего налогового отделения можно, обратившись непосредственно в инспекцию, но проще это сделать на официальном портале ФНС. Для этого на сайте налогового ведомства существует сервис «Определение реквизитов ИФНС», где необходимо ввести код вашей инспекции. Если её номера вы не помните, нужно выбрать из выпадающего списка ваш регион, район, наименование муниципального образования.

Если вы пользуетесь специализированными сервисами для предпринимателей, платёжные поручения для оплаты УСН в них формируются в автоматическом режиме, самостоятельно «подгружая» необходимые реквизиты.

Наказание за не оплаченные вовремя авансовые платежи

Согласно Налоговому кодексу РФ, если авансовые платежи не были вовремя начислены и отправлены в государственный бюджет, на них начисляются пени.

Размер пени равен 1/3 ставки рефинансирования Центрального банка РФ за каждый день просрочки.

Тем не менее, в отношении индивидуальных предпринимателей, пренебрегающих оплатой авансовых платежей, законодатели ограничились только начислением пени – никаких других штрафов и наказаний здесь не предусмотрено.

А вот если индивидуальный предприниматель не вовремя предоставил налоговую декларацию по УСН, то в этом случае он обязан будет оплатить штраф. Сумма штрафа в каждом случае индивидуальна, поскольку она равна 5% от неуплаченной суммы за каждый месяц.

Впрочем, существуют и ограничения по величине штрафа – он не должен быть выше 30% от суммы невыплаченного налога, и одновременно с этим не может быть ниже 1 тыс. руб.

Как уменьшить авансовые платежи при расчете УСН доходы минус расходы 15%

При использовании на УСН объекта налогообложения доходы минус расходы 15% снизить налогоисчисляемую базу для авансовых платежей также вполне возможно. В данном случае это можно сделать, если в прошлом году были допущены убытки и погашен минимальный налог — эти суммы можно учесть в расходах года текущего (или же любого следующего года в течение будущих 10 лет). Таким образом, полученные ранее убытки ИП на протяжении нескольких лет имеет право переносить в затраты последующих налоговых периодов, но только в той последовательности, в которой они были изначально зафиксированы.

В этом случае исчисление авансовых платежей будет происходить по следующему алгоритму: 5-15 % от налогооблагаемой базы, уменьшенной на перечисленные ранее авансы, убытки за прошлые периоды и минимальный налог.

Как правильно рассчитать авансовый платёж по УСН

Итак, вы отработали какое-то время, наступил конец квартала, и пришла пора рассчитывать налог. Если вы выбрали в качестве режима налогообложения УСН доходы, тогда базовой ставкой для вас будет 6%. Однако, регионы могут понизить своим решением эту цифру до 1% как для всего бизнеса в целом, так и для предпринимателей, занятых в отдельных сферах.

Если вы были зарегистрированы не позднее, чем два года назад, то вам и подавно могут предоставить налоговые каникулы, если ИП будет соответствовать всем критериям. Чтобы это выяснить, достаточно обратиться в налоговую инспекцию по месту регистрации ИП.

Если же брать за основу, что налоговая ставка 6%, то расчёт ведётся следующим образом:

- Берётся вся сумма полученного ИП дохода за квартал (полугодье, девять месяцев или год – налоговый период для упрощёнки год, и авансовые платежи рассчитываются нарастающим итогом). Будьте внимательны – доходом не является внесение на счёт ИП своих собственных средств.

- Полученная цифра умножается на шесть процентов. Например, выручка составила 140000 рублей, тогда аванс по УСН равен 140000 х 6% = 8400 рублей.

- Если вы уже оплачивали авансовые платежи и в текущем году, тогда вычитаете их из получившейся суммы.

А теперь то, что может вас порадовать – каждый предприниматель ежегодно оплачивает фиксированный взнос «за себя» в Пенсионный фонд и фонд Медицинского страхования. Величина его каждый год разная и с 2019 года утверждается правительством. В этом году взнос составляет 32385 рублей. Его можно заплатить весь сразу или разбив частями в течение года, главное, чтоб платёж ушёл до 31 декабря.

Но обычно, взнос дробят на четыре части и оплачивают поквартально. Связано это с тем, что сумма фиксированного платежа, оплаченного в том квартале, за который вы рассчитываете УСН, уменьшает авансовый платёж по налогу.

Похожие записи:

- Порядок обжалования бездействия судебного пристава

- Проверка и определение СНИЛС по паспортным данным онлайн

- Выплаты малоимущим семьям в 2023 году

Источник: zlatatex.ru