Для достижения продаж на сайте, мало просто красивого дизайна или вежливых менеджеров, все должно работать в комплексе. Примерно на такую схему следует опираться при создании интернет-магазина:

- Дизайн + юзабилити

- CRM + CTA

- Продажа + консультация

- Способы оплаты + виды платежных систем

Подробнее о первых трех пунктах мы уже рассказывали вам в наших статьях – рекомендуем с ними ознакомиться:

- 15 трендов в дизайне сайта

- Юзабилити главной страницы

- СТА в продающих текстах

- CRM-системы для бизнеса: какую выбрать

А теперь пришло время поговорить о способах оплаты на сайте. Расскажем о самых популярных платежных системах и поможем выбрать подходящую для вашего бизнеса.

Способы оплаты на сайте

В зависимости от направленности вашего бизнеса могут понадобиться различные способы оплаты, которые делятся на несколько категорий:

Для физических лиц:

- Оплата наличными/банковской картой курьеру.

- Оплата на сайте.

- Оплата в 1 клик.

- Платежи через интернет-банк Сбербанка.

- Оплата через электронный кошелек.

- Оплата на пункте выдачи заказа.

Для юридических лиц, где необходимо ввести данные организации:

Небанковские платежные системы: как их правильно использовать для бизнеса

- Безналичная оплата, при которой выставляется счёт.

- Оплата наличными или картой курьеру при получении. Стоит уточнить, что сумма не должна будет превышать 100.000 рублей.

Виды платежных систем

- Системаинтернет-эквайринга, позволяющая совершать оплату заказа на сайте с помощью банковской карты. Оплата в таком случае проходит либо через процессинговый центр банка, либо через посредника. У этого способа высокий уровень защиты шифрования передаваемых данных для карт MasterCard и Visa. Из минусов системы – присутствует проблема самостоятельной техподдержки и интеграции системы на сайт, и достаточно высокая комиссия для малого бизнеса. Услуги интернет-эквайринга предоставляют такие банки, как Сбербанк, Тинькофф, Альфа-банк.

- Операторыэлектронных денежных средств – оплата заказа происходит либо с помощью электронного кошелька, либо расчетного счёта, на которых есть возможность хранить средства в различной валюте. При выборе этой системы сумма всех платежей будет приходить за определенный период, процент от платежей будет уходить самому сервису при каждом совершении оплаты, а также сниматься комиссия за ввод и вывод денежных средств. Популярные сервисы электронных кошельков: QiWi, PayPal, WebMoney.

- Системыплатежных агрегаторов. Сервисы, собирающие все входящие платежи, оплату которых можно произвести различными и наиболее удобными для покупателя способами, и переводящие все суммы вам на счет. При этом вы заключаете всего лишь один договор на оказание услуг. Включают в себя весь необходимый функционал и ощутимо упрощают момент оплаты, объединяя в одном сервисе различные варианты. Из проблем: при использовании агрегатора может возникнуть длительное ожидание возврата средств пользователю, так как возврат осуществляется не банком, а самим агрегатором, а также у такой платежной системы более низкий уровень обеспечения защиты при оплате. К платежным агрегаторам относятся: ЮKassa, PayMaster, МегаКасса, Robokassa и PayAnyWay.

- Платежные шлюзы. Если говорить простым языком, то данная система является посредником, обрабатывающим платежи и напрямую отправляющая совершенный платеж банкам. Имеет отличный уровень защиты и шифрования данных, так как денежные средства не проходят несколько этапов перемещения, а сразу направляются в один из банков. Для крупных компаний плюсом станет возможность влиять на размер взимаемой комиссии, а также у этой системы единый интерфейс, включающий в себя различные способы оплаты, в том числе оплату через несколько банков. Большой минус: некоторые шлюзы подключаются платно. Кроме того, для интеграции понадобится время: шлюзу необходимо заключать договоры со всеми платёжными сервисами для каждого способа оплаты.

При выборе платежных систем обязательно обращайте внимание на их комфортность и высокий уровень обеспечения безопасности. Для крупных интернет-магазинов выгоднее всего провести самостоятельную настройку отдельных платёжных систем, чтобы при большом обороте продукции не была начислена огромная комиссия с платежных агрегаторов. Для всех остальных случаев самым оптимальным вариантом является подключение именно платежного агрегатора.

Платежные Системы Для Shopify 2023. Как принимать платежи?

Как работают платежные системы с точки зрения технической реализации?

- Пользователь добавляет необходимые товары в корзину, проверяет список покупок и оформляет заказ на сайте, выбирая наиболее комфортный способ оплаты.

- Каждому заказу присвоен номер, и именно он передается на платёжную систему, а покупателя перенаправляют на сам платежный сервис, где он уже вводит необходимые данные для того вида оплаты, который выбрал.

- После этого система с защитой данных проверяет правильность введенной информации, и, если всё верно, и оплата прошла, пользователя возвращают на сайт, на котором была совершена покупка, уведомляя об успешной оплате и формировании заказа, его номера, информации о доставке. В этот же момент платежная система сообщает серверу о результатах транзакции.

Больше статей на схожую тематику:

- Как иконки на сайте могут снизить конверсию

- 6 принципов создания идеального логотипа для сайта

- Сколько стоит лендинг в 2023 году и из чего складывается его цена

На какие характеристики обращать внимание при выборе платежной системы:

- Обращайте внимание на страны, в которых работает выбранная вами система, чтобы это не вызвало дальнейших проблем с географическим местоположением потенциальных покупателей.

- Проверьте, чтобы присутствовали все необходимые варианты платежей. Если планируете в будущем расширяться, то учитывайте заранее все способы оплаты.

- Рассчитайте итоговый процент комиссии, которая будет сниматься за услуги пользования сервером – в нее также включена комиссия банка. Разница в стоимости будет отличаться в зависимости от того, что вы выбрали для себя – агрегатор или же подключили сайт напрямую к системе платежей. Это необходимо, чтобы не понести убытков при дальнейшей продаже. В среднем комиссия у платёжных сервисов составляет 2,5-4%.

- Смотрите на возможность вывода средств, в каких странах и каким образом отличаются способы вывода, а также на временные сроки, в течение которых будет проведена процедура обналичивания.

- После того, как вы остановились на какой-либо конкретной системе, вам необходимо будет заключить договор об указании услуг – практически все сервисы предоставляют услуги только для юридических лиц и ИП, как физическое лицо вы заключить договор не сможете.

- Проверьте, не устарел ли ваш сайт, и на чем он, так сказать, держится. Могут возникнуть проблемы при интеграции, если сайт размещен на хостинге без CMS (система управления контентом). В случае, если CMS имеется – подключить сервис будет не сложно, так как в них содержатся плагины, с помощью которых можно всё внедрить на сайт. В остальных случаях придется повозиться с сайтом, чтобы он отвечал всем техническим требованиям. Желательно обратиться к профессиональному программисту, который внедрит систему с помощью кода или API (программный интерфейс, помогающий взаимодействовать двум разным программам).

Чтобы выбрать подходящую систему, предлагаю ознакомиться с видами платежных систем.

Популярные платежные системы оплаты в России

Яндекс.Касса, изменившая своё название на ЮKassa. Является платежным агрегатором и включает множество способов оплаты.

Плюсы:

- Предлагает бесплатное подключение и легкую настройку.

- Комиссия составляет от 2,8% до 3,5% и не взимается при возврате или отмене платежа.

- Интегрируется на сайт либо с помощью модуля CMS, либо через API.

- Имеется пробный период.

Минусы:

- Высокий процент комиссии по сравнению с аналогичными сервисами.

- Отсутствует многофакторная авторизация.

- Доступный язык только русский.

- Отсутствует возможность настройки страницы оплаты и управление доступом.

- Не входит в Единый реестр российских программ.

Какому бизнесу подойдет:

Подходит для среднего и крупного бизнеса с большим оборотом, для этого предусмотрены выгодные тарифы.

WebMoney – это международная система расчетов, где предусмотрены сервисы по ведению учета, обмену расчетных средств, а транзакции происходят мгновенно. Также имеется возможность открытия кошелька у любого Гаранта.

Плюсы:

- Самый жирный плюс – распространённость системы и, как следствие, отсутствие проблем с платежами в интернет-магазинах.

- Три вида аутентификации пользователя: логин и пароль с подтверждением входа через почту или телефон, персональная цифровая сертификация и файлы, в которых имеется ключ доступа для входа.

- Защита от потери средств в случае обрыва связи – средства хранятся на одном из кошельков, поэтому не потеряются «в пути».

- Есть возможность работы как с сайта, так и через само приложение.

- Просмотр информации о пользователе, бизнес-уровень и отзывы.

- Четыре вида управления: WebMoney Keeper: Classic, Mobile, Mini и Light.

Минусы:

- Необходимо получение аттестации через подтверждение личности после ввода настоящих личных данных с помощью скана паспорта. Некоторые предпочитают анонимность.

- Высокий процент взимаемой комиссии – от 0,8% с отправителя за один перевод.

- Тарифы на вывод средств устанавливает не сама система, а участники операций.

- Нельзя принимать оплату от юридических лиц.

Какому бизнесу подойдет:

Подойдет для средних и крупных интернет-магазинов, так как для малого бизнеса может быть большая проблема с комиссией при платежах.

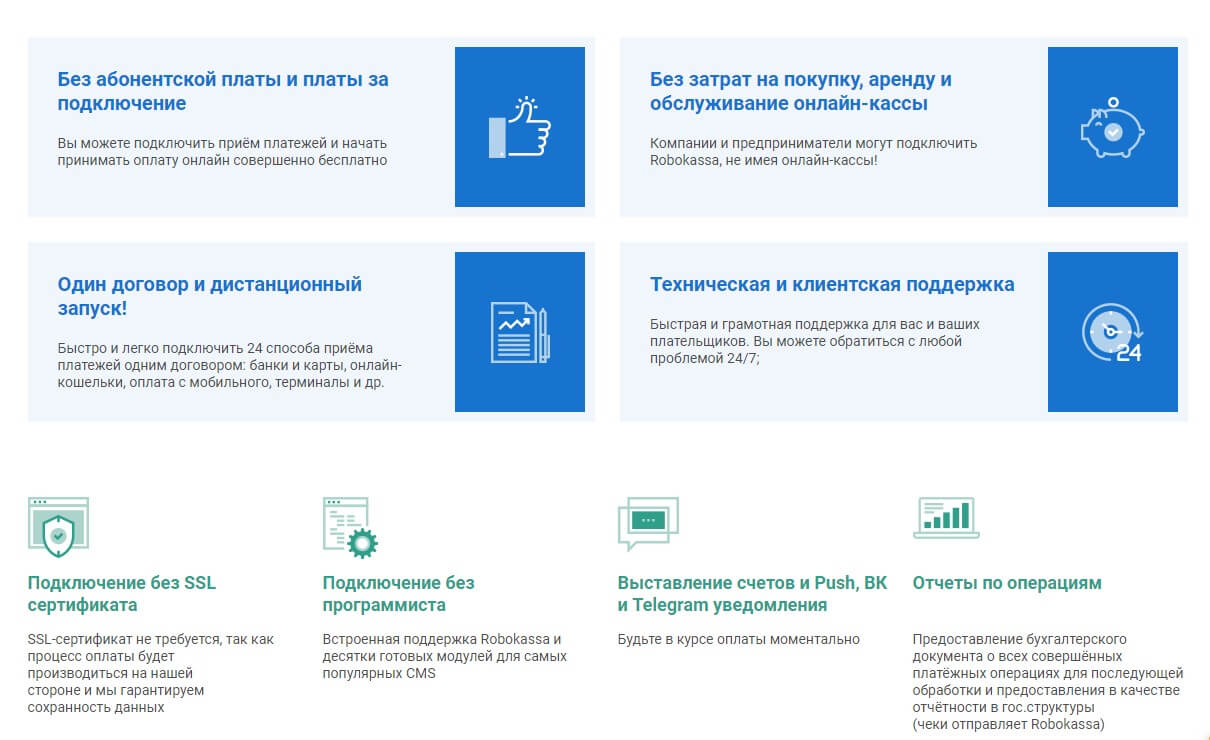

PayMaster имеет систему быстрых платежей, быстрое подключение к сервису и простую интеграцию, комиссию от 0,7% (которая будет изменяться от тарифа), онлайн-кассу согласно 54-ФЗ. Нет абонентской платы.

Плюсы:

- Есть пробный период и бесплатный тариф для использования.

- Три доступных языка: русский, украинский и английский.

- Имеет соответствие по № 152-ФЗ и № 242-ФЗ, отвечающие за персональные данные, их сбор, обработку, запись и дальнейшее хранение.

- Возможность резервного копирования в нескольких местах для сохранности данных.

- Можно настроить страницу оплаты.

- Имеется статистика платежей.

- Получение доступа к услугам курьерских служб.

Минусы:

- Нет оплаты через API.

- Отсутствует оплата по QR-коду.

- Нет возможности управления доступом.

Какому бизнесу подойдет:

Подходит всем – от мала до велика: небольшим сайтам, интернет-магазинам, среднему и большому бизнесу и различным сервисам.

Нравится статья? Тогда смотрите наши курсы!

- Мини-курс «Создаем сайт, который будет продавать 24/7»

- Курс «Сайт на Тильде с нуля»

- Мини-курс «Дизайн и юзабилити»

RoboKassa позиционирует себя как универсальный инструмент с большим функционалом и предложениями для различных сфер деятельности и любого типа бизнеса. Подходит для использования в интернет-магазинах и сайтах и даже имеет интеграцию для соцсетей. Простое подключение онлайн-кассы (вплоть до одного дня). Комиссия также зависит от выбранного вами тарифа.

Плюсы:

- Возможна форма работы с физическими лицами.

- Сервис соответствует стандарту PCI DSS и обеспечивает защищенное безопасное соединение при платежах.

- Доступно более 40 способов оплаты, в которые входят Apple Pay и Samsung Pay.

- Имеет многофакторную авторизацию.

- Не собирает персональные данные.

- Имеется множество решений в рамках 54-ФЗ, например, пробивать чеки за продавцов.

Минусы:

- Комиссия составляет от 2.7% до 3.9%, и её размер напрямую зависит от оборотов магазина.

- Не входит в Единый реестр российских программ.

- Отсутствует оплата через виджет.

Какому бизнесу подойдет:

Подойдет как небольшим сайтам, так крупным интернет-магазинам и организациям.

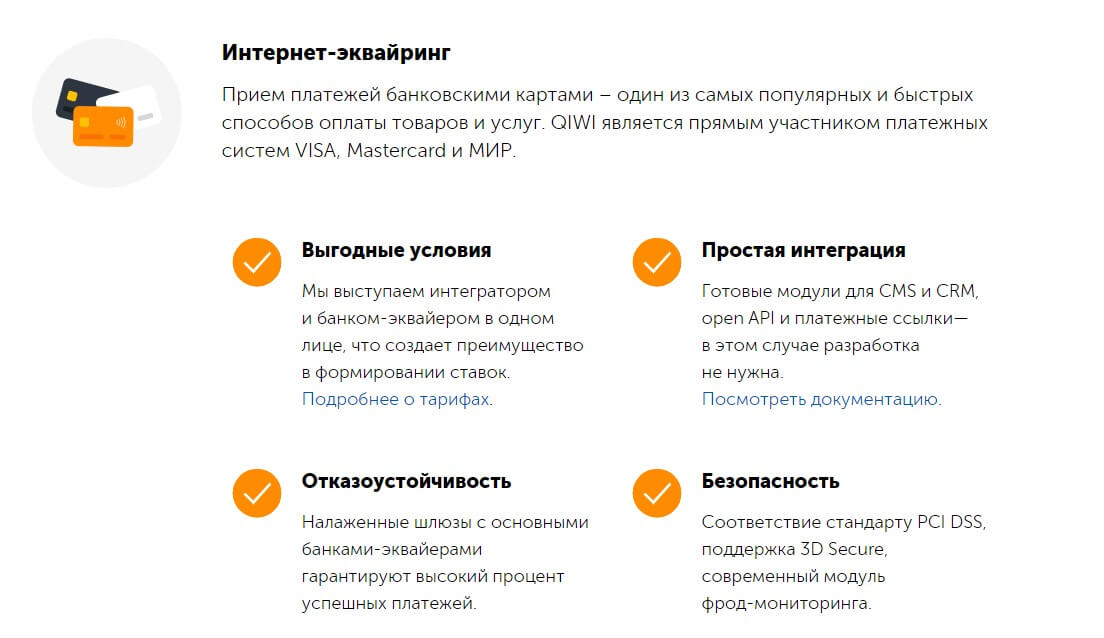

Qiwi – платформа с удобной платежной инфраструктурой, представленная в 11 странах, комиссия зависит от тарифного плана, при этом чем выше оборот продукции, тем ниже процент.

Плюсы:

- Моментальная оплата через веб-версию.

- Удобный способ вывода денег, например, просто указать номер банковской карты, на которую необходим перевод.

- Понятный интерфейс и техподдержка 24/7.

- Удобное управление счетом.

- Интеграция через API или виджеты.

- Договор оформляется в личном кабинете.

- Возможность выставления счёта по ссылке.

- Комиссия от 1.7% для банковских карт, от 3.3% для Qiwi, от 3,3% при мобильной оплате.

- Можно возвращать платеж частями от суммы чека.

- Соответствие № 54-ФЗ.

- Поддержка популярных CMS и помощь в подключении.

Минусы:

- Отсутствуют мультивалютные счета.

- Абсолютно все денежные переводы имеют комиссию.

Какому бизнесу подойдет:

Подходит для малого и среднего бизнеса, компания предлагает гибкие методы подбора условий по сотрудничеству.

На самом деле платежных систем гораздо больше, и у каждой из них есть свои плюсы и минусы, различный функционал и условия подключения, поэтому смотрите на предложения и условия предоставления услуг, чтобы подобрать что-то индивидуально под свой бизнес и его специфику.

Примеры роста кликов, конверсий, заказов и прибыли:

- Продающая страница для компании по продаже коммерческого транспорта

- Интернет-магазин с Индивидуальным дизайном

- Редизайн сайта

Вывод

Какой бы ни был выбран вариант реализации онлайн-продажи, помните о главном: это один из самых важных пунктов взаимодействия с клиентом, но он также не менее важен и для вашего бизнеса. Поэтому перед принятием решения об интеграции платежной системы тщательно продумайте все аспекты и нюансы.

Если не знаете, как объединить все перечисленные аспекты, напишите нам – обязательно проконсультируем и поможем в реализации желаемого.

5

0

1

2

1

Спасибо за реакцию, она бесценна! Обязательно подпишитесь на наш Telegram-канал, публикуем много интересных и актуальных материалов. Не пользуетесь Telegram, тогда познакомьтесь с Катей и подпишитесь на нашу рассылку. ×

Источник: 1ps.ru

Как выбрать систему онлайн-платежей для сайта

По данным Mediascope, в 2019 году больше 90% жителей РФ хотя бы раз оплачивали товары и услуги онлайн. А недавняя самоизоляция только утвердила эту тенденцию. Без возможности оплатить заказ прямо на сайте пострадали бы и покупатели, и предприниматели. Задача бизнеса — позаботиться о клиентах, т. е. сделать оплату на сайте удобной и безопасной. В статье мы расскажем о популярных системах онлайн-платежей, о том, как выбрать подходящую для разных категорий бизнеса, а также о первых этапах их настройки.

Какие системы платежей бывают

Когда клиент оплачивает на сайте товар или услугу, он взаимодействует с системой платежей, но видит только «вершину айсберга». Мы разберёмся с её подводной частью. Важно договориться о терминах и различать «способы оплаты» и «систему платежей». В первом случае речь идёт о конкретных способах, которые могут выбрать клиенты (банковская карта, электронные деньги и т. п.). Второй является «посредником» между клиентом, бизнесом и платёжными сервисами и может включать несколько способов оплаты. Например, система платежей на сайте RU-CENTER предлагает 9 вариантов оплаты (картой на сайте, электронной валютой, мгновенными платежами и др.):

Чтобы клиент смог оплатить заказ, нужно настроить систему платежей

- интернет-эквайринг банков,

- электронные кошельки,

- платёжные агрегаторы.

Интернет-эквайринг банков

Как это работает

Интернет-эквайринг — это услуга, которую банки предоставляют владельцам бизнеса для того, чтобы они могли принимать оплату картами на сайте. Банк-эквайер выступает посредником между покупателем и получателем: проверяет данные карт, списывает деньги со счёта клиента и переводит их на счёт продавца. За свои услуги банк берёт комиссию с каждого платежа.

Скептики возразят: зачем посредник, который удерживает часть суммы, ведь можно просто указать номер своей карты. Но такой вариант подойдёт, только если продавец будет следить за каждым платежом и отправлять фискальный чек после оплаты в указанные сроки (по закону 54-ФЗ). Гораздо легче автоматизировать процесс и «спать» спокойно, пожертвовав небольшим процентом.

По статистике Mediascope, безналично оплачивать товары банковской картой предпочитают около 90% россиян. Неудивительно, ведь со стороны клиента процесс оплаты прост и удобен. При оформлении заказа он вводит реквизиты банковской карты и CVV-код на сайте, затем подтверждает транзакцию (вводя код из СМС и др.).

Выбирая этот способ онлайн-биллинга, следует учесть, что размер комиссии зависит от вашего оборота: чем он больше, тем меньше комиссия банка. Поэтому для малого бизнеса подключение интернет-эквайринга будет менее выгодно, чем для среднего и крупного бизнеса с большой ежемесячной прибылью.

Также возможен вариант, при котором клиент вводит не данные своей банковской карты, а идентификационную информацию приложения (например, номер телефона).

Деньги поступают с карты клиента на расчётный счёт продавца или компании. Эта операция производится не напрямую, а через посредника — банк-эквайер. В этой схеме также участвуют процессинговый центр, отвечающий за интерфейс оплаты.

В некоторые банки интегрированы эти процессинговые центры, а другие пользуются сторонними услугами и это увеличивает стоимость обслуживания.

Услуги интернет-эквайринга для бизнеса предоставляют Сбербанк, Альфа-Банк, Тинькофф и другие игроки рынка. За свои услуги они берут комиссию с каждого платежа. При этом на процент не влияет, являются ли передающая и принимающая стороны клиентами банка.

Банком-эквайрингом выступает Тинькофф, но оплачивать товары можно картами других банков

Сравнение нескольких поставщиков

Сбербанк

Альфа-Банк

Тинькофф

Сроки подключения

6–7 рабочих дней

Зачисление на Р/С

На следующий рабочий день до 12:00 по МСК

На следующий рабочий день или онлайн

На следующий рабочий день

Принимает карты МИР, VISA, MasterCard, UnionPay, JCB

Оплата One Touch

Интеграция на сайт

Готовые модули для CMS и API

Готовые модули для CMS и API

Готовые модули для CMS и API

Информация взята с официальных сайтов и актуальна на 28.08.20

Плюсы интернет-эквайринга

- Низкие комиссии от оборота по сравнению с другими платёжными системами (от 1%).

- Оперативный запуск (заключаете договор с банком и можете получать платежи уже через несколько дней).

- Безопасно (провайдер обеспечивает конфиденциальность данных клиента).

- Легко интегрируется с онлайн-кассой (в соответствии с законом 54-ФЗ).

Минусы интернет-эквайринга

- Деньги поступают на счёт не сразу, а через 1–2 дня после оплаты.

- Поддерживает не все способы оплаты, а только оплату с банковских карт.

- Заключить договор могут только юридические лица и ИП.

Какому бизнесу подойдёт

Это универсальная система платежей. Она подходит большинству сфер деятельности (магазинам, ресторанам, гостиницам, логистике, строительству и другим сервисным компаниям и т. д.).

Электронные кошельки

Как это работает

Электронные кошельки — альтернатива для клиентов, которым неудобно управлять финансами с банковской карты. При наличии кошелька они оплачивают покупки и услуги электронной валютой (ЮMoney, Webmoney и т. д.).

Чтобы клиенты смогли воспользоваться электронными деньгами на вашем сайте, вам нужно создать корпоративный аккаунт в платёжной системе и привязать его к расчётному счёту. После этого потребуется интегрировать виджет оплаты на сайт.

Оплата через электронный кошелёк PayPal доступна на сайте EBay

Среди популярных сервисов: PayPal, WebMoney, Qiwi и др. Если хотите, чтобы у клиентов была возможность расплачиваться несколькими электронными валютами, придётся заключать договор с каждой системой по отдельности или сразу подключать их через платёжный агрегатор.

Сравнение нескольких поставщиков

PayPal

WebMoney

Зависит от ежемесячного оборота. До 300 тыс. руб. — 3,9% + 10 руб. за операцию

От 3%, для бизнеса с оборотом выше 10 млн рублей в месяц — индивидуальный тариф

Клиенты для оплаты остаются на сайте

Зависит от настроек

Интеграция на сайт

HTML-код или API-интерфейс

Оплата товаров и услуг через сервис Merchant

API, виджеты, есть несколько вариантов

Информация взята с официальных сайтов и актуальна на 28.08.20

Плюсы электронных кошельков

- Доступны по всему миру (в отличие от интернет-банкинга, где оплата с карты другого государства будет облагаться дополнительным налогом или будет невозможна).

- Простое подключение (функционал доступен почти сразу после регистрации в платёжной системе и заключения договора).

- Деньги между кошельками переводятся мгновенно.

Минусы электронных кошельков

- Нельзя принимать оплату от юридических лиц.

- Нет пакетного решения для нескольких платёжных систем.

- Сложности с подключением онлайн-кассы. Об этом расскажем ниже.

Кому подойдёт

Электронные кошельки подходят для интернет-магазинов, систем для сбора донатов и пожертвований (например, Donation Alerts, благотворительные фонды). Также эта система приёма платежей — удобный вариант для аутсорсеров (программистов, дизайнеров, копирайтеров и т. д.).

Платёжные агрегаторы

Как это работает

Главное отличие платёжных агрегаторов заключается в том, что они дают возможность подключить сразу несколько способов оплаты. На сайтах, где установлен агрегатор, клиент может выбрать оплату банковскими картами, электронной валютой, наличными и т. п.

Платёжных агрегаторов много. Наиболее распространённый — ЮKassa (используют более 30% сайтов в рунете). Также универсальными инструментами онлайн-платежей являются Robokassa, PayAnyWay, PayMaster, Мегакасса и др.

Сайт re.store использует агрегатор ЮKassa

Сравнение нескольких поставщиков

ЮKassa

Robokassa

PayAnyWay

Комиссия за платежи с карт — от 2,8% до 3,5% за оплату с карт

Зависит от тарифа. От 2,7% до 3,9% за оплату с карт

Абонентская плата

Интеграция на сайт

Модули CMS, API

Модуль Robokassa

Готовые решения и API

Могут подключать физические лица

Информация взята с официальных сайтов и актуальна на 28.08.20

Плюсы платёжных агрегаторов

- Большой выбор способов оплаты (можно принимать платежи с карт, электронных кошельков, счёта мобильного телефона, банкомата и т. д.).

- Быстрая интеграция (агрегаторы соревнуются в скорости подключения и часто гарантируют рабочую систему за 1–2 дня).

- Большинство систем легко интегрируются с онлайн-кассой (в соответствии с законом 54-ФЗ).

Минусы платёжных агрегаторов

- Высокая комиссия, размер которой зависит от конкретного способа оплаты. Процент может варьироваться от 2,8 до 5%.

- Не все платёжные системы могут подключить частные лица и самозанятые. Иногда сложности возникают у юридических лиц.

Кому подойдёт

Это зависит от платёжного агрегатора. С одними платформами удобнее сотрудничать крупному бизнесу (для них предусмотрены более выгодные тарифы). Другие — подходят малому и среднему сегменту. Тут стоит внимательно изучить условия и проверить, не будет ли скрытых платежей для вашей категории.

Как правило, этот способ приёма платежей настраивают интернет-магазины, сферы b2c-услуг (организаторы мероприятий и концертные кассы).

Обсуждаем платёжные агрегаторы с генеральным директором PayMaster Андреем Смирновым на нашем YouTube-канале.

Закон 54-ФЗ и онлайн-кассы

Выбирая систему платежей на сайте, следует учитывать то, как она соотносится с законом 54-ФЗ «О применении контрольно-кассовой техники». Он регулирует прозрачность налогообложения и документооборота.

По этому закону после того, как клиент оплатит ваш товар или услугу, вы обязаны до конца следующего рабочего дня выдать ему электронный чек. Он называется фискальным. Требования к этому документу чётко прописаны в статье 4.7 54-ФЗ.

Пример фискального чека, выданного интернет-магазином «Лабиринт»

Чтобы выдать такой чек, у вас должна быть онлайн-касса (терминал). Это оборудование автоматически отправляет информацию о платеже ОФД (Оператору фискальных данных). Он, в свою очередь, передаёт её в ФНС (Федеральную налоговую службу).

Если бизнес будет работать без онлайн-кассы или она будет зарегистрирована некорректно, ему грозят штрафы вплоть до приостановки деятельности на 90 дней. Однако из этого правила есть исключения. Работать без онлайн-кассы могут:

- ИП без сотрудников, которые сами оказывают услуги или продают сделанное своими руками. Исключение действует до 1 июля 2021 года.

- Самозанятые (репетиторы, косметологи, саунд-дизайнеры и т. п.).

- ИП, участвующие в патентной системе налогообложения (статья 346.43 Налогового кодекса РФ).

- Бизнес, который оказывает услуги ИП и юрлицам по безналичному расчёту.

Если работать с онлайн-кассой всё-таки придётся, это нужно учитывать при выборе системы платежей. Как правило, удобные решения предлагают интернет-эквайринг и агрегаторы. А вот при использовании электронных кошельков есть нюансы. Не всякую платёжную систему можно интегрировать с онлайн-кассой.

Яндекс.Касса предлагает самостоятельно настроить вашу онлайн-кассу

Как настроить системы платежей

Лёгкость настройки системы платежей зависит от типа вашего сайта. Если он создан на CMS (WordPress, Joomla, Drupal и т. п.), интегрировать онлайн-оплату будет удобно. Многие компании предлагают готовые модули, которые можно добавить в административной панели CMS. С дальнейшей настройкой поможет служба поддержки.

Если ваш сайт создан с нуля или на самописной CMS, потребуется помощь разработчика и подключение через API (программный интерфейс приложений). Также настройка по API потребуется в случаях, когда нужно встроить форму оплаты «бесшовно», чтобы клиенту казалось, что он не переходит на новую страницу для оплаты.

Выбор платежной системы для интернет магазина

Если вы хотите открыть свой интернет-магазин, то вы обязательно столкнетесь с вопросом выбора платежной системы. Их существует большое количество, а поэтому необходимо знать, какие из них более выгодные и удобные для владельцев и для клиентов магазина, о чем мы и поговорим в нашей статье.

Также следует отметить, что информация ниже будет полезна для тех, кто хочет открывать проект, работающий по всей России. Платежные системы, их количество и надежность, очень важны для удовлетворения желаний клиента и обеспечения стабильной работы. Итак, среди платежных систем можно выделить терминалы оплаты, электронные деньги, банковские переводы, пластиковые карты, агрегаторы платежных систем и т.д. Каждую из них можно использовать для различных движков интернет-магазинов.

Электронные деньги

Такой тип платежных систем очень удобен и популярен на сегодняшний день, ведь очень большое количество людей используют электронные деньги для совершения различных покупок, получение оплаты за работу и т.д. Наиболее популярными из них являются WebMoney, Qiwi кошелек и Яндекс-деньги.

Также, огромным плюсом такого варианта является их простота подключения и использования. Ведь завести кошелек в таком сервисе можно очень быстро, без каких-либо платежей. Причем, пополнять и снимать деньги можно различными способами, а оплачивать, используя свой электронный кошелек.

Пластиковые карты

Это, наверное, наиболее популярная платежная система для интернет магазина, которая очень удобная и простая. На сегодняшний день, большинство людей имеют либо кредитные, либо дебетовые карточки, а объем покупок и других типов оплат с их использованием постоянно возрастает.

Что касается привязки пластиковых карт к интернет-магазину, то здесь все немного сложнее, чем с электронными деньгами. Однако, также возможно и очень распространено. Правда, здесь нужно продумать защиту от мошенничества, когда люди оплачивают за покупки не своими картами. Поэтому, нужно сделать так, чтобы ФИО того, кто оплачивает и того, кто получает должны быть одинаковыми.

Перевод на банковский счет

Сегодня такой тип платежей в интернет-магазинах практически не используется, так как это требует значительных затрат времени. Во-первых, необходимо оформить специальный счет, пойти в ближайшее банковское отделение и совершить оплаты согласно очереди. Соответственно, многие люди не хотят выполнять все эти действия. Однако, стоит отметить, что такой тип платежей имеет высокую степень безопасности и надежности, по сравнению с другими вариантами.

Оплата наличными деньгами

Это, наверное, самый популярный и распространенный способ оплаты услуг и товаров магазинов в сети. Суть его заключается в том, что вы передаете деньги либо курьеру при доставке к вам домой, либо в месте выдачи, непосредственно при получении товара. Объясняется это тем, что многие люди просто-напросто не доверяют магазинам и боятся потерять свои деньги.

Такой тип оплаты подходит как покупателю, так и продавцу. Однако, если сфера вашей деятельность – дропшиппинг, то вам такой вариант ну представляется возможным использовать. Большинство магазинов принимают в более чем 90 % случаях оплату именно наличными.

Наложенный платеж

Это также очень популярный способ оплаты. Суть его в том, что вы платите за вашу посылку при получении ее на почте. Однако, здесь есть некоторые нюансы. Во-первых, покупателю придется переплатить за отправку денег обратно магазину.

Во-вторых, продавец рискует, ведь клиент может не забрать посылку, а поэтому магазин будет заказывать обратную доставку, платить за нее и за пребывание посылки на почте. Однако, для интернет-магазина такой тип оплаты обязателен, ведь клиенты отдают ему предпочтение очень часто.

Терминалы оплаты

Платежные терминалы сегодня стоят во многих супермаркетах и других мест скопления людей. Наиболее часто встречаются терминалы Qiwi. Наверное, каждый пользовался специальным аппаратом с сенсорным экраном для совершения различных платежей. Комиссия за платеж, в таком случае, составляет около 1,5 %, что вполне выгодно.

Такой способ оплаты очень часто используют люди в возрасте, ведь для них привычное дело пополнять счет на мобильный телефон с использованием терминала. Поэтому оплатить покупку в интернет-магазине им не составляет труда.

Агрегаторы платежных систем

Такой вариант очень интересен для магазинов онлайн. Это объясняется тем, что не нужно тратить время и силы на подключение каждого способа оплаты отдельно. Вы подключаете один агрегатор, которые включает в себя различные варианты и возможности для платежей. Однако, здесь есть нюанс, вам придется платить за его использование.

Комиссионные платежи, как правило, не превышают 5 %, что незначительно. Такими агрегаторами являются Pay 2 pay, РобоКасса, Единый Кошелей и т.д. Они все имеют всё необходимое для установки и использования в интернет-магазине. Идеальным вариантам при работе с агрегаторами является наличие статуса ООО или ИП.

Итак, выбор платежной системы для магазина – это очень важный вопрос, ведь от его стабильности будет зависеть ваша платежеспособность и надежность получения средств за товар и услуги. Поэтому не нужно каким-то образом лишать клиентов возможности оплачивать так, как он этого желает. Для начала можно подключить агрегатор платежных систем, который обеспечит вас всем необходимым, а после этого уже смотреть, как будет работать весь механизм, в том числе и доставка товара. Если в вашем интернет-магазине будут доступны способы оплаты, описанные в нашей статье, то с этим вопросом у вам проблем точно не возникнет, а ваш клиент будет доволен!

Понравилась эта бизнес идея? — Хорошо, поделитесь ссылкой в соц. сетях, расскажите и друзьям — это лучшая благодарность нам! Поставьте свою оценку этой статье — Выбор платежной системы для интернет магазина, проголосуйте за лучшую бизнес идею — это анонимно и всем сразу видно.

Источник: biznes-prost.ru