Чтобы совершить любой денежный перевод, нужно заполнить специальную форму для безналичного расчета. Она представлена в виде документа с правильно заполненными реквизитами. Этот документ называется платежное поручение или платежка.

Что такое платежное поручение?

Платежное поручение (ПП) – это документ установленной формы, которым владелец банковского счета поручает банку провести нужную денежную операцию с его счета по заданным реквизитам. Оно заполняется самостоятельно отправителем или по его просьбе банком клиента и может быть оформлено в двух видах:

- На бумаге формата А4 (заполняется на компьютере в специальной программе,в документе Word или pdf-формате).

- В электронном виде (только в специальной программе, не выводя на бумагу).

- Одноразовыми (на совершение одного перевода, после чего теряют свою силу)

- Регулярными (для совершения систематических платежей, исполняются банком через определенный период времени).

Какие операции могут совершаться через платежное поручение?

- Перевод денег контрагентам за работы/товары.

- Переводы в бюджетные и небюджетные фонды разного уровня.

- Оплата кредитов, пополнение вкладов и др.

- Перевод денег в целях, утвержденных законами, контрактами или договорами.

- Совершение регулярных платежей (коммунальные, оплата интернета, мобильной связи и др.).

В какие сроки осуществляется исполнение платежного поручения?

Сроки исполнения прописаны в Гражданском Кодексе России. Если перевод осуществляется в пределах одной области или региона, то максимальный срок обработки может достигать двух дней. Если речь идет о межрегиональном платеже, то срок может растянуться до 3-5 дней. В практике поручение обрабатывается в дату его подачи или в течение первых суток.

Сколько экземпляров платежных поручений нужно оформлять?

Число ПП определятся количеством участников расчета. Одно остается в банке отправителя, второе – у клиента с отметкой о принятии, остальные идут в банк получателей и контрагентам.

Банк обязан принять ПП независимо от того, есть ли деньги на счете клиента. Если денег недостаточно, то ПП исполняется позже, как появятся средства. Если заключен договор об овердрафте по счету, то поручение обрабатывается сразу же.

В случаях, если средств недостаточно, и банк не может провести платеж, то ПП помещается в специальное хранилище поручений, неоплаченных в срок.

ПП имеет период действия – 10 дней.

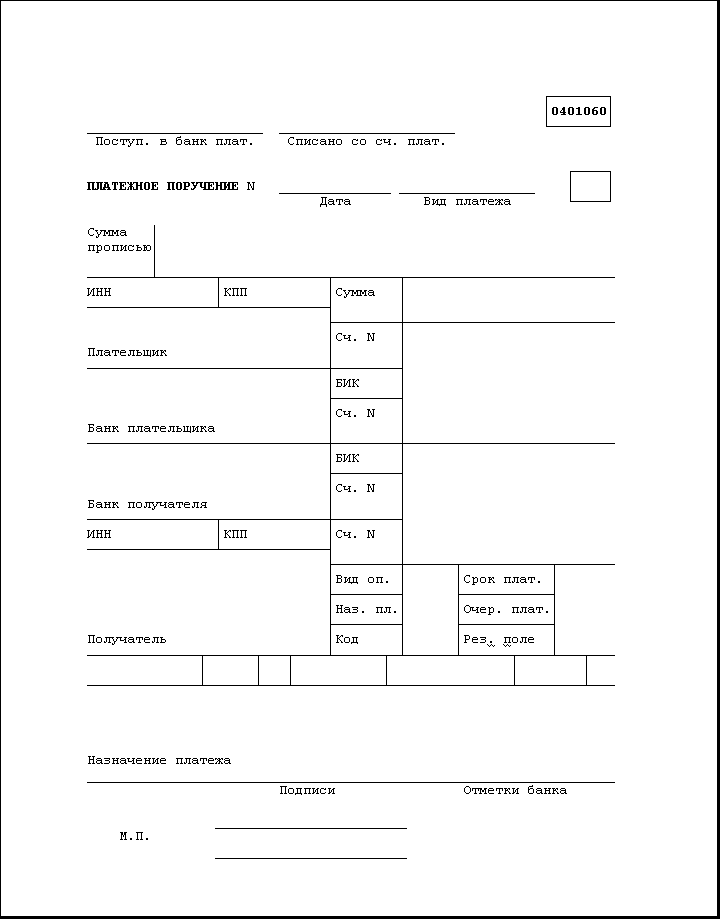

Как заполняется платежное поручение?

В ПП нужно заполнить все обязательные поля. Помарки или исправления не возможны. Обязательными полями являются поля с реквизитами отправителя и получателя.

Основные поля и особенности их заполнения:

- Номер – нумеруется цифрами (максимум 6 знаков от 1 до 999999).

- Дата – ставится в форме число.месяц.год (пример 12.01.2015).

- Вид платежа – ставится в виде спецкода (пример: срочно = код 1).

- Сумма прописью – прописывается с большой буквы без сокращения, копейки — цифрами (пример: Пятнадцать тысяч сто сорок два рубля 21 копейка).

- Сумма – ставится цифрами, рубли от копеек отделяются знаком «-» (пример:15142-21).

- Плательщик – для ЮЛ прописывается полное наименование, адрес месторасположения (пример: ООО «Инвестор» //Россия, г. Зеленоград, ул. Советская, 15), а ФЛ – полное ФИО, место прописки (пример: Иванов Александр Владимирович // Россия, г. Краснодар, ул. Ленина 11).

- Плательщик счет № — это номер счета отправителя, состоящий из 20 знаков (пример: 40802810067100010760).

- Банк плательщика – указывается название и местонахождение (пример: «ВТБ 24» ЗАО, г.Москва).

- БИК – идентификационный № банка (пример: 044525716).

- Счет № — это номер коррсчета банка-отправителя в ЦБ РФ, состоит из 20 знаков (пример: 30101810100000000716).

- Банк получателя – название и расположение банка-получателя денег (пример: ОАО «Сбербанк» г.Москва).

- БИК банка получателя – прописывается согласно справочнику БИКов (пример: 044525111).

- СЧ.№ банка получателя – состоит из 20 цифр (пример: 30101810600000000886).

- Получатель – наименование адресата для получения перевода, для ЮЛ – полное название, для ФЛ – ФИО

- СЧ.№ получателя – состоит из 20 знаков.

- Вид оплаты – проставляется кодом (пример: ПП = 01).

- Срок плат. – не заполняется.

- Наз.пл. – не заполняется.

- Очер.плат. – цифры от 1 до 5 (в соответствии с ФЗ) или не заполняется (пример: 1 – платеж на возмещении вреда жизни/здоровью и алименты, 2 – оплата труда, 3 – налоги, 4 – любые денежные требования, 5 – другие документы в датированном порядке).

- Код – обычно указывается 0.

- Рез.поле – не заполняется.

- Назначение платежа – прописывается назначение ПП с дополнительными сведениями (пример: оплата за товар по накладной № 123, НДС не обл.)

- ИНН – обязательно к заполнению, 10 цифр — для ЮЛ и 12 знаков — для ФЛ.

- КПП – код постановки на учет, состоит из 9 знаков.

- М.П. – ставится печать отправителя.

- Подписи – подпись отправителя, как в карте подписей или паспорте.

- Отметки банка – печать и отметка сотрудника банка.

Подпись электронных документов.

Как было указано выше, платежные поручения могут предоставляться в электронном виде. Чтобы электронное поручение имело законную силу, аналогичную бумажному, к нему применяется электронная подпись. По 63-ФЗ она приравнивается к собственноручной.

Самостоятельное заполнение платежных документов ИП

Электронные ПП формируются в интернет-банках, когда нужно, например, совершить какой-нибудь платеж, а для удобства пользователей их не нужно подписывать, распечатывать или относить в банк для исполнения.

Электронная подпись представляется собой особый реквизит, которая защищает документ от подделки. Она является итогом преобразовании криптографической информации при помощи закрытого ключа цифровой подписи, которая указывает на владельца сертификата подписи.

Другими словами, это последовательность символов, присоединяемых к документу, которые нельзя изменить или подделать. Эта подпись применяется, когда имеется электронный документооборот, поскольку электронная подпись видна только в электронном виде. Если документ распечатать, что подпись на нем не будет видна. Чтобы подтвердить его действительность, нужно записать на документе реквизиты подписи, что получатель документа смог убедится в его достоверности.

Автор статьи, эксперт по финансам

Дмитрий Тачков

Привет, я автор этой статьи. Имею высшее образование. Квалифицированный инвестор. Специалист по финансам и кредитам. Более 3-х лет работал в коммерческих банках РФ.

Пишу про финансы более 5 лет. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Источник: investor100.ru

Банковские документы

Банковские документы – это документация, связанная с осуществлением взаиморасчетов по расчетному счету юридического лица или ИП. Банковские операции иногда начинаются еще до регистрации юридических лиц. Если речь идет о обществе с ограниченной ответственностью, учредители должны открыть накопительный счет в банке для размещения уставного капитала, в том случае, если таковой оплачивается деньгами, а не имущественными средствами.

Виды банковских документов различаются в зависимости от формы безналичных расчетов:

- Расчеты путем использования платежных поручений;

- Расчеты через аккредитив;

- Расчеты чеками;

- Расчеты по инкассо (расчеты платежными требованиями или инкассовыми поручениями).

Платежное поручение

Это распоряжение плательщика (владельца расчетного счета) своему банку о необходимости перевести определенную сумму денежных средств с расчетного счета плательщика на расчетный счет другого лица (получателя) как в этом же банке, так и в любом другом банке. То есть это прямое поручение плательщика банку о переводе средств.

Платежное поручение – это самый популярный банковский документ, который встречается в деятельности практически любого предпринимателя (будь то организация или ИП). Именно на основании платежных поручений производится перечисление налогов в бюджет, а также оплата счетов, выставленных контрагентами.

Форма платежного поручения определена Приложением № 2 и 3 к Положению Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 года 383-П.

Аккредитив

Аккредитив – это обеспечение надлежащего исполнения обеими сторонами своих обязательств по сделке. Суть аккредитива заключается в том, что банк на основании заявления об открытии аккредитива производит списание денежных средств с расчетного счета плательщика и их перевод на расчетный счет получателя только при условии предоставления получателем соответствующих документов, которые были определены при открытии аккредитива.

То есть аккредитив – это перечисление денежных средств при условии предоставления необходимых документов получателем денежных средств (к примеру, товарной или транспортной накладной, акта оказанных услуг и т.д.). При отсутствии соответствующих документов перечисление денежных средств не осуществляется и они остаются у плательщика.

Форма аккредитива утверждается непосредственно самим банком.

Чек

В предпринимательской деятельности чеки используются в случае необходимости для юридического лица получить денежные средства наличными деньгами. Для этого необходимо в частности получить в банке чековую книжку, которая содержит определенное количество чеков (к примеру, 25 или 50).

Для каждого получения наличных денег необходимо будет представлять в банк чек на соответствующую сумму денежных средств. Чек заполняется вручную. Однако стоит отметить, что для возможности использования чеков предварительно в банк необходимо представить кассовую заявку, на основании которой банк и примет решение о выдаче чековой книжки организации.

Платежное требование

Это расчетный документ, являющийся требованием кредитора (получателя денежных средств) к должнику по заключенной между ними сделке об уплате определенной денежной суммы. Как правило, платежные требования применяются при поставках товаров, выполнении работ, оказании услуг.

Перечисление денежных средств от должника (плательщика) к кредитору (получателю) осуществляется только при условии акцепта (согласия) на перечисление со стороны должника. Стоит отметить, что данный документ в настоящее время не имеет большой популярности, так как в большинстве случаев имеет место отказ должника в акцепте платежного требования.

Форма платежного поручения определена Приложением № 6 и 7 к Положению Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 года 383-П.

Инкассовое поручение

Это расчетный документ, представляющий собой поручение кредитора (получателя) о списании денежных средств с расчетного счета должника (плательщика) в бесспорном порядке.

Инкассовые поручения применяются в следующих случаях:

- Если взыскание денежных средств по инкассо предусмотрено положениями законодательства (к примеру, при взыскании недоимки налоговым органом);

- Если в банк предъявлен исполнительный документ (к примеру, исполнительный лист);

- Если сторонами по сделке предусмотрены расчеты по инкассо, при условии, что банку, который обслуживает плательщика, предоставлено право списывать денежные средства со счета плательщика без его распоряжения.

Форма платежного поручения определена Приложением № 5 к Положению Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 года 383-П.

Выписка по расчетному счету

Это документ, который отражается все приходно-расходные операции, совершаемые по расчетному счету организации или ИП. Выписка по счету составляется за каждый операционный день, в который были произведены какие-либо банковские операции (к примеру, списание или поступление денежных средств).

Выписка включает в себя информацию:

- Об остатке денежных средств на начало дня;

- Об остатке денежных средств на конец дня;

- Об оборотах по расчетному счету, совершенных в течение дня.

Выписка по счету – это документ, на основании которого бухгалтерия предпринимателя отражается в бухгалтерском учете операции, которые были совершены по расчетному счету.

Форма выписки утверждается непосредственно самим банком.

Источник: www.lawprofi.com

Платежное поручение 2023 года: что это, как заполняется и какие изменения внесены

![]()

![]()

ЕНП представляет собой единый налоговый платеж. Таким образом, все ИП и ООО должны будут перечислять платежи по налогам не отдельной платежкой, а одной суммой.

По новым правилам Налоговая служба самостоятельно откроет для каждого плательщика налогов свой собственный счет, на который и нужно будет перечислять ЕНП. Больше не надо отдельно оплачивать авансовые платежи или пени, налоги и взносы. Все эти суммы можно и нужно оплатить единым платежом.

Задача сотрудников ИФНС заключается в том, чтобы разнести эти средства по обязательствам каждого отдельного налогоплательщика. Главное, что требуется от гражданина или организации — своевременно внести денежные средства на свой счет, при этом сумма взноса должна быть равна или превышать обязательства по уплате ЕНП.

Правильное заполнение платежного поручения 2023

Чтобы оплатить ЕНП от налогоплательщика требуется заполнение платежного поручения — всего одного, главное, заполнить такое поручение нужно правильно. Согласно закону, некоторые поля в платежном поручении теперь придется оформлять по-новому. В частности, стоит обратить внимание на то, что теперь:

- в графе 101 в платежном поручении вместо кодов: “01” (юридическое лицо), “02” (налоговый агент), “13” (ИП) нужно будет указать совершенно иные коды. Их будет всего два: “04” (зачисление ЕНП) или “0” (зачисление иных сумм, не касающихся ЕНП). При этом следует учитывать, что коды будут работать, как для физических лиц, так и для юридических;

- в поле 104 нужно будет указать те же самые сведения, что и сейчас. Единственный нюанс заключается в том, что код КБК для перечисления ЕНП юридическими лицами или ИП отсутствует. Он имеется только у физических лиц. Важно помнить о том, что при необходимости перечисления денежных средств, не относящихся к уплате ЕНП, следует указывать те же самые коды КБК, какие и раньше. Такое правило продиктовано необходимостью перечисления денежных средств за предыдущие периоды. Действовать данная особенность будет только в переходный период. Впоследствии это правило отменят, так как останется только ЕНП;

- в графах 61, 103, 16, 8, 102, 106, 107, 108, 109, 24 и 105 платежного поручения на уплату ЕНП, по новым правилам заполнения, ставится ноль, т.е. они не заполняются.

Платежное поручение 2023 – что изменилось в правилах уплаты налогов и госпошлин

- Сроки сдачи всех деклараций теперь перенесли. В 2023 году их необходимо сдать до 25-ого числа следующего за отчетным месяца.

- Все платежи будут списываться тоже единовременно, а именно 28-го числа месяца, следующего за отчетным. Поэтому необходимо следить, чтобы на счету компании были денежные средства именно на этот момент.

- В единой платежке не нужно заполнять многие реквизиты, а значит риск ошибки снижается.

- На протяжении 2023 года будет действовать переходный период, однако следует учитывать, что несмотря на то, что налогоплательщики могут использовать привычные платежные поручения, денежные средства, перечисленные по такому платежному поручению, все равно будут признаны налоговой как ЕНП. Деньги потом распределяться в соответствии с порядком, предусмотренным п. 13 ст. 4 Закона № 263-ФЗ.

- Важно помнить, что переходный период будет действовать исключительно для тех налогоплательщиков, которые с 1 января 2023 года не сдали уведомление об исчисленных суммах налогов и взносов. Если же такое действие было предпринято, то необходим незамедлительный переход на ЕНП.

Источник: buhvas.ru