1. Налогоплательщиками акциза (далее в настоящей главе — налогоплательщики) признаются:

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Евразийского экономического союза, определяемые в соответствии с правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле.

2. Организации и иные лица, указанные в настоящей статье, признаются налогоплательщиками, если они совершают операции, подлежащие налогообложению в соответствии с настоящей главой.

- Статья 178. Утратила силу

- Статья 179.1. Утратила силу

Налогоплательщиками акцизов являются:

— организации и индивидуальные предприниматели, совершающие операции, которые признаются объектом обложения акцизами;

— лица, признаваемые плательщиками акцизов в связи с импортом и экспортом товаров.

В статье 83 Налогового кодекса РФ предусмотрено, что организация, в состав которой входят обособленные подразделения, расположенные на территории России, а также в собственности которой находится подлежащее налогообложению недвижимое имущество, обязана встать на учет в качестве налогоплательщика в налоговом органе как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения и принадлежащего ей недвижимого имущества и транспортных средств.

Акцизы 2019. Новые акцизные марки. Все что нужно знать: виды, бухгалтерия, налоги и вычет.

Согласно статье 19 Налогового кодекса РФ филиалы и иные обособленные подразделения российских организаций, не являясь налогоплательщиками, выполняют обязанности этих организаций по уплате налогов и сборов. Вместе с тем в статье 44 Налогового кодекса РФ предусмотрено, что обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора.

В частности, в главе 22 Налогового кодекса РФ установлено возникновение обязанности по уплате акцизов с момента совершения операций, признаваемых объектом обложения акцизами.

Таким образом, организация-налогоплательщик или ее обособленное подразделение осуществляют уплату акцизов по месту своего нахождения (по месту постановки на учет) в порядке, установленном главой 22 «Акцизы» Налогового кодекса РФ.

Организации и индивидуальные предприниматели, применяющие систему налогообложения в виде единого налога на вмененный доход, не освобождаются от уплаты акцизов. Это следует из положений пункта 4 статьи 346.26 Налогового кодекса РФ, согласно которому уплата единого налога предусматривает замену уплаты организациями:

— налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом);

— налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом);

— единого социального налога (в отношении выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом);

Занятие № 12. Акциз

— налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом);

— налога на имущество физических лиц (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом);

— единого социального налога (в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом, и выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом).

Указанные лица также не признаются налогоплательщиками НДС (в отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 Налогового кодекса РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом), за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию России.

Как видно, акцизы в приведенном перечне отсутствуют.

Согласно подпункту 8 пункта 3 статьи 346.12 Налогового кодекса РФ организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, не вправе применять упрощенную систему налогообложения, учета и отчетности.

В соответствии с подпунктом 1 пункта 3 статьи 346.2 Кодекса организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, не вправе перейти на уплату единого сельскохозяйственного налога.

Рассматривая спор, суды руководствовались статьями 179, 181, 182, 183, 184, 198 Налогового кодекса Российской Федерации (далее — Налоговый кодекс), Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о Евразийском экономическом союзе) (с 01.01.2015) (далее — Протокол), Соглашением между Правительством Российской Федерации, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе» и Протоколом от 11.12.2009 «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе» (до 01.01.2015).

Признавая решение налогового органа в данной части законным и обоснованным, суд апелляционной инстанции руководствовался статьями 20, 75, 122, 179, 181, 182, 187, 194, 199, 204 Налогового кодекса Российской Федерации, пунктом 78 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 30.07.2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации». Суд исходил из установленных по делу обстоятельств, подтвержденных имеющимися доказательствами, оцененными им по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации с позиции их допустимости, полноты и достоверности, достаточности и взаимной связи.

Рассматривая спор, суд первой инстанции, с выводами которого согласился суд округа, оценив представленные в материалы дела доказательства, руководствуясь положениями статей 23, 146, 154, 164, 168, 179, 181, 182 Налогового кодекса Российской Федерации (далее — Налогового кодекса), исходил из наличия у налогового органа правовых оснований для доначисления акцизов на дизельное топливо и бензин за 2012 год, соответствующих пеней по акцизам, НДС за I, II кварталы 2012 года с учетом установленной совокупности обстоятельств, свидетельствующих о том, что общество в проверяемом периоде фактически осуществляло производство из давальческого сырья подакцизных товаров — бензина прямогонного и дизельного топлива. Отсутствие подлинных перевозочных документов сырой нефти и продуктов ее переработки послужили основанием для вывода о том, что обществом создан формальный документооборот о движении и хранении подакцизного товара, с чем согласился суд округа.

Отказывая в удовлетворении требований по данному эпизоду, суды первой и кассационной инстанции руководствовались положениями статей 146, 154, 179, 181, 182 Налогового кодекса Российской Федерации, Федеральным законом от 27.12.2002 N 184-ФЗ «О техническом регулировании», постановлением Правительства Российской Федерации от 27.02.2008 N 118 «О требованиях к автомобильному и авиационному бензину, дизельному и судовому топливу, топливу для реактивных двигателей и топочному мазуту», и учитывали разъяснения, содержащиеся в постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

Исследовав и оценив представленные в материалы дела доказательства в их совокупности и взаимосвязи, руководствуясь положениями статей 54.1, 154, 173, 179, 181, 182, 187, 194, 195, 204 Налогового кодекса Российской Федерации, Технического регламента Таможенного союза ТР ТС 013/2011 «О требованиях к автомобильному и авиационному бензину, дизельному и судовому топливу, топливу для реактивных двигателей и мазуту», утвержденного Решением Комиссии Таможенного союза от 18.10.2011 N 82, суд первой инстанции признал правомерными произведенные налоговым органом доначисления, согласившись с выводами инспекции о занижении обществом налоговой базы при реализации произведенной продукции, которая фактически подлежала обложению акцизом, под видом неподакцизной продукции.

Оценив представленные в материалы дела доказательства, руководствуясь статьями 143, 154, 166, 179, 181, 182, 252 Налогового кодекса Российской Федерации, Федеральным законом от 22.11.1995 N 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции», суды признали доказанным факт занижения обществом налоговых баз по налогу на добавленную стоимость и акцизу в результате создания схемы сокрытия объемов реализации неучтенной продукции с использованием формальных звеньев с целью получения необоснованной налоговой выгоды.

Отказывая в удовлетворении заявленных обществом требований, суды, руководствуясь положениями статей 146, 154, 166, 179, 181, 182, 194, 195, 204, 247, 249, 271 Налогового кодекса, во взаимосвязи с представленными в материалы дела доказательствами (в том числе первичными документами, протоколами допросов свидетелей, заключением экспертизы, протоколами осмотров, а также материалами, предоставленными правоохранительными органами), пришли к выводам о том, что инспекцией представлены достаточные и достоверные доказательства, подтверждающие осуществление обществом деятельности по производству и реализации ГСМ без уплаты акцизов, соответствующего НДС, налога на прибыль, сокрытие заявителем производственного процесса подакцизных товаров и документального оформления такового и, как следствие, правомерности принятия оспариваемого решения.

Оценив представленные в материалы дела доказательства, суды, руководствуясь положениями статей 11, 23, 146, 154, 166, 179, 181, 187, 195 Налогового кодекса, Техническим регламентом «О требованиях к автомобильному и авиационному бензину, дизельному и судовому топливу, топливу для реактивных двигателей и топочному мазуту», утвержденным постановлением Правительства Российской Федерации от 27.02.2008 N 118, Государственным стандартом Российской Федерации ГОСТ 305-82 «Топливо дизельное. Технические условия», установив факт производства обществом именно дизельного топлива, пришли к выводу о правомерном доначислении спорных сумм акциза и НДС, начислении пеней и штрафа по данному эпизоду.

Удовлетворяя заявленное требование, суд первой инстанции, исследовав и оценив представленные в материалы дела доказательства, руководствуясь положениями статей 7, 179, 181, 183 Налогового кодекса Российской Федерации (далее — Налогового кодекса), статей 25, 72 Договора о Евразийском экономическом союзе от 29.05.2014 и Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее — Протокол), пришел к выводу, что оспариваемое решение не соответствует требованиям налогового законодательства и нарушает права и законные интересы заявителя.

Оценив представленные в материалы дела доказательства, руководствуясь положениями статей 7, 179, 181, 183 Налогового кодекса Российской Федерации (далее — Налогового кодекса), статей 25, 72 Договора о Евразийском экономическом союзе от 29.05.2014 и Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее — Протокол), суд первой инстанции пришел к выводу, что оспариваемое решение не соответствует нормам налогового законодательства, нарушает права и законные интересы заявителя, поскольку заявитель документально подтвердил право на освобождение от уплаты акциза на прямогонный бензин, произведенный им на территории Российской Федерации в спорных объемах.

Исследовав обстоятельства дела и оценив имеющиеся доказательства в соответствии со статьями 65, 71, 198, 200, 201 Арбитражного процессуального кодекса Российской Федерации, руководствуясь статьями 169, 171, 172, 179, 181, 182, 226, 252, 270 Налогового кодекса Российской Федерации, положениями Федерального закона от 22.11.1995 N 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции», суды нашли решение МИФНС N 4 от 28.10.2016 N 51221099 (в редакции решения вышестоящего органа), вынесенное на его основе требование об уплате налога законными и обоснованными, вынесенными с соблюдением установленной процедуры.

Источник: nkrfkod.ru

Бизнес-портал Пути успеха

1. Организации

2. Индивидуальные предприниматели (ИП)

3. Лица – плательщики акцизов в связи с перемещением товаров через таможенную границу Таможенного союза.

Объект обложения акцизами

Объекты обложения акцизами:

1. реализация произведенных налогоплательщиками подакцизных товаров на территории России;

2. реализация конфискованных или бесхозяйных подакцизных товаров (переданных по решениям судов);

3. передача подакцизных товаров, произведенных из давальческого сырья, собственнику сырья (или иным лицам) на территории России;

4. передача в рамках одной организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров (исключение: прямогонный бензин и этиловый спирт);

5. передача подакцизных товаров для собственных нужд на территории России;

6. передача подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, в качестве взноса по договору простого товарищества на территории России;

7. передача произведенных подакцизных товаров участнику организации при его выходе из неё, передача в рамках договора простого товарищества, при выделении его доли из общего имущества или разделе такого имущества;

8. передача на переработку на давальческой основе произведенных подакцизных товаров;

9. ввоз подакцизных товаров на территорию России и территории ее юрисдикции;

10. получение юридическим лицом, имеющим свидетельство на производство неспиртосодержащей продукции, денатурированного этилового спирта,

11. получение прямогонного бензина юридическим лицом, имеющим свидетельство на переработку прямогонного бензина.

Также имеются операции, не подлежащие налогообложению акцизами

Имеются особенности налогообложения при перемещении подакцизных товаров через таможенную границу Таможенного союза

Налоговая база

Налоговую базу определяют по каждому виду подакцизного товара.

Налоговый период по акцизам

Ставки акцизов

Ставки акцизов на подакцизные товары установлены на 2011-2013 гг.

Порядок исчисления акциза

Акциз (при твердых ставках) = Налоговая база х налоговая ставка

Акциз при адвалорных ставках = соответствующей налоговой ставке процентной доле налоговой базы.

Акциз (по комбинированным ставкам) = результат сложения сумм акциза, исчисленных как произведение твердой налоговой ставки и объема реализованных подакцизных товаров в натуральном выражении и как соответствующая адвалорной ставке процентная доля максимальной розничной цены таких товаров

Сумма акциза при операциях с подакцизными нефтепродуктами, определяется отдельно от суммы акциза по другим товарам.

Вычеты по акцизам

Законодательством предусмотрены вычеты по акцизам, на которые плательщики имеют право уменьшить сумму акциза к уплате.

Сумма акциза к уплате

Расчетная сумма акциза за минусом вычетов.

При превышении идет зачет.

Сроки и порядок уплаты акциза,

Уплата акциза при реализации (передаче) подакцизных товаров — до 25-го числа месяца, следующего за истекшим налоговым периодом – по месту производства товаров.

Уплата акциза по прямогонному бензину — до 25-го числа третьего месяца, следующего за налоговым периодом – по месту оприходования приобретенных подакцизных товаров

Уплата акциза по денатурированному этиловому спирту налогоплательщиками — до 25-го числа третьего месяца, следующего за налоговым периодом – по месту нахождения организации.

Уплата акциза при ввозе подакцизных товаров на территорию РФ и территории ее юрисдикции, производится по положениям таможенного законодательства Таможенного союза и законодательства РФ о таможенном деле.

Отчетность

Налоговая декларация до 25 числа месяца, следующего за налоговым периодом – по месту нахождения организации (обособленного подразделения).

Плательщики акцизов со свидетельством о регистрации лица, совершающего операции с прямогонным бензином, и (или) свидетельством о регистрации организации, совершающей операции с денатурированным этиловым спиртом представляют отчетность — до 25-го числа третьего месяца, следующего за отчетным периодом.

Источник: puti-uspeha.ru

Введение акциза на сладкие напитки и газировку в 2023 году

С 1 июля 2023 года напитки, которые содержат сахар, становятся подакцизным товаром. Это касается газированной воды, энергетиков и других напитков, полный список предоставим ниже.

В чём суть нового акциза на сладкие напитки?

Дополнительным акцизом будут облагаться конкретные товары, которые могут оказывать вредное воздействие на человеческий организм и природу. Налогом обременяются производители и импортеры сахаросодержащих напитков, а сам акциз в свою очередь перекладывается на конечного потребителя — в виде повышения цен.

Согласно статье 181 НК, к подакцизным товарам относится алкоголь, табак, топливо и автотранспортные средства. В соответствии с законом № 443-ФЗ от 21 ноября 2022 года, с 1 июля 2023 года в этот список будут добавлены сахаросодержащие напитки с целью получения доходов для борьбы с сахарным диабетом. Однако не все сладкие напитки будут облагаться этим сбором.

Какие сладкие напитки станут подакцизными?

Чтобы сахаросодержащий напиток был подакцизным, должны соблюдаться такие условия:

- напиток продается в упаковке, например в пластиковой бутылке

- в основе напитка питьевая или минеральная вода

- в составе напитка есть сахар, сироп с сахаром или мед, более 5 гр углеводов на 100 мл

- в напитке не больше 1,2 % этилового спирта.

Это относится к любой газировке и энергетику. Они попадут под этот акциз, поэтому скорее всего подорожают.

Газированные напитки могут стать дороже минимум на 7 ₽ за литр

Какие напитки останутся без акциза?

В соответствии со статьей 181 Налогового кодекса, некоторые сладкие напитки будут исключены из акцизного налогообложения. К ним относятся напитки, имеющие специальную пищевую регистрацию в соответствии с правилами Евразийского экономического союза, например, детские компоты или спортивные напитки.

Кроме того, от этого налога освобождаются:

- квас,

- соки,

- сокосодержащие напитки,

- нектары,

- морсы,

- сиропы,

- молоко,

- кисели.

Все это — за исключением газированных напитков). Кроме того, все сладкие напитки, изготовленные и упакованные на предприятиях общественного питания, исключаются из-под обложения данным акцизом. При работе с акцизными товарами будет полезна программа для складского учета, в которой можно разделять ассортимент напитков на акцизные и безакцизные.

Что изменится в работе с онлайн-кассами после введения акциза

Самый простой способ начать работу с подакцизными товарами — купить Модулькассу для бизнеса. В ней уже есть весь необходимый функционал, нужно просто установить фискальный накопитель — и можно работать.

Если касса уже есть, ее нужно перенастроить. В зависимости от ситуации, для регистрации ККТ необходимы различные шаги.

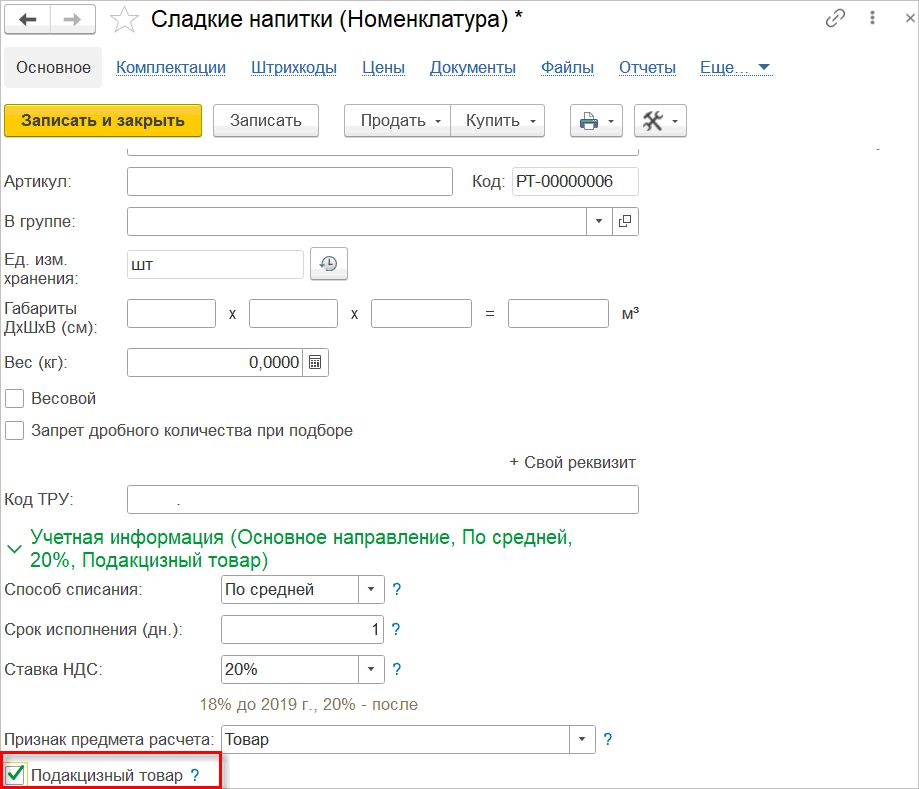

Например, кассовый аппарат уже применяется для торговли подакцизный продукции — тогда нет необходимости в повторной регистрации, но вместо этого необходимо добавить знак «подакцизный» на карточки товара. С другой стороны, если продавец начинает свой бизнес или регистрирует новую машину, ему необходимо указать в заявлении, что она будет использоваться для этих целей, и убедиться, что это отмечено в настройках машины.

Если кассовый аппарат уже был зарегистрирован, но никогда не использовался для акцизных товаров, необходима его перерегистрация. После этой процедуры не упустите из виду настройку кассового аппарата и карточек товаров.

В случае, если срок службы используемого кассового аппарата превысил 13 месяцев (410 дней), следует подумать о его замене. Несмотря на то, что перерегистрации и добавления знака подакцизной торговли может показаться достаточно, чтобы избежать штрафов, все же рекомендуется закрыть архив ФН, приобрести новый накопитель на 15 месяцев и провести перерегистрацию, указав, что через этот ККТ будут продаваться подакцизные товары.

При перерегистрации кассового аппарата нужно указать, что товар будет подакцизным

Что делать производителям?

Начиная с 1 июля 2023 года, предприятия, производящие и импортирующие подслащенные напитки, будут нести ответственность за уплату акцизов каждый месяц. Срок уплаты — до 28 числа следующего месяца. Компании и индивидуальные предприниматели, подпадающие под описание малого и среднего бизнеса, начнут платить чуть позже — с 1 октября 2023 года. Ставка акциза составляет 7 рублей за литр.

Налоговый спецрежим для акциза значения не имеет. Производители на ОСН, УСН, вмененке и патентной системе тоже должны его платить.

Что делать продуктовым магазинам?

Магазины не попадают под акциз. Налог и так включен в цену закупки у поставщика. Аналогичное правило действует на другие подакцизные товары, например, если открываете табачный магазин.

Но продавцу напитка надо перенастроить онлайн-кассу — указать в настройках, что аппарат будут использовать для продажи подакцизного товара. Если же в продаже и раньше были алкоголь или сигареты, то перенастройка не нужна.

Какие будут штрафы и ответственность, если не перерегистрировать кассу

Несоблюдение установленных требований и порядка регистрации кассового аппарата, а также отсутствие перерегистрации в установленные сроки может привести к нарушению закона № 54-ФЗ.

Если индивидуальный предприниматель реализует товары, облагаемые акцизами, без правильной регистрации кассового аппарата, то в соответствии с частью 4 статьи 14.5 КоАП он может получить штраф в размере от 1500 до 3000 рублей. Юрлицам грозит предупреждение или штраф до 10 000 рублей.

Чтобы не получить штраф, следует перед продажей товаров проверить, не попадают ли они под акцизный перечень, и заблаговременно зарегистрировать кассовые аппараты. Перерегистрация также должна проводиться в установленные сроки и на условиях, предусмотренных законом № 54-ФЗ.

Сроки и нюансы уплаты акциза на сладкие напитки

Продавцам, торгующим сахаросодержащими напитками, следует соответствующим образом отрегулировать свои кассовые аппараты ииспользовать ФН в течение 15 месяцев, если потребуется получить новую регистрацию в налоговой инспекции. Срок уплаты нового акциза — до 28 числа следующего месяца.

Источник: modulkassa.ru