- налог на доходы физических лиц;

- страховые взносы — на ОМС, ОПС и ВНиМ.

Кроме того, ИП перечисляет взносы на травматизм в Фонд социального страхования.

Величина НДФЛ для сотрудников предпринимателя стандартная — 13% для резидентов и 30% для нерезидентов.

Уплачиваемый НДФЛ — это деньги не ИП, а сотрудников. Предприниматель ежемесячно удерживает налог с дохода служащих и перечисляет его в ИФНС в качестве налогового агента. В итоге служащему приходит заработная плата за вычетом подоходного налога.

Сотрудники ИП, равно как и любой организации, вправе снизить подоходный налог и применять вычеты — стандартные, социальные, имущественные (гл. 23 НК РФ). Предпринимателю стоит учесть, что некоторые выплаты служащим являются необлагаемыми (ст. 217 НК РФ).

ИП НАЛОГ ТӨЛЕУ 2023 ЖЫЛ ӨЗГЕРІСТЕР

Эксперты КонсультантПлюс разобрали, как и сколько платят налоги индивидуальные предприниматели. Используйте эти инструкции бесплатно.

Какие страховые взносы надо платить за работников

Страховые взносы в ИФНС и ФСС обязательны к перечислению. Вот сколько ИП платит за работника в налоговую инспекцию и соцстрах:

- на обязательное пенсионное страхование (ОПС) — 22%;

- на обязательное медицинское страхование (ОМС) — 5,1%;

- на обязательное социальное страхование (ВНиМ) — 2,9%;

- на несчастные случаи и профессиональные заболевания (травматизм) — от 0,2 до 8,5% (тариф зависит от вида экономической деятельности ИП).

Минимальная сумма взносов на одного сотрудника составляет 30,2%. Это деньги индивидуального предпринимателя: нагрузка по социальному страхованию выплачивается ежемесячно до 15 числа следующего месяца.

Какова предельная база для начисления взносов

Предельная база страховых взносов — показатель, после достижения которого изменяются тарифы по социальным сборам. В 2022 году действуют такие значения (постановление правительства №1935 от 26.11.2020):

- база для пенсионных страховых взносов — 1 465 000 рублей;

- база для сбора по временной нетрудоспособности и материнству — 966 000 рублей.

Если доход служащего в отчетном году превысит лимит в 1 465 0000 рублей, то тариф на ОПС снизится до 10%. При доходе сотрудника от 966 000 рублей и выше предприниматель перестает начислять ему ВНиМ.

Можно ли сэкономить

Субъектам малого предпринимательства положена льгота. С 1 апреля 2020 года действуют пониженные тарифы на страховые взносы в ИФНС — 15% (ст. 6 102-ФЗ от 01.04.2020). Разбивка такова:

- ОПС — 10%;

- ОМС — 5%;

- ОСС (ВНиМ) — 0%.

Пониженные ставки применяют к начисленному вознаграждению выше МРОТ. Все суммы выплат ниже минимального размера оплаты труда облагаются по обычным тарифам (ст. 425 НК РФ). МРОТ в 2022 году — 12 792 рубля (ст. 3 473-ФЗ от 29.12.2020).

Кто должен уплатить подоходный налог в 2023 году?

Кроме того, на понижение ставок претендуют экономические субъекты, перечисленные в ст. 427 НК РФ.

Сумма начисленных и уплаченных социальных сборов влияет на итоговую сумму налога ИП. Предприниматели на общей системе налогообложения и на упрощенном режиме «Доходы минус расходы» включают исчисленные взносы в расходы и уменьшают налогооблагаемую базу.

С 2021 года уменьшить базу на величину страхвзносов за себя и за работников вправе и предприниматели на патенте (ст. 346.51 НК РФ, 373-ФЗ от 23.11.2020). ИП на ПСН с работниками уменьшают налог не больше чем на 50%, а предприниматели без наемных сотрудников уменьшают налог на всю сумму страхвзносов, перечисленных за себя. Такие поправки внесены в гл. 26.5 НК РФ.

Что платить за работников по договорам ГПХ

В НК РФ закреплено, сколько платить за работника ИП в 2022 году: НДФЛ, 30,2% страховых взносов по обычному тарифу и 15% (плюс платежи в ФСС) — по пониженному. Такие правила распространяются на работников по трудовому договору.

За физических лиц, принятых по договору гражданско-правового характера, платят по-другому: удерживается подоходный налог и обычные ставки ОПС, ОМС. Сборы на ВНиМ и травматизм перечислять в этом случае не требуется (пп. 2 п. 3 ст. 422 НК РФ).

Если же работник по ГПХ имеет статус ИП или самозанятого, платите ему только ежемесячное вознаграждение. Остальные налоги и сборы предприниматели и самозанятые удерживают и перечисляют в бюджет самостоятельно.

Если работаете с самозанятым, запросите у него чек (ч. 1 ст. 15 422-ФЗ от 27.11.2018, письма Минфина № 03-11-11/15357 от 11.03.2019, № 03-11-11/27454 от 17.04.2019). Если чек, то есть документальное подтверждение оплаты, отсутствует, предпринимателю придется заплатить страхвзносы за наемного самозанятого в полном объеме.

Источник: clubtk.ru

Что такое подоходный налог и платит ли его ИП при УСН?

Налог на доход физических лиц (НДФЛ) – основной вид прямых налогов, взимаемых с физических лиц на основании принадлежащих им денежных средств. В структуре расходов индивидуальных предпринимателей значительную часть составляют налоги и отчисления во внебюджетные фонды. На стадии запуска бизнеса необходимо ознакомиться с перечнем налогов, которые обязан оплачивать ИП, и порядком их расчета.

Вне зависимости от системы налогообложения, ИП обязан уплачивать следующие налоги:

- Транспортный налог;

- НДФЛ;

- Земельный налог;

- Налог на имущество физических лиц и другие налоги, установленные Налоговым Кодексом РФ.

УСН – налоговый режим для предприятий малого и среднего бизнеса. УСН предполагает минимальную налоговую нагрузку и упрощенный учет. Основные налоги, уплачиваемые предпринимателями на других системах налогообложения, при УСН заменяются одним налогом. Учет ведется в специальной книге учета доходов и расходов, декларацию ИП сдают 1 раз в год, авансовые платежи вносятся 1 раз в квартал.

При упрощенной системе налогоплательщик самостоятельно выбирает объект налогообложения и уплачивает единый налог по установленной ставке:

- Доходы – ставка налога 6%;

- Доходы, уменьшенные на величину расходов – ставка налога 15%

Нужно ли платить НДФЛ индивидуальным предпринимателям на УСН?

Некоторые налоги, установленные Налоговым Кодексом РФ, индивидуальные предприниматели на УСН не уплачивают. К ним относятся:

- НДФЛ;

- НДС;

- Налог на имущество (в случае, если имущество не отражено в кадастре).

ИП может осуществлять свою деятельность как самостоятельно, то есть в одиночку, так и нанимать сотрудников. Именно поэтому возникают споры относительно обязанности ИП уплачивать НДФЛ.

Расставим все точки на «и», рассмотрев 2 ситуации:

- Предприниматель работает самостоятельно – в этом случае ИП освобождается от уплаты НДФЛ, так как он входит в налог, уплачиваемый ИП ежегодно в рамках УСН. При этом ИП на УСН не освобождаются от уплаты фиксированных взносов в ПФР и ФФОМС. На сегодняшний день индивидуальный предприниматель обязан вносить во внебюджетные фонды 23 153 рубля 33 копейки в год.

- Предприниматель нанимает работников со стороны – в соответствии с законодательством РФ, работодатель обязан рассчитывать и перечислять НДФЛ на каждого работника. Величина НДФЛ составляет 13% от заработной платы.

Также ИП должен перечислять взносы во внебюджетные фонды на каждого сотрудника. При этом если за себя ИП уплачивает взносы 1 раз в год, то за сотрудников необходимо это делать каждый месяц. НДФЛ также уплачивается каждый месяц.

Подведем итог. Индивидуальные предприниматели, находящиеся на упрощенной системе налогообложения, освобождаются от уплаты НДФЛ в случае, если они единолично работают без привлечения наемных работников.

При найме сотрудников ИП обязан ежемесячно оплачивать НДФЛ на каждого сотрудника в размере 13% от заработной платы и совершать платежи во внебюджетные фонды – ПФР и ФФОМС.

Индивидуальный предприниматель — налоги и прочие платежи

При открытии собственного бизнеса очень важно правильно выбрать систему налогообложения. К примеру, для федеральных компаний, особенно с иностранным участием, важно, чтобы контрагенты были плательщиками НДС, поэтому для некоторых ИП НДС — необходимость. Налоги при УСН платить намного проще, поэтому некоторые ИП изначально выбрав, к примеру, ЕНВД, могут перейти на упрощенку. УСН позволяет быстрее получить ОГРНИП, зарегистрировать кассовый аппарат, оформить документы, необходимые при приеме на работу, бланки строгой отчетности для ИП и т.д.

Перечень налогов и порядок их расчета определяются исходя из используемой системы налогообложения. На сегодняшний день существует 4 вида налогообложения ИП:

- ОСНО – уплачивает НДФЛ, НДС, налог на имущество;

- УСН – уплачивает единый налог 1 раз в год, не платит НДФЛ, НДС, налог на имущество;

- ЕНВД – уплачивает единый налог, освобожден от уплаты НДС, НДФЛ, имущественного налога и т.д.;

- ИП на патенте – оплачивает стоимость патента сроком от 1 месяца до года, стоимость патента зависит от потенциально возможного дохода

Стоит отметить, что ЕНВД и патентная система применимы к отдельным видам деятельности, указанным в Налоговом Кодексе РФ.

Изменения в Налоговом Кодексе в 2017 году

Традиционно начало года знаменуется изменениями в различных сферах деятельности россиян. Это также относится к Налоговому законодательству. По мнению экспертов, несмотря на сложную экономическую ситуацию в стране, в 2017 году не ожидается существенного увеличения налоговой нагрузки.

Для финансирования дефицита бюджета будут изыскиваться другие источники, поскольку малый и средний бизнес уже не потянут дополнительных расходов.

Основное нововведение 2017 года – возврат Единого социального страхового сбора (ЕССС). Он придет на смену взносам на пенсионное и медицинское страхование для ИП и ООО, которые на данный момент находятся в ведении ПФР. ЕССС позволит улучшить платежную дисциплину, увеличив тем самым собираемость налогов. Обязанность по сбору ЕССС переходит к ФНС, которая имеет значительно больше инструментов, чем ПФР. Налоговая служба будет заниматься администратированием текущих платежей и сбором недоимок за предыдущий год.

Совет: обратитесь в отделение ПФР или ФНС для подробного разъяснения новой схемы начисления и уплаты ЕССС для ИП.

В 2017 году изменения могут коснуться НДФЛ. Чиновники рассматривают вопрос об увеличении ставки налога до 15%, что позволит увеличить поступления в бюджет на 0,5 трлн. руб. Изменения коснутся ИП и упрощенной системы налогообложения. Будет упрощен процесс перехода на упрощенку, увеличено ограничение по доходам до 120 млн. руб. и т.д.

Несмотря на четкое распределение налоговых платежей относительно используемых систем налогообложения, у многих индивидуальных предпринимателей остаются вопросы повседневного характера – нужен ли расчетный счет для ИП при УСН, нужно ли платить НДФЛ ИП на УСН и т.д.

Сохраните статью в 2 клика:

Надеемся, что начавшееся реформирование налоговой системы избавит предпринимателей от разногласий при уплате обязательных налогов и страховых взносов.

Источник: megaidei.ru

ИП-нерезидент: как платить налоги и можно ли сэкономить

Вести бизнес в России и часто выезжать за границу для переговоров, лечения, обучения и отдыха — вполне реализуемое мероприятие. Но сочетая приятное с полезным, не стоит забывать о налоговых последствиях такого образа жизни. Расскажем, что происходит с налогами ИП, когда статус налогового резидента утрачивается из-за долгого пребывания за границей.

Законность статуса ИП для нерезидентов

Понятие «налоговый резидент» расшифровывается так:

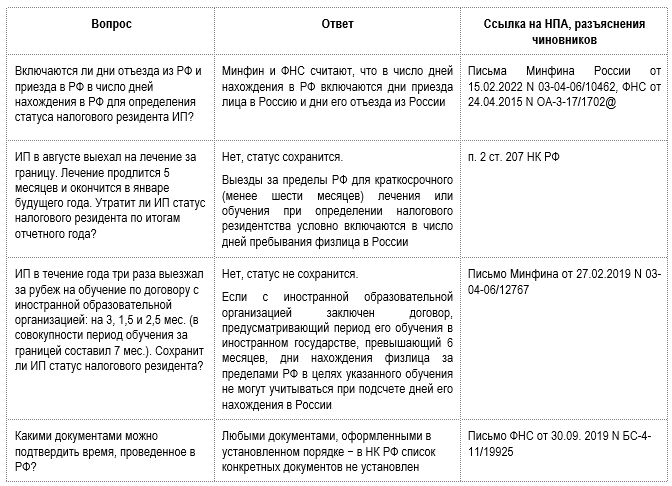

Налоговый резидент — это физлицо, фактически находящееся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. (п. 2 ст. 207 НК РФ).

Это правило распространяется на ИП в полной мере — по налоговому законодательству он является законно зарегистрированным, осуществляющим предпринимательскую деятельностью физлицом (п. 2 ст. 11 НК РФ).

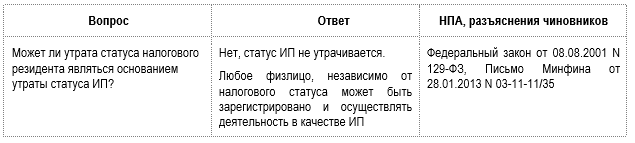

А может ли ИП лишится своего предпринимательского статуса, став налоговым нерезидентом? Минфин отрицает законность такого варианта развития событий.

Что происходит с налогами при смене статуса налогового резидентства? Учитывая, что ИП может применять как ОСНО (традиционную систему налогообложения с уплатой подоходного налога), так и специальные налоговые режимы (без уплаты НДФЛ), последствия могут быть разными. Разберем все ситуации.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Двойной НДФЛ за нерезидентство

Всего одна частица «не» в русском языке отделяет слово «резидент» от «нерезидента». А в налоговом законодательстве для ИП, применяющего ОСНО, между этими понятиями огромная пропасть.

Можно сделать два неутешительных вывода:

- переход в статус нерезидента лишает ИП профвычета, т. е. не позволяет исчислить налог с разницы между доходами и расходами (п. 3-4 ст. 210, ст. 221 НК РФ);

- отсутствие статуса налогового резидента на конец отчетного года приводит к двойной налоговой нагрузке — доходы ИП облагаются подоходным налогом по повышенной ставке (30%).

НДС и страховые взносы ИП-нерезидента

Применение предпринимателем ОСНО предусматривает уплату не только НДФЛ, но и других обязательных платежей в бюджет (НДС, страховых взносов и др.). Переход в статус налогового нерезидента не лишает его возможности продолжать применять эту налоговую систему, хотя и приводит к росту налоговых обязательств за счет повышенной ставки НДФЛ и невозможности применения налоговых вычетов.

А что происходит с НДС и взносами? Здесь ИП может не беспокоиться. НДС и страховые взносы будут исчисляться и уплачиваться без каких-либо особенностей — утрата налогового резидентства РФ сама по себе на это не влияет.

Нерезидент-спецрежимник

Минфин и ФНС единодушны во мнении — если ИП применяет специальный налоговый режим (УСН, ПСН и др.) и в связи с этим не является плательщиком НДФЛ, изменение налогового статуса не влияет на его налоговые обязательства и не лишает права продолжать применение спецрежима. В качестве обоснования чиновники приводят следующие аргументы (Письмо Минфина от 30.01.2023 N 03-11-11/6946):

- в НК РФ отсутствует запрет на применение ИП специальных налоговых режимов при смене статуса налогового резидента;

- если иные ограничения, предусмотренные для конкретного спецрежима не нарушены, ИП-нерезидент вправе продолжать применять этот режим.

Однако обойтись без налоговых последствий спецрежимникам получается не всегда:

Резюмируем: если ИП применяет спецрежим, то налоговые трансформации в связи с утратой статуса налогового резидента ему не грозят, так как плательщиком НДФЛ он не является. Но в некоторых ситуациях могут возникнуть иные риски.

Снижаем налоговое бремя

Чтобы не пополнять госбюджет за счет уплаты НДФЛ в повышенном размере, ИП следует правильно оценивать свой налоговый статус — всего один день, ошибочно не приплюсованный к периоду нахождения в РФ, способен увеличить налоги в два раза.

Воспользуйтесь подсказками от ФНС и Минфина:

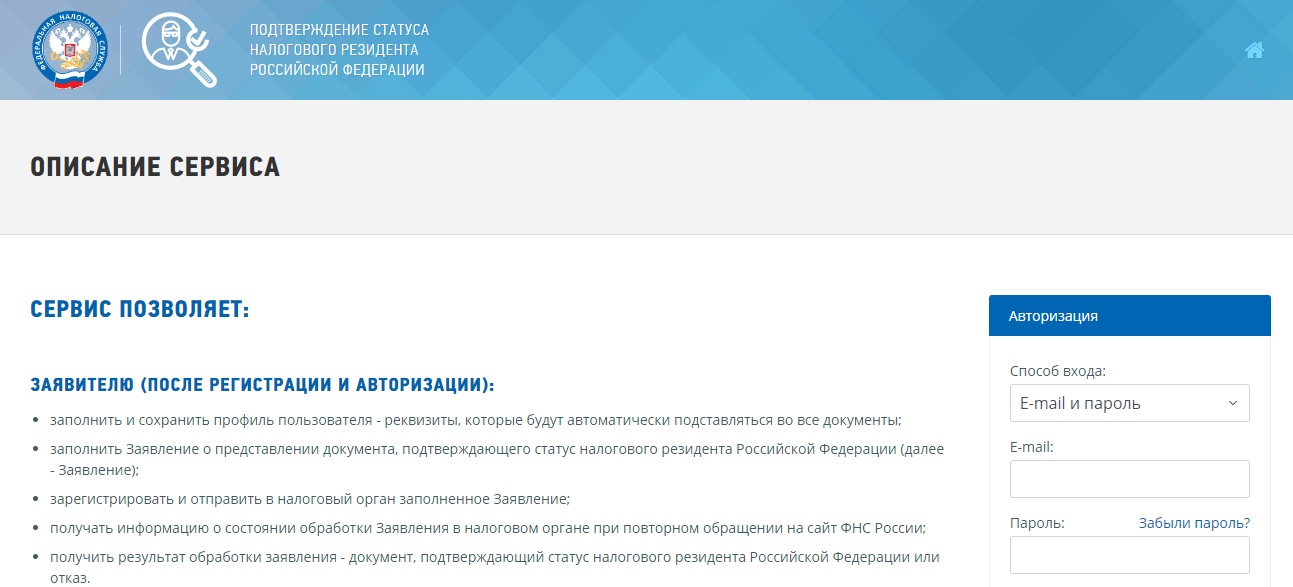

ИП может через специальный сервис на сайте ФНС оправить заявление и получить в формате PDF документ, подтверждающий статус налогового резидента РФ. Для этого нужно авторизоваться в сервисе (в том числе через Госуслуги), заполнить электронное заявление и отправить его налоговикам. Дополнительные документы необязательны.

Запомните

- ИП становится нерезидентом, если фактически находится в России менее 183 календарных дней в течение 12 следующих подряд месяцев.

- ИП не теряет свой предпринимательский статус, став налоговым нерезидентом.

- ИП-нерезидент лишен возможности при расчете НДФЛ применить налоговые вычеты, а сам подоходный налог обязан уплачивать по ставке 30%.

- Предприниматель, применяющий спецрежимы и в связи с этим не уплачивающий НДФЛ, при смене налогового статуса вправе продолжать применять тот же спецрежим (при соблюдении других установленных законом ограничений) без изменения налоговой нагрузки.

- Чтобы не переплачивать НДФЛ, важно правильно рассчитывать период пребывания ИП на территории России.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Совмещение патента и УСНВ каждом регионе РФ есть предприниматели, применяющие одновременно два спецрежима.

- Как закрыть ИП в 2023 годуДаже если ИП перестанет вести деятельность, он все равно будет.

- Патент для ИП в 2023 годуИП могут применять патентную систему налогообложения (ПСН) в 2023 году.

- Как с самозанятого перейти на ИПВведение в 2019 году нового налогового режима НПД дало возможность.

Источник: buhexpert8.ru