Налоговый вычет для самозанятых интересует тех, кто хочет стать плательщиком налога на профессиональный доход. Какие бывают вычеты? Что они собой представляют? На какие вычеты может претендовать самозанятый? Ответим на эти вопросы в нашей статье.

- Что такое налоговый вычет

- Вычеты по НДФЛ для самозанятых

- НДФЛ и самозанятость совместимы?

- Бонус для самозанятых

- Порядок применения бонусов для самозанятых

- Бонусы в 20-м году

- Бонусы в 21-м году

Что такое налоговый вычет

Налоговый вычет — это сумма, на которую может быть уменьшена налоговая база при расчете платежа в бюджет и непосредственно сам налог.

Законодательство предусматривает предоставление налоговых вычетов физлицам по НДФЛ и по НПД.

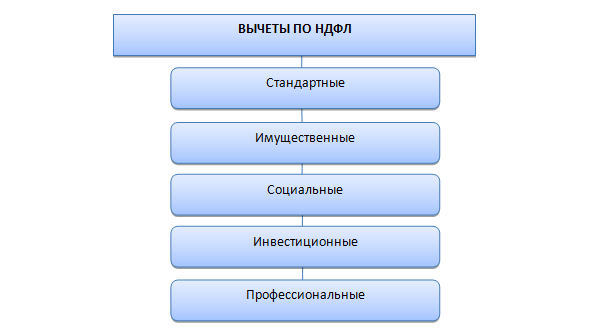

По НДФЛ действует несколько видов вычетов:

Для самозанятых налоговый вычет предусмотрен лишь одного вида:

Может ли самозанятый получить налоговый вычет — распространенный вопрос от тех, кто хочет зарегистрироваться плательщиком НПД. Рассмотрим подробно проблему получения налогового вычета при самозанятости: в каком случае вычет для самозанятых не действует, может ли самозанятый получить вычет за квартиру, как получить налоговый вычет самозанятым в 2020 году.

Вычеты по НДФЛ для самозанятых

Вычеты по НДФЛ — это вычеты:

Как работают вычеты в данном случае? На некоторую сумму (для каждого вида вычета она определяется по своим правилам) уменьшается налоговая база по налогу на доходы физлиц, соответственно уменьшается и сумма самого налога.

Ранее мы писали о стандартных, социальных и инвестиционных вычетах по НДФЛ.

Вычет может быть сразу применен при расчете налоговой базы. Другой вариант — налоговая база и налог рассчитаны без учета вычетов, но потом налогоплательщик обращается в контролирующий орган с подтверждающими право на вычет документами и налоговая возвращает ему переплату по НДФЛ.

Так может ли получить самозанятый налоговый вычет при покупке квартиры или при оплате лечения?

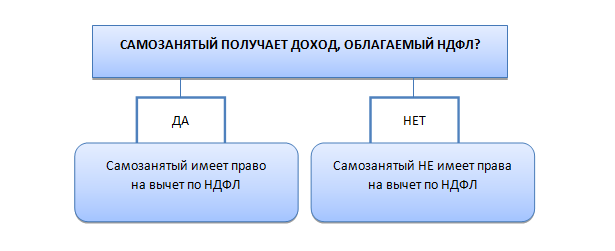

Вычет предоставляется по НДФЛ, причем уплаченному и исчисленному по ставке 13%.

Таким образом, если у самозанятого были доходы, облагаемые по ставке 13%, то он может получить такой вычет. Если доходов, облагаемых НДФЛ, у него не было, то и права на вычет самозанятый не имеет.

НДФЛ и самозанятость совместимы?

Теперь разберемся, могут ли получать самозанятые доходы, облагаемые по ставке 13%.

Физлицу не запрещено работать по трудовому договору и при этом зарегистрироваться в качестве самозанятого. Ограничения в этой части только в том, что самозанятый не может оказывать услуги своему работодателю. Таким образом, самозанятый получает:

- зарплату у работодателя, облагаемую НДФЛ по ставке 13%;

- доход от деятельности, облагаемой НПД.

Поэтому такой самозанятый вычет по НДФЛ получить может. Аналогичная история получается при продаже самозанятым своего имущества — доход от продажи облагается НДФЛ, при расчете которого можно применить вычет.

Если ИП применяет НПД, то для него действует тот же алгоритм. От своей профессиональной деятельности в качестве ИП предприниматель не может получать доход, облагаемый НДФЛ, так как законом запрещено совмещать НПД с ОСНО, да и с любой иной системой налогообложения.

Подведем итог: можно ли получить самозанятому налоговый вычет по НДФЛ.

Бонус для самозанятых

Теперь разберем вычет на самозанятость. Налоговый вычет для самозанятых граждан — бонус. Именно так называется сумма, уменьшающая налог на профессиональный доход.

Как стать самозанятым в 2020 году, читайте в статье. Ранее мы также рассказывали, как перестать быть самозанятым.

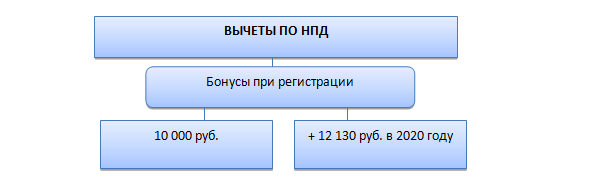

Итак, бонус бывает двух видов:

- обычный вычет на самозанятость — 10 000 руб.;

- вычет для самозанятых в 2020 году — 12 130 руб. (действует с 01.07.2020 до 31.12.2020).

Ответим на самые популярные вопросы в отношении налогового вычета для самозанятых в 2020 году:

- Все ли самозанятые имеют право на налоговый вычет по налогу на профессиональный доход?

Да, любой самозанятый вне зависимости от вида деятельности и уровня доходов имеет право на вычет.

- Как получить налоговый вычет самозанятому, какие документы и куда подавать?

Никакие и никуда. Бонус предоставляется автоматически по факту регистрации в качестве самозанятого.

- Бонус предоставляется каждый год?

Нет, вычет предоставляется один раз и используется в течение всего времени до полного исчерпания. При повторной регистрации в качестве самозанятого вычет может быть предоставлен только в размере остатка, неиспользованного при прошлой регистрации.

- Как использовать налоговый вычет для самозанятых 10 000 руб. и 12 130 руб.?

Самозанятый самостоятельно ничего рассчитывать не должен, налоговая сделает это за него и выставит требование об уплате налога по итогам месяца.

Однако понимать алгоритм расчета платежа налогоплательщику неплохо бы, поэтому распишем ниже с примерами, как применять налоговый вычет самозанятому 22 130 руб. в 2020 году.

Порядок применения бонусов для самозанятых

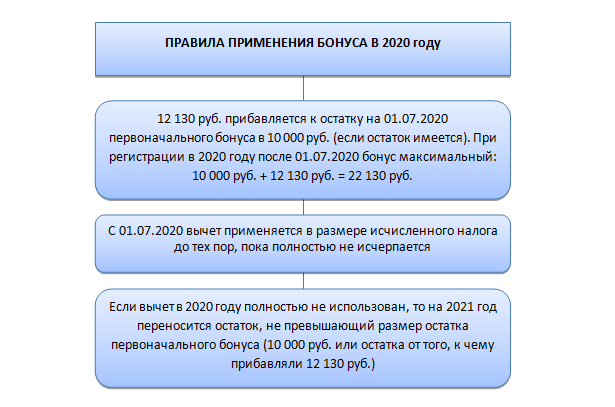

Бонусы в 20-м году

В связи с распространением коронавирусной инфекции были введены особые условия применения вычета для самозанятых в 2020 году:

- увеличение суммы бонуса на 12 130 руб. с 01.07.2020 по 31.12.2020 (максимальная сумма бонуса — 22 130 руб.);

- возможность уменьшить налог вплоть до нуля;

Обратите внимание! Эти особые правила действуют только в 2020 году.

Основные правила применения бонуса:

Разберем на примерах.

Смирнова Н. И. зарегистрировалась в качестве самозанятой в 2019 году. При регистрации ей был дан бонус в размере 10 000 руб.

В 2019 году она использовала 2 000 руб. от суммы бонуса, остаток в размере 8 000 руб. перешел на 2020 год.

Допустим, до 01.07.2020 дохода получено не было, поэтому на 01.07.2020 остаток бонуса составил 8 000 руб. Кроме того, с 01.07.2020 ей был добавлен бонус в сумме 12 130 руб. Итого с 01.07.2020 ее бонус равен (8 000 руб. + 12 130 руб. = 20 130 руб.)

С 01.07.2020 по 31.12.2020 Смирнова Н. И. заработала 500 000 руб., оказывая услуги физлицам (если услуги оказаны юрлицам, то меняется лишь ставка налога с 4% на 6%, в остальном расчеты ведутся аналогично).

Налог составит 500 000 × 0,04 = 20 000 руб.

Применяем вычет в размере исчисленного налога, то есть 20 000 (налог) – 20 000 (вычет) = 0 (налог к уплате).

Остаток вычета составит 20 130 (исходный вычет) – 20 000 (использованный вычет) = 130 руб. и он перейдет на 2021 год.

Возьмем условия предыдущего примера, но допустим, что Смирнова Н. И. заработала с 01.07.2020 по 31.12.2020 200 000 руб., оказывая услуги физлицам. Налог составит: 200 000 × 0,04 = 8 000 руб.

Применяем вычет в размере исчисленного налога, то есть 8 000 (налог) – 8 000 (вычет) = 0 (налог к уплате).

Остаток вычета составит: 20 130 (исходный вычет) – 8 000 (использованный вычет) = 12 130 руб. Но на 2021 год может перейти вычет не более остатка на 01.07.2020, то есть 8 000 руб.

Возьмем условия примера 1, но допустим, что Смирнова Н. И. с 01.07.2020 по 31.12.2020 заработала 800 000 руб., оказывая услуги физлицам.

Налог составит: 800 000 × 0,04 = 32 000 руб.

Применяем вычет в размере исчисленного налога, но не более суммы бонуса, то есть 32 000 (налог) – 20 130 (доступный бонус) = 11 870 (налог к уплате).

Бонус использован полностью, на следующий год ничего не переносится.

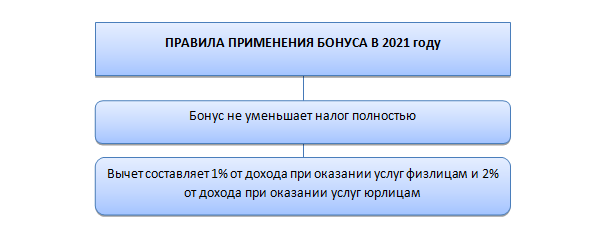

Бонусы в 21-м году

Итак, особые условия и добавочный бонус в сумме 12 130 руб. применяются только в 2020 году. Для 2021 года действуют иные условия.

Важно! Пандемия коронавируса в конце 2020 года на спад пока не идет. В России вводят новые ограничения. Вполне возможно, что в 2021 году будут приняты какие-то еще особые условия исчисления налога либо продлены действующие в 2020 году. Следите за нашими новостями.

На начало 2021 года самозанятый может иметь бонус:

- максимум — 10 000 руб. (перешедший с прошлого года или полученный в 2021 году при регистрации);

- в размере остатка первоначального бонуса, не использованного в прошлом году — от 0 до 10 000 руб.;

- не иметь бонуса вовсе, если он полностью использован в прошлых периодах.

Основные правила применения бонуса в 2021 году:

Разберем на примерах.

Пусть Смирнова Н. И. имеет на начало 2021 года бонус в размере 8 000 руб., перешедший с прошлого года. В январе она оказала услуги юридическим лицам на сумму 100 000 руб. и физическим лицам на сумму 200 000 руб.

Налог составляет: 100 000 × 0,06 + 200 000 × 0,04 = 6 000 + 8 000 = 14 000 руб.

Рассчитаем вычет: 100 000 × 0,02 + 200 000 × 0,01 = 2 000 + 2 000 = 4 000 руб.

Налог к уплате: 14 000 – 4 000 = 10 000 руб.

Остаток налогового вычета 8 000 (вычет на начало года) – 4 000 (использованный вычет) = 4 000 руб.

В феврале Смирнова Н. И. оказала услуги только физлицам на сумму 250 000 руб.

Налог составляет: 250 000 × 0,04 = 10 000 руб.

Вычет: 250 000 × 0,01 = 2 500 руб.

Налог к уплате: 10 000 – 2 500 = 7 500 руб.

Остаток налогового вычета: 4 000 – 2 500 = 1 500 руб.

В марте Смирнова Н. И. оказала услуги юрлицам на сумму 300 000 руб.

Налог составляет: 300 000 × 0,06 = 18 000 руб.

Вычет: 300 000 × 0,02 = 6 000 руб.

Но так как остаток вычета составляет только 1 500 руб., то и использовать можно только эту сумму.

Налог к уплате: 18 000 – 1 500 = 16 500 руб.

Вычет использован полностью.

В феврале Смирнова Н. И. оказывала услуги только физлицам на сумму 250 000 руб.

Налог составляет: 250 000 × 0,04 = 10 000 руб.

Вычет: 250 000 × 0,01 = 2 500 руб.

Налог к уплате: 10 000 – 2 500 = 7 500 руб.

Остаток налогового вычета: 4 000 – 2 500 = 1 500 руб.

В марте Смирнова Н. И. оказывала услуги юрлицам на сумму 300 000 руб.

Налог составляет: 300 000 × 0,06 = 18 000 руб.

Вычет: 300 000 × 0,02 = 6 000 руб. Но так как остаток вычета составляет только 1 500 руб., то и использовать можно только эту сумму.

Налог к уплате: 18 000 – 1 500 = 16 500 руб.

Вычет использован полностью.

Как уплатить налог самозанятому, мы писали в статье.

Самозанятый может использовать вычеты по НДФЛ, если производит уплату этого налога по трудовому договору или в ином случае. Для их получения надо обратиться в налоговую или к работодателю с соответствующими документами. По налогу, уплачиваемому в связи с применением самозанятости, он может получить вычет при уплате налога на профессиональный доход. Такой вычет предоставляется автоматически.

Еще больше материалов — в рубрике «Самозанятые».

Источник: xn--h1apee0d.xn--p1ai

ФНС сообщила о падении популярности схемы с маскировкой под самозанятых

Налоговые органы стали реже выявлять признаки подмены трудовых отношений сотрудничеством с самозанятыми, сообщила Forbes Федеральная налоговая служба (ФНС). Недобросовестные предприниматели маскируют постоянных сотрудников под самозанятых, чтобы не платить НДФЛ, страховые взносы и снизить налог на прибыль

Доля организаций, попадающих в «группу риска» в связи с возможным использованием незаконной схемы при трудоустройстве самозанятых, ежегодно сокращается, сообщила пресс-служба ФНС в ответ на запрос Forbes. По данным налоговой службы, если в 2020 году, когда налоговый режим стал действовать по всей стране, доля таких организаций была 3,6%, то к настоящему моменту она снизилась до 0,7% от всех предприятий, сотрудничающих с самозанятыми.

К августу 2023 года в качестве самозанятых зарегистрировалось свыше 8 млн человек. Их общий доход превысил 2,5 трлн рублей. Специальный налоговый режим применяют не только россияне, но и граждане Киргизии, Белоруссии, Армении, Казахстана, Украины. У самозанятых по определению не может быть постоянного работодателя.

Но компании вправе заказывать услуги самозанятых, заключая с ними договоры гражданско-правового характера (ГПХ). В этом случае им не нужно платить за работника НДФЛ (13–15%) и страховые взносы (30% на общем режиме). Самозанятый должен сам перечислить в бюджет 6% дохода от услуг юрлицу (налог на профессиональный доход, НПД).

Telegram-канал Forbes.Russia

Канал о бизнесе, финансах, экономике и стиле жизни

Компаниям запрещено сотрудничать с самозанятыми, которые менее двух лет назад были штатными сотрудниками или фактически выполняют трудовые функции в настоящее время. Но недобросовестные предприниматели нарушают закон для экономии на налогах. В 2019 году, когда НПД только внедрялся, о попытках некоторых предпринимателей увольнять сотрудников, чтобы пользоваться их услугами уже как самозанятых, сообщал министр финансов Антон Силуанов. Были опасения, что схема станет массовой и бюджет потеряет доходы.

Специальная скоринговая система ФНС «Мобильное автоматизированное рабочее место» автоматически анализирует данные о доходах самозанятых в режиме реального времени. Система отслеживает частоту и сумму пробитых в приложении «Мой налог» чеков, периодичность и продолжительность работы самозанятого с одним и тем же заказчиком, количество таких заказчиков у самозанятого.

Алгоритмы выявляют организации в «группе риска», что становится триггером начать налоговую проверку. «Анализируется более 20 параметров, которые могут свидетельствовать об использовании организациями незаконных схем оптимизации, — рассказали в ФНС. — В частности, к таким параметрам относятся: график периодичности выплат и их объем, доля доходов самозанятых от организации и постоянство взаимоотношений с такими организациями, предыдущие места работы самозанятых, связи текущих заказчиков самозанятых с их бывшими работодателями, признаки централизованной регистрации и/или учета выручки самозанятых и так далее».

Признаки незаконной схемы ФНС перечислила в письме нижестоящим налоговым органам в апреле 2022 года. При этом алгоритмы постоянно совершенствуются, уточнила пресс-служба ФНС.

Материал по теме

Подмена трудовых отношений договорами с самозанятыми, индивидуальными предпринимателями (ИП) всегда привлекала внимание контрольных органов, говорит Forbes партнер Kept Галина Акчурина. Незаконная схема позволяет недобросовестным работодателям не только не платить НДФЛ и страховые взносы, но и уменьшать базу по налогу на прибыль на сумму расходов на услуги ложных самозанятых, пояснила Forbes советник МЭФ LEGAL Александра Амбрасовская. «Подмена трудовых отношений сотрудничеством с самозанятыми характерна для малого и среднего бизнеса. Крупные компании крайне редко сталкиваются с такими претензиями со стороны налоговых органов», — уточняет партнер «Пепеляев Групп» Ксения Литвинова.

Налоговые органы сразу же информируют бизнес о выявленных признаках оптимизации, отмечает пресс-служба ФНС. Сначала организации, попавшей под подозрение, приходит запрос из налоговой с требованием пояснить подозрительные выплаты конкретным самозанятым с перечислением имен, предоставить договоры, акты выполненных работ и услуг, чеки, задания и т. п. Forbes ознакомился с копией такого запроса из налоговой. В нем перечислены признаки подмены трудовых отношений: продолжительное сотрудничество; выплаты от одной организации — единственный или основной доход самозанятого; регулярные переводы (например, дважды в месяц) наподобие зарплаты; услуги самозанятого совпадают с основным профилем организации, в то время как численность штатных сотрудников невелика; самозанятые выполняют работы на объекте заказчика и лишены предпринимательской самостоятельности; исполнители зарегистрировались самозанятыми в день или близко к дате заключения договора с организацией.

Уже на первом этапе многие уличенные предприятия признают нарушения и добровольно доплачивают налоги, отказываясь от незаконных схем, отмечает ФНС. Если же организация не согласна с претензиями, налоговая запрашивает пояснения, анализирует документы, проводит камеральные и выездные налоговые проверки.

Инспекторы могут вызывать самозанятых на допрос, чтобы выяснить, действительно ли они выполняют заказ определенного объема или же работают на компанию по определенному графику со стандартной трудовой функцией, рассказала Амбрасовская. На допросе у самозанятых спрашивают про реальные условия сотрудничества с заказчиком, отмечает адвокат, партнер консалтинговой компании «Номен» Иван Яголович. «Инспекторы выясняют рабочий режим, контролирует ли заказчик выполнение услуг или лишь принимает конечный результат, предоставляет ли оборудование и материалы, работает ли самозанятый на объекте или в офисе организации, есть ли у него пропуск и фирменная одежда предприятия, подчиняется ли самозанятый постоянным сотрудникам организации и есть ли в штате работники с такими же, как у него, функциями», — привел примеры Яголович.

Если случаи подмены трудовых отношений подтвердятся, предприятию доначислят НДФЛ и страховые взносы, штраф в 20% от неуплаченного НДФЛ и штраф от 20% до 40% (в случае умышленных махинаций) за неуплату страховых взносов.

Источник: www.forbes.ru

Может ли самозанятый получить налоговые вычеты?

![]()

![]()

На имущественный и социальные налоговые вычеты может претендовать любой налоговый резидент РФ, который получает доход, облагаемый по ставке 13 % (НДФЛ). А может ли самозанятый получить налоговый вычет, если он платит налог на профессиональный доход (НПД) по льготной ставке? При определённых условиях — может! В статье расскажем, когда самозанятый имеет право на налоговый вычет.

Самозанятость и трудовой договор

Вести деятельность в статусе самозанятого удобно, и для некоторых такое решение становится наилучшим. Нет отчётности, льготная налоговая ставка, можно самостоятельно контролировать и регулировать свой доход. Самозанятый может оформлять все документы с заказчиками электронно, тратя на это минимум времени.

Однако закон не запрещает физическим лицам вести деятельность в статусе самозанятого и одновременно работать по трудовому договору, получая официальный доход и уплачивая с него НДФЛ. Единственное условие — в этом случае работодатель не может быть заказчиком услуг самозанятого.

Предположим, что ИТ-специалист Иван Котов трудоустроен в компанию «Х», его трудовая функция — разработка сайтов. В свободное от основной работы время он может предоставлять аналогичные или другие услуги в качестве самозанятого. Но его работодатель — компания «Х» — не может пользоваться его услугами в статусе самозанятого. Иначе у ФНС могут возникнуть вопросы.

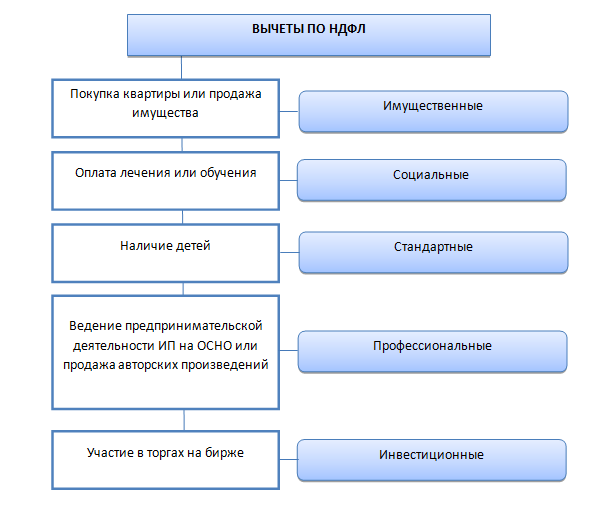

Получается, что Иван по основному виду деятельности уплачивает НДФЛ, а по дополнительному — НПД. Соответственно, являясь плательщиком НДФЛ, он может получить любые налоговые вычеты. При их расчёте доход по самозанятости учитываться не будет.

Самозанятость и договор ГПХ

Аналогично предыдущему примеру, самозанятый может оказывать дополнительные услуги по договорам ГПХ как физическое лицо, в том числе и своему текущему работодателю (если нет риска подмены трудовых отношений). Главное, проследить, чтобы в договоре не было упоминаний о том, что исполнитель является самозанятым. В этом случае работодатель не будет рассматривать его как плательщика НПД и удержит НДФЛ с вознаграждения. Следовательно, с данного дохода самозанятый может получить налоговые вычеты, как и любой другой плательщик НДФЛ, работающий по трудовому договору.

Самозанятость и иные доходы, облагаемые НДФЛ

Самозанятый получил доход от продажи недвижимости, не используемой в предпринимательской деятельности, с которого должен уплатить НДФЛ.

В этом случае в текущем налоговом периоде он может получить социальный налоговый вычет, например, за обучение или лечение, но в пределах уплаченного НДФЛ.

Если самозанятый в этом году решит купить недвижимость, то он может получить и имущественный вычет (в том числе, за ипотеку и уплаченные проценты), также в пределах уплаченного НДФЛ.

Самозанятый получает доход от сдачи недвижимости в аренду и платит НДФЛ.

В этом случае самозанятому доступны любые налоговые вычеты, как плательщику НДФЛ.

Самозанятый имеет банковский вклад и получает по нему проценты.

С 2021 года доход в виде процентов за минусом определённого лимита облагается НДФЛ.

К примеру, самозанятый имеет депозит в банке с ежемесячной капитализацией процентов. За 2021 год по депозиту начислено 70000 рублей. Налоговая база в этом случае будет определяться, согласно ст. 214.2 НК РФ.

На 1 января 2021 года ключевая ставка ЦБ составляла 4,25 %. Необлагаемый НДФЛ доход составляет:

1 000 000 * 4,25 % = 42 500 рублей

Рассчитываем налогооблагаемую базу:

70 000 — 42 500 = 27 500 рублей

Именно с этой суммы необходимо заплатить НДФЛ 13 %:

27 500 * 0,13 = 3 575 рублей

Уплатить налог в этом размере нужно до 1 декабря 2022 года. В пределах этой суммы самозанятый может получить налоговый вычет. Например, гражданин потратил на лечение 80 000 рублей. В этом случае он может получить налоговый вычет в размере:

80 000 * 0,13 = 10 400 рублей

Но поскольку в налоговом периоде он уплатил НДФЛ в размере 3 575 рублей, он может вернуть за лечение не более этой суммы. То есть налоговый вычет будет выплачен не полностью.

Самозанятый ведёт инвестиционную деятельность и получает доход от инвестиций.

Доход от инвестиций облагается НДФЛ по ставке 13 %, если сумма дохода не превышает 5 млн рублей, и 15 %, когда доход более 5 млн рублей. Налог начисляется, когда инвестор фиксирует свою прибыль на брокерском счёте (продаёт купленные активы). Уплатив НДФЛ в таком случае, самозанятый тоже может получить имущественный или социальные налоговые вычеты.

Дополнительные доходы, к которым нельзя применить налоговый вычет

Такими доходами являются:

- дивиденды от участия в организациях;

- выигрыши, полученные от участия в азартных играх и лотереях.

Важно знать: социальные налоговые вычеты по сумме нельзя перенести на следующий налоговый период. А вот имущественный налоговый вычет можно переносить до тех пор, пока сумма уплаченного налога не покроет сумму НДФЛ, рассчитанную с расходов на покупку квартиры или другой жилой недвижимости.

Переходите на обмен электронными документами с контрагентами в сервисе «Подписант». Подключение бесплатно.

Источник: www.esphere.ru