Для начала попробуем разобраться, что такое патентная система налогообложения. Эта система, устанавливается налоговым кодексом и является видом особого налогового режима Российской Федерации и на данный момент успешно развивается. Патентная система введена с 2013 года.

Эта система допускает получение патента на некоторый срок, что поменяет уплату нескольких налогов. Выдается патент на время от 1месяца до 1 года. Подобная система считается обязательной для любого рода деятельности. Глава 26.5 налогового кодекса России как раз о данной патентной системе налогообложения.

Применение патентной системы налогообложения.

Налогоплательщиками являются индивидуальные предприниматели, перешедшие на патентную систему налогообложения, при соблюдении особых условий:

Предел чистой прибыли предпринимателя любого рода деятельности, за налоговый период не должен превышать сумму больше 60 миллионов рублей.

А также число наемных сотрудников, а именно работников по договору гражданско-правового характер за налоговый период, не более 15 человек.

Патентная система ПСН для ИП в 2022 году: плюсы и минусы патента, особенности и нюансы применения.

Установлены эти ограничения налоговым кодексом. Ставка налога составляет 6 % от предполагаемого дохода предпринимателя за год.

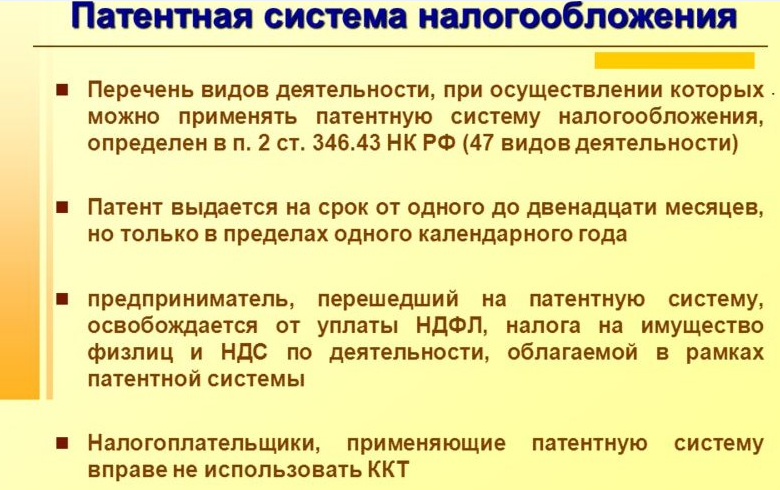

Имеется список предпринимательской деятельности, а именно 49 видов, в чью сторону возможно применение патентной системы налогообложения. Из этого списка 47 видов определяется законом России и 2 введены субъектом российской Федерации.

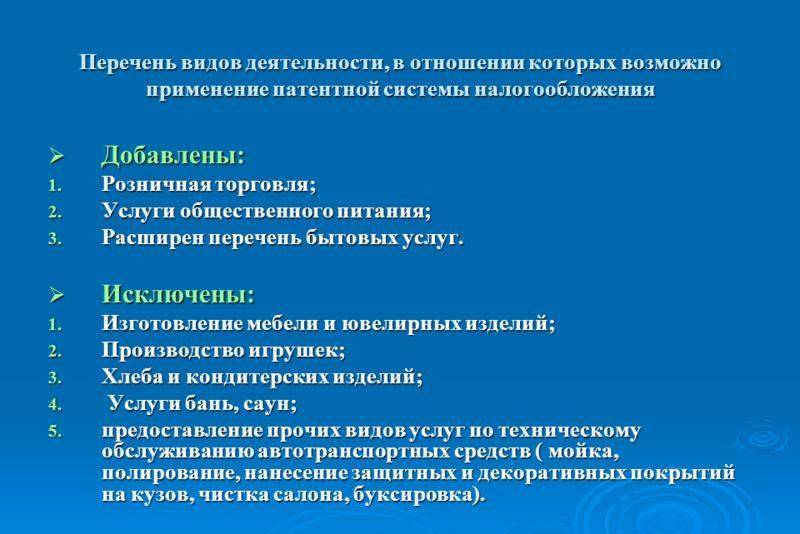

В обязательном порядке в перечень были включены новые виды бизнес деятельности: экскурсионные услуги, прачечные и химчистка, услуги перевозкипо воде грузов и людей, прокат и торговля в розницу

Что касается общественного питания, эти услуги были изменены, а именно сократилась площадь зала, где происходило обслуживание клиентов, теперь его размер должен быть не более 50 квадратных метров.

Еще патентная система имеет место быть в такой деятельности как оказание копировально-множительных услуг, различный перевод, изготовление мебели.

Перечень может изменяться в связи с региональными властями, которые могут его изменить и ввести дополнительные бытовые услуги, к которым, так же может быть применена система налогообложения для индивидуального предпринимателя.

Эта система дает возможность предпринимателю не платить ряд налогов, а также, в том случае если применение индивидуального предпринимательства на патентную систему, налоговую декларацию о налогах предъявлять нет необходимости.

Процесс перехода на ПНС

И так что необходимо, чтобы перевести на патентную систему. Для начала нужно оповестить инспекцию в течении 5 дней с момента завершения предпринимательской деятельности, что облагается единым налогом и предъявить заявление в налоговую, где вы уже зарегистрированы

Отказ в выдаче патента

Инспекция федеральной налоговой службы (ИФНС) может отказать вам в патенте в случае если:

– Нарушены условия перехода на патентную систему налогообложения

– Если имеются недоимки по налогу, что обязан выплачиваться в связи с применением патентной системы

– В том случае, когда заявление о выдаче патента неверно указан срок его действия, а именно от 1 месяца до 1 года.

– Либо если не указать род деятельности.

Чем отличается ПНС от УСН?

У упрощенной системы налоговой системы и патентной налоговой системы есть небольшие отличия:

– Переходя на патентную систему предприниматели могут не использовать в своей деятельности контрольно-кассовую технику (ККТ)

– Выполняя работу в упрощенной системе, есть возможность нанимать до 100 сотрудников, при том что, используя патентную систему число наемных работников не должно быть больше 15 человек.

Тем не менее индивидуальные предприниматели обязаны подтверждать, то что они оказали услуги своим клиентам, предоставляя квитанции и чеки.

– Изменяется процедура оплаты патента

При упрощенной системе 30% патента стоит оплатить в течении 25 дней с момента,когда закончился срок действия патента.

При патентной системе налогообложения, правила оплаты будет зависеть от срока действия патента. Если патент выдался на полгода или меньше, то сумму оплатить не позже 25 дней.

А если патент дается больше чем 6 месяцев, то 30% оплачивается за период 25 дней действия режима, другая часть отдается не позже истечения месяца с окончания действия:

– По страховым взносам ставка снижена, она составляет 20%, но это не предназначено для предпринимателей, которые занимаются ресторанным бизнесом, торговлей, сдача помещений в аренду. Для этих предпринимателей имеются стандартные страховые тарифы

– Переход на патентную систему, возможен только индивидуальным предпринимателям.

– Подача заявления на применение патента при патентной системе должна осуществляться в намеченный срок уменьшенный на 10 дней

– при работе на патентно- налоговой системе, переходя в другой регион, следует приобрести новый патент, а при упрощенной системе, нужно встать на учет в ИФНС, региона в котором вы закрепились.

Лимит средств для перевода на упрощённую систему предстоит ежегодная корректировка на специальный коэффициент. Максимальный придел прибыли не изменился в 2013 году и составляет 60 миллионов рублей.

В чем заключаются различия между ПНС и ЕВНД?

С 1 января 2013 года была воплощена в действие патентная налоговая система, что предпочтительнее выбрать единый налог на временный доход либо патент.

– Патентная система не обязательна для каждого рода деятельности, отличает от единого налога на временный доход (ЕНВД)

-Заявление о переходе на патентную систему, нужно подать в течении 10 дней, после применения системы. При этой системе заявление необходимо подавать каждый период, а при системе ЕНВД у вас есть 5 дней на подачу заявления.

– Заявление со снятия с единого налога подается после окончания деятельности за 5 дней, при патентной, в то время, когда срок патента закончится заявление не потребуется.

– Количество сотрудников при едином налоге достигает до 100 человек, при патентной 15 сотрудников.

– Срок использования ЕНВД не имеет предела, а у патента от месяца до года.

– Патентную декларацию предоставлять нет необходимости, а единый налог нужна каждый квартал представлять декларацию до 20 числа, после отчетного периода.

– При ЕНВД налоговая ставка составляет 15%, 6% при патенте.

Стоит подчеркнуть, то момент, что некоторые виды услуг бытового вида для населения, не подлежащие обложению при едином налоге на временный доход, есть возможность перейти на патент.

Еще к подобным услугам можно отнести:

– Проведение спортивных мероприятий;

– Приготовление еды на дому;

– Услуги доставки или носильщики;

– Медицинские фармацевтические услуги;

– Уход за детьми или больными людьми.

Плюсы и минусы ПНС.

И так, патентная налоговая система, конечно имеет свои минусы, а также плюсы. Обсудим плюсы, а именно:

– Пожалуй главным преимуществом этой системы является тот факт, что индивидуальные предприниматели будут освобождены от налога на доход физических лиц, налога добавочной стоимости, а также налог на имущество.

– Есть возможность совмещать патентную систему с другими режимами. Но предприниматели обязаны вести раздельный учет имущества в отношении различных родов деятельности.

– Перевестись на патент вы можете добровольно.

– Патентная система дает возможность индивидуальному предпринимателю не предоставлять каждый год декларацию в налоговую инспекцию.

– Контрольно- кассовая техника, может не понадобиться предпринимателю, даже при ведении бухгалтерии.

– Процедуры, предполагаемые для налоговой отчетности значительно упрощены в данной системе.

– Почти в каждом роде деятельности, для которых нужен патент, применяются сниженные стразовые тарифы к вознаграждениям, которые выплачивают своим сотрудникам предприниматели

– Расчета формула прозрачна и проста.

Минусы патентной системы налогообложения заключаются в следующем:

– В связи с пунктом 7 статьей 346.34 НК РФ, стоимость патента минимальная 6000 рублей. Сумма не велика, при едином налоге, по некоторым родам деятельности необходимо платить в несколько раз меньше.

Стоит подчеркнуть, 6000 рублей – это ставка только для нескольких видов деятельности, а другие виды могут стоить на много больше. Индивидуальные предприниматели платят страховые взносы в фонд мед страхования и ПФР, об этом тоже не стоит забывать, а если имеются сотрудники у предпринимателя, то налог в разы становятся выше.

– Патентная система 2013 года немного отличается от образца патента 2012 года, а именно тем, что нельзя уменьшить стоимость патента, вычитая уплаченные страховые взносы из стоимости патентов.

– Патенты необходимо оплачивать наперед, что отличает эту систему от других.

– Предприниматели с патентной системой обязаны вести книгу учета доходов/ расходов, для контроля предпринимателей. Так что если индивидуального предпринимателя доход больше 60миллионов рублей, то патент аннулируется.

– На патент не зависит численность жителей местности, в которой существует предприятие.

Переходя на патентную систему и нанимая работников, полезно ознакомиться еще с несколькими пунктами:

– Ежемесячно необходимо перечислять НДЛФ, удерживающийся из заработной платы работника.

– Платить обязательные страховые взносы каждый месяц за работника не позднее 15 числа месяца.

– Каждый год в налоговую инспекцию предоставлять сведения о доходах сотрудников и за год удержания НДФЛ.

– Осуществить регистрацию как страхователь в территориальном органе пенсионного фонда России, по месту жительства.

– в указанные сроки предъявлять расчеты по оплаченным взносам.

Похожие записи:

- Организация бухгалтерского учета ИП и ООО – как правильно вести бухгалтерию?Пожалуй, самой распространенной на данный момент формой ведения бизнеса является ведение его в качестве индивидуального предпринимателя. Преимуществами ИП по сравнению с открытыми и закрытыми акционерными обществами являются более простые схемы ведения бухгалтерского учета и порядок регистрации. Однако, как и в любом.

- Оптимальный пример кассового аппарата нового поколенияНовое федеральное законодательство поставило важное условие для современной торговли. Ввод в действие кассовых аппаратов нового образца не только поможет наладить более эффективные условия торговли, но и сделает отношения между предпринимателями и налоговыми органами более прозрачными. Также стоит отметить и то.

- Налогообложение Малого Бизнеса в РоссииОдним из приоритетных направлений государственной политики России является поддержка малого бизнеса. Основное преимущество, которое имеют индивидуальный предприниматели, как на старте, так и в процессе всей своей деятельности – льготное налогообложение малого бизнеса.

- Обходные листы при увольнении: практика примененияПрименение обходных листов прочно вошло в трудовые отношения. При увольнении работодатели требуют их заполнения работником порой в обход Трудового кодекса. Какую же важную информацию содержат обходные листы и в чем состоит необходимость их оформления. Законны ли попытки работодателя не отпускать не.

Источник: openbusines.ru

Патентная система налогообложения – удобный и экономически выгодный налоговый режим для индивидуальных предпринимателей

Несмотря на то, что пока современная российская налоговая система далека от совершенства, меры по ее улучшению предпринимаются государством регулярно. И временами – довольно успешно: так, с 1 января 2013 года (после вступления в силу Федерального закона № 94-ФЗ от 25.06.2012) представители малого бизнеса получили возможность пользоваться ПСН – патентной системой налогообложения, еще одним специальным налоговым режимом.

Патентная система налогообложения: что это такое и что необходимо для того, чтобы ей воспользоваться?

Стоит отметить сразу, что актуальна ПСН только для индивидуальных предпринимателей, физические лица пользоваться этим режимом не могут. Суть же патентной системы заключается в том, что процедуру уплаты ряда обязательных для бизнесмена налогов заменяет получение так называемого патента, действительного в течение определенного периода.

Разумеется, обладателями такого документа (выдается он по виду деятельности, например, можно получить патент на оказание услуг по перевозке грузов автотранспортом) становятся на возмездной основе – проще говоря, в рамках ПСН необходимо перечислить государству некоторую фиксированную сумму и не заботиться о необходимости платить некоторые налоги. При этом если предприниматель занимается сразу несколькими видами деятельности, то патент нужно брать на каждую из них, в противном случае «незапатентованный» доход будет облагаться в рамках иного режима, например, УСН, ОСНО и так далее.

Как и любой другой специальный налоговый режим, патентная система налогообложения для ИП предполагает ряд условий, при соблюдении которых ей и можно воспользоваться.

Во-первых, предприниматель должен иметь документ, удостоверяющий право на применение ПСН, − собственно патент. Важно помнить, что выдается патент на срок (1−12 месяцев, по выбору бизнесмена), ограниченный рамками календарного года. Так, в июле года текущего нельзя получить документ, действительный в течение 12 месяцев (до июля следующего года), − можно лишь стать обладателем патента максимум на 5−6 месяцев (до 31 декабря того же года, в котором был получен документ). Действительным он будет лишь на территории того субъекта РФ, где был получен, а при необходимости «перевезти» бизнес в другой регион необходимо вновь подавать заявку и брать новый патент.

Во-вторых, число сотрудников, занятых в бизнесе ИП, не должно превышать 15 человек. В это число входят и те работники, с которыми был заключен гражданско-правовой договор.

Наконец, предприниматель, желающий воспользоваться ПСН, должен документально подтвердить, что его годовой доход по одному виду деятельности составляет сумму не меньше 100 тысяч рублей и не больше 1 миллиона рублей. Совокупный же доход по всем осуществляемым видам деятельности, по которым предполагается получить патент, не должен превышать сумму в 60 миллионов рублей.

Кроме того, существует ряд причин, по которым предприниматель не сможет воспользоваться патентной системой налогообложения по видам деятельности, даже если он подходит под все выдвигаемые критерии. Можно выделить важнейшие из таких оснований для отказа в выдаче патента:

- предпринимательская деятельность осуществляется в рамках договора простого товарищества или доверительного управления имуществом;

- допущена ошибка в заявлении на получение документа (неверно указанный срок действия патента);

- вид деятельности, на которую ИП желает получить патент, не предусмотрен НК РФ или противоречит региональным нормативным актам (по месту предполагаемой выдачи документа);

- зафиксированы недоимки по ПСН (но не по иным налогам и обязательным платежам), не погашенные на момент подачи заявки.

При получении отказа по одной из этих причин бизнесмен имеет право «исправиться» и вновь подать заявку, но сделать это он сможет только тогда, когда начнется следующий календарный год.

В чем заключаются ключевые особенности ПСН?

Прежде чем принять решение о переходе на патентную систему налогообложения предприниматель должен ознакомиться с основными отличиями ПСН от прочих налоговых режимов.

- ПСН носит исключительно добровольный характер − она создана в рамках поддержки малого бизнеса и может быть применена в любом регионе РФ, где уже созданы и действуют соответствующие нормативно-правовые акты. Перейти на этот режим можно когда угодно, но заявление необходимо подать не позднее чем за 10 дней до даты предполагаемого перехода.

- Став обладателем патента, предприниматель освобождается от уплаты не абсолютно всех налогов, а лишь некоторых из них: НДФЛ, НДС и налога на имущество физических лиц.

- После перехода на ПНС бизнесмен освобождается от малоприятной необходимости подавать декларацию в налоговый орган. Однако вместе с этим приходит и дополнительная обязанность – вести учет доходов в специальной книге для того, чтобы представители государства могли всегда получить информацию о том, превышен ли предельно допустимый для применения ПНС размер получаемого дохода.

- Несмотря на то, что патентная система налогообложения – это режим, созданный для облегчения деятельности индивидуальных предпринимателей, сложностей при переходе на нее все же не избежать. В частности, бизнесмен, получивший патент, не сможет уменьшить его стоимость на сумму обязательных страховых взносов.

Еще один важный отличительный момент – порядок и сроки уплаты налогов в рамках ПСН, напрямую зависящие от срока, на которые получен патент. Так, если документ выдан на период менее полугода, то предпринимателю надлежит перечислить государству полную сумму налога не позднее чем через 25 дней после получения патента. При большем сроке действия бизнесмен имеет право вносить налог частями: треть от общей суммы в течение 25 дней с момента получения документа и оставшееся – не позднее чем за 30 дней до истечения периода действительности патента.

Сколько стоит патент и как его получить?

Патентная система налогообложения в 2014 году (как, впрочем, и в предыдущем) предполагает, что на размер суммы, которую надлежит уплатить ИП в рамках этого налогового режима, влияют три фактора:

- налоговая ставка;

- срок действия документа;

- размер потенциально возможного дохода бизнесмена за год.

При этом под налоговой ставкой подразумевается величина налоговых исчислений, приходящаяся на единицу измерения налоговой базы. В настоящее время она составляет 6 % для ПНС. Таким образом, предприниматель, желающий воспользоваться патентной системой налогообложения, стоимость патента может рассчитать следующим образом: разделить величину потенциально возможного дохода на 12, умножить результат на число месяцев, равное сроку действия патента, и взять от полученного значения 6 %.

Что касается самой процедуры получения патента, то она довольно проста. Заявление в налоговый орган предприниматель может отправить обычной почтой (ценным письмом с описью) или онлайн – при наличии ЭЦП.

Выдача патента, происходит в течение 5 дней с момента подачи заявки. Если по какой-либо веской причине налоговый орган отказывает в выдаче, то уведомить об отрицательном решении он обязан в течение этого же срока.

В заключение целесообразно отметить еще один важный момент, касающийся перехода на ПСН и дальнейшего использования этого налогового режима. Предприниматель, имеющий патент, может не пользоваться ККМ в рамках того вида деятельности, на который получен документ. При расчетах с клиентами достаточно выдавать по требованию специальный бланк, содержащий ряд обязательных реквизитов. Их перечень указан в пункте 2.1 статьи 2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (в редакции от 25.06.2012).

Источник: dezhur.com

Все, что нужно знать о патентной системе налогообложения

Каждый предприниматель, начинающий собственное дело, предварительно определяет, какая система налогообложения будет применяться. Для этого допускается выбрать один из нескольких вариантов, причем каждый обладает своими особенностями. Часто начинающие предприниматели предпочитают покупать патент, так как система имеет много плюсов и проста в применении.

Что такое патентная система

Данная система появилась еще в 2013 году, причем ее назначением выступает поддержка малого предпринимательства.

Важно! Патент покупается исключительно ИП, поэтому юрлица не имеют право пользоваться данным упрощенным режимом.

Патентная система предполагает, что предприниматель на определенный промежуток времени приобретает патент, стоимость которого определяется в зависимости от выбранного направления работы. В течение действия данного документа не уплачиваются какие-либо налоги и не сдаются отчетности.

Важно! Допускается уплачивать сначала не полную стоимость патента, так как данная цена делится на две части, а второй платеж совершается после окончания его действия.

Больше информации о сути и назначении ПСН содержится в этом видео:

Характеристики ПСН

Каждый предприниматель, определяющийся с налоговым режимом, должен изучить характеристики каждой разновидности. К специфике патентной системы относится:

- патент допускается приобретать только в случае, если предприниматель осуществляет деятельность по виду, указанному в специальном списке, причем просмотреть этот перечень можно в статье 26.5 НК;

- оформляется документ на разные виды сроков, причем его можно купить на 1 месяц или 1 год;

- данная система не относится к обязательным режимам, поэтому ИП самостоятельно решают, буду ли они ею пользоваться, если соответствуют всем требованиям;

- для применения такого режима необходимо заранее уведомить в принятом решении налоговую инспекцию, так как переход на эту систему допускается только с начала года или сразу после регистрации ИП;

- важным моментом является то, что в регионе, где работает предприниматель, должна быть разрешена ПСН.

Важно! Практически все регионы страны допускают предпринимателям пользоваться ПНС.

Плюсы и минусы патента

Использование данного режима обладает как положительными, так и отрицательными параметрами. К основным плюсам относится:

- снижение налоговой нагрузки, так как предприниматель уплачивает только одну небольшую сумму, рассчитанную в зависимости от предполагаемого дохода от конкретного вида деятельности, причем эта сумма намного меньше, чем, если применять другие налоговые режимы;

- не требуется регулярно заполнять и передавать в инспекцию специализированную отчетность, поэтому ИП может не пользоваться услугами профессиональных бухгалтеров;

- покупая патент на определенный промежуток времени, предприниматель не должен заботиться о подготовке средств для уплаты налогов, так как все уже уплачено;

- разрешено не пользоваться во время работы ККМ, как работать ИП без кассового аппарата – читайте тут;

- допускается распределять сумму налога на несколько частей, что важно для каждого начинающего предпринимателя, который может не иметь в начале работы существенный капитал.

К минусам ПНС относится то, что ИП не будут уплачивать НДС, а также подходит под этот режим только небольшое количество видов деятельности. Хотя и разрешено не применять ККМ, покупателям должны выдаваться чеки или квитанции. Непременно во время работы заполняется специальная книга расходов и доходов.

Еще одним минусом является то, что начинающие бизнесмены не могут точно сказать, какая прибыль от работы будет ими получена, поэтому нередко стоимость патента является чрезвычайно высокой для них. Также ИП может не получить прибыль, поэтому ему потребуется закрыться, а действие патента будет продолжаться, поэтому деньги будут потрачены впустую.

При каких видах деятельности допускается пользоваться ПНС

Существует определенный список видов деятельности, при которых допускается пользоваться патентами в процессе расчета налогов.

Разрешена ПНС при выборе следующих сфер работы:

Важно! Перед подачей заявления о переходе на данный режим каждый предприниматель должен убедиться, что выбранная им деятельность входит в данный список.

Условия, при которых допускается пользоваться патентом

Патентная система допускается для применения при удовлетворении определенных условий. К ним относится:

- предназначается она исключительно для ИП;

- число официально трудоустроенных работников не должно превышать 15 человек;

- выручка в год не должна быть больше 60 млн. руб.

Важно! Запрещено пользоваться патентом, если работа выполняется на основании договора простого товарищества или при доверительном управлении.

Стоимость и правила уплаты средств за патент

Каждый предприниматель, планирующий пользоваться ПНС для предпринимательской деятельности, должен знать, какова стоимость патента. Она определятся законодательными актами, выпускающимися региональными властями. Производится расчет возможного дохода от конкретного вида деятельности, после чего рассчитывается стоимость документа.

Важно! Ежегодно выполняется перерасчет, поэтому и стоимость документа может изменяться.

Стоимость его определяется достаточно просто, так как надо предполагаемый доход, установленный местными властями, умножить на налоговую ставку, равную 6%.

Нередко предприниматели предпочитают приобретать патент не на год, а на несколько месяцев, а в этом случае рассчитанный показатель делится на 12, после чего полученное значение умножается на число месяцев, в течение которых планируется осуществлять предпринимательскую деятельность.

Например, предприниматель планирует заниматься ремонтом мебели, причем желает купить патент на полгода. Предполагаемый доход региональными властями устанавливается в размере 320 тыс. руб. Стоимость патента в год будет равна – 320 000*6% = 19200 руб. Платеж в месяц равен – 19200/12 = 1600 руб., а за полгода придется заплатить – 1600*6=9600 руб.

Оплата производится с учетом определенных параметров:

- если покупается он на срок, который не превышает 6 месяцев, то надо в течение 25 дней с момента получения документа полностью уплатить нужную сумму;

- если срок превышает полгода, то сначала уплачивается треть от его стоимости, а отставшая часть после окончания действия документа, но в течение 30 дней.

Таким образом, если предприниматель планирует пользоваться патентом в течение длительного времени, то он может не обладать значительным капиталом в самом начале, так как большая часть средств уплачивается после окончания срока действия патента.

Какие проблемы могут возникнуть

Хотя данный режим обладает многими плюсами, нередко предприниматели сталкиваются с определенными сложностями и проблемами. К ним относится:

- юрлица не обладают правом пользоваться патентами, поэтому доступна данная система исключительно для ИП;

- предприниматель теряет право применять систему, если в штате количество людей превышает 15 человек или за год доход превысит максимальный размер;

- если в срок не будет выплачена нужная цена за патент, то пользоваться им для предпринимательской деятельности ИП не сможет;

- не допускается уменьшить стоимость патента за счет разных страховых взносов, уплачиваемых предпринимателями за себя и работников.

Таким образом, хотя ПНС обладает многими плюсами, имеются и некоторые ограничения, поэтому каждый предприниматель первоначально должен изучить все параметры, чтобы убедиться в целесообразности выбора данного режима.

Как перейти на ПНС

Для перехода на эту систему ИП должен за 10 дней до непосредственного начала работы подать заявление в налоговые органы.

Важно! Документация может быть передана не только лично, но и с помощью доверенного лица, а также можно оправить ее заказным письмом или с применением телекоммуникационной связи.

Для перехода на этот режим достаточно правильно составить и передать заявление, в котором указывается информация:

- данные о предпринимателе;

- его ИНН и ОРНГИП;

- адрес места проживания;

- выбранный вид деятельности;

- срок, в течение которого планируется пользоваться патентом;

- количество работников, официально трудоустроенных у предпринимателя;

- иные данные, которые полностью зависят от выбранного вида деятельности.

Решение относительно выдачи патента принимается налоговыми органами в течение пяти дней, причем может быть получен даже отказ.

В качестве причины для отказа может быть неподходящий вид деятельности или неправильное название патента. Нередко у предпринимателей вовсе имеются задолженности по уплате прошлого патента.

Какая отчетность подготавливается при ПСН

Не предусматривается вовсе подготовка какой-либо отчетности при использовании данного режима налогообложения. Достаточно только вести книгу доходов и расходов, причем важно, чтобы она была сделана по специальной форме.

Об особенностях патентной системы налогообложения подробно рассказано в этом видео:

Важно! Если покупается сразу несколько патентов, то для каждого ведется своя книга.

Таким образом, ПСН – это упрощенный и простой режим налогообложения, который может применяться исключительно ИП. Он имеет много положительных характеристик, однако не лишен некоторых ограничений.

Каждый предприниматель должен разобраться в том, как правильно рассчитывать данный налог, как уплачивать его и выполнять другие действия с ведением предпринимательской деятельности по этой системе.

Источник: fbm.ru