При оплате покупателем товаров (работ, услуг) посредством платежных банковских карт, деньги на ваш расчетный счет переводит банк, который обслуживает карту. При этом, как правило, из суммы платежа он удерживает комиссию за услугу по организации расчетов с помощью пластиковых карт между покупателями и продавцами (эквайринг) (п.1 ст.851 ГК РФ, п. 1.9 Положения N 266-П).

В доходах в целях налогообложения вы признаете полную стоимость реализованных товаров (работ, услуг), которую оплатил покупатель. Уменьшать ее на сумму комиссии банка не нужно, причем независимо от того, какой объект налогообложения вы применяете.

Дело в том, что выручка от реализации товаров (работ, услуг) определяется исходя из всех поступлений, связанных с расчетами по ним. Она является доходом от реализации, который учитывается «упрощенцами» (абз.2 п.1 ст.346.15, п.1 ст.249 НК РФ).

А сумма комиссии банка является вашими затратами на оплату услуг кредитной организации. Поэтому ее вы можете учесть в расходах на основании пп.9 п.1 ст.346.16 НК РФ, если применяете УСН с объектом налогообложения «доходы минус расходы».

Как отразить операции эквайринга в 1С:Бухгалтерия

Если же вы работаете на УСН с объектом налогообложения «доходы», то учесть расходы на комиссию банка вы не вправе (п.1 ст.346.18 НК РФ).

На заметку: оплату за товары (работы, услуги) по платежной банковской карте вы признаете доходом на дату поступления денежных средств на ваш расчетный счет. Основание — п.1 ст.346.17 НК РФ.

Ссылки на документы доступны только пользователям КонсультантПлюс — клиентам компании «ЭЛКОД». Дополнительную информацию по приобретению СПС КонсультантПлюс Вы можете получить ЗДЕСЬ.

Источник: www.elcode.ru

Как учитывать доход по эквайрингу

В данной статье рассмотрим, как правильно учитывать доход по эквайрингу для различных систем налогообложения. В зависимости от выбранного режима налогообложения, доходы от эквайринга учитываются по-разному. Важно правильно отразить эти операции в книге доходов и расходов, а также настроить соответствующую функциональность в программе 1С: Бухгалтерия предприятия.

- Учет доходов по эквайрингу при использовании УСН

- Доходы в режиме «УСН доходы»

- Доходы в режиме «УСН доходы минус расходы»

- Настройка использования эквайринга в программе 1С: Бухгалтерия предприятия

- Отражение комиссии банка по эквайрингу

- Полезные советы и выводы

Учет доходов по эквайрингу при использовании УСН

Доходы в режиме «УСН доходы»

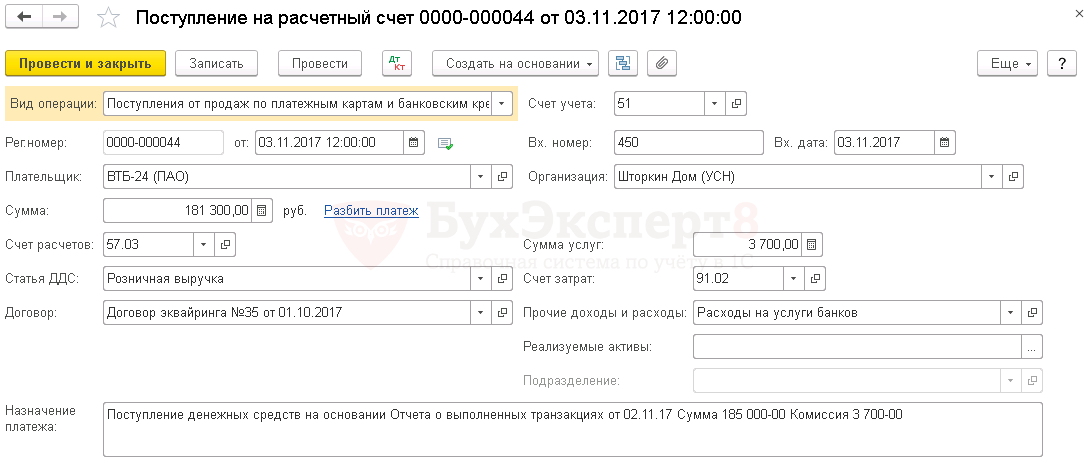

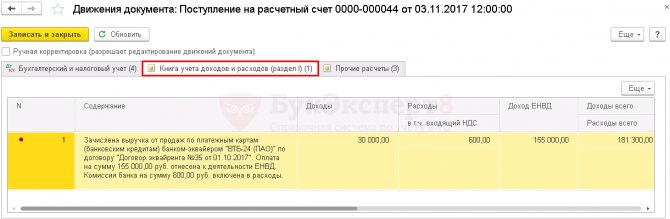

В режиме налогообложения «Упрощенная система налогообложения (УСН) доходы», доход от эквайринга учитывается без вычета комиссии банка-эквайера. Это означает, что в книге доходов и расходов сумма дохода будет отражена полностью, без учета комиссии.

Эквайринг в 1С 8.3 Бухгалтерия

Доходы в режиме «УСН доходы минус расходы»

В режиме налогообложения «УСН доходы минус расходы», доходы от эквайринга становятся объектом налогообложения. В этом случае, комиссия банка-эквайера учитывается в затратах при расчете налогооблагаемой базы. То есть, комиссия уменьшает налогооблагаемый доход.

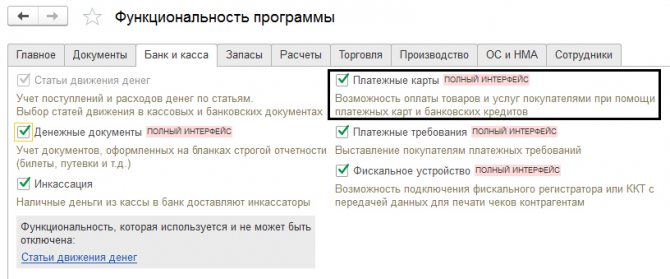

Настройка использования эквайринга в программе 1С: Бухгалтерия предприятия

Для правильного учета доходов по эквайрингу в программе 1С: Бухгалтерия предприятия, необходимо выполнить определенные настройки:

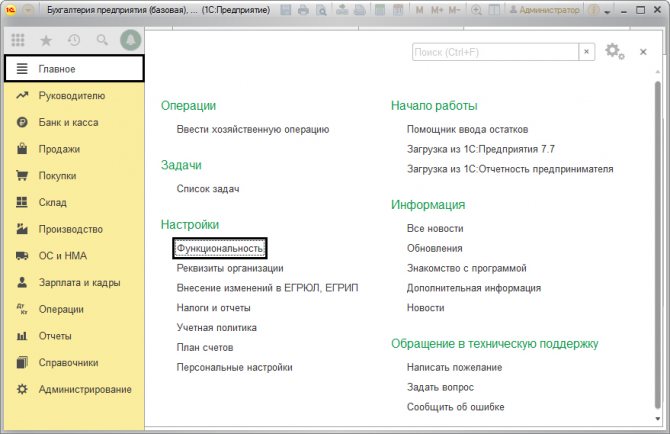

- Откройте программу и перейдите в раздел «Главное» в верхнем меню.

- Далее, выберите раздел «Настройки» и затем «Функциональность».

- В разделе «Банк и Касса» установите флажок «Платежные карты».

- Сохраните настройки.

Без выполнения этой настройки вы не сможете проводить операции с использованием платежных карт и банковских кредитов в программе 1С.

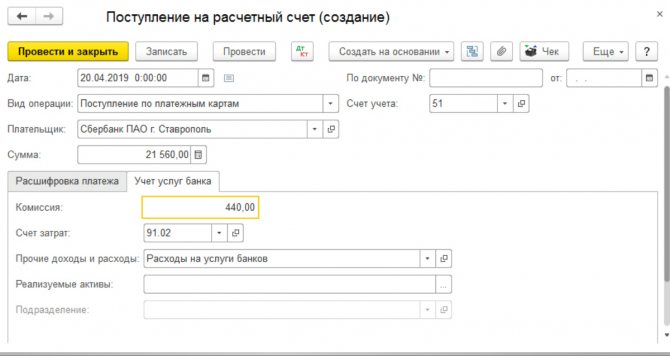

Отражение комиссии банка по эквайрингу

Отражение комиссии банка-эквайера в книге доходов и расходов осуществляется следующим образом:

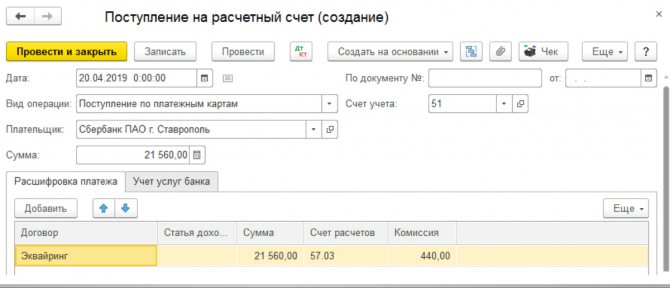

- Комиссия банка-эквайера списывается со счета 57.03 в дебет счета 91.02 «Прочие расходы».

- Выручка, полученная после вычета комиссии, зачисляется на счет 51 «Расчетные счета» в корреспонденции с кредитом счета 57.03.

Такое отражение позволяет правильно учесть комиссию банка и отразить чистую выручку от эквайринга.

Полезные советы и выводы

- Учет доходов по эквайрингу в разных режимах налогообложения отличается. В режиме «УСН доходы» комиссия не учитывается при расчете налогов, а в режиме «УСН доходы минус расходы» комиссия уменьшает налогооблагаемый доход.

- Правильная настройка функциональности программы 1С: Бухгалтерия предприятия позволяет правильно отражать операции с эквайрингом.

- Комиссия банка-эквайера должна быть отражена в книге доходов и расходов, чтобы правильно учесть затраты и чистую выручку.

В целом, учет доходов по эквайрингу требует внимательности и понимания особенностей выбранного режима налогообложения. Следуя правилам и настройкам, можно правильно учесть доходы от эквайринга и тем самым обеспечить правильность финансовой отчетности и расчета налогов.

Каким документом оформить завершение лизинга

Для оформления завершения лизинга необходимо составить акт об окончании лизинга. Этот документ подтверждает, что срок лизинга подошел к концу и предмет лизинга переходит в собственность лизингополучателя.

В акте об окончании лизинга должны быть указаны следующие данные: дата окончания лизинга, описание предмета лизинга, данные о лизингодателе и лизингополучателе, а также подписи сторон. Акт об окончании лизинга должен быть подписан и заверен печатью компании-лизингодателя. Этот документ является важным для доказательства того, что лизингополучатель полностью выполнил все свои обязательства по лизинговому договору и теперь имеет право собственности на предмет лизинга. Кроме того, акт об окончании лизинга может быть необходим для регистрации права собственности на предмет лизинга в государственных органах.

Как создать пустую базу в 1С

Для создания пустой базы данных в программе 1С:Предприятие следует провести следующий процесс. Вначале необходимо запустить приложение, кликнув на ярлык программы. Затем на открывшемся окне нужно нажать кнопку «Добавить». После этого выбирается вариант «Создание новой информационной базы» и нажимается кнопка «Далее».

В следующем окне выбирается вариант «Создание информационной базы без конфигурации». После этого пользователю необходимо указать название создаваемой базы данных. Также следует указать каталог, в котором будет храниться данная база данных. Наконец, нужно нажать кнопку «Готово». Таким образом, пользователь создаст пустую базу данных в программе 1С:Предприятие.

Как создать новую информационную базу в 1С:Предприятие

Для создания новой информационной базы в программе 1С:Предприятие необходимо выполнить следующие шаги. Во-первых, запустите 1C:EDT на вашем компьютере. Затем нажмите на кнопку «Начать работу». В открывшемся окне найдите панель информационных баз и щелкните на ней. После этого выберите опцию «Создание информационной базы».

В следующем окне нажмите на кнопку «Далее».

Вам будет предложено выбрать шаблон конфигурации для новой информационной базы. Выберите наиболее подходящий шаблон и нажмите «Далее». Затем укажите основные параметры для вашей информационной базы, такие как название, описание, путь к файлам базы данных и другие. После заполнения всех необходимых полей нажмите «Далее».

Наконец, просмотрите все указанные параметры и нажмите на кнопку «Готово». Теперь новая информационная база будет добавлена в список ваших информационных баз и готова к использованию.

Как перенести вычет по НДС

Для этого вам потребуется заполнить соответствующую графу в книге покупок, указав сумму НДС, которую вы хотите перенести. Затем в налоговой декларации по НДС за соответствующий налоговый период вы должны указать эту сумму в разделе «Перенос вычета по НДС». Важно помнить, что перенос вычета может быть осуществлен только в пределах трех последующих налоговых периодов.

Если же вам необходимо перенести вычет на более длительный срок, то вам следует обратиться в налоговый орган с соответствующим заявлением и обоснованием причин такого переноса. После обработки заявления вам будет выдано соответствующее постановление, разрешающее перенос вычета на указанный в заявлении срок. Процедура переноса вычета по НДС позволяет предприятиям более гибко управлять своими налоговыми обязательствами и ускорить получение налоговых льгот.

При учете дохода по эквайрингу необходимо учитывать определенные особенности. В случае применения упрощенной системы налогообложения (УСН), доходы от эквайринга учитываются без учета комиссии. Это означает, что сумма, полученная от клиента, считается полным доходом, несмотря на то, что с этой суммы впоследствии будет удержана комиссия платежной системы.

Однако, если доходы и расходы являются объектом налогообложения по системе «доходы минус расходы», то комиссия по эквайрингу учитывается в затратах при расчете налогооблагаемой базы. То есть, если вы являетесь плательщиком налога по данной системе, вам необходимо учесть комиссию, которую удерживает платежная система, и вычесть ее из полученного дохода перед расчетом налогооблагаемой базы. Таким образом, учет комиссии по эквайрингу влияет на финансовые показатели и налоговую отчетность компании, и его необходимо учитывать при проведении налоговых расчетов.

Источник: selhozinstitut.ru

Особенности бухгалтерского и налогового учета эквайринга

Доброго дня, уважаемые читатели! Сегодня осветим небольшой, но важный для многих упрощенцев вопрос: в какой сумме учитывать доход, если покупатель оплачивает покупку через установленный в магазине банковский терминал или онлайн на сайте интернет-магазина, принимающего оплату с помощью системы интернет-эквайринга?

Описание эквайринга, преимущества и недостатки

Как происходит эквайринг: (нажмите для раскрытия)

- Кассир во время сделки активирует карточку клиента через платежный аппарат;

- Данные о состояние счета поступают в информационный центр;

- Остаточные средства проверяются, кассиром вводится сумма платежа, а покупателем пин-код, терминал выдает слип (чек) в 2-х экземплярах.

- Кассир расписывается в одном экземпляре и отдает его покупателю, а покупатель расписывается во 2-ом и отдает его продавцу. Подписи на карте и на слипе должны быть одинаковыми, это необходимо проверить.

- Кассир пробивает чек через ККМ и отдает его клиенту.

- Безналичные операции фиксируются на отдельной секции ККМ и попадают в Z-отчет, как безналичная выручка.

- Безналичные расчеты заносятся в кассовый журнал: в графу 12 – сколько операций, по 13 – сумма расчетов.

- Выручка от наличных и безналичных расчетов заносится в справку-отчет кассира.

- В конце дня организация отправляет в обслуживающий банк электронный журнал, распечатанный с терминала.

- Банк проверяет операции, в течение дня (либо на следующий день) перечисляет на лицевой счет организации ее выручку за минусом комиссии (своего вознаграждения).

Преимущества и недостатки безналичных расчетов:

| Преимущества | Недостатки |

| Защита от фальшивых купюр и от воровства | Возможен сбой на сервере |

| Удобство клиента | Опасность взлома хакерами |

| Оборот увеличивается в среднем на 30% | Организация делится с банком частью выручки |

| Экономия средств организации на инкассации | Необходимость приобретать терминал и ли брать в аренду |

Сравнение комиссий банков ТОП-15

Чтобы подобрать недорогой тариф, рекомендуем использовать таблицу. В ней указаны процентные ставки по транзакциям и стоимость оборудования.

| Организация | Процент | Стоимость оборудования | |

| Сбербанк | 1,8-2,5% | 1 700-2 200 руб./мес. | |

| Точка | 1,3-2,3% | От 5 000 до 20 000 руб. + 500 руб. мес. – для онлайн-зачислений | |

| Тинькофф | 1,59-3,6% Отдельно предусмотрены тарифы для транспортной сферы и услуг ЖКХ | 1 990-3 990 руб./мес. | |

| Альфа | От 2% и выше | Бесплатная аренда. Тариф подбирается индивидуально | |

| ВТБ | 1,8-3,5% | Обговаривается индивидуально+3 месяца бесплатного обслуживания РС | |

| Открытие | 1,9-2,5% | Тариф подбирается индивидуально (нет интернет-эквайринга) | |

| Райффайзен | От 1,99% и выше | От 23 000 до 33 000 руб. | |

| РФИ | 1,8% и выше | От 20 000 до 23 000 руб. | |

| УБРиР | От 1 и до 2,5% | 25 900 руб. – единая цена | |

| Модуль | От 1,5 и до 2% | Аренда терминала бесплатно. Купить можно от 16 до 27 тыс.руб. | |

| Русский стандарт | 1,8-2,2% | От 13 300 до 42 000 руб. | |

| Уралсиб | 1,65-2,6% (2600 руб. в месяц минимум) | Терминал выдается в аренду бесплатно | |

| МТС | 1,69% + 499 руб. за обслуживание | Бесплатная аренда | |

| МКБ | 1,6-1,95%, либо 2500 руб. | Аренда бесплатно | |

| Авангард | 1,7-2,3% | Аренда от 200 до 750 руб. мес. Первые 4 года, потом бесплатно | |

Чтобы выбрать подходящий эквайринг, нужно учесть все нюансы и особенности вашего бизнеса. Если для одной организации условия Сбербанка станут подходящими, то другая выберет Авангард.

Не всегда самый низкий процент может принести выгоду предпринимателю. Выбирайте банк с учетом стоимости оборудования и обслуживания расчетного счета.

Учет для ИП без кассового аппарата

Индивидуальные предприниматели, которые являются плательщиками ЕНВД вправе осуществлять наличные и безналичные расчеты без применения ККТ (согласно ФЗ № 290-ФЗ, ст. 7). В этом случае предприниматель, принимающий безналичные платежи, должен оформлять бланк строгой отчетности и выписывать по требованию клиента кассовый чек.

Денежные средства, поступившие через оплату пластиковыми картами, учитываются как «Доходы», а комиссия банку идет в «Расходы».

Рубрика “Вопросы-ответы”

Вопрос №1. Если покупатель решил вернуть товар, который приобрел за безналичный расчет, может ли кассир вернуть ему наличные деньги?

За уплаченный товар пластиковой картой деньги должны быть возвращены тем же способом, иначе это будет незаконным обналичиваем. При этом с возвратом обратиться может только владелец карты со своим паспортом.

Вопрос №2. Влияет ли сумма комиссии, уплаченная банку-эквайреру, на размер выручки?

Нет. Выручка учитывается в полном объеме, а комиссия включается в состав Прочих расходов. При УСН «Доходы» выручка в полном объеме учитывается в разделе доходы и комиссия на это не влияет. При УСН «Доходы-расходы» комиссия учитывается в «Расходах».

Вопрос №3. Обязана ли организация, принимающая платежи пластиковыми картами выдавать чек ККМ?

Да. Безналичные расчеты не освобождают от выдачи чека. Если организация является плательщиком ЕНВД и осуществляет определенный законом перечень услуг, освобождающий от использования ККМ, то по требованию покупателя должен быть выписан товарный чек.

Вопрос №4. В какой день учитывается доход: в день оплаты картой или в день поступления средств на расчетный счет?

При ОСНО доход учитывается в момент совершения сделки пластиковой картой. А при УСНО – в день зачисления банком денежных средств организации на ее счет.

Вопрос №5. Отличается бухучет эквайринга, в зависимости от того как скоро поступили деньги на расчетный счет?

Да. Если деньги поступили в день оплаты, то 57 счет не используется. Если на следующий день или позднее, то обязательно используется 57 счет.

Оцените качество статьи. Мы хотим стать лучше для вас: Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните

Звонок в один клик

Налогообложение при ОСНО и УСН

Расходы, связанные с уплатой комиссии банку, относятся к прочим расходам либо могут входить в состав внереализационных расходов. Они уменьшают налогооблагаемую базу для расчета Налога на прибыль и не облагаются НДС.

| При ОСНО | НДС | Налог на прибыль |

| Налогооблагаемая база | Полная выручка, включая комиссию банку | Доход (полученная выручка за вычетом НДС) минус комиссия банку |

| Дата определения базы | Дата перехода товара клиенту в собственность | Дата перехода товара в собственность покупателю |

| При УСН | «Доходы» | «Доходы – расходы» |

| Налогооблагаемая база | в раздел «Доходы» включается вся выручка | Комиссия за эквайтинг включается в «Расходы» |

| Дата определения базы | Дата поступления средств на р/с | Дата поступления средств на р/с |

Как подключить эквайринг выгодно: подводные камни

Объем продаж. Вы подключаетесь к хорошему тарифу и, вдруг, оказывается, что в вашем случае условия меняются, так как ваш объем продаж меньше 300 000 в месяц. Оказывается есть еще и штрафы за снижение объема продаж. Чтобы не оказаться в подобной ситуации, как многие, обращайте внимание на все условия договора обслуживания. Существенную информацию вам могут и не озвучить.

Расходы на оборудование. Очень многие банки берут деньги за приобретение и установку терминалов или предоставляют их на условиях аренды. Если вам не озвучили условия предоставления оборудования, это не значит, что оно бесплатно, лучше уточнить. Если терминал предоставляется в аренду, то велика вероятность получить не новый терминал, поэтому лучше выяснить сразу, что делать, если он сломается.

Расчетный счет. Некоторые банки предоставляют услуги эквайринга только при наличии счета в их банке.

Подключение и сроки. Обращайте внимания на то, что после подачи заявки на подключение, она должна быть одобрена, не исключен факт, что ваша заявка может быть отклонена банком по своим причинам.Уточняйте сроки рассмотрения заявки и сроки подключения в случае положительного ответа.

Перечисление денег. Обращайте внимание на сроки перечисления денег на счет в договоре. Лучше все обговорить с консультантом заранее, чем потом удивляться, почему не сегодня, а в течение недели. Почитайте отзывы в интернете.

Платежные системы и платежи. Обратите внимание на то, чтобы поддерживалась работа с основными платежными системами. Сейчас все большую популярность набирают платежи смартфонами. Важно, чтобы была поддержка Pay Pass для бесконтактных платежей.

Вопросы обучения. Уточните, проводится ли обучение сотрудников и в какой форме, на бесплатной или платной основе, что для этого нужно.

Учитывая все эти пункты, можно подключить эквайринг для ИП на выгодных условиях. Также некоторые банки проводят стимулирующие акции, ктороые могут быть выгодны.

Возврат товара при эквайтинге

Если товар был приобретен за безналичный расчет, то при его возврате денежные средства должны поступить к покупателю обратно на карту. Документы, которые покупатель должен предоставить продавцу: (нажмите для раскрытия)

Обратиться с возвратом может только владелец карты. В заявление указывается : ФИО клиента, обстоятельства возврата (причина), сумма, данные чека, реквизиты карты. К нему прикладывается копия паспорта и оригинал чека. Если товар возвращен в день покупки и отчет с терминала еще не снят, то оплата за него отменяется кассиром с помощью специальной операции на терминале.

Пробивается чек ККМ на возврат, оформляется акт о возврате ф. КМ-3, в журнале кассира-операциониста в строке 15 отражается сумма возврата.

Если товар возвращен на следующий день или позднее, то возврат оформляется следующим образом:

- Продавцом составляется возвратная накладная и чек на возврат;

- Продавец отправляет в обслуживающий банк заявление покупателя с приложенными документами;

- Документы рассматриваются в банке в течение 3-х рабочих дней и передаются на исполнение;

- На следующий день банк-эквайер перечисляет деньги покупателя на общий счет банка, обслуживающего его карту.

- Поступление средств на карту покупателя зависит от политики его банка.

Проводки при возврате товара

- Дт62 – Кт90.1 –возвращенного товара;

- Дт90 – Кт68 – на сумму НДС по возвращенному товару;

- Дт90 – Кт41 – себестоимость возвращенного товара;

Учет возвращенного товара:

- Дт90 – Кт62 – возвращается товар;

- Дт62 – Кт57 – банком получено заявление на возврат от покупателя;

- Дт57 – Кт51 – возврат средств покупателю за минусом комиссии;

- Дт57 – Кт91 – возврат суммы комиссии.

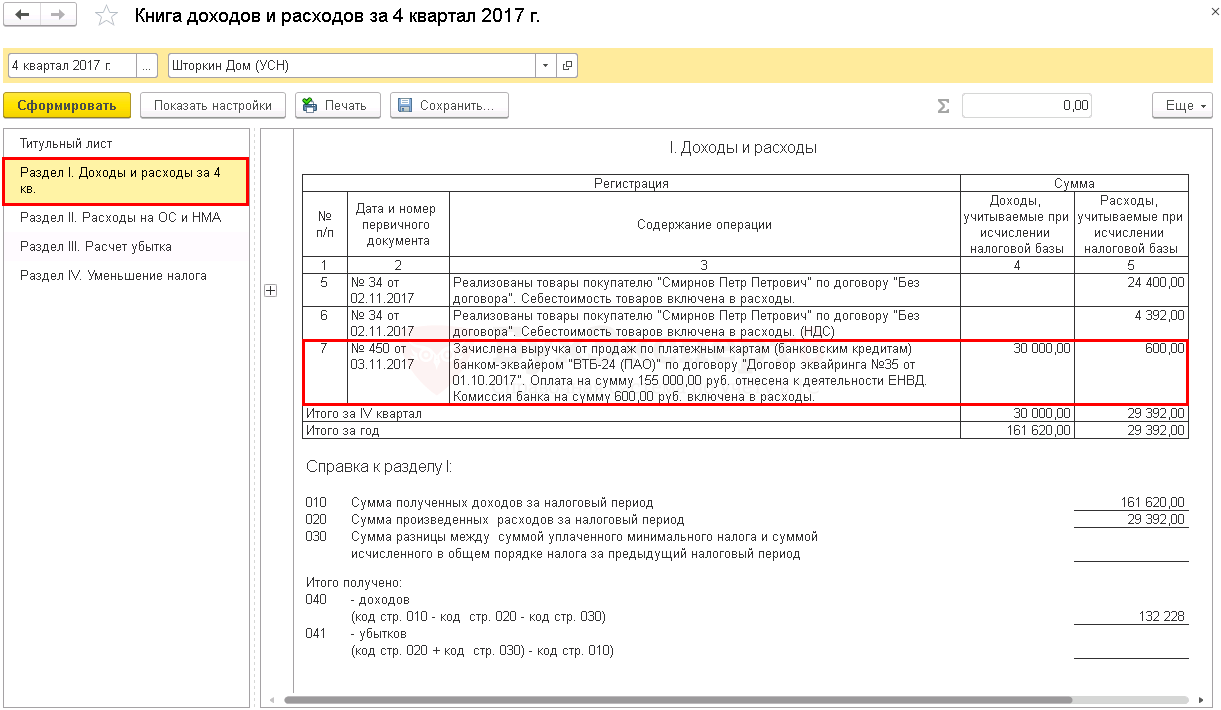

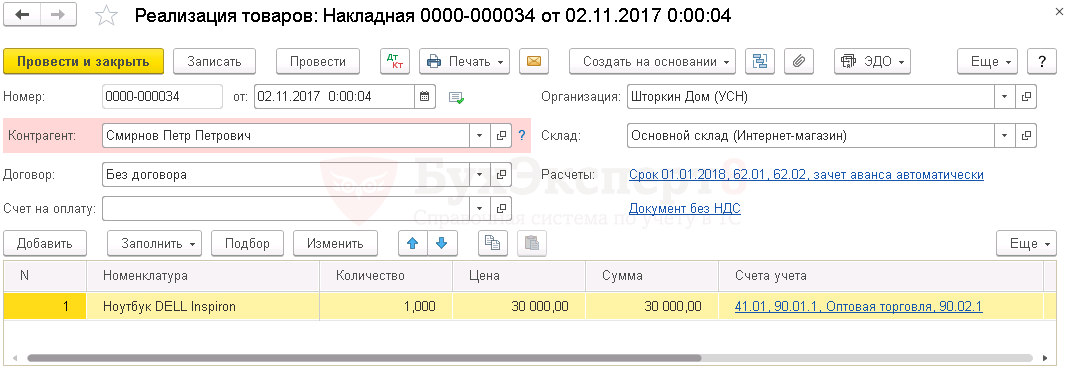

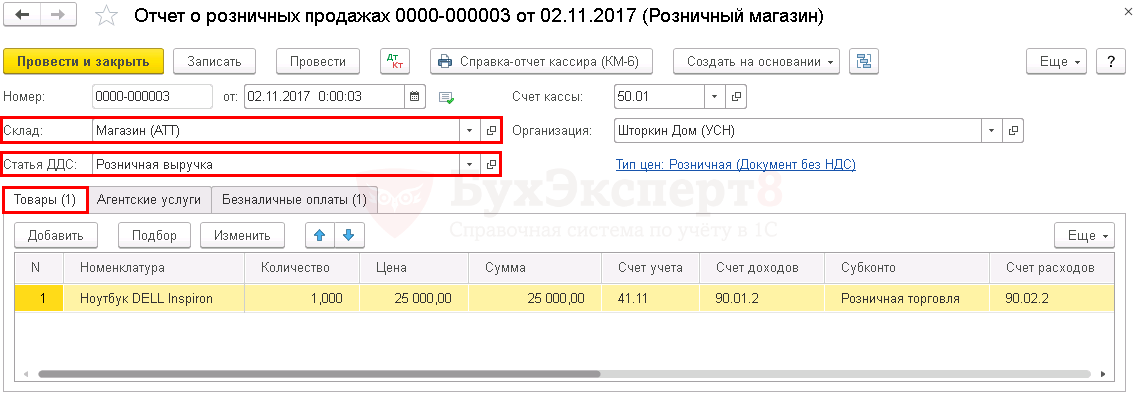

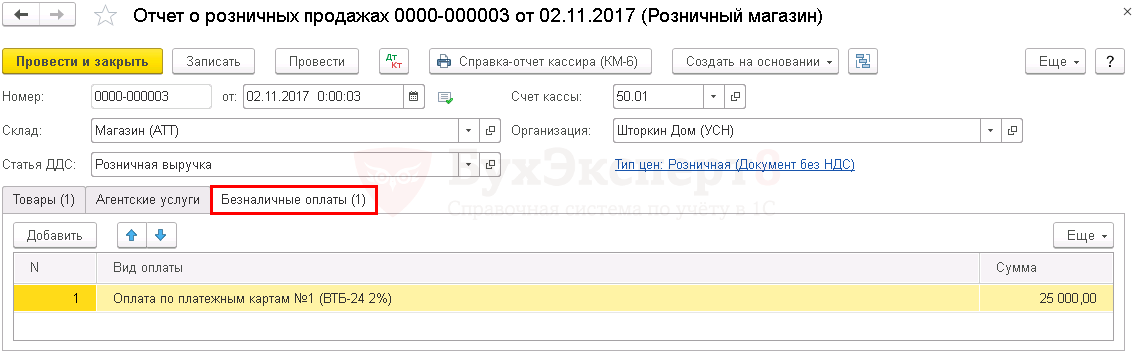

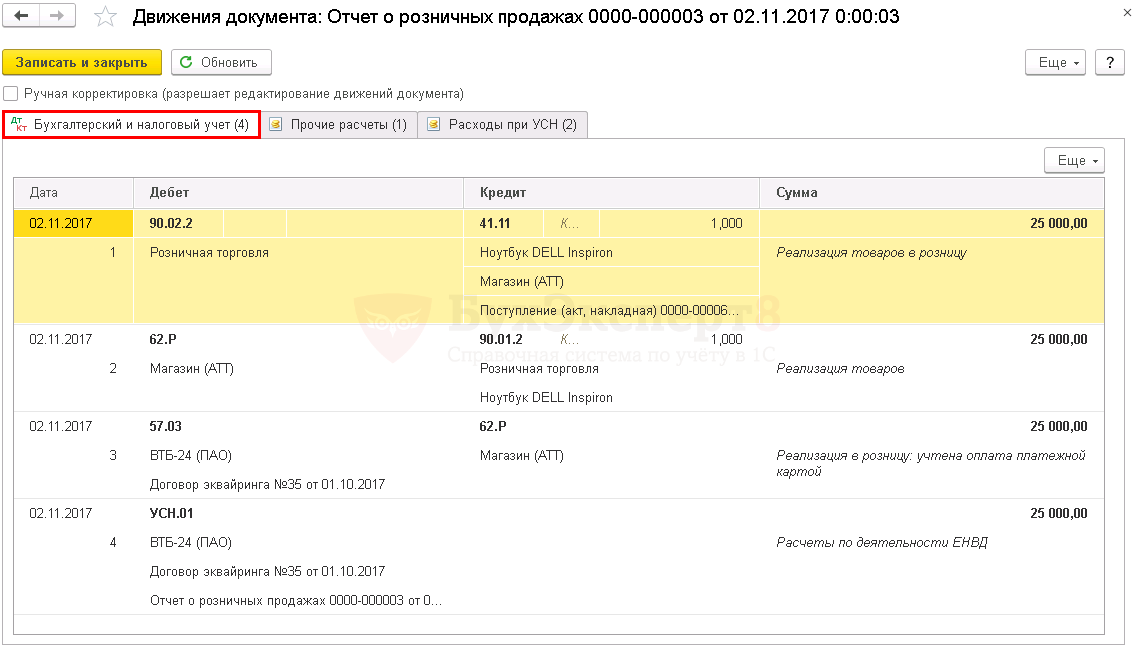

Реализация товаров в розницу (АТТ) по ЕНВД

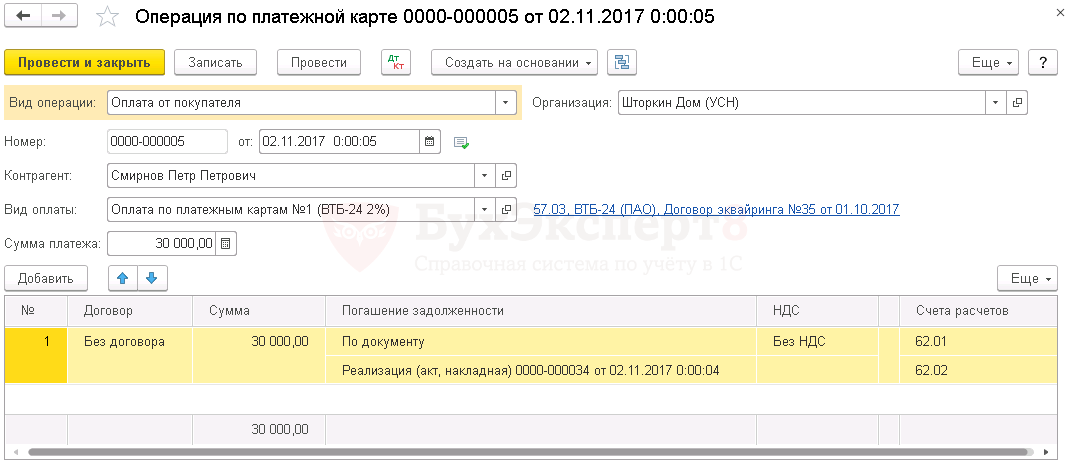

При продаже товара через АТТ реализация оформляется документом Отчет о розничных продажах вид операции Розничный магазин в разделе Продажи – Продажи – Отчеты о розничных продажах.

Рассмотрим особенности заполнения документа Операция по платежной карте по данному примеру.

В заголовке документа указывается:

- Склад – склад, с которого проводится реализация товара. Выбирается из справочника Склады, при реализации в розницу он должен иметь тип Розничный магазин;

- Тип цен – тип розничных цен, выбирается из справочника Типы цен номенклатуры. Цены выбранного типа будут автоматически подставляться при подборе номенклатуры в табличную часть документа Отчет о розничных продажах.

На вкладке Товары подбирается номенклатура, вводится цена и количество.

На вкладке Безналичные оплаты необходимо заполнить Вид оплаты и сумму, которую покупатель оплачивает картой. Вид оплаты выбирается из справочника Виды оплат.

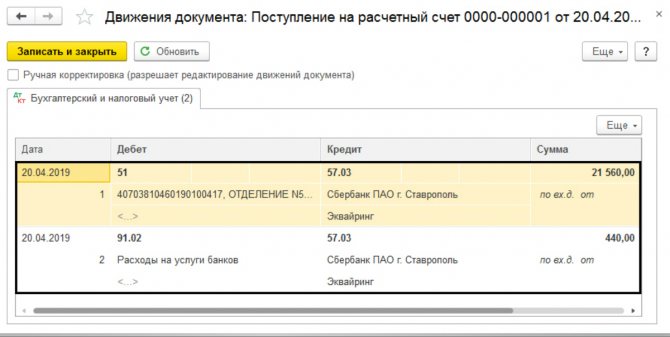

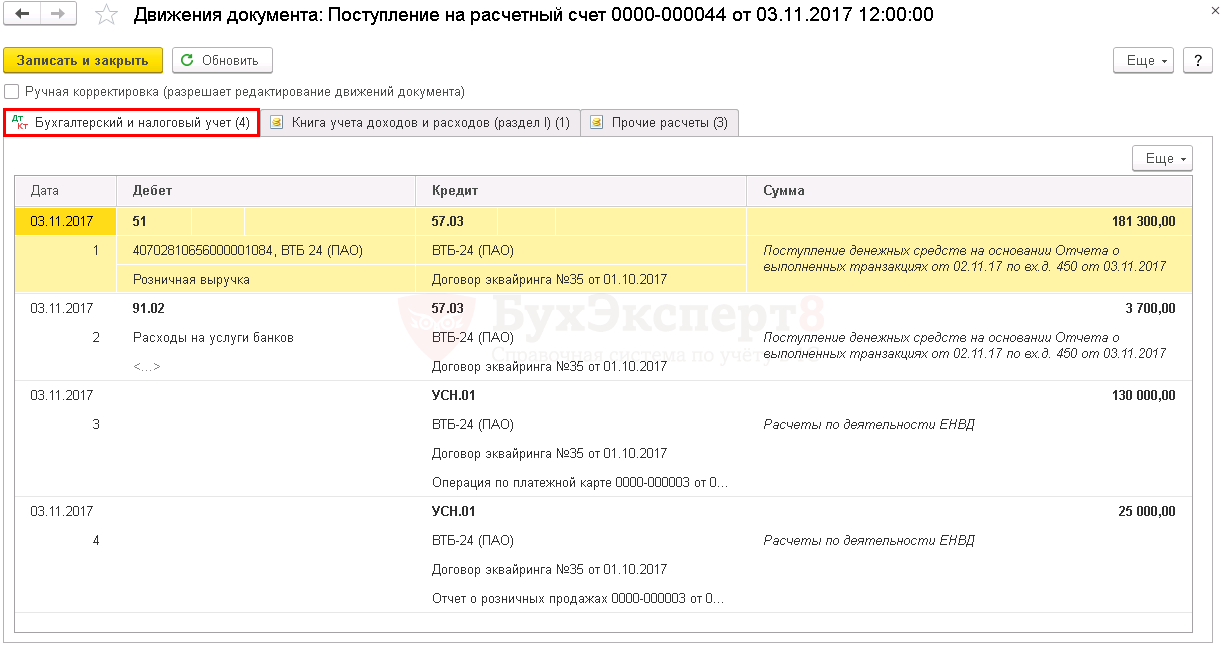

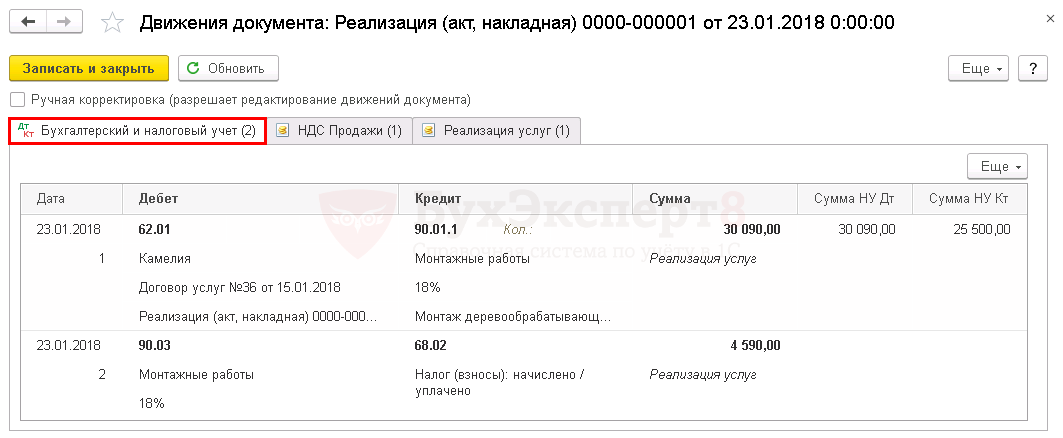

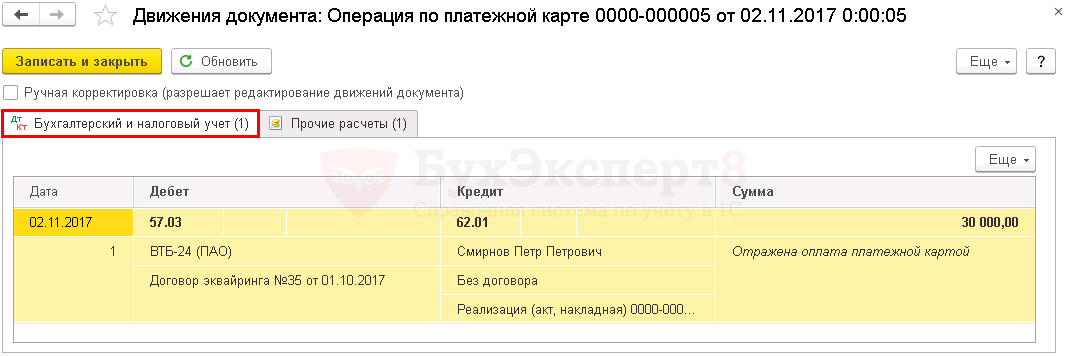

Проводки по документу

Отчетность и документы при эквайринге

Документы для осуществления эквайринга:

| Документы | Формы заполнения |

| Первичные документы | Кассовый чек, слип с терминала |

| Кассовые документы | Z-отчет |

| Отчетные документы | Журнал кассира-операциониста, электронный журнал с терминала, реестр по безналичным расчетам |

Ежедневно в конце рабочего дня должна осуществляться сверка итогов. Так же ежедневно нужно проверять, правильно ли разнесены суммы их Z-отчета на счета 50 и 57, сравниваются не только дневные поступления, но и нарастающий итог. Для определения верного разнесения комиссии банку ежедневно сравниваются обороты по кредиту 57 и дебету 91.

Если перечисления по картам осуществляются в тот же день, то счет 57 не должен иметь сальдо. Если перевод приходит на следующий день, то сальдо должно быть равно дебетовому обороту прошлого дня.

- ФЗ№ 161-ФЗ от 27.06.2011;

- Инструкция по применению Плана счетов;

- Налоговый Кодекс РФ

Итоги

Эквайринг позволяет осуществлять расчеты посредством банковских карт без участия наличных денег. Тем не менее применяющие эквайринг продавцы, включая интернет-эквайринг, должны использовать современные кассовые аппараты (онлайн-кассы), если по закону № 54-ФЗ у них существует обязанность применять в расчетах ККТ.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Типичные ошибки бухгалтера

- Отражение выручки в момент прихода денежных средств на расчетный счет, а не в момент передачи товара в собственность покупателю. Это искажает отчетность, особенно когда отплата картой и перечисление средств приходятся на разные отчетные периоды.

- Отражение выручки за минусом комиссии банку так же является ошибкой. Происходит занижение выручки от реализации и расходов, что приводит к искажению бухгалтерской и налоговой отчетности. При УСН такая ошибка занижает налогооблагаемую базу.

- Нарушениями являются продажа товара без использования ККТ, не отражение выручки по безналичным расчетам в журнале кассира-операциониста, в справке-отчете.

Схема приема платежей онлайн

Если разобраться в том, что это такое – интернет-эквайринг, можно прийти к выводу, что это полностью виртуальная услуга. Все операции проводятся дистанционно:

- Покупатель заходит на сайт интернет-магазина или в мобильное приложение, выбирает товары и кладет их в корзину, после чего приступает к оформлению заказа.

- В форме заказа покупатель указывает, что желает оплатить покупку банковской картой, после чего система автоматически отправляет его на страницу авторизации. Здесь он вводит реквизиты карты: ее номер, код CV2 с оборота, последний месяц действия, может требоваться введение имени и фамилии держателя карточки на латинице.

- Данные об операции направляются платежному провайдеру, который в свою очередь направляет запрос банку-эквайеру, предоставляющему услугу.

- Банк-эквайер направляет запрос банку-эмитенту, который обслуживает карту. На этом этапе проверяется возможность транзакции. Она может быть не проведена, если карточка заблокирована, на ней недостаточно средств и пр.

- Если с картой проблем нет, происходит процедура проверки. Сейчас практически всегда применяется технология 3-D Secure. Покупатель перенаправляется на страницу для введения пароля, который одновременно присылается ему на телефон, привязанный к карте. Если пароль введен верно, система дает «добро» на проведение операции.

- Магазин получает информацию об успешном приеме платежа, о чем он информирует покупателя.

Важно! Вся схема обработки платежа состоит из множества запросов между банками и провайдером, но для покупателя операция оплаты длиться несколько секунд. Все действия проводятся автоматически.

Часто банки предлагают предпринимателям интернет-эквайринг с расширенным функционалом. Полезной будет опция холдирования: банк не списывает средства с карты, а просто их замораживает. Это будет необходимо, если, например, магазину нужно проверить наличие товара на складе. Если его нет, средства без проблем размораживаются.

Источник: biznes-practic.ru