Как будут распределяться общепроизводственные и общехозяйственные расходы (25 и 26 счет) можно посмотреть в меню Главное — учетная политика — методы распределения косвенных расходов.

Тут помимо даты и организации указывается счет затрат и база распределения. Для каждой статьи затрат и подразделения можно указать свою базу из списка: по объему выпуска, по плановой себестоимости выпуска, по оплате труда, материальным затратам, выручки, прямым затратам, отдельным статьям прямых затрат или не распределять.

В нашем примере для 25 счета указана база распределения прямые затраты. Это означает, что остаток по 25 счету будет закрываться на 20 пропорционально прямым затратам.

Для того, чтобы 25 счет закрылся: на 20 счете обязательно должны быть затраты в этом месяце по тем же подразделениям, которые есть и на 25 счете.

Для анализа сформируем оборотно — сальдовую ведомость по счету 20 и проверим затраты по подразделениям.

Есть затрата (Дт 20 — 52 000) по «Основному подразделению».

Не закрываются счета 20 и 25 в 1С 8.3 — что делать?

Для закрытия 25 счета на нём так же должна быть затрата по «Основному подразделению».

Сформируем оборотно — сальдовую ведомость по счету 25. Видим что затраты есть только по «вспомогательному подразделению».

Поэтому 25 счет у нас не закрывается, на что и «ругается программа».

Щелкаем по цифрам и смотрим карточку счета в которой видно проблемные документы.

Заходим внутрь, в данном примере «требование накладная» и указываем правильное подразделение. После этого счет 25 закроется.

Источник: 1c-o.ru

Почему не закрывается 91 счет при закрытии месяца

Если при операции «Закрытие месяца» не закрываются 90 и 91 счета, то вероятно — незаполненная аналитика в проводках по этим счетам. Необходимо проверить по бухгалтерским отчетам (например, оборотно-сальдовая ведомость по счету 90.1) –строки с пустым субконто.

- Если при закрытии месяца не закрываются 90 и 91 счета, то возможно это связано с отсутствием аналитики в проводках по этим счетам.

- Для закрытия затратных счетов на окончание месяца необходимо провести соответствующую регламентированную операцию.

- В конце года компания обязана закрыть счета 90, 91 и 99.

- Для закрытия счета 91 в конце года необходимо провести две проводки: с дебета 91.1 на кредит 91.9 и с дебета 91.9 на кредит 91.2.

- Для закрытия счетов 90 и 91 в 1С используются специальные субсчета 90.09 и 91.09.

- Перед закрытием месяца в 1С необходимо проверить последовательность операций.

- Обработка «Помощник закрытия месяца» в 1С включает расчет и формирование Регламентных документов для любой Учетной политики и прочих операций.

- Для закрытия 91 счета в конце месяца используется проводка с дебета 91.09 на кредит 99 или с дебета 99 на кредит 91.09 в зависимости от сальдо.

- Незаполненная аналитика в проводках по счетам 90 и 91 может быть причиной их незакрытия при закрытии месяца. Необходимо проверить бухгалтерские отчеты.

- Какие счета должны быть закрыты при закрытии месяца

- Когда закрывается 91 счет

- Как закрыть 91 счет в конце года

- Как закрыть счет 91 в 1с

- Как проверить правильность закрытия месяца в 1С

- Что происходит при закрытии месяца в 1С

- Как списывается 91 счет

- Почему не закрывается 90 и 91 счет

- Как работает 91 счет

- Когда закрываются счета 90 и 91

- Как закрывается счет 91 09

- Можно ли списать материалы на 91 счет

- Как в 1с Бухгалтерия закрыть период

- Где в балансе отражается счет 91

- Как закрыть счет 90.09 в конце года

- Какие счета в конце месяца не должны иметь сальдо выбрать все варианты

- Как происходит закрытие месяца

- Сколько по времени занимает закрытие счета

- Какие счета должны быть закрыты

- Какие счета надо закрывать в бухучете

- Почему при закрытии месяца не закрывается 26 счет

- Почему при закрытии месяца не закрывается 20 счет

Какие счета должны быть закрыты при закрытии месяца

Закрытие затратных счетов на окончание месяца

Закрытие 26 счета в 1С: Бухгалтерии 8

Закрытие 25 счета, а также 20, 23 и 26, реализуется посредством соответствующей регламентированной операции, которая находится в разделе «Операции/Закрытие периода/Закрытие месяца» или «Операции/Закрытие периода/Регламентные операции».

Когда закрывается 91 счет

В рамках реформации баланса компания обязана закрыть в конце года счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки».

Как закрыть 91 счет в конце года

Закрытие 91 счета осуществляется проводками:

- С дебета 91.1 переносится в кредит 91.9 — закрывается доходный счет.

- В дебет 91.9 переносится кредитовый остаток 91.2 — обнуляется расходная часть счета.

Как закрыть счет 91 в 1с

90 и 91 счет закрываются при помощи проводки по специально предназначенным для этого субсчетам 90.09 и 91.09. Если у нас на 90 или 91 счете кредитовый остаток, то делается проводка по дебету 90.09 (91.09) в кредит 99 счета на сумму остатка. Если остаток дебетовый, то наоборот — с кредита 90.09 (91.09) в дебет 99.

Как проверить правильность закрытия месяца в 1С

Перед закрытием месяца в 1С необходимо проверить, чтобы все операции были оформлены последовательно. Об этом говорит ссылка Перепроведение документов. Если она серо-голубая, то необходимо восстановить последовательность операций. Если она зеленая, то последовательность восстановлена, можно закрывать месяц.

Что происходит при закрытии месяца в 1С

Общий механизм и смысл закрытия месяца

В целом, обработка «Помощник закрытия месяца» в 1С подразумевает расчет и формирование Регламентных документов, касающихся любой Учетной политики (в том числе и совмещенных), а также зарплаты и прочих операций.

Как списывается 91 счет

91 на конец месяца при корректном учете не имеет сальдо ни по дебету, ни по кредиту. Обобщим проводки, как закрывается 91 счет в конце месяца: положительное сальдо (поступления больше расходов) — Дт 91.09 Кт 99; отрицательное сальдо (расходы больше доходов) — Дт 99 Кт 91.09.

Почему не закрывается 90 и 91 счет

Если при операции «Закрытие месяца» не закрываются 90 и 91 счета, то вероятно — незаполненная аналитика в проводках по этим счетам. Необходимо проверить по бухгалтерским отчетам (например, оборотно-сальдовая ведомость по счету 90.1) –строки с пустым субконто.

Как работает 91 счет

Счет 91 — активный или пассивный

По кредиту 91 счета в течение месяца отражают доход от прочих источников, а по дебету — прочие расходы. В конце месяца обороты по дебету и кредиту сопоставляют, из большего вычитают меньший и получают результат.

Когда закрываются счета 90 и 91

Закрытие счетов 90 и 91 в конце года: проводки

31 декабря каждого года, после выявления финансового результата от обычных видов деятельности и прочих операций, необходимо обнулить субсчета к счетам 90 «Продажи» и 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н).

Как закрывается счет 91 09

Остаток по субсчету 91.09 формируется путем сворачивания дебетового остатка по счету 91.02 «Прочие расходы» и кредитового остатка по счету 91.01 «Прочие доходы». По итогам месяца сальдо, полученное по субсчету 91.09, списывается на счет 99, определяя тем самым финансовый результат отчетного периода.

Можно ли списать материалы на 91 счет

В бухгалтерском учете для отражения подобных затрат используете счет 20 «Основное производство», применять для этих целей 91 счет нет никаких оснований. Компания вправе списать расходы в периоде получения накладной на материалы (письмо Минфина России от 17.10.13 № 03-03-06/1/43299).

Как в 1с Бухгалтерия закрыть период

3.0. Операции, необходимые для закрытия периода, можно найти в меню «Операции» — «Закрытие месяца» — «Выполнить операции». Виды и состав регламентных операций зависят от настроек учётной политики, вида деятельности организации и системы налогообложения. При процедуре закрытия месяца в программе 1С:Бухгалтерия 8 ред.

Где в балансе отражается счет 91

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации прочих доходов и расходов (операционных, внереализационных) отчетного периода, кроме чрезвычайных доходов и расходов.СЧЕТ 91 «ПРОЧИЕ ДОХОДЫ И РАСХОДЫ»

Списание сальдо прочих доходов и расходов (в конце месяца, квартала)

Как закрыть счет 90.09 в конце года

По 90.09 обороты по счету не равны, после перепроведения не закрылись, по 44 остатка нет. Ответ: Счет 90-9 не должен закрываться по итогам квартала. Записи по субсчету 90-9 выполняются нарастающим итогом с начала года. В течение года эти субсчета не закрываются.

Какие счета в конце месяца не должны иметь сальдо выбрать все варианты

Синтетические счета (свернутые) 90 и 91 на конец месяца остатка иметь не должны.

Как происходит закрытие месяца

Закрытие месяца для УСН состоит из пяти этапов:

- 0 этап. Перепроведение документов за месяц

- 1 этап. Признание расходов организации

- 2 этап. Расчеты долей и списания косвенных расходов

- 3 этап. Расчет затрат на производство и торговую деятельность

- 4 этап. Закрытие счетов и расчет налога на прибыль

Сколько по времени занимает закрытие счета

Сроки закрытия расчетных счетов

По закону, банк должен закрыть банковский счет в течение семи дней после поступления заявления от владельца.

Какие счета должны быть закрыты

Закрытие счетов 90 и 91 в конце года: проводки

31 декабря каждого года, после выявления финансового результата от обычных видов деятельности и прочих операций, необходимо обнулить субсчета к счетам 90 «Продажи» и 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н).

Какие счета надо закрывать в бухучете

Счета, у которых на конец отчетного периода не должно быть остатков, сальдо отсутствует. Это счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 40 «Выпуск продукции (услуг)», 94 «Недостачи и потери от порчи ценностей».

Почему при закрытии месяца не закрывается 26 счет

Если в методе распределения выбрана база распределения «Выручка», а за отчетный период в вашей организации не было продаж, то счет 26 также не закроется. Для решения проблемы поменяйте базу распределения общехозяйственных расходов. Например на «Выпуск продукции».

Почему при закрытии месяца не закрывается 20 счет

20 счет не закрывается, когда в отражении реализации услуг документом Реализация товаров и услуг на закладке Услуги не заполнена колонка Субконто. Чтобы проверить заполнена ли колонка Субконто необходимо просмотреть записи регистра накопления Реализация услуг и проверить заполнена ли колонка Номенклатурная группа.

18.04.2023 Почему не закрывается 91 счет при закрытии месяца

Стандартный бухгалтерский учет ведется на основе двойной записи, при которой каждая операция отражается в двух строках. В рамках этой методики все счета делятся на классы, каждый из которых отражает определенный тип операций. Особое место в бухгалтерском учете занимают такие счета, как 90 и 91, которые необходимо закрывать при закрытии каждого месяца.

При закрытии месяца, компания должна закрыть все затратные счета, а также счета 25, 20, 23 и 26. Для этого используется соответствующая регламентированная операция, которая находится в разделе «Операции/Закрытие периода/Закрытие месяца» или «Операции/Закрытие периода/Регламентные операции».

Однако, закрытие счетов 90 и 91 может вызвать трудности, если в проводках по этим счетам не заполнены все необходимые аналитические данные. В таком случае, компания должна запустить оборотно-сальдовую ведомость по счету 90.1 и проверить строки с пустым субконто.

Кроме того, следует учитывать, что компания обязана закрыть в конце года счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки». Для закрытия счета 91 используются следующие проводки: с дебета 91.1 переносится в кредит 91.9 — закрывается доходный счет, а в дебет 91.9 переносится кредитовый остаток 91.2 — обнуляется расходная часть счета.

В 1С компания может закрыть 90 и 91 счета при помощи проводки по специально предназначенным для этого субсчетам 90.09 и 91.09. Если на 90 или 91 счете имеется кредитовый остаток, то делается проводка по дебету 90.09 (91.09) в кредит 99 счета на сумму остатка. Если остаток дебетовый, то наоборот — с кредита 90.09 (91.09) в дебет 99.

Перед закрытием месяца в 1С необходимо проверить, чтобы все операции были оформлены последовательно. Если ссылка «Перепроведение документов» серо-голубая, то необходимо восстановить последовательность операций. Если она зеленая, то последовательность восстановлена, можно закрывать месяц.

Важно отметить, что счет 91 на конец месяца при корректном учете не имеет сальдо ни по дебету, ни по кредиту. При закрытии месяца проводятся следующие операции: положительное сальдо (поступления больше расходов) — Дт 91.09 Кт 99; отрицательное сальдо (расходы больше доходов) — Дт 99 Кт 91.09.

Таким образом, возможные проблемы при закрытии месяца связаны с незаполненной аналитикой в проводках по счетам 90 и 91. Однако, при правильной организации бухгалтерского учета и соблюдении необходимой последовательности операций, закрытие месяца должно проходить без проблем.

Источник: svyazin.ru

Счет 26 в бухгалтерском учете

Счет 26 в бухгалтерском учете предприятия собирает затраты по общехозяйственным нуждам. Закрытие сч. 26 в связи с введением ФСБУ 5/2019 имеет свои особенности, которые также зависят от вида деятельности компании.

Расходы, учитываемые на сч. 26

Сч. 26 утвержден Приказом Минфина РФ № 94н от 31.10.2000 , носит название «Общехозяйственные расходы».

На сч. 26 учитывают издержки компании, не связанные напрямую с производственным процессом, например:

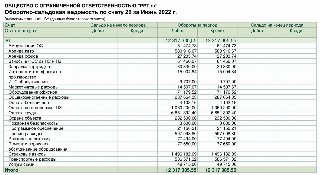

Для примера — оборотно-сальдовая ведомость по сч. 26 за июнь 2022 года ООО «PPT.ru», в которой оборот счета 26 за период показывает сумму произведенных общехозяйственных расходов (12 317 305,55 рублей).

Аналитические данные ведутся в разрезе статей затрат (амортизация, аренда, заправка картриджа, оплата труда, охрана и т. д.). Сальдо на начало и конец периода по сч. 26 отсутствует. По дебету в оборотах за период собирают затраты со счетов учета производственных запасов, расчетов с работниками по заработной плате и т. д., кредит 26 счета показывает сумму, которая была отнесена на управленческие издержки производственного предприятия.

Проводки по сч. 26

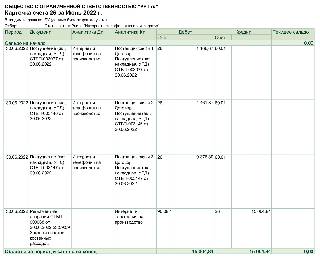

Рассмотрим на примере: за июнь 2022 года ООО «PPT.ru» оказали услуги связи три поставщика, затраты составили 15 004,84 руб., в конце месяца программа провела регламентную операцию и закрыла счет косвенных затрат (проводка Дт 90 Кт 26 означает отнесение на себестоимость продаж, например, на сч. 90.08 «Управленческие расходы», метод директ-костинг).

Вот что означает проводка Дт 26 Кт 10 — отпуск материалов на общехозяйственные нужды, например, замена распределительной коробки в офисном помещении. Со сч. 10 бухгалтер спишет распределительную коробку.

Данная проводка Дт 26 Кт 02 означает отражение амортизации в издержках (например, амортизация дорогостоящего принтера, который числится в основных средствах, но прямо не относится к затратам производства, менеджеры предприятия печатают на нем документы покупателям).

Если часть нужд вспомогательного хозяйства связаны с общехозяйственным обслуживанием, то используйте проводку Дт 26 Кт 23 (сч. 23 «Вспомогательное производство»). Оно обеспечивает бесперебойную работу основного производства (например, ремонтные, транспортные, складские хозяйства и т. д.).

На вопрос, что означает проводка Дт 26 Кт 51, ответим: такая операция невозможна. Сч. 51 корреспондирует со счетами расчетов с покупателями, поставщиками, финансовыми вложениями, кредитами и займами, прочими расходами и доходами и т. д. Правильно сначала отнести расходы, например, на сч. 60 и уже после списать на сч. 26 (Дт 26 Кт 60).

Закрытие сч. 26

Ответим на вопрос на какой счет закрывается 26 счет в конце месяца: зависит от вида деятельности компании.

Расходы, которые не связаны с производством продукции, в себестоимость производства не включаются. Это правило действует с 2021 года с введением ФСБУ 5/2019 «Запасы». В п. 26 ФСБУ 5/2019 прописано, что не включается в себестоимость: среди перечня — управленческие расходы (за исключением случае, когда они непосредственно связаны с производством продукции). С 2021 года на счете 26 учитывают только управленческие затраты, поэтому они по итогам месяца закрываются в дебет сч. 90.08.

Но особенности учета на сч. 26 имеются. Если организация осуществляет деятельность, не связанную с производственным процессом (комиссионеры, брокеры, дилеры и т. д.) и не использует в учете сч. 20, затраты собираются на сч. 26 и впоследствии списываются на себестоимость (сч.

90.02).

Используйте проводки по закрытию 26 счета вручную: Дт 90.08 Кт 26 — если ваша деятельность связана с производством, а на сч. 26 вы собираете общехозяйственные затраты; Дт 90.02 Кт 26 — если оказываете услуги непроизводственного характера (аренда, комиссия и т. д.).

2022-07-07 08:51:56

Обобщу: характеристика счета 26 — собирайте расходы, связанные с арендой, обслуживанием офисной техники, оплату труда управленческого персонала, а также страховые взносы, сервисное обслуживание, амортизацию основных средств непроизводственного назначения и т. д. Все, что не относится к прочим расходам предприятия и к производству. Для торговой деятельности используйте сч. 44.

Источник: ppt.ru