Предприниматели и организации на УСН обязаны заполнять КУДиР — главный документ по налоговому учету. При проверках инспекторы требуют книгу и штрафуют за ошибки в ней. Расскажем о популярных ошибках в КУДиР и их корректировке.

В этой статье:

- Что такое КУДиР простыми словами

- Как вести КУДиР

- Как заполнить КУДиР на УСН «доходы»

- Как заполнить КУДиР на УСН «доходы минус расходы»

- Какие ошибки чаще всего допускают в КУДиР

Учет, налоги, зарплата на УСН

Вносите доходы и расходы в Контур.Бухгалтерию, а система сама сформирует КУДиР и декларацию по всем правилам.

Что такое КУДиР простыми словами

На каждый налоговый период (календарный год) предприниматель или компания заводят новую книгу учета доходов и расходов. В в нее вносят полученные и потраченные суммы. Каждую операцию нумеруют сквозным порядком начиная с начала года и прописывают реквизиты первичных документов, которые подтверждают совершение операции.

Выплата зарплаты не попадает в КУДИР

По книге учета можно рассчитать налог и заполнить налоговую декларацию. А если у инспекторов ФНС при камеральной проверке появятся сомнения в правильности рассчитанного налога, они могут по КУДиР провести более тщательную проверку.

Форма книги для компаний и ИП на упрощенке приведена в 1 приложении к приказу Минфина от 22.10.12 № 135н, а во 2 приложении к приказу подробно прописан порядок заполнения КУДиР.

Как вести КУДиР

Вести книгу можно в электронном виде или на бумаге и в каждом случае заполнять ее вручную или автоматически с помощью бухгалтерского сервиса.

Ведение КУДиР на бумаге

Сегодня это редкий вариант работы с книгой учета, но все же реалистичный. Перед началом года в специализированных магазинах можно купить готовую пустую КУДиР: ее страницы уже пронумерованы, книга прошита. Предпринимателю или бухгалтеру нужно только аккуратно заполнять ее в течение года, нумеруя операции и корректно проставляя реквизиты первичных документов.

Другой способ вести книгу на бумаге — распечатывать листы нужных разделов и заполнять их по мере поступления или расходования средств. Тогда в конце налогового периода листы нужно собрать в хронологическом порядке, пронумеровать их, прошить и подписать книгу.

Ведение КУДиР в электронном виде

Вести книгу можно на компьютере, скачав нужные бланки в формате Excel или PDF. Процесс мало чем будет отличаться от ручного заполнения книги — разве что исправлять ошибки в этом случае легче. По итогам года книгу нужно будет распечатать, позаботившись о нумерации страниц, затем прошить ее и подписать. Четких правил о печати КУДиР нет, но чаще всего таблицы печатают на одной стороне листа.

Самый удобный и «безболезненный» способ вести КУДиР — работать в бухгалтерском учетном сервисе: в течение года налогоплательщик аккуратно ведет учет, вносит в систему доходы и расходы, платит зарплату, загружает банковскую выписку. По завершении года сервис сам сформирует КУДиР по всем правилам, пронумерует операции, подтянет в соответствующие поля реквизиты первички. Книгу останется распечатать, прошить, подписать. Ошибок в такой книге не будет, если их нет в налоговом учете.

Почему НЕ заполняется ведомость на выплату зарплаты

Патент в удобном веб‑сервисе

Работайте на патенте или совмещайте патент с УСН в Контур.Бухгалтерии. Указывайте доходы и расходы, загружайте банковскую выписку, а сервис поможет с остальным.

Заверение КУДиР в налоговой

Несколько лет назад упрощенцы должны были заверять КУДиР в налоговой перед отправкой на хранение. Теперь эта норма не действует — только книги учета при ОСНО и ЕСХН по-прежнему заверяют в ФНС: бумажную — до начала ведения, распечатанную — по итогам года.

После печати, шнуровки, подписания книги ее хранят в архиве предприятия не менее 5 лет начиная с года, следующего за годом ведения книги. Налоговая может запросить КУДиР при проверках, поэтому лучше содержать документ в порядке.

Порядок заполнения книги: пошаговая инструкция

Шаг 1. В зависимости от того, как вы будете вести кудир, в начале нового отчетного периода подготовьтесь к процессу: купите готовую КУДиР, либо распечатайте бланки книги, либо скачайте бланки для заполнения на компьютере, либо просто работайте в бухгалтерском сервисе, который по итогам года сам создаст книгу учета.

Шаг 2. По мере появления доходов и расходов отражайте их в нужных разделах книги строго в хронологическом порядке согласно первичным документам, применяя сквозную нумерацию.

Шаг 3. Если в рукописной КУДиР появляется ошибка, ее нельзя замарывать. Верный способ исправить ошибку: зачеркнуть некорректные данные, чтобы их можно было прочитать, рядом внести верную запись, написать «Исправленному верить» и проставить рядом дату, подпись ответственного за исправление лица и печать (если есть).

Шаг 4. По окончании календарного года завершить работу с книгой: если ее вели на бумаге — пронумеровать листы, прошить и подписать книгу. Если вели на компьютере — распечатать с нумерацией, прошить и подписать. Если книга автоматически составляется в учетном сервисе — распечатать ее с нумерацией, тоже прошить и подписать.

Шаг 5. Хранить книгу в архиве предприятия 5 лет с момента окончания работы с нею.

Контур.Бухгалтерия — удобный сервис для УСН

Авторасчет налогов, зарплаты, взносов. Сервис сам заполнит платежки, КУДиР, декларацию и отчеты для отправки онлайн.

Как заполнить КУДиР на УСН «доходы»

Для расчета налога на УСН «доходы» налогоплательщик суммирует всю выручку за налоговый период и умножает сумму на налоговую ставку. Это значит, в КУДиР важно вносить только сведения о доходах. На УСН такой учет доходов ведется кассовым методом: доход фиксируется на момент поступления денег в кассу или на расчетный счет.

Кроме титульного листа плательщики УСН «доходы» заполняют в книге учета три раздела: I, IV, V.

Раздел I

В первый раздел вносят сведения по выручке, отражая только те доходы, которые включают в облагаемую базу по налогу. Например, сюда не относится вклад в уставный капитал или полученный кредит — такие суммы в КУДиР вносить не нужно.

| 15 | п/п от 17.01.2023 №5 | Выручка по накладной №4 от 17.01.2023 (дог. №2 от 10.01.2023) | 150 000 = |

| 16 | п/п от 19.01.023 №6 | Авансовый платеж от покупателя (дог. №3 от 12.01.2023) | 80 000 = |

Графу 5 на УСН «доходы» не заполняют. Исключение — субсидии на поддержку малых предприятий и создание дополнительных рабочих мест, расходы по ним нужно указать. Справку к первому разделу тоже заполнять не нужно. В конце квартала прописывают итоговую выручку за квартал и за период с начала года нарастающим итогом.

Раздел IV

В этот раздел вносят суммы, на которые можно уменьшить налог согласно п.3.1 ст. 346.21 НК РФ: страховые взносы, больничные сотрудников за счет работодателя и платежи за добровольное страхование. Предприятие на УСН «доходы» может сократить авансы по налогу и сам налог на эти суммы до 50 %, а ИП без сотрудников может уменьшать налог до 100 %.

Раздел V

Московские налогоплательщики, которые платят торговый сбор, в этом разделе указывают сумму торгового сбора, на которую можно уменьшить единый налог.

Сервис сам рассчитает авансы и налоги

Контур.Бухгалтерия рассчитает суммы на основе данных учета, подготовит платежки и отчеты, напомнит об уплате и отправке.

Как заполнить КУДиР на УСН «доходы минус расходы»

При объекте налогообложения «доходы минус расходы» налогоплательщик рассчитывает сумму доходов и сумму расходов за налоговый период. Разницу между ними умножает на налоговую ставку. Это значит, в книгу учета заносят выручку и затраты, тоже применяя кассовый метод: доход или расход фиксируется на дату, когда деньги пришли на счет (в кассу) или были потрачены.

Кроме титульника налогоплательщики на УСН «доходы минус расходы» заполняют разделы I, II и III.

Раздел I

Здесь отражают доходы и расходы, из которых складывается налогооблагаемая база. Например, аналогично «доходному» УСН, в разделе не нужно указывать поступившие на счет суммы кредитов или займов. Из расходов не указывают затраты договорные санкции или потери от брака и прочие затраты, которые не входят в закрытый перечень ст. 346.16 НК РФ.

| 18 | п/п от 18.01.2023 №7 | Выручка по накладной №6 от 18.01.2023 (дог. №2 от 10.01.2023) | 180 000 = |

| 16 | п/п от 19.01.023 №8 | Оплата товара по накладной №7 от 19.01.2023 (дог. №3 от 13.01.2023) | 120 000 = |

Справку к первому разделу заполняют по итогам года и не вносят отрицательные значения по облагаемой базе (строка 040) и убыткам (строка 041).

Раздел II

Этот раздел заполняют только при покупке или создании основных средств или нематериальных активов. В таблицу вносят сведения о каждом новом объекте и отмечают, какая часть стоимости уже учтена в расходах прежде, какую часть учитывают в нынешнем налоговом периоде и какую учтут в будущем.

Раздел III

Раздел заполняют, только если с прошлый периодов на нынешний перенесли убытки. Такой перенос можно делать в течение 10 лет частями или полностью. Если убытки возникали в нескольких периодах, их переносят в порядке их возникновения (п. 7 ст. 346.18 НК РФ).

Автоматическое заполнение КУДиР

Ведите учет, платите зарплату, принимайте банковскую выписку и вносите данные о доходах и расходах в Контур.Бухгалтерии. Сервис сам заполнит КУДиР, декларацию и другие отчеты.

Какие ошибки чаще всего допускают в КУДиР

Самые простые ошибки в книге учета — это случайные ошибки по невнимательности: скажем, бухгалтер указал неверную сумму или реквизиты другого первичного документа.

Если вы нашли такую ошибку в распечатанной и заверенной книге, ее нужно исправить рекомендованным способом: одной чертой перечеркните некорректное значение, рядом впишите верное, добавьте приписку «Исправленному верить», поставьте ФИО ответственного лица, дату, подпись и печать, если есть. Скорее всего придется пересчитать значения по итогам квартала и налогового периода.

Если ошибку нашли в КУДиР, которую ведут в электронном виде и еще не распечатали, исправить ее будет просто. Если же вы работаете в бухгалтерском сервисе и обнаружили ошибки в учете доходов и расходов прошлых периодов, то после исправления этих ошибок можно заново распечатать КУДиР или внести исправление в бумажный вариант рекомендованным способом.

Важно! При возврате товара исправлять строки в КУДиР не нужно, достаточно внести новые корректирующие записи.

Приведем несколько «популярных» ошибок, которые часто допускают при ручном заполнении КУДиР:

- Дважды отражен один и тот же доход при получении оплаты по эквайрингу: сначала его вносят по кассовому отчету, затем — по банковской выписке.

- Сумму расхода и относящийся к ней НДС указывают в одной строке, хотя их надо разводить в разные строки.

- В книгу попадают доходы, которые не входят в облагаемую базу: например, личные средства предпринимателя, которые он внес на счет или возврат излишне уплаченных сумм налога.

- В расходах учтены затраты, которых нет в закрытом перечне из ст. 346.16 НК РФ — например, штрафы и пени по налогам.

- Страховые взносы учтены по завышенной ставке, если малое предприятие имеет право на пониженную ставку взносов.

Итак, исправлять ошибки в КУДиР можно, каким бы способом ни велась книга. В бумажном варианте исправление вносится по общей рекомендации для бухгалтерских документов: перечеркивание одной чертой, внесение верной информации, надпись на полях «Исправленному верить», заверенная подписью ответственного лица и печатью с указанием даты. Но самый простой способ исправлять ошибки — аккуратно вести учет доходов и расходов в бухгалтерском сервисе и создавать КУДиР автоматически по итогам года.

Учет, налоги, зарплата на УСН

Вносите доходы и расходы в Контур.Бухгалтерию, а система сама сформирует КУДиР и декларацию по всем правилам.

Источник: kontur.ru

Почему в ведомость на выплату через банк (кассу) не попадает автоматически сотрудник?

Причин, почему сотрудник автоматически не попадает в ведомость на выплату через банк (кассу), может быть несколько.

Рассмотрим самые распространенные:

1. В карточке сотрудника указан способ выплаты, отличный от вида ведомости (банк или касса).

В карточке сотрудника указано, что выплата наличными, а вы создаете ведомость для выплаты через банк. В таком случае необходимо изменить способ выплаты в карточке сотрудника или вручную “подтянуть” его в ведомость в банк.

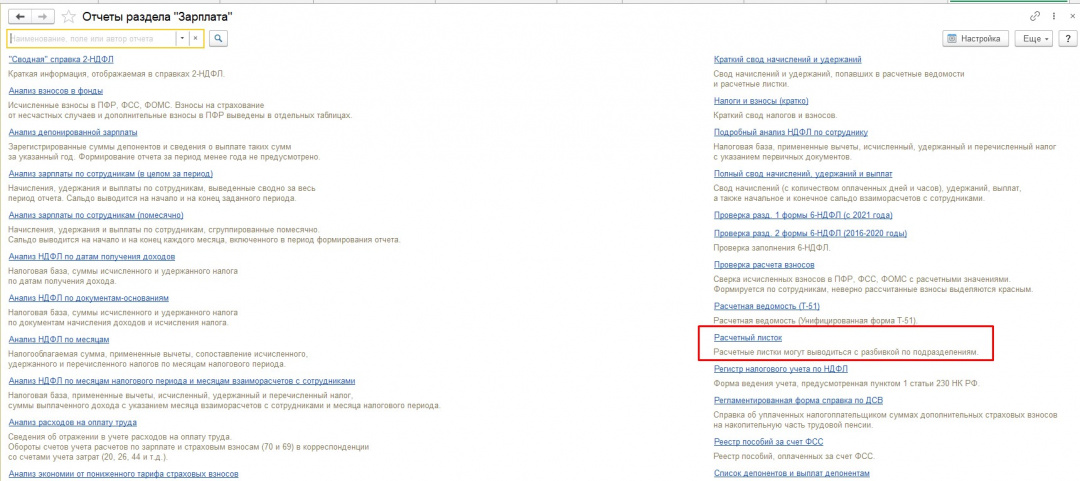

2. Программа считает, что сотруднику все выплачено или за сотрудником числится долг в пользу предприятия. Чтобы это увидеть, необходимо сформировать Расчетный листок сотрудника за определенный месяц. Это можно сделать из Начисления зарплаты несколькими способами.

- Зайдя в Начисление зарплаты непосредственно в Начислено:

- Также Расчетный листок можно сформировать из Отчетов по зарплате:

Если в Расчетном листке указано, что есть долг работника на конец (периода) или же долга у предприятия на конец (периода) нет, то ведомость на выплату будет пустая.

Воспользуйтесь нашей услугой Внедрение 1C.

Источник: gk4dk.ru

Сотрудник не попадает в ведомость на выплату зарплаты: поиск ошибок

При формировании ведомости на выплату зарплаты может возникнуть ситуация, когда нужный сотрудник не попадает в эту ведомость. Рассмотрим возможные причины ошибки и варианты ее устранения при ведении учета в программах Бухгалтерия предприятия 3.0 и Зарплата и управление персоналом 3.1.

Учет ведется в Бухгалтерии предприятия 3.0

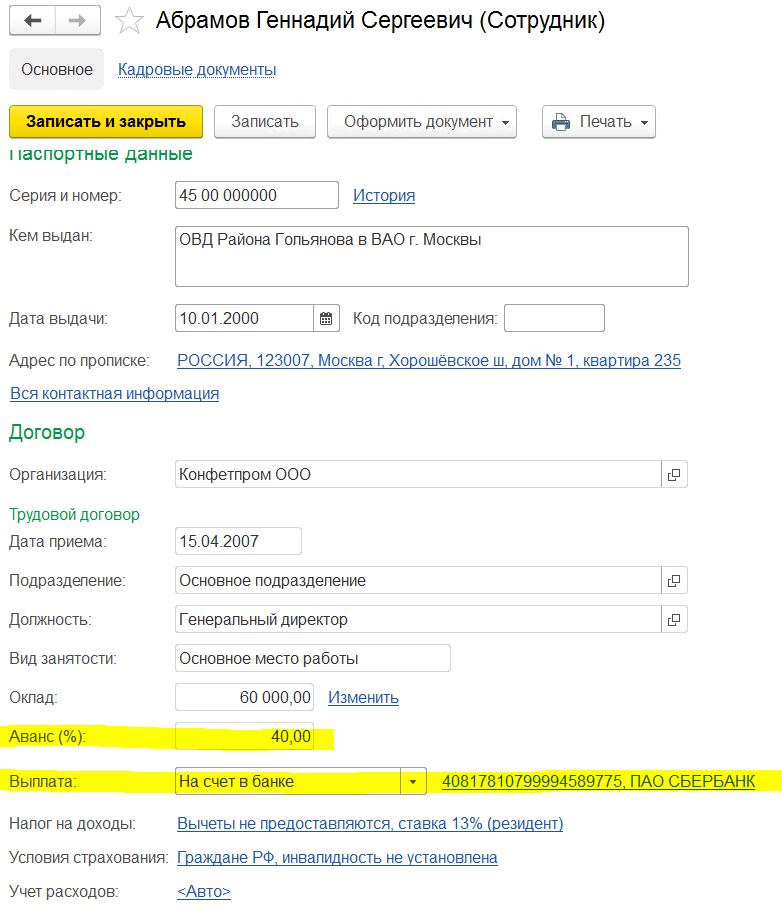

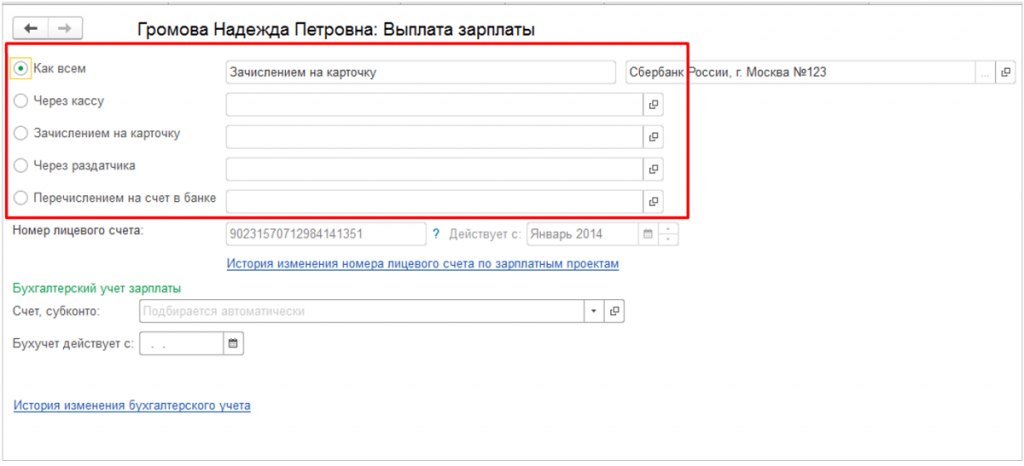

Прежде всего, необходимо проверить заполнение карточки сотрудника: если выплата происходит через кассу – вид выплаты должен быть «Наличными», если через банк – «По зарплатному проекту» (в этом случае должен быть указан лицевой счет) или «На счет в банке» (должен быть указан банковский счет).

Если формируется ведомость на выплату аванса и размер аванса устанавливается по каждому сотруднику, нужно проверить, установлен ли он для сотрудника.

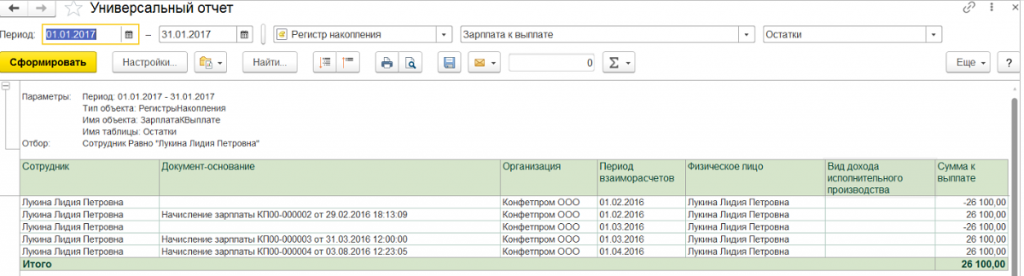

Далее можно сформировать «Универсальный отчет» по регистру накопления «Зарплата к выплате» для проверки остатков и в настройках отчета установить отбор по сотруднику. Для формирования ведомости в последнем столбце должна быть сумма к выплате.

Если сумма выплаты есть, стоит проверить документ «Начисление зарплаты».

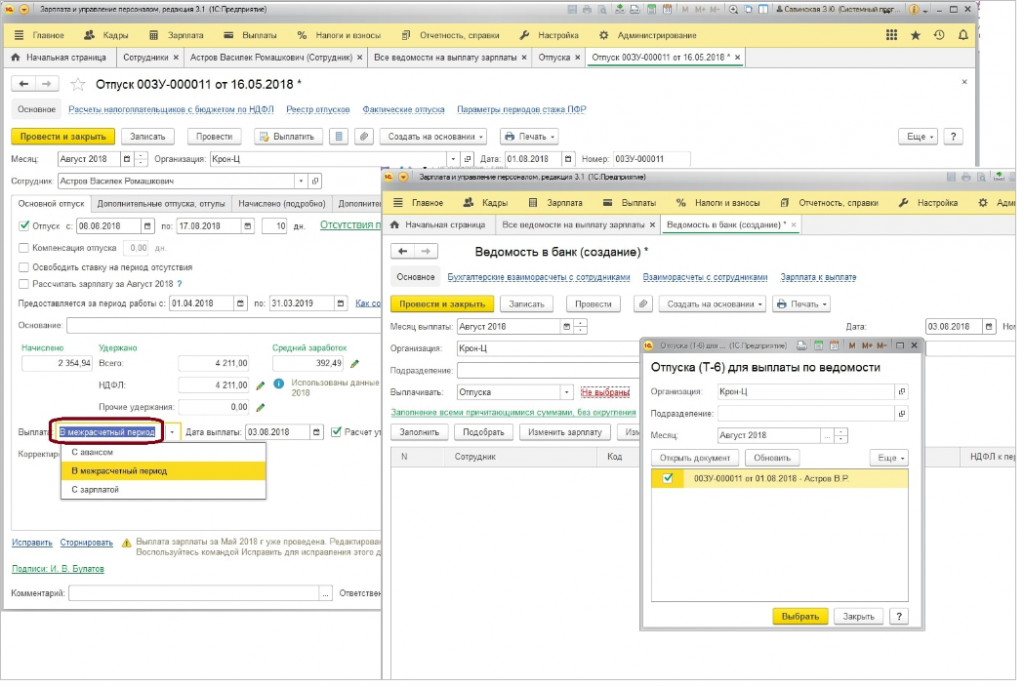

Учет ведется в программе Зарплата и управление персоналом 3.1

Начать стоит так же с проверки карточки сотрудника и в разделе «Выплаты, учет затрат»

проверить соответствие способа выплаты и вида ведомости. В зависимости от способа выплаты должны быть указаны соответствующие реквизиты.

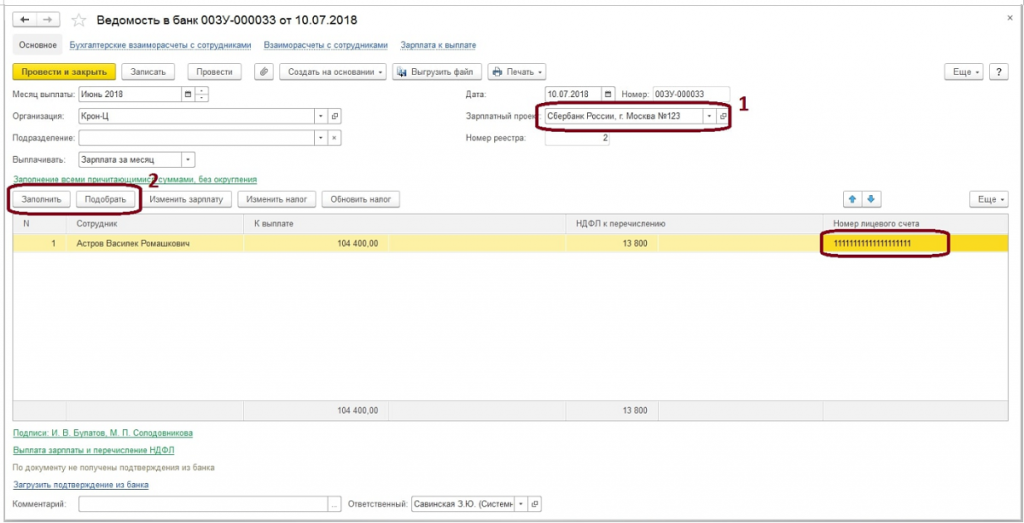

Если выплата определенным способом производится однократно, то добавить сотрудника в ведомость можно по кнопке «Подобрать». Это позволит без изменения постоянной настройки оформить выплату сотруднику любым способом.

Также при формировании ведомости сначала нужно заполнить поле «Зарплатный проект», а потом уже табличные данные.

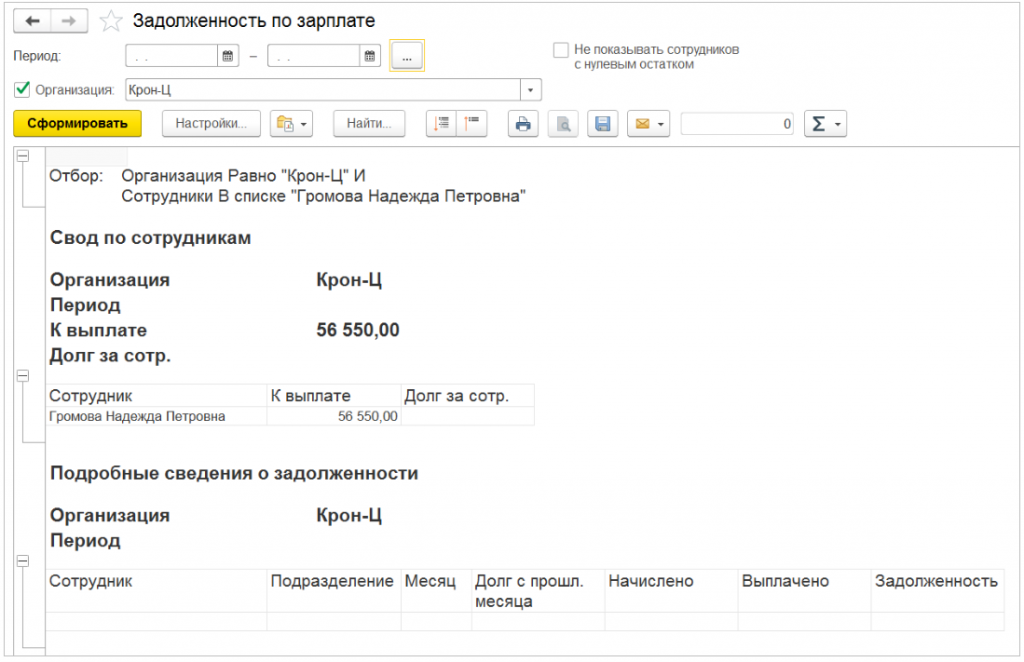

Далее проверим, имеются ли у нужного сотрудника суммы к выплате, для этого сформируем отчет «Задолженность по зарплате» (раздел «Выплаты» – «Отчеты по выплатам»). Если сумма задолженности окажется больше суммы к выплате, то такой сотрудник в ведомость не попадет.

Стоит отметить, что в случае заполнения ведомости на выплату в межрасчетный период (отпуска, больничные, командировки) в документе начисления должно быть указано «В межрасчетный период», а в ведомости – соответствующий вид выплаты.

Обратите внимание, что при изменении способа выплаты в документе начисления будет полностью осуществлен перерасчет. Если же пересчитать документ не представляется возможным, то в документе ведомости следует выбрать другой способ выплаты («Зарплата за месяц»).

Таким образом, мы рассмотрели основные действия при проверке ведомости на выплату зарплаты. Если у Вас остались вопросы, Вы можете обратиться в нашу компанию по номеру 66-88-79.

Это может быть вам интересно:

Источник: www.maple.ru