До 31 марта 2023 года компании сдают бухгалтерскую отчетность. Рассказываем, как заполнить форму 2 бухгалтерского баланса за 2022 год.

Неотъемлемой частью бухгалтерского годового отчета является отчет о прибылях и убытках по форме 2, который все юридические лица, подпадающие под действие ФЗ «О бухгалтерском учете», обязаны сдать в органы ФНС до 31 марта года, следующего за отчетным.

Традиционно отчет о результатах финансовой деятельности составляется за отчетный период по кодам строк баланса и других отчетных форм. Все показатели вносят в бухгалтерскую отчетность по форме 2 нарастающим итогом с начала года, они должны соответствовать строкам баланса и декларации по налогу на прибыль.

Организации, указанные в ч. 4 ст. 6 Федерального закона № 402-ФЗ от 06.12.2011, то есть субъекты малого бизнеса, вправе применять упрощенный вариант отчета, чтобы отчитаться о результатах финансовой деятельности.

Правила раскрытия информации

Приказом Минфина № 287н от 27.11.2020 внесены изменения в положения о ведении бухгалтерского учета (ПБУ):

Как заполнить бухгалтерский баланс, отчет о финансовых результатах в программе налогоплательщик ЮЛ

- 9/99 «Доходы организации»;

- 11/2008 «Информация о связанных сторонах»;

- 2/2008 «Учет договоров строительного подряда»;

- 12/2010 «Информация по сегментам».

Эти изменения позволяют юридическим лицам не раскрывать в бухгалтерском балансе и отчете о финрезультатах часть информации, если считают, что это приведет или может привести к экономическим потерям или нанести урон деловой репутации организации, ее контрагентов или связанных с ней сторон. Чтобы не искажать данные отчетности, эти сведения раскрывают ограниченно в пояснениях.

Для информации: что входит в перечень сведений конфиденциального характера

Срок сдачи данных

Пакет годовой бухгалтерской финансовой отчетности организации направляют в органы ФНС не позднее чем через три месяца после окончания отчетного периода — до 31 марта года, следующего за отчетным. За 2022 год данные следует сдать до 31.03.2023, это обычная рабочая пятница, переносов не предусмотрено.

Используйте бесплатно календарь отчетности от КонсультантПлюс на 2023 год. В нем найдете сроки сдачи всех отчетов, актуальные бланки и инструкции по заполнению.

Что включить в отчет

Эта форма отчетности регламентирована разделом 5 ПБУ 4/99 «Бухгалтерская отчетность организации». Ранее она носила название «Отчет о прибылях и убытках», но с годового отчета за 2012 год, по информации Минфина России № ПЗ-10/2012 о вступлении в силу с 01.01.2013 Федерального закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете», он получил новое название. Сам бланк отчета изменился не сильно, а старое название бухгалтеры продолжают использовать в качестве разговорного наименования.

В законодательстве урегулировано, что включают в пример заполнения отчета о финансовых результатах обязательно:

- сумма полученной за год выручки;

- себестоимость продаж по организации;

- управленческие и коммерческие расходы организации;

- валовая прибыль или убыток за отчетный период;

- полученные и уплаченные проценты;

- прочие доходы и расходы за год;

- прибыль или убыток от реализации;

- общая прибыль или убыток до налогообложения;

- изменение за год отложенных налоговых активов и обязательств;

- чистая прибыль или убыток;

- прочая справочная информация.

Инструкция по заполнению

При заполнении формы 2 необходимо учитывать рекомендации, данные Минфином в приложении к письму № 07-04-09/126779 от 23.12.2022. Они касаются вопросов проведения аудита бухгалтерской документации за отчетный период. Все суммы, которые отображаются в отчете, не должны содержать НДС и акцизов. Особенно это касается доходов, влияющих на сумму налога на прибыль.

Рассмотрим пример для чайников, как составить отчет о финансовых результатах по строкам баланса и учетным данным. Поможет пошаговая инструкция.

Шаг 1. Заполнение титульного листа

Шапка отчета выглядит так:

Шаг 2. Правила составления финансовых результатов

Расходы и отрицательные показатели (убытки) необходимо разносить без знака минус. На их отрицательное значение указывают круглые скобки. Показатели отчетного периода (2022 год) необходимо приводить в сравнении с показателями аналогичного отчетного периода прошлого года (2021 год). Представленный образец отчета о доходах и расходах содержит следующие сведения:

- в столбце 3 — обороты по счетам с 01.01.2022 по 31.12.2022 включительно;

- в столбце 4 — данные из столбца 3 формы 2 за 2021 год.

Столбец «Пояснения» предназначен для указания номера пояснения организации к балансу (форма 1) и отчету о финрезультатах (форма 2).

Шаг 3. Сопоставление показателей

Данные текущего отчетного периода обязательно сопоставьте с данными аналогичного периода за прошлый год. Это значит, что все цифры в документе обязательно должны формироваться по единым правилам. Несопоставимость данных выявляется, если:

- изменилась учетная политика организации;

- в отчетном периоде выявлены серьезные ошибки прошлых лет.

В этом случае рекомендуется скорректировать прошлогодние данные таким образом, чтобы они совпадали с существующими условиями. Вносить поправки в отчеты о финрезультатах прошлых лет не следует.

В прежней форме 2 не пронумерована ни одна строка. Кодировку строк необходимо уточнять в Приказе Минфина № 66н от 02.07.2010 (приложение № 4).

Если разбираться, что входит в строку 2460 отчета о финансовых результатах, то это информация:

- о санкциях, которые применены к предприятию за различные нарушения;

- об отложенных налоговых активах и обязательствах (дебет и кредит сч. 99);

- суммы разниц при пересчете ОНА и ОНО из-за изменений значения ставки налога на прибыль;

- о начисленном торговом сборе и т. д.

А в строке 2410 отражают текущий налог на прибыль организации. Если не пользоваться рекомендациями чиновников, есть опасность, что возникнут вопросы у контролирующих органов.

Особые правила для некоторых юридических лиц

Субъекты малого бизнеса заполняют особую форму баланса и формы 2. Они показывают укрупненные показатели, в которые входят сразу несколько строк из стандартной формы. В этом случае код проставляют по наибольшему из вошедших в строку показателей. Такие коды содержит вся бухгалтерская финансовая отчетность.

Шаг 4. Разнесение доходов и расходов по видам деятельности

В строках 2110-2200 формы 2 указывают полученные доходы и расходы за год по стандартным видам деятельности. Для заполнения этих строк воспользуйтесь показателями счета 90 «Продажи». Важно помнить, что полученная организацией выручка по стр. 2110 отражается в чистом виде, без акцизов и НДС.

Ее сумму исчисляют уже с учетом всех бонусов и скидок, которые организация предоставила своим клиентам. Это значит, что если покупатель получил скидку по договору, то показатель выручки по стр. 2110 отражается за минусом суммы этой скидки.

Стр. 2120 отчета содержит данные о расходах организации по стандартным видам деятельности — так, как показано на примере. Это те расходы, которые формируют себестоимость продаж в отчете о финансовых результатах (товаров или услуг). Полученная от стандартных видов деятельности прибыль отражается в стр. 2100 отчета.

Это разница показателей между строками 2110 (выручка) и 2120 (себестоимость).

Стр. 2210 предназначена для отражения суммы расходов, связанных с реализацией товаров, работ или услуг, иначе они называются коммерческими. А стр. 2220 — для управленческих расходов.

Важно руководствоваться рекомендациями из инструкций к плану бухгалтерских счетов, чтобы правильно определить тип расходов. В коммерческие расходы включаются затраты на рекламу. И не забывайте сверяться с порядком учета, предусмотренным учетной политикой юридического лица.

Как разнести прочие доходы, расходы и прибыль

Для отражения прочих доходов и расходов в форме 2 предназначены строки 2310-2350. Их заполняют на основании данных по счету 91 «Прочие доходы и расходы». Так, если организация в отчетном году получила дивиденды, то их отражают по стр. 2310. Сумму прибыли до налогообложения вычисляют на основании данных из стр. 2110-2350, а полученную сумму отражают по стр.

2300.

Для этого суммируйте показатели по строкам 2200, 2310, 2320 и 2340 и вычтите из полученного числа сумму полей 2330 и 2350. Если это прибыль, то сумма положительная, а если убыток — отрицательная, и ее указывают в круглых скобках.

В форме содержатся отдельные поля для доходов и расходов от стандартных видов деятельности. В числе прочих доходов за вычетом расходов организация вправе указывать только те доходы, размер которых не превышает уровень существенности. Так, показатель признается существенным, если без него невозможно достоверно определить финансовое положение юридического лица. Организации вправе самостоятельно определять критерии существенности. Их указывают в учетной политике для целей бухгалтерского учета.

Например, себестоимость продаж отражается в стр. 2120 в круглых скобках. Она влияет на показатель валовой прибыли (убытка) организации, который указывают в стр. 2100:

Показатель 2100 = показатель 2110 — показатель 2120.

При положительном результате это валовая прибыль в форме 2, а при отрицательном — убыток. В последнем варианте цифра указывается в круглых скобках.

Традиционно сведения о доходах, составляющих не менее 5% всех доходов юрлица, отражаются обособленно. Все расходы, которые с ними связаны, следует указывать отдельно. Для детальной расшифровки информации из отчета необходимо использовать специальное приложение — отдельную форму для пояснений к балансу и форме 2. В столбце «Пояснения» самой формы 2 указывают ссылку на порядковый номер текстового пояснения или таблицы в этом приложении.

Шаг 5. Отражение налога на прибыль организации

Расчеты по налогу на прибыль организации следует отражать в стр. 2410-2400. В частности, стр. 2410 содержит разницу между суммарными оборотами по дебету и кредиту счета 68 субсчета «Расчеты по текущему налогу на прибыль» в корреспонденции со следующими счетами:

- 09 «Отложенные налоговые активы»;

- 77 «Отложенные налоговые обязательства»;

- 99 субсчет «Условный расход (доход) по налогу на прибыль»;

- 99 субсчет «Постоянные налоговые обязательства (активы)».

Отражают этот показатель всегда в круглых скобках. Разницу между суммарными оборотами по дебету и кредиту счета 99 субсчета «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 субсчетом «Расчеты по текущему налогу на прибыль» следует отразить по стр. 2421 формы 2.

По строке 2460 отражают информацию обо всех прочих, не упомянутых в документе, показателях, оказывающих влияние на величину чистой прибыли. Имеет значение, применяет ли организация, согласно своей учетной политике, ПБУ 18/02 или нет. Обычно она рассчитывается по такой формуле:

Строка 2460 = (дебетовый оборот по балансовому счету 99 «Прибыли и убытки» в той части налогов, которая уплачивается при применении налоговых специальных режимов, пеней и штрафов, доплат по налогу на прибыль, списанных отложенных налоговых активов) — (кредитовый оборот по балансовому счету 99 «Прибыли и убытки» в части переплаты по налогу на прибыль или списанных отложенных налоговых обязательств).

Шаг 6. Подписываем форму 2

Заполнение отчета о финансовых результатах в 1С 8.3 Бухгалтерия

Итогом формирования бухгалтерской отчетности являются Бухгалтерский баланс и Отчет о финансовых результатах. Изучим подробнее процедуру заполнения и контроля регламентированного Отчета о финансовых результатах в программе 1С Бухгалтерии 8.3 ред.3.0.

Внимание! Отчет о финансовых результатах в 1С 8.3 формируется только на основании бухгалтерских данных. Налоговые данные отражены в декларации по налогу на прибыль. Поэтому данные в Отчете о финансовых результатах и данные в декларации не совпадают, если предприятие применяет ПБУ/18.

Как формируется отчет о финансовых результатах в 1С 8.3

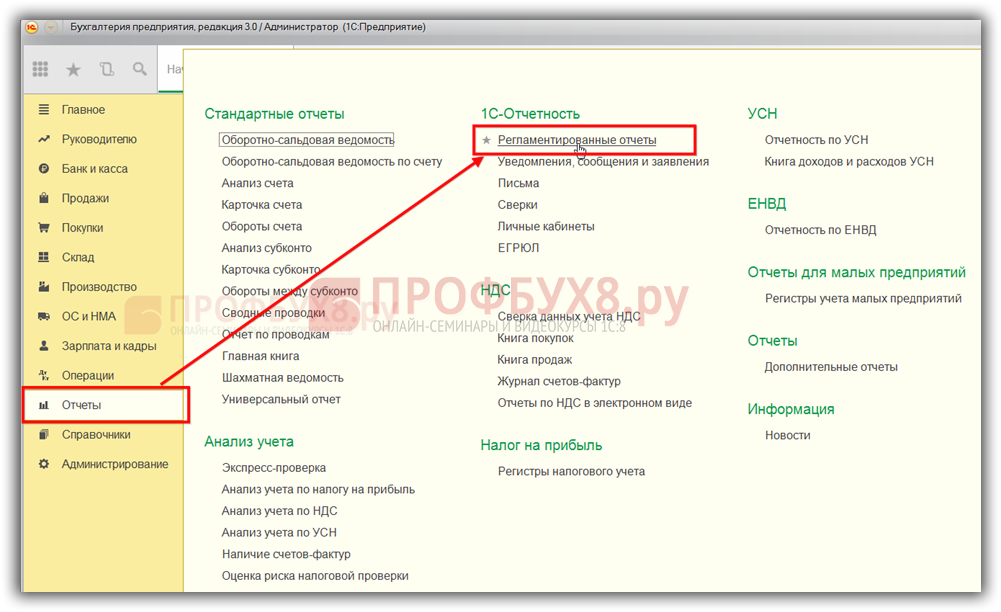

Новый регламентированный отчёт о финансовых результатах в 1С 8.3 можно сформировать путём выполнения следующих действий: в меню Отчеты выбираем Регламентированные отчеты:

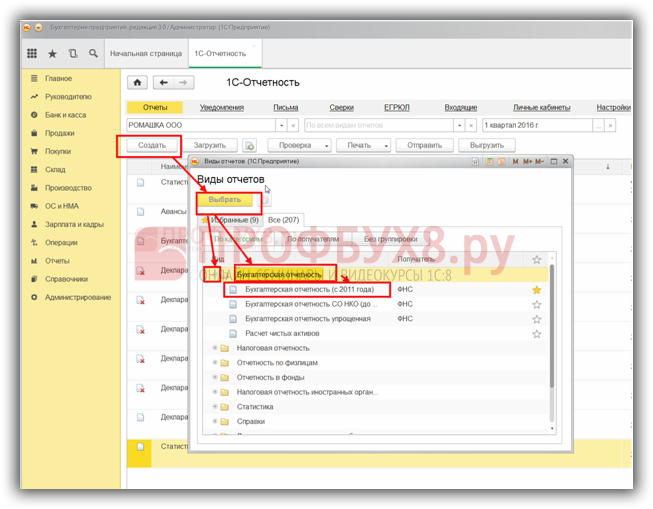

Открываем Регламентированные отчеты, нажимаем кнопку Создать. В открывшемся окне предлагается список отчетов для выбора. Выбираем Бухгалтерскую отчетность. Нажимаем на «+», раскрывается вид отчетов:

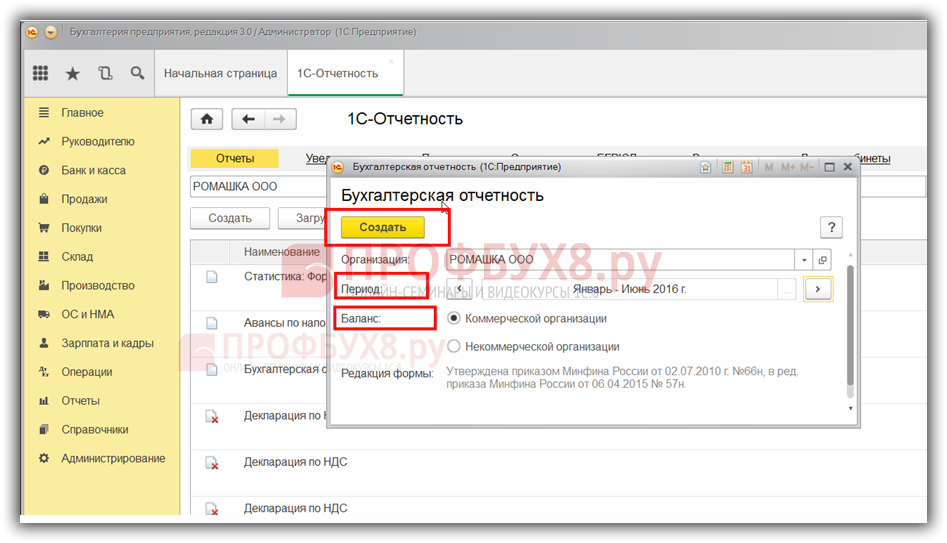

После выбора нужного отчета, по примеру Бухгалтерской отчетности с 2011 года, открывается вспомогательная форма, где уточняется период, форма собственности предприятия. Кнопкой Создать открывается форма заполнения нового регламентированного отчета:

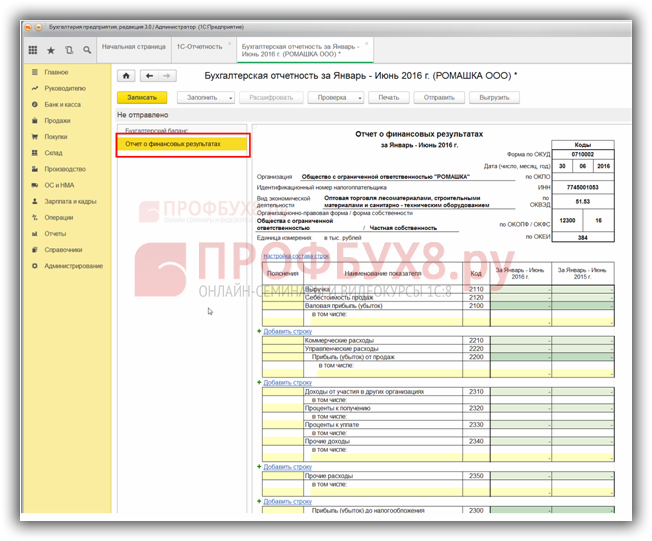

Переходим на нужную вкладку Отчет о финансовых результатах:

Чтобы в 1С 8.3 автоматически заполнить отчет, нажимаем на кнопку Заполнить. На панели визуализируются две кнопки: Все отчеты и Текущий отчет. Если использовать кнопку Все отчеты, то в 1С 8.3 автоматически заполнятся все отчеты этого раздела. Если нажать на кнопку Текущий отчет, то заполнится автоматически только открытый отчет:

После заполнения отчёт сохраняем. При необходимости регламентированный отчет можно распечатать или выгрузить в электронном виде. Содержимое отчёта частично можно изменять вручную. Это обозначается фоном цветов ячеек:

- Белые, которые невозможно изменить;

- Темно-зелёные также невозможно менять. Они представляют собой итоговые значения на основе данных других ячеек;

- Желтого цвета – специально предназначены для расшифровок, заполнения вручную. Кнопкой Добавить/Удалить можно добавлять или удалять значения в желтых клетках;

- Светло-зеленого – автоматически заполняется по данным информационной базы 1С 8.3, но их можно править от руки.

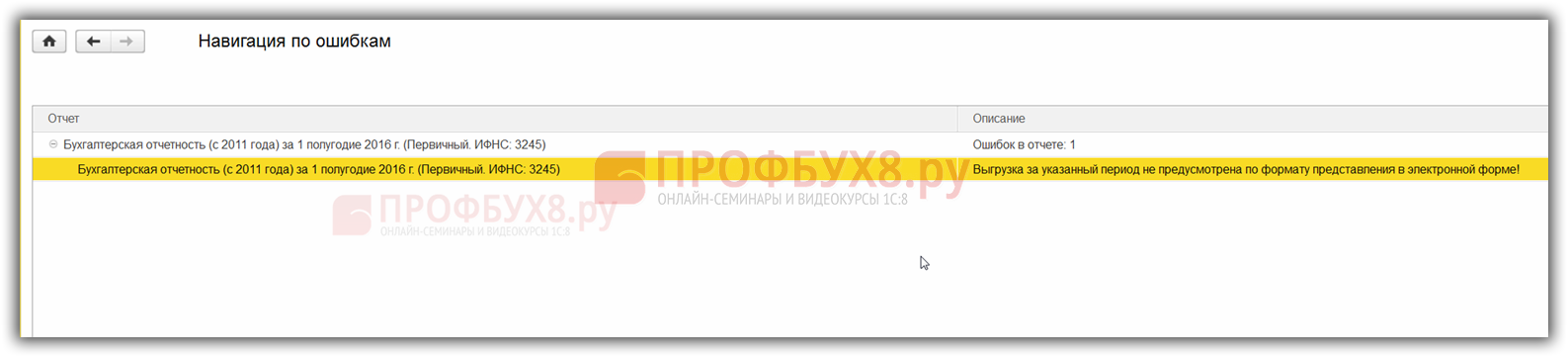

Как проверить ошибки в отчете о финансовых результатах в 1С 8.3

Перед выгрузкой в электронном виде в специальном формате форму отчета можно проверить на наличие ошибок. Эта операция доступна, если нажать кнопку Проверить. При этом в 1С 8.3 автоматически проверяется правильность заполнения формы, контрольные соотношения.

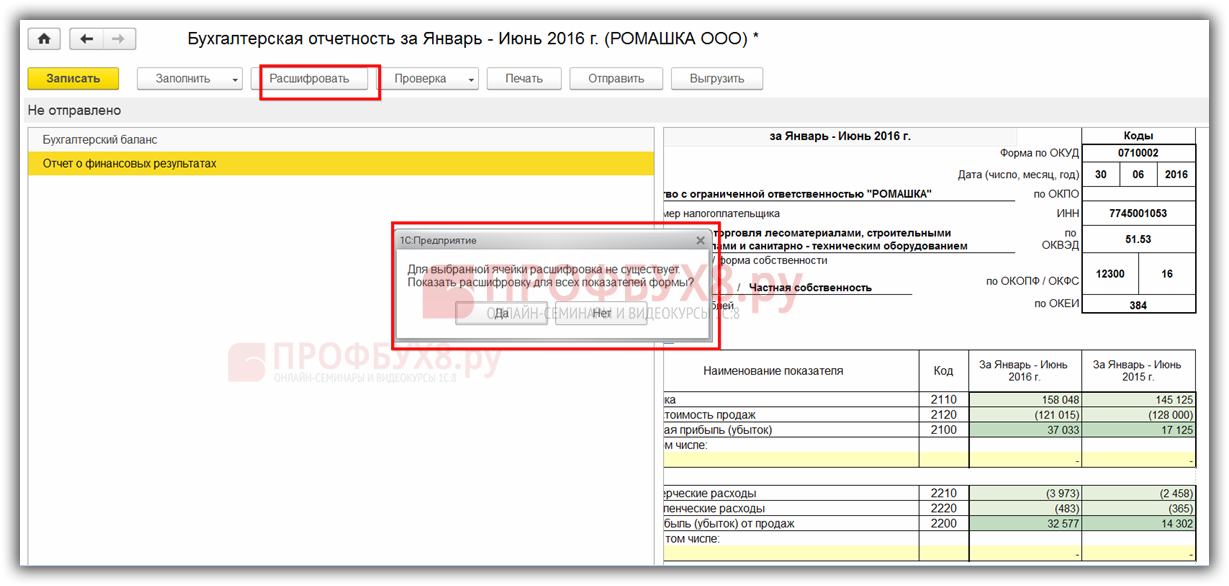

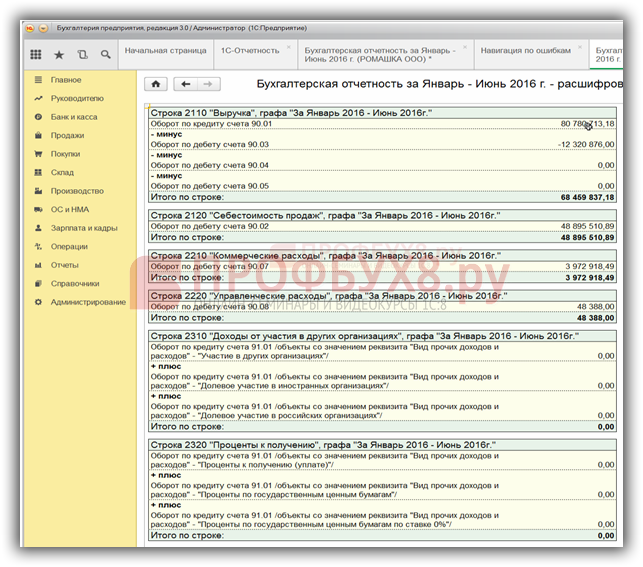

Для проверки правильности заполнения формы, предусмотрена кнопка Расшифровать:

При её нажатии открываются пояснения к каждой ячейки отчета, откуда можно перейти в оборотно-сальдовую ведомость. Например:

Для каждого вида отчёта предусмотрена подробная инструкция по его заполнению, которая включена в состав справочной системы программы 1С 8.3.

Если отчет заполнен правильно, то сумма прибыли по строчке 2500 будет равна сумме прибыли по строчке 120 минус строчка 180 приложения 2 Декларации налога на прибыль.

Порядок заполнения отчета о финансовых результатах

Далее рассмотрим построчно порядок формирования отчета о финансовых результатах:

- Строчка 2110 – отражается сумма выручки от основных видов деятельности предприятия за вычетом акцизов и НДС. Соответствует величине оборота по Кт счета 90 Выручка за минусом Дт 90 субсчетам Акцизы, НДС, Экспортные пошлины;

Доходы, полученные от прочих видов деятельности, в состав выручки не включаются и учитываются в сумме прочих поступлений на счете 91.

- Строчка 2120 – отражается размер произведенных расходов от обычных видов деятельности за минусом акцизов и НДС.

Для заполнения этой графы берется сумма Дт счета 90 Продажи субсчета Себестоимость продаж в корреспонденции с Кт оборотом по счетам 20, 40, 41, 43. Сумма в этой графе отражается в скобках, то есть с минусом;

Суммы, не вошедшие в расходы от обычных видов деятельности, учитываются в составе прочих расходов на счете 91.

- Строчка 2100 – в 1С 8.3 рассчитывается автоматически как выручка за отчетный период минус себестоимость. Если результат отрицательный, то отражается в скобках;

- Строчка 2210 – указывается размер понесенных коммерческих расходов по основной деятельности. Для заполнения этой строчки берется сумма по Кт счета 90 Выручка субсчет Себестоимость продаж в корреспонденции с Дт оборотом по счету 44 Расходы на продажу. Значение по строчке 2210 пишется в скобках, то есть с минусом;

- Строчка 2220 – определяется как разность между размером валовой прибыли и коммерческих расходов. Если сумма прибыли меньше нуля, то она отражается в скобках;

- Строчка 2310 – показывает размер поступлений от выполнения этих операций. Для заполнения этой статьи берется сумма по дебету счета 91 Прочие доходы и расходы, субсчет Прочие доходы, аналитика по выбранному виду дохода в корреспонденции со счетом 76;

- Строчка 2330 – заполняется на основе данных о суммах процентов, уплаченных за пользование кредитами. Дт счета 91 Прочие доходы и расходы, субсчет Прочие расходы, аналитика по соответствующему виду расхода, Кт 66 Краткосрочные кредиты и займы и/или Кт 67 Долгосрочные кредиты и займы. Сумма в этой строчке указывается в скобках, с минусом.

- Строчка 2340 – заполняется на основании данных Кт 91 счета, то есть величина прочих доходов, уменьшенная на суммы НДС и акцизов. Также из этой величины отнимаются суммы, указанные в строчках 2310 и 2320;

- Строчка 2350 – указывается сумма прочих расходов за вычетом расходов, указанных в статье 2330. Эта сумма указывается в скобках, с минусом;

- Строчка 2300 – определяется прибыль по данным бух.учета до начисления налога на прибыль. Эта сумма рассчитывается в следующем порядке: графа 2200 + графа 2310 + графа 2320 + графа 2340 – графа 2330 – графа 2350. Если результат расчета отрицательный, то он указывается в скобках, с минусом.

- В строчке 2410 отражается величина исчисленного налога на прибыль по данным налоговой декларации. Организации, не уплачивающие налог на прибыль, эту и другие графы, связанные с исчислением налога на прибыль, оставляют пустыми;

- В строчке 2421 справочно отражается остаток ПНО/ПНА;

- В строчке 2430 отражается сумма изменений ОНО;

- В строчке 2450 отражается сумма изменений ОНА;

- В строчке 2460 указываются суммы, не вошедшие в предыдущие графы и влияющие на расчет финансового результата;

- В строчке 2400 показывается величина чистой прибыли или убытка предприятия. Эта строчка рассчитывается по формуле: графа 2300 — графа 2410 + (-) графа 2430 — (+) графа 2450 + (-) графа 2460. Если значения граф 2430, 2450, 2460 больше нуля, то их показатели прибавляются к сумме графы 2300, если меньше нуля – отнимаются. Если результат расчета отрицательный, то он пишется в скобках. Значение графы 2400 должно равняться величине чистой прибыли или убытка по счетам 84 по итогам года или 99 по итогам кварталов.

- В строчке 2500 показывается значение графы 2400, скорректированное на показатели граф 2510 и 2520.

Одна из самых главных задач бухгалтера – не пропустить сроки сдачи отчетности и оплаты налогов. Для этих целей в 1С 8.3 предусмотрен календарь бухгалтера. Как работать с данным сервисом в программе рассматривается на нашем семинаре:

Поставьте вашу оценку этой статье:

Источник: profbuh8.ru

Пояснения к декларации по налогу на прибыль — пример

Прежде чем говорить о форме пояснений, рассмотрим обстоятельства, им предшествующие. Недостаток доходов от хозяйственной деятельности может случиться у любого налогоплательщика.

Но вызовут внимание контролирующих органов только те, кто применяет общую систему налогообложения и «доходно-расходную» упрощенку, ведь в этом случае бюджет не получит поступлений от налога на прибыль, или по УСН. По прибыльной отчетности запрос может поступить не только по итогам года, но и по итогам предоставления авансовых расчетов (абз. 3 п. 3 ст. 88 НК РФ). Поскольку внутри налогового периода предоставление авансовых расчетов по УСН не предусмотрено Налоговым кодексом, то требовать информацию об убытках от таких налогоплательщиков можно только после предоставления годовой декларации.

Как давать пояснения по требованию налоговой — порядок и пример

Требование, вынесенное должностным лицом налогового органа в ходе камеральной проверки, носит обязательный характер и подлежит исполнению в срок, определенный ст. 93 НК РФ, который составляет 10 рабочих дней.

ВАЖНО! Если требование было получено в период с 01.03.2020 по 31.05.2020, срок ответа на него увеличивался на 20 календарных дней в связи с нерабочими днями, введенными президентом на территории РФ из-за пандемии коронавируса.

В качестве альтернативы пояснениям налогоплательщик вправе самостоятельно выявить допущенную ошибку и в установленный налоговиками срок внести исправления в декларацию по налогу на прибыль.

Эксперты КонсультантПлюс подготовили пример пояснений об убытках в прибыльной декларации, а также образец заполнения уведомления о невозможности представить документы в срок. Если у вас нет доступа к системе К, получите пробный онлайн-доступ и бесплатно переходите в Типовую ситуацию.

Пояснения по требованию составляются в произвольной форме с изложением всех значимых событий, которые привели к ситуации, ставшей поводом для его направления.

Пример пояснений по убыткам для представления в налоговую и подробные рекомендации по их составлению можно увидеть здесь.

Что писать

Составляя документ, изложите причины превышений расходов над доходами в запрошенном периоде. Это могут быть:

- падение выручки из-за общей экономической ситуации в регионе, когда контрагенты компании отказываются от сделок;

- форс-мажорные обстоятельства у налогоплательщика (аварии, природные катаклизмы и пр.);

- международные санкции и др.

Но выручку может превышать и запланированный рост расходов, связанный со строительством новых объектов, освоением новых технологий и др. Здесь особое внимание необходимо уделить правилам признания расходов для целей налогового учета, изложенным в ст. 252 НК РФ, — потребуется предъявить документы и доказать экономическую обоснованность.

Заинтересуют ФНС и критерии отнесения компанией расходов к прямым или косвенным, поскольку последние признаются в учете по мере их возникновения (п. 2 ст. 318 НК РФ), а первые — распределяются (п. 2 ст. 318, ст. 319 НК РФ).

Также нужно помнить о нормируемых расходах. К ним относятся:

- представительские (п. 2 ст. 264 НК РФ);

- ДМС работников (п. 16 ст. 255 НК РФ);

- часть расходов на НИОКР (п. 2 ст. 262 НК РФ);

- резервы на сомнительные долги и ремонт ОС (п. 4 ст. 266 и п. 2 ст. 262 НК РФ);

- реклама (п. 4 ст. 264 НК РФ);

- потери от порч или недостач (п. 7 ст. 254 НК РФ);

- проценты по кредитам, если сделка контролируемая (ст. 269 НК РФ);

- компенсация за личный автомобиль работника (п. 1 ст. 264 НК РФ) и др.

Перед составлением пояснений не лишним будет вспомнить и про список расходов, не принимаемых для целей прибыли (ст. 270 НК РФ), и проверить их на предмет правильности отражения в учете. После чего можно в произвольной форме изложить ваши подходы к составлению отчетности.

Как себя вести?

и для кого не секрет, что ни один главный бухгалтер не хочет, чтобы его предприятие попало в список «счастливчиков» для проведения выездных мероприятий по проверке налоговыми органами финансово-хозяйственной деятельности. Но что делать ему, если годовой отчет получился с убытком, и налоговая инспекция требует пояснить причины его возникновения?

При такой ситуации есть два варианта поведения:

- оставить годовой отчет, как есть, но при этом нужно грамотно и убедительно написать пояснения к убыткам предприятия;

- искусственно исправить отчетность таким образом, чтобы убыточность в конечном итоге «исчезла».

Остановив свой выбор на том или ином варианте, вы должны понимать, какие налоговые риски вас могут ожидать и какие последствия они могут принести для предприятия.

Если у вас в распоряжении есть вся надлежаще оформленная документация, которая может подтвердить обоснованность понесенных расходов, то необходимости в искусственной корректировке отчетности нет, т. е. убытки предприятия убирать не нужно, так как они будут потеряны для вас навсегда. При такой ситуации будет целесообразней, если вы подготовите пояснения в налоговую по убыткам. Образец подобной пояснительной записки рассмотрим ниже.

Но иногда нет возможности объяснить причины возникновения отрицательного баланса. Тогда можно грамотно подправить отчет о прибылях и убытках и тем самым спрятать убыток. Но вы должны понимать, что предумышленное искажение отчетности может повлечь штрафы для предприятия. Будет лучше, если вы до сдачи отчетности в налоговую еще раз просмотрите ее на предмет того, учли ли вы все доходы.

Что будет, если пояснений не писать

Пояснения по убыткам в налоговую необходимо предоставить в течение пяти дней. Если игнорировать требование, по п. 1 ст. 129.1 НК РФ штраф составит 5000 руб. Если вы и дальше намерены не обращать внимания на запросы ФНС, сумма штрафа составит уже 20 000 руб. (п. 2 ст. 129.1 НК РФ).

Для тех, кто подаст информацию позже установленного срока, никаких преференций не предусмотрено.

Кроме того, контролирующий орган может воспользоваться правом, изложенным в пп. 7 п. 1 ст. 31 НК РФ, и пересчитать суммы налогов на основании имеющихся у них в программе сведений. Для этого используются как данные по нарушившему налогоплательщику (Постановление АС ДВО от 10.03.2017 по делу № А59-5390/2015), так и по аналогичным налогоплательщикам (Определение ВС от 14.08.2017 № 304-КГ17-10107 по делу № А67-6884/2016). Метод выбирает ФНС.

Образец пояснения в налоговую по убыткам

Блог

При проведении камеральной проверки налоговая может запросить документы, пояснения или уточнения в сданном отчете.

Для каждого требования установлены свои сроки ответа.

Если запросили документы – ответить — 10 дней. Если не успеваете подготовить документы, нужно отправить в инспекцию уведомление с указанием причины задержки и конкретную дату, исполнения требования.

Если налоговики требуют пояснения или уточненку нужно ответить в течение пяти дней. Получить отсрочку по таким запросам нет. За опоздание с исполнением запроса — штраф 5000 руб. За повторное нарушение в течение календарного года – еще 20 000 руб., а за каждый непредставленный документ – по 200 руб.

Проверку показателей декларации по налогу на прибыль ИФНС сверяет с:

- декларацией по НДС,

- бухгалтерской отчетностью,

- выписками по расчетным счетам.

При нахождении расхождений может прийти требование (нужно будет дать пояснение или внести изменение в декларацию.

Также налоговая присылает требование в случае подачи декларации, в которой отражен убыток.

Связанный курс

Продвинутый бухгалтер

Узнать подробнее

Пример 1:

о причинах возникновения убытков, отраженных в декларации по налогу на прибыль

за ________ год

ООО «А» было зарегистрировано «Дата»

Основным видом деятельности ООО «А» является «Вид деятельности».

Финансово-хозяйственный анализ деятельности компании за __ год показал, что

причины возникших убытков носят временный характер и связаны с началом деятельности

организации, небольшими доходами и высокими затратами.

Причиной небольших объемов выручки за данный период является невысокий спрос на продукцию организации вследствие незнания покупателями нашей марки.

Высокие затраты в этот период были связаны с рекламой и проводимой маркетинговой политикой для освоения данного рынка.

В качестве подтверждения приводим структуру доходов и расходов компании за ____ Год

Приложить структуру в рублях.

В целях стабилизации финансово-хозяйственной деятельности и получения положительного финансового результата принято решение:

1. пересмотреть маркетинговую политику компании;

2. пересмотреть ценовую политику на реализуемую продукцию;

3. расширить число партнеров, осуществляющих сбыт продукции потребителям.

Пример 2:

Пояснения на случай, если показатели в декларации по налогу на прибыль отличаются от данных в других отчетах

Ответ на требование

о представлении пояснений ООО «А» получило требование представить пояснения о причинах расхождений доходов в декларации по налогу на прибыль организаций за _______ год и в отчете о финансовых результатах.

В отчетности ошибок нет. Расхождение _________ руб. – это сумма, которую организация получила от единственного учредителя. При определении налоговой базы по налогу на прибыль такие доходы не учитываются (подп. 11 п. 1 ст. 251 НК РФ).

А в отчете о финансовых результатах эта сумма отражена по строке 2340 «Прочие доходы».

Расшифровку этой строки прилагаем.

Пример 3:

Пояснения в ИФНС: почему выручка в декларациях по НДС и по налогу на прибыль отличается

Ответ на требование о представлении пояснений

ООО «А» получило требование представить пояснения о причинах расхождений доходов в декларации по НДС за I квартал 2021 года и в декларации по налогу на прибыль организаций за I квартал 2020 года.

В декларациях ошибок нет. Расхождение ________ руб. – это внереализационный доход, который учли в декларации по налогу на прибыль по строке 100 приложения 1 к листу 02,

в том числе: – ____ руб. – проценты по займу (п. 6 ст. 250 НК);

– _____ руб. – сумма просроченной кредиторской задолженности с учетом НДС (п. 18 ст. 250 НК РФ). В налоговую базу по НДС эти суммы не входят на основаниипункта 3статьи 149 и пункта 1статьи 146 НК РФ.

Энциклопедия ПрофиРоста, 02.092020

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих, вопросы налоговой, Бухгалтерские услуги, ответы на требования

Пояснение 1. Снижение цен на продаваемые товары, работы и услуги

Причинами такого снижения могут быть следующие факторы.

1. Цена реализация снижена из-за понижения рыночных цен или спада спроса. Потребитель товар с ценой выше рыночной не купит, а продав его с убытком, можно получить хоть какую-то выручку и не уйти еще больше в убыток. Это объяснение можно подкрепить следующими документами:

- приказом руководителя об установлении новых цен и причинах таких изменений;

- отчетом от маркетингового отдела, где будет отражена ситуация на рынке и представлен анализ снижения спроса на товар, отгружаемый предприятием.

2. Истекает срок годности продукции. Для доказательства этой причины можно приложить следующие документы:

- акт инвентаризационной комиссии;

- приказ от руководителя о снижении цен на товары.

3. Отказ покупателя от заказа. Обосновать эту причину можно, приложив соглашение о расторжении договора или официальное письмо от покупателя, в котором он пишет о своем отказе.

4. Сезонный характер реализуемых товаров, работ и услуг. Сезонные колебания спроса характерны для таких сфер деятельности, как строительство, туризм и т. д. Для обоснования этой причины также нужен будет приказ руководителя о снижения цен.

5. Снижение цен объясняется освоением нового рынка сбыта. При этом в вашем арсенале должны быть маркетинговые исследования, планы, стратегии развития. Не будет лишним, если вы предоставите копии договоров поставок в новые точки продаж или документы на открытие нового подразделения в другом регионе.

На какие показатели обращают внимание налоговики при проверке убыточной компании?

- На соотношение заемного и собственного капитала. Приемлемым считается, если величина собственного капитала больше, чем заемного. При этом будет лучше, если темпы роста заемного капитала будут меньше.

- На темпы роста оборотных активов. Считается нормальным, если этот показатель будет больше темпа роста внеоборотных.

- На темпы роста дебиторской и кредиторской задолженности. Эти показатели должны быть практически одинаковыми. Налоговиков может заинтересовать причина увеличения или уменьшения данных показателей.

По каким критериям рассматривают компании, показавшие убыток?

Как правило, это три вида убытков:

- достаточно крупный убыток;

- убыток повторяется в течение двух налоговых периодов;

- убыток был показан в прошлом году и в промежуточных кварталах текущего года.

Что делать вновь зарегистрированным предприятиям? Обычно убыток для новых предприятий — явление, часто встречающееся. Кроме того, налоговое законодательство требует учитывать расходы в том периоде, в котором они образовались, несмотря на то что доходы еще не были получены. Если компания создалась и в течение этого же года получили убыток, то налоговые органы, скорее всего, не будут рассматривать ее как проблемную.

Однако если вы показываете убыток не один год, то инспекция потребует от вас объяснения причин такой ситуации, так как она может посчитать, что вы намеренно снижаете прибыль. Поэтому рекомендуем в том случае, если у вас образовался убыток, сдавать баланс и отчет о прибылях и убытках с пояснительной запиской, это позволит вам избежать лишних вопросов.

Как должна выглядеть пояснительная записка об убытках?

Как написать пояснение в налоговую инспекцию? Как таковой типовой формы нет, пояснения пишутся в произвольной форме на официальном бланке предприятия и закрепляются подписью руководителя. Записка оформляется на имя начальника налоговой инспекции, которая направила запрос на разъяснение убытков.

Основной упор в письме нужно сделать на пояснение причин образования отрицательного финансового результата. Здесь очень важно подкреплять все слова фактами, повлиявшими на возникновении ситуации, когда у предприятия расходы превысили доходы. Очень хорошо, если у предприятия есть документы, с помощью которых можно подтвердить, что это обычная хозяйственная деятельность, направленная на получение прибыли, и убытки в следующем отчетном периоде присутствовать не будут. В доказательство того, что вы предприняли ряд шагов по достижению положительных результатов, вы можете приложить к пояснительной записке копию бизнес-плана, расшифровку кредиторской задолженности и другие подобные инструменты.

Источник: zonapravosudia.ru