Минфин: ООО или ИП могут подать в налоговую новое уведомление, указав в нем иной объект налогообложения, и сделать это необходимо до 31 декабря.

Ведомство напомнило, что для перехода на УСН со следующего года в срок до 31 декабря текущего года необходимо подать в налоговый орган соответствующее уведомление, указав в нем выбранный объект налогообложения: «доходы» или «доходы-расходы».

НК не устанавливает каких-либо ограничений в возможности изменения объекта налогообложения. Поэтому, если уведомление о переходе на УСН уже подано, а объект необходимо сменить – можно подать уточнение такого уведомления, но не позднее 31 декабря года, в котором оно было подано.

Таким образом, организациям и ИП подавшим завление о переходе на УСН, но решившим изменить объект необходимо:

- подать в налоговую новое уведомление о переходе на УСН по форме N 26.2-1, указав в нем иной объект налогообложения;

- письменно уведомить ФНС о том, что ранее поданное уведомление аннулируется (письмо от 10.09.2020 № 03-11-06/2/79549).

Аналогичные инструкции недавно звучали для вновь созданых фирм и ИП.

Налоговая потеряла заявление на УСН. Что делать? Лайфхаки предпринимателей. Бизнес и налоги

Обращаем внимание, что при подаче уведомления в налоговую лично, штамп инспекции и подпись инспектора проставляются непосредственно на самом уведомлении, а не на сопроводительном письме. Иначе, даже в суде можно не доказать смену объекта налогообложения.

Источник: news.myseldon.com

Подали уведомление о переходе на усн с ошибкой

Интеграция 1С и маркетплейсов

Увеличивайте продажи и масштабируйте бизнес в крупнейших маркетплейсах.

Единый семинар 1С

11 октября в 10:00. Регистрируйтесь на сайте!

VII Сибирский производственный форум

Тема Форума: «Производственная кооперация в действии»

• Какие изменения нужны сегодня для предприятия? • Как их провести? • Как закрепить результат?

Подпишитесь на дайджест

Подпишитесь на дайджест и получайте ежемесячно подборку полезных статей

Присоединяйтесь!

Минфин уполномочен заявить: Разъяснения относительно сроков подачи уведомления о переходе с УСН на иной режим налогообложения в ФНС

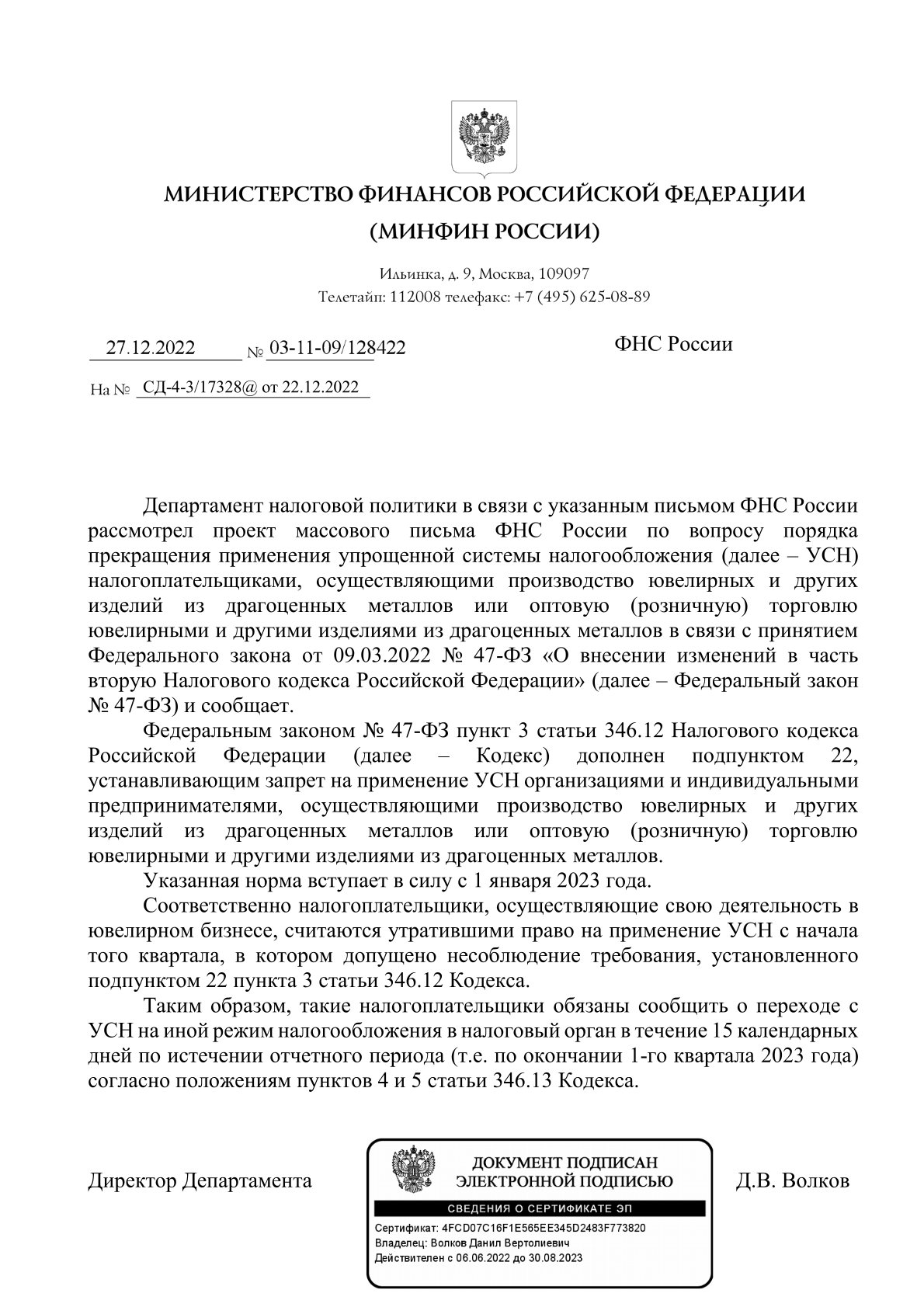

Москва — 27 декабря 2022 г — Департамент налоговой политики Министерства Финансов Российской Федерации в связи с указанным письмом ФНС России рассмотрел проект массового письма ФНС России по вопросу порядка прекращения применения упрощенной системы налогообложения (далее – УСН) налогоплательщиками, осуществляющими производство ювелирных и других изделий из драгоценных металлов или оптовую (розничную) торговлю ювелирными и другими изделиями из драгоценных металлов в связи с принятием Федерального закона от 09.03.2022 № 47-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (далее – Федеральный закон № 47-ФЗ) и сообщает.

Упрощенная система налогообложения / Главная ошибка предпринимателей

Федеральным законом № 47-ФЗ пункт 3 статьи 346.12 Налогового кодекса Российской Федерации (далее – Кодекс) дополнен подпунктом 22, устанавливающим запрет на применение УСН организациями и индивидуальными предпринимателями, осуществляющими производство ювелирных и других изделий из драгоценных металлов или оптовую (розничную) торговлю ювелирными и другими изделиями из драгоценных металлов.

Указанная норма вступает в силу с 1 января 2023 года.

Соответственно налогоплательщики, осуществляющие свою деятельность в ювелирном бизнесе, считаются утратившими право на применение УСН с начала того квартала, в котором допущено несоблюдение требования, установленного подпунктом 22 пункта 3 статьи 346.12 Кодекса.

Таким образом, такие налогоплательщики обязаны сообщить о переходе с УСН на иной режим налогообложения в налоговый орган в течение 15 календарных дней по истечении отчетного периода (т.е. по окончании 1-го квартала 2023 года) согласно положениям пунктов 4 и 5 статьи 346.13 Кодекса.

Директор Департамента

Д.В. Волков

От редакции портала

Представители ювелирной отрасли сообщают, что региональные ФНС уже рассылают новые уведомления с корректировкой на опубликованное выше письмо Минфина. Приводим в качестве примера текст уведомления одной из региональных ФНС

Управление Федеральной налоговой службы по Новгородской области по вопросу порядка прекращения применения упрощенной системы налогообложения (далее – УСН) налогоплательщиками, осуществляющими производство ювелирных и других изделий из драгоценных металлов или оптовую (розничную) торговлю ювелирными и другими изделиями из драгоценных металлов в связи с принятием Федерального закона от 09.03.2022 № 47-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации», сообщает следующее.

Федеральным законом № 47-ФЗ пункт 3 статьи 346.12 Налогового кодекса Российской Федерации (далее – Кодекс) дополнен подпунктом 22, устанавливающим запрет на применение УСН организациями и индивидуальными предпринимателями, осуществляющими производство ювелирных и других изделий из драгоценных металлов или оптовую (розничную) торговлю ювелирными и другими изделиями из драгоценных металлов. Указанная норма вступила в силу с 1 января 2023 года.

Соответственно налогоплательщики, осуществляющие свою деятельность в ювелирном бизнесе, считаются утратившими право на применение УСН с начала того квартала, в котором допущено несоблюдение требования, установленного подпунктом 22 пункта 3 статьи 346.12 Кодекса.

Таким образом, такие налогоплательщики обязаны сообщить о переходе с УСН на иной режим налогообложения в налоговый орган в течение 15 календарных дней по истечении отчетного периода (т.е. по окончании 1-го квартала 2023 года) согласно положениям пунктов 4 и 5 статьи 346.13 Кодекса.

Указанные разъяснения доведены письмом Минфина России от 27.12.2022 № 03-11-09/128422.

Источник: uvelir.info