Ведение бизнеса подразумевает постоянное оформление различных документов. Одни из них позволяют зафиксировать договоренности сторон, другие – подтверждают отгрузку товаров или оказание услуг, третьи составляются для ведения налоговой отчётности.

При этом нередки случаи дублирования некоторой информации (реквизитов) при ведении хозяйственной деятельности. Так, например, происходит при оформлении счетов-фактур и документов по передаче товаров, таких как товарные накладные ТОРГ-12, накладные на отпуск материалов на сторону (М-15), акты о приёме-передаче объекта основных средств (ОС-1), товарный раздел товарно-транспортных накладных (1-Т). Такие бланки содержат множество одинаковых реквизитов.

С целью исключения дублирования и сокращения документооборота был придуман универсальный передаточный документ (УПД), представляющий собой специальный бланк, призванный заменить традиционные счета-фактуры и первичную бухгалтерскую учётную документацию. Смысл УПД заключается в объединении акта и счёта-фактуры. Применение УПД не является обязательным.

КАК ПРАВИЛЬНО ОФОРМИТЬ УПД НА УВЕДОМЛЕНИЕ О ВЫКУПЕ

Форма УПД утверждена письмом Федеральной налоговой службы от 21 октября 2013 года № ММВ-20-3/96. В данном нормативном акте изложены рекомендации по заполнению и список операций, по которым можно использовать универсальный передаточный документ, среди которых поставка товаров, оказание услуг, исполнение различных работ, передача имущественных прав, посреднические операции.

Существует две формы ведения УПД: бумажный и электронный.

Заполнение УПД, представленного в бумажном формате, начинается с указания статуса. Если предполагается использование УПД в качестве первичного и счета-фактуры, то в графе «Статус» указывается цифра «1». Такой документ будет считаться «закрывающим», то есть влияющим на признание расходов при исчислении налога на прибыль. Также его можно будет использовать для расчётов по налогу на добавленную стоимость. В УПД со статусом «1» должны быть заполнены все реквизиты и для счёта-фактуры, и для документа о передаче.

В случае использования УПД исключительно как первичного в разделе «Статус» ставится отметка «2». Такой УПД будет заменять только товарную накладную или акт. Выставление счёта-фактуры при этом осуществляется отдельно. В этом случае данный документ используется только как передаточный и подтверждает лишь факт хозяйственной операции. В УПД со статусом «2» заполнение реквизитов для счёта-фактуры не требуется.

Приказом ФНС России от 19.12.2018 № ММВ‑7‑15/820 был утвержден электронный формат счёта-фактуры, формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (об оказании услуг), включающего в себя счёт-фактуру, и формат представления документации об отгрузке товаров (выполнении работ), передаче имущественных прав (об оказании услуг).

Таким образом было определено 3 типа электронных документов: счёт-фактура (СЧФ), универсальный передаточный (СЧФДОП), первичный (ДОП) – накладная или акт.

Электронный УПД – формализованный документ, обмен которым производится через аккредитованных операторов ЭДО в установленном Федеральной налоговой службой формате. Это экономичный и удобный способ обмена документами между сторонами гражданских правоотношений.

Применение сторонами электронной формы УПД обеспечивает экономию на расходных материалах для печати (бумага, тонер для принтера) и бережёт ресурс оргтехники, устраняет надобность в услугах курьера, почтовых отправлениях, помещениях под архив, сокращает до минимума время пересылки документа получателю. Помимо этого, электронный документооборот (ЭДО) гарантирует сохранность документов, так как их невозможно потерять или испортить, и конфиденциальность, защищая от возможности попадания в руки третьих лиц.

Особенности заполнения электронного УПД зависят от его функции.

Переходите на электронный обмен УПД, воспользуйтесь решением «Такском-Файлер»

СЧФ (счёт-фактура)

- порядковый номер, число, месяц и год формирования;

- название, адрес, ИНН обеих сторон сделки;

- названия и адреса отправителя и получателя груза;

- номер документа, который фиксирует аванс в счет предстоящих поставок;

- состав поставки, если возможно — единица измерения содержимого;

- количество содержимого поставки в единицах измерения, названных ранее;

- валюта;

- цена за единицу измерения поставки, не учитывая налог (исключение — государственная регулируемая цена, включающая налог);

- стоимость поставки или имущественных прав без налога;

- акциз, где это необходимо;

- налоговая ставка;

- налог для покупателя по действующим налоговым ставкам;

- стоимость поставки с учетом налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза для товаров, экспортированных из Российской Федерации на территорию Евразийского экономического союза.

С 1 июля 2021 года произошли некоторые изменения, касающиеся заполнения счёта-фактуры. В связи с введением системы прослеживаемости товаров в статью 169 Налогового кодекса были внесены изменения с указанием новых требований по формированию счёта-фактуры. Так, в бланке появились новые строки и графы для указания реквизитов об отгрузке товаров, принятии работ, услуг или получении имущественных прав, регистрационного номера декларации на товары, подлежащих прослеживаемости и количественных единиц измерения товара. При заполнении УПД со статусом «1» строка «Документ об отгрузке» вписывается налогоплательщиком самостоятельно. Такой бланк заменяет счёт-фактуру для вычета по НДС.

В электронном формате появилось новое обязательное для заполнения поле – название субъекта, составившего файл продавца. Если продавец и составитель – разные субъекты, то второй заполняет поле «Основание, по которому экономический субъект является составителем файла обмена счета-фактуры (информации продавца)». Это изменение напрямую касается аутсорсеров и агентов.

ДОП (первичный)

Особенности электронного формата

Если электронный документ используют в качестве ДОП или СЧФДОП, то указывается официальное наименование, которое фиксирует факт хозяйственной жизни компании и дополнительное, которое было обговорено партнёрами, в специальных полях заполняются сведения о перевозчике, подписание электронного файла со стороны покупателя осуществляется лицом, ответственным за оформление первичных документов.

Также в электронный формат можно добавить дополнительные сведения, которые вносят в бумажные версии документа: информацию об участниках документооборота, поля со сведениями об участниках договора, код ОКПО, структурное подразделение, информацию о сделке, ИНН, ОГРН, КПП, адреса и контакты участников, банковские реквизиты.

Порядок перехода на УПД

Для правильного перехода на работу с электронным универсальным передаточным документом организация должна решить, для каких сделок он будет применяться, и будет ли компания сама предоставлять УПД или получать его от партнёров. На практике некоторые фирмы применяют УПД только при поставке товаров клиентам, но, например, по договорам подряда пользуются бланками, утвержденными внутренним приказом организации. Кому-то удобно применять универсальные передаточные документы для всех разрешенных хозяйственных операций.

Далее отдельным приказом руководителя или путем внесения изменений в учётную политику компании утверждается форма УПД, определяются ответственные за подписание УПД лица. Как правило, это сотрудники, работающие с счетами-фактурами и первичной документацией.

После этого происходит согласование применения УПД с партнёрами и контрагентами, для чего составляются дополнительные соглашения к договорам, в которых отражается соответствующая форма УПД, информация, корректирующая часть договора об условии использования первичных документов, порядок внесения исправлений в УПД, которые не касаются показателей, относящихся к счёту-фактуре, при необходимости дополняют соглашение условием об обязанности партнёра заверять документ печатью.

Электронные УПД подписываются усиленной квалифицированной электронной подписью (УКЭП), получить которую Вы можете в компании «Такском».

Заключение

Переход на применение УПД позволяет оптимизировать деятельность компании, сократить документооборот, издержки, связанные с печатью, отправкой и хранением лишней документации, а переход на ЭДО – и вовсе избавиться от этих расходов.

- Моментальный обмен УПД, счетами-фактурами, актами и любыми другими документами с вашими контрагентами

- Юридическая значимость – электронные документы пригодны для представления в суды, ФНС и другие госорганы

- Создание формализованных документов внутри сервиса или их загрузка из учётных систем

- Настройка маршрутов согласования электронных документов меду сотрудниками и отделами вашей организации

- Хранение документов в электронном архиве

- Полный инструментарий для работы с маркированным и прослеживаемым товаром

Источник: taxcom.ru

Рашифровка в упд подписи со стороны поставщика

УПД представляет собой сложный сборный документ, который выполняет сразу несколько функций, поэтому к его оформлению следует подойти с особой тщательностью. Какие документы входят в состав универсального передаточного документа? Кто подписывает УПД? Разберем в этом материале правила и порядок подписания УПД, а также кто ставит подписи.

- Как применять универсальный передаточный документ (УПД)

- Замена акта выполненных работ и счета-фактуры на УПД

Для чего используют УПД

Универсальный передаточный документ не случайно получил свое название. Наименование “универсальный” он носит потому, что объединил в себе несколько документов. Цель такого объединения – сокращение документооборота. Ведь по одной и той же операции раньше оформляли 2 различных документа – товарную накладную (или акт) + счет-фактуру. Функции этих документов разные, но данные почти полностью повторяли друг друга.

Поэтому с 2013 года в оборот был введен новый документ – УПД. Он сочетает в себе функционал первичного документа и счета-фактуры.

Естественно, речь в данном случае идет о тех, кто применяет общую систему налогообложения. Организации и ИП на спецрежимах освобождены от составления счетов-фактур. Поэтому для них использование УПД зачастую не оправдано, хотя и не запрещено.

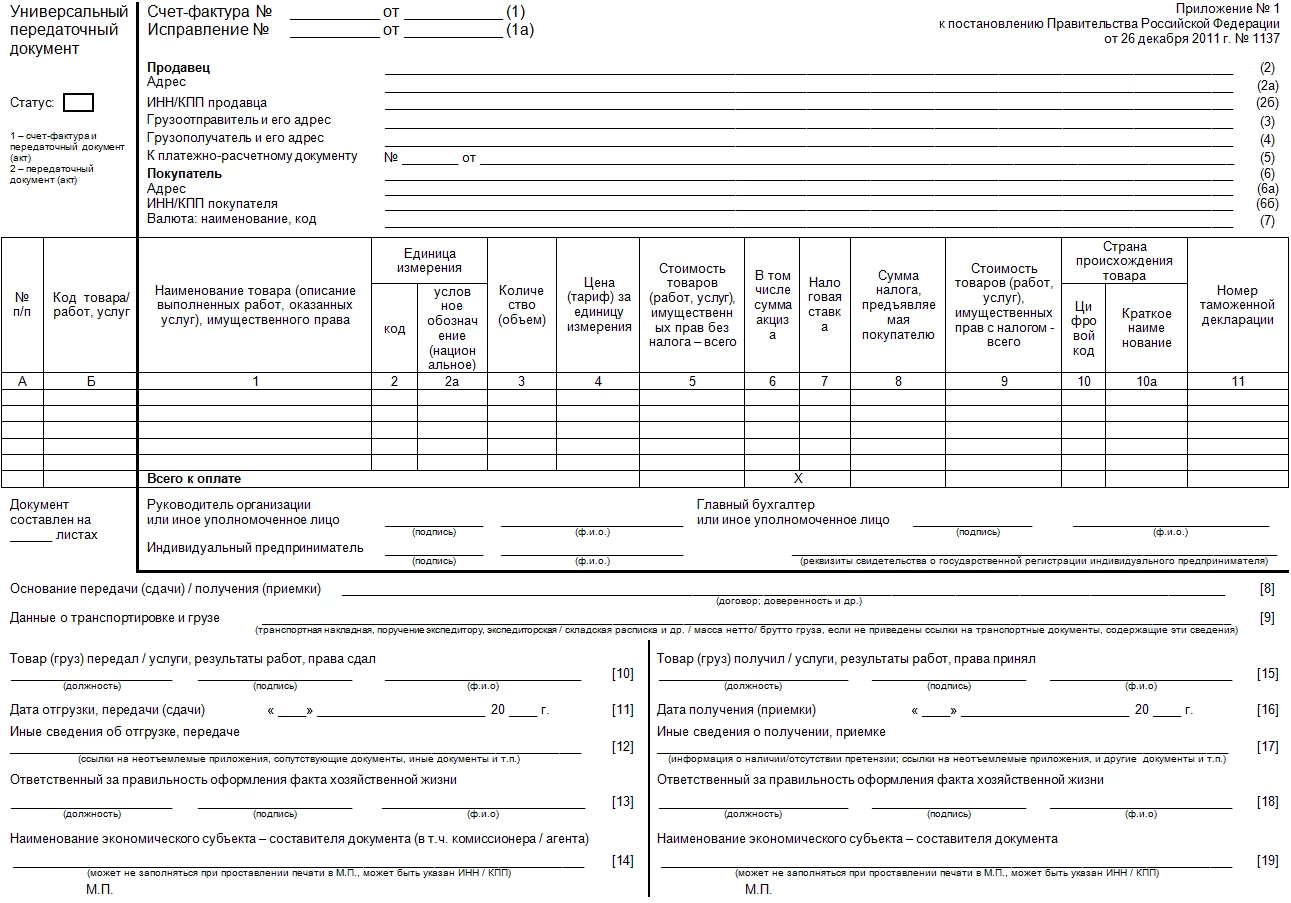

Универсальный передаточный документ (УПД)

УПД — это универсальный передаточный документ. Его особенность — многофункциональность, благодаря которой можно заметно уменьшить объем документооборота.

Какие документы заменяет УПД?

На бумаге его можно использовать вместо:

- пакета «счет-фактура + первичный документ»;

- первичного документа.

В электронном виде — вместо:

- пакета «счет-фактура + первичный документ»;

- первичного документа;

- счета-фактуры.

Вы сами выбираете, что вам больше подходит, исходя из своих бизнес-процессов и схемы документооборота. УПД является основанием для налогового и бухгалтерского учета, о чем говорится в письме ФНС от 21.10.

Когда можно применять УПД?

УПД можно оформить:

- поставку товаров, услуг или работ;

- передачу имущественных прав.

Бумажный УПД

Образец заполнения универсального передаточного документа (УПД)

УПД (универсальный передаточный документ) образец заполнения — лист 1

УПД (универсальный передаточный документ) образец заполнения — лист 2

формы УПД в excel

Статус УПД показывает, какое у него назначение:

1 — счет-фактура + акт;

2 — первичный документ.

В статусе 1 УПД со стороны продавца подписывает сотрудник, ответственный за подпись счетов-фактур, накладных и актов. В статусе 2 — сотрудник, который отвечает за подпись первичных документов.

В обоих статусах со стороны покупателя УПД подписывает уполномоченное лицо, которое отвечает за оформление первичных документов или сделки.

Электронный УПД

- как счет-фактура (СЧФ);

- как универсальный передаточный документ (СЧФДОП);

- как первичный документ, например, накладная или акт (ДОП).

Если это УПД (СЧФДОП) или акт (ДОП), то документу требуется подпись получателя, поэтому он представляет собой два связанных файла: с данными продавца и с данными покупателя (п. 2.10 Приказа Минфина № 174н).

Если это счет-фактура (СЧФ) — он не требует подписи получателя, поэтому это один файл обмена с информацией продавца.

Если это СЧФ

Поля, которые в нем необходимо заполнить, определены п. 5 ст. 169 НК РФ:

- порядковый номер документа, число, месяц и год его формирования;

- название, адрес, ИНН обеих сторон сделки;

- названия и адреса отправителя и получателя груза;

- номер документа, который фиксирует аванс в счет предстоящих поставок;

- состав поставки, если возможно — единица измерения содержимого;

- количество содержимого поставки в единицах измерения, названных ранее; валюта;

- цена за единицу измерения поставки, не учитывая налог (исключение — государственная регулируемая цена, включающая налог);

- стоимость поставки или имущественных прав без налога;

- акциз, где это необходимо;

- налоговая ставка;

- налог для покупателя по действующим налоговым ставкам;

- стоимость поставки с учетом налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза для товаров, вывезенных за пределы РФ на территорию Евразийского экономического союза.

В электронном формате появляется новое обязательное для заполнения поле — название субъекта, составившего файл продавца. Если продавец и составитель — разные субъекты, то второй заполняет поле «Основание, по которому экономический субъект является составителем файла обмена счета-фактуры (информации продавца)». Это важно для аутсорсеров и агентов.

Если это ДОП

В нем обязательно заполнить поля, названные в ст. 9 Федерального закона № 402-ФЗ «О бухгалтерском учете»:

- название документа;

- число, месяц, год его создания;

- экономический субъект, который сформировал документ;

- суть сделки;

- сумма или объем поставки;

- ФИО и подписи ответственных лиц.

Если это УПД (СЧФДОП)

В нем должны быть все сведения, перечисленные выше.

Если он используется как ДОП или СЧФДОП:

- Может иметь два наименования. Одно — официальное по факту хозяйственной жизни. Второе — о котором договорились контрагенты.

- Есть специальные поля для сведений о перевозчике.

- Требует подписи со стороны покупателя уполномоченным лицом, которое отвечает за оформление первичных документов или сделки.

Для всех типов документов

- Можно внести любые дополнительные сведения: вид операции, информация для участника документооборота, дополнения об участниках сделки.

- Сведения об участниках сделки содержат поля:

- код ОКПО;

- структурное подразделение;

- информация для участника документооборота;

- для ИП — ИНН, реквизиты свидетельства о государственной регистрации, ФИО; для ЮЛ — наименование, ИНН, КПП; для иностранного лица, которое не стоит на учете в налоговых органах, — название и другие сведения;

- адрес;

- контактные сведения (номер телефона, e-mail);

- банковские реквизиты.

- Блок «Подписант» включает четыре атрибута: «Область полномочий», «Статус», «Основание полномочий (доверия)», «Основания полномочий (доверия) организации».

«Область полномочий» обязательна для заполнения, выбирается нужное.

5 и 6 — если подписывается УПД (СЧФДОП).

Области полномочий подписанта-покупателя

Поле «Статус» заполнять обязательно. Можно указать:

1 — сотрудник продавца; 2 — сотрудник организации, составившей файл продавца; 3 — сотрудник иной уполномоченной организации;

4 — уполномоченное физическое лицо (в том числе ИП).

От выбранного статуса зависит информация в поле «Основание полномочий». Для 1, 2 и 3 это «Должностные обязанности» или другие основания полномочий. Для 4 — основания полномочий, например, доверенность, дата, номер.

Поле «Основание полномочий (доверия)» заполняется, только если статус подписанта — 3.

Обязательно указать, кто подписывает УПД: ФЛ, ИП или представитель ЮЛ. Для ФЛ обязательны к заполнению лишь ФИ, для ИП — ИНН, ФИ, а для представителя ЮЛ — ИН ЮЛ, должность и ФИ.

Подписантов может быть несколько.

Реквизиты, без которых УПД недействителен

Как таковой, первичный документ предназначен для отражения факта хозяйственной жизни на счетах бухучета, а также для учета в расходах произведенных затрат.

ВАЖНО!

Требования к первичке приведены в Федеральном законе от 06.12.2011 № 402-ФЗ о бухучете.

Счет-фактура нужен для подтверждения права на вычет НДС. Описание этого документа приведено в Налоговом кодексе РФ.

Соединив в себе оба эти документа, УПД также вобрал в себя и требования, предъявляемые к ним. Так, список обязательных реквизитов УПД достаточно обширен.

Как видим, в УПД подписи сторон – обязательный реквизит.

Место проставление подписей в УПД

Основой для бланка УПД стала форма счета-фактуры. В 2021 году она претерпела небольшие изменения.

ВАЖНО!

Бланк УПД предложен в письме ФНС России от 21.10.2013 № ММВ-20-3/96.

Актуальную форму УПД по версии ФНС можно бесплатно скачать по ссылке ниже:

![]()

![]()

Обязательные подписи в УПД проставляют в двух блоках:

УПД может выступать не только в качестве комбинированного документа, но и в качестве только первичного. Для разграничения в левом верхнем углу УПД следует указать статус:

- «1» – комбинированный документ;

- «2» – только первичка (спецрежимники могут применять УПД именно с этим статусом).

Кто подписывает УПД со стороны покупателя – единообразно независимо от статуса документа. А вот подписи в УПД со стороны продавца могут разниться при соответствующем статусе.

Общие правила проставления подписей в УПД таковы:

- указывают должность подписанта, его Ф.И.О. и, собственно, сам автограф;

- недопустимо использование факсимильной подписи – как в части, относящейся к счету-фактуре, так и в части первички.

Обязательные и необязательные к заполнению поля

Можно не заполнять следующие графы :

- 9 строка необязательна к заполнению, однако реквизиты транспортной документации, указанные в ней, позволят подтвердить доставку груза.

- Строка 12 заполняется, если имеется дополнительная информация, которую необходимо показать.

- Поле 17 указывает о возникновении претензий со стороны покупателя во время получения заказа.

Строки 1а – 7 и остальные поля счета-фактуры предназначены для внесения реквизитов продавца и покупателя, данные платежных документов, вида валюты для расчетов. Они заполняются организациями – плательщиками НДС. На фото показан образец заполнения УПД для ИП с НДС.

Читать дальше: Норма ширины дороги для проезда пожарной техники

В разделе счета-фактуры при статусе 1 должны присутствовать подписи руководителя и главного бухгалтера, для ИП – указаны реквизиты. Иногда документ может визироваться несколькими лицами. Статус 2 не требует проставления подписей в этих полях.

Подписи покупателя

Как известно, подписи покупателя на счете-фактуре нет. Поэтому подписант УПД должен быть определен теми же правилами, что и подписант первичного документа.

От покупателя должно стоять 2 подписи:

Кто несет ответственность и принимает груз, определяют локальные акты организации. Если это одно и то же лицо, то в строке 18 достаточно указать должность и Ф.И.О. Ставить повторно подпись нет необходимости.

Подписи продавца

Со стороны продавца подписантов может быть гораздо больше, если составлен УПД со статусом «1». Как помним, статус «1» говорит о том, что УПД выступает одновременно счетом-фактурой и первичным документом. Поэтому подписать его должны:

- директор и главбух организации (или иные уполномоченные лица) – в части счета-фактуры;

- отгрузивший товар (сдавший работы, услуги) работник и ответственный за оформление факта хоз. жизни работник – в части первички – строки 10 и 13.

Кто данные лица, определяют локальные акты организации. Это верно и в части уполномоченных лиц, которые подписывают счета-фактуры.

Если лицо, уполномоченное проводить все указанные операции, – один и тот же человек, в строках 10 и 13 достаточно проставить должность и Ф.И.О.. Дублировать одну и ту же подпись во всех строках не обязательно.

Если УПД имеет статус «2», то подписи в части счета-фактуры ставить не нужно.

Образец, как подписывать УПД, можно посмотреть и бесплатно скачать далее по ссылке:

ОБРАЗЕЦ ПОДПИСАНИЯ УПД

Заполнение документа

Два новых поля А и Б заполняются по желанию поставщика товара и указывают номер позиции и коды видов деятельности. Например, для ИП, который выбрал УСН 6 для продажи и установки кондиционеров, в поле Б указывается код ОКУН 042403.

Статус, проставленный в верхнем левом углу, указывает на его назначение. Если он будет использоваться как счет-фактура и первичный документ, следует проставить цифру 1. Этот статус позволяет предъявить УПД, как основание для вычета НДС.

Цифра 2 в поле указывает на то, что УПД выполняет роль первичного документа, отражающего операцию налогоплательщика. УПД для ИП на УСН и ЕСХН имеют статус 2. Многим упрощенцам привычнее работать по старой схеме, используя накладные, акты. Однако нередко возникают ситуации, когда покупателю приходится выписывать счет-фактуру. Поэтому здесь как раз удобен УПД.

Назначение документа определяется не только его статусом, а тем, какие именно реквизиты в нем заполнены. Номер УПД зависит и от его статуса. Согласно правилам заполнения, в счетах-фактурах указывается порядковый номер. При статусе 1 номер должен соответствовать нумерации в счетах-фактурах. В первичных же документах номер не относится к обязательным реквизитам, поэтому в УПД он определяется хронологией первичной документации.

Читать дальше: Диплом механика по выпуску автотранспорта на линию

Поле 8 должно содержать сведения о дате и номере соглашения, согласно которому оказываются услуги, производится отгрузка.

На видео: Что нужно знать об УПД и интеграции с учетной системой предприятия

Электронный УПД

УПД в электронном виде можно выставить при соблюдении определенных условий:

- Составлен в формате, утвержденном приказом ФНС России от 19.12.2018 № ММВ-7-15/820.

- С контрагентом достигнуто и подписано соглашение об обмене УПД в электронном виде.

Подписывает электронный документ:

1. Продающая сторона:

- усиленной квалифицированной электронной подписью руководителя (уполномоченного лица);

- электронной подписью лица, ответственного за проведение операции.

2. Приобретающая сторона:

- усиленной квалифицированной подписью лица, ответственного за оформление факта хоз. жизни;

- электронной подписью лица, ответственного за проведение операции.

Примеры заполненных форм

При выполнении работ и оказании услуг

При отгрузке товаров

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2», а также строки Грузоотправитель и его адрес (3) и Грузополучатель и его адрес (4) оставить пустыми.

- Постановление Правительства РФ от 26.12.2011 N 1137

- Постановление Правительства РФ от 26.12.2011 N 1137

- Федеральный закон от 06.12.2011 N 402-ФЗ

- (Гражданский кодекс)

Подводим итоги

УПД подписывают обе стороны сделки – продавец (исполнитель) и покупатель (заказчик). Делают это лица, ответственные за проведение сделки и за корректное отражение факта хозяйственной жизни.

УПД со статусом «1» со стороны продавца подписывает руководитель и главбух или уполномоченные лица. Если подписант одно и то же лицо, копировать подписи во всех строках не нужно: остаточно одной подписи на документ, а в остальных полях лишь проставить должность и Ф.И.О.

Источник: novapochta.ru

Что такое универсальный передаточный документ?

В целях упрощения документооборота между субъектами бизнеса может быть использован универсальный передаточный документ.

УПД — что это такое и для чего он нужен?

Применение УПД не является обязательным. Форма только рекомендована Письмом ФНС и неиспользование не влечет за собой отказ в учете фактов сделок в целях налогообложения. Поэтому УПД может быть задействован в документообороте единицы бизнеса по своему желанию, а форма расширена и дополнена самостоятельно необходимыми показателями.

Когда можно применять?

При правильном заполнении в УПД отражаются все необходимые показатели, предусмотренные первичными бухгалтерскими документами и счетом-фактурой, что позволяет отчитываться по НДС. Используется документ при оформлении следующих фактов хозяйственной деятельности субъектов бизнеса:

- оказание всех видов услуг;

- отгрузка товаров с транспортировкой и передачей покупателю, а также без транспортировки;

- передача прав имущественного характера (например, результатов интеллектуальной деятельности);

- передача результатов выполненных работ (по договору подряда или проведения научно-исследовательских работ).

Если в этих случаях составлен УПД, то это избавляет от заполнения некоторых других бланков бухгалтерского учета.

Какие документы заменяет?

В зависимости от указанного в универсальном документе статуса он может заменить:

- счет-фактуру и документ первичного учета (например, накладную или акт) – статус «1» (при условии заполнения всех реквизитов, обязательных для этих видов бланков);

- только первичный документ бухгалтерского учета – статус «2» (заполняются лишь те реквизиты, которые необходимы для первичного документа, остальные заполнять не обязательно).

Как правильно оформить?

Форма, предложенная ФНС, не является обязательной к применению. Налогоплательщик может ей воспользоваться, как основой, и внести дополнительные показатели. При этом следует учитывать некоторые особенности:

- реквизиты счета-фактуры, содержащиеся в УПД, должны соответствовать действующей форме счета-фактуры;

- в части реквизитов первичных документов должны быть соблюдены требования Закона о бухгалтерском учете;

- дополнить таблицу можно новыми графами, но не добавлять колонки между графами 1-11 (только слева от 1 и справа от 11);

- не следует менять состав и последовательность реквизитов, а также удалять реквизиты счета-фактуры;

- не следует переименовывать графы и строки формы.

После того, как форма откорректирована, необходимо закрепить ее в своей учетной политике и применять.

Заполняется УПД продавцом, в часть строк записи вносит покупатель. Составляется в момент совершения операции или сразу после нее. В зависимости от статуса:

- регистрируются в книге продаж у продавца, в книге покупок у покупателя; посредники и застройщики – в журнале учета счетов-фактур УПД со статусом «1»;

- не регистрируются УПД со статусом «2».

Продавцом указываются данные по следующим реквизитам формы:

- Статус УПД.

- Реквизиты счета-фактуры (если статус «1») в общем порядке (строка 5, графы 6, 7, 10, 10а, 11).

- Сведения, которые должны содержаться в первичном документе, не указанные в части счета-фактуры:

- ссылка на договор, являющийся основанием приемки-передачи;

- должности, подписи и их расшифровки ответственных лиц от имени продавца;

- дата фактической отгрузки товара, оказания услуг, передачи результатов работ;

- дополнительные сведения, связанные с товаром, услугами, работами, уточняющими их.

- Сведения об ответственном за оформление операции лице со стороны покупателя (должность, ФИО, личная подпись), принявшем товар, услугу, работы.

- Дата фактического получения товара, услуги, результата работы.

- Иные сведения о приемке.

УПД заверяется оттиском печати продавца и покупателя, если они используются.

Источник: ip-shnik.ru